ภาพรวม.

แนวโน้มธุรกิจและอุตสาหกรรมไทยปี 2566-68

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค

เศรษฐกิจโลกปี 2566-2568: ประเทศแกนหลักมีแนวโน้มชะลอตัว ท่ามกลางกระแส Deglobalization

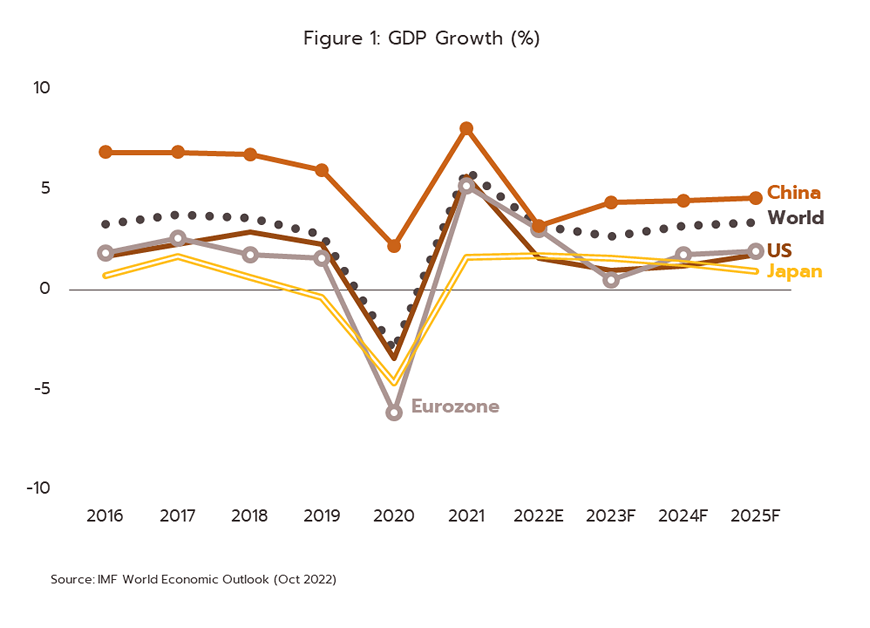

เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มเติบโตชะลอลงจาก 3.2% ในปี 2565 สู่ 2.7% ในปี 2566 ก่อนจะกระเตื้องขึ้นเล็กน้อยสู่ราว 3.0% ในปี 2567-2568 แม้ว่าผลเชิงลบจากโรค COVID-19 จะคลี่คลายลงแต่หลายปัจจัยยังคงกดดันเศรษฐกิจโดยเฉพาะประเด็นสงครามรัสเซีย-ยูเครนที่นำไปสู่มาตรการคว่ำบาตรทางการค้าและวิกฤตพลังงานที่มีแนวโน้มยืดเยื้อ การชะลอตัวของเศรษฐกิจจีน รวมถึงการแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯ และจีน จะส่งผลกระทบต่อห่วงโซ่อุปทานโลก และอาจทำให้การทวนกระแสโลกาภิวัตน์ (Deglobalization) เข้มข้นขึ้น นอกจากนี้ การใช้นโยบายอัตราดอกเบี้ยสูงในปี 2565-2566 เพื่อคุมเงินเฟ้อ ท่ามกลางราคาพลังงานที่อยู่ในระดับสูง จะส่งผลกระทบต่อต้นทุนและภาระหนี้ของภาครัฐและเอกชน รวมถึงภาวะตึงตัวในตลาดการเงิน โดยภาพรวมแล้ว เศรษฐกิจโลกเสี่ยงที่จะซบเซารุนแรงในปี 2566 การชะลอตัวของอุปสงค์โลกอาจช่วยบรรเทาแรงกดดันเงินเฟ้อในระยะถัดไป ซึ่งจะเปิดทางให้ประเทศแกนหลักสามารถปรับลดดอกเบี้ยเพื่อประคองมิให้เศรษฐกิจอ่อนแอยาวนาน

*** สรุปหลังจากนี้จนถึงปี 2568 เป็นปีที่โหด และท้าทาย ( )

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้เศรษฐกิจสหรัฐฯ มีแนวโน้มเติบโตต่ำในปี 2566-68 โดยคาดว่าอัตราการเติบโตทางเศรษฐกิจจะชะลอลงจาก 1.6% ในปี 2565 เหลือ 1.0% ในปี 2566 และ 1.2% ในปี 2567 ก่อนจะกระเตื้องขึ้นสู่ 1.8% ในปี 2568 อัตราเงินเฟ้อที่พุ่งขึ้นเกิน 8.0% ในช่วงไตรมาส 2-3 ปี 2565

โควิด-19 ทำ GDP เราหัวปัก เพราะเราพึ่งพาการท่องเที่ยวในสัดส่วนที่มาก

ประเทศไทยโปรโมตตัวเองในฐานะ "ครัวโลก" โดยอาศัยความแข็งแกร่งของอุตสาหกรรมอาหาร ซึ่งเป็นผลพวงมาจากการมีทรัพยากรธรรมชาติอุดมสมบูรณ์ การลงทุนอย่างต่อเนื่องในนวัตกรรมอาหาร และความมุ่งมั่นตั้งใจรักษามาตรฐานความปลอดภัยทางอาหาร ทั้งนี้ ในปี 2564 ประเทศไทยเป็นผู้ส่งออกอาหารรายใหญ่ที่สุดอันดับที่ 13 ของโลก

เครดิต

http://tanitsorat.com/file/26.11.65%20POWERPOINT%20%E0%B8%9B%E0%B8%A3%E0%B8%B0%E0%B8%81%E0%B8%AD%E0%B8%9A%E0%B8%81%E0%B8%B2%E0%B8%A3%E0%B8%9A%E0%B8%A3%E0%B8%A3%E0%B8%A2%E0%B8%B2%E0%B8%A2%E0%B8%AB%E0%B8%A5%E0%B8%B1%E0%B8%81%E0%B8%AA%E0%B8%B9%E0%B8%95%E0%B8%A3%20ECONTHAI%20R.1.pdf

ถ้าแก้ไขปัญหาถูก :

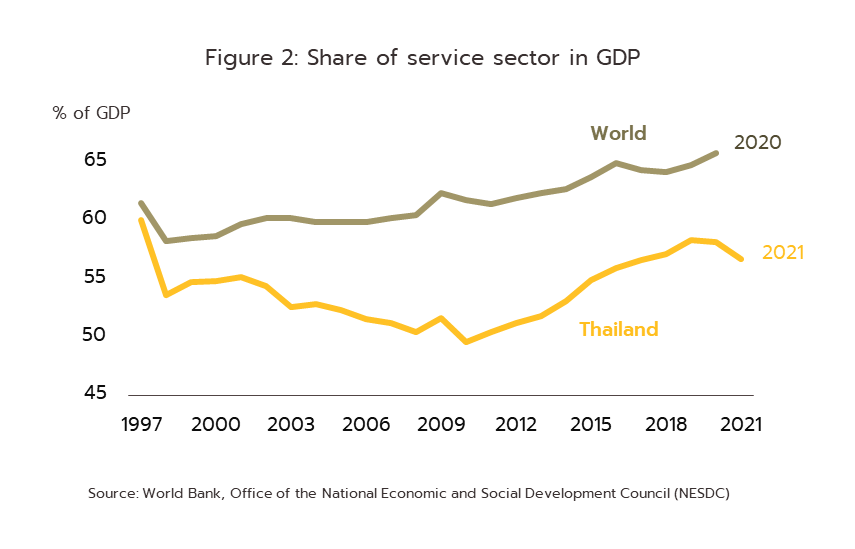

การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยอาจทำได้ช้า ผลจาก (1) ยังขาดความพร้อมด้านทักษะแรงงานที่เกี่ยวกับเทคโนโลยี จึงขาดแรงผลักดันในการพัฒนานวัตกรรมใหม่และขาดสภาพแวดล้อม (Ecosystem) ที่เหมาะสม อาทิ การวิจัยและพัฒนา และโครงสร้างพื้นฐานเพื่ออำนวยความสะดวก (อาทิ กฎระเบียบ เทคโนโลยี เงินทุน มาตรการจูงใจ และข้อมูลเชิงลึก) และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากค่าดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restrictiveness Index โดย OECD) ปี 2564 ของไทยอยู่อันดับที่ 49 จากกลุ่มตัวอย่าง 50 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของไทยสูงกว่าคู่แข่งเกือบทุกสาขา ทำให้การเข้ามาของทุนและเทคโนโลยีทำได้จำกัด จึงส่งผลต่อการพัฒนาเทคโนโลยีและนวัตกรรมในภาคบริการของไทย นับเป็นปัจจัยท้าทายของภาครัฐและภาคธุรกิจ/อุตสาหกรรมของไทยในการพัฒนาไปสู่เศรษฐกิจที่ขับเคลื่อนด้วยภาคบริการ (Service-based Economy) เพื่อการเติบโตอย่างยั่งยืนในระยะข้างหน้า เครดิตกรุงศรี

จุดแข็งจุดอ่อนประเทศไทย 2566

ภาพรวม.

แนวโน้มธุรกิจและอุตสาหกรรมไทยปี 2566-68

ภาพรวมแนวโน้มอุตสาหกรรมไทยในระยะ 3 ปีข้างหน้าจะพิจารณาครอบคลุมทั้งปัจจัยด้านความท้าทายและโอกาสที่สะท้อนความน่าสนใจ (Attractiveness) ในการทำธุรกิจของแต่ละอุตสาหกรรม ซึ่งขึ้นอยู่กับปัจจัยแวดล้อมทางเศรษฐกิจมหภาค และปัจจัยภายในเฉพาะด้านของอุตสาหกรรมนั้น

ปัจจัยแวดล้อมทางเศรษฐกิจมหภาค

เศรษฐกิจโลกปี 2566-2568: ประเทศแกนหลักมีแนวโน้มชะลอตัว ท่ามกลางกระแส Deglobalization

เศรษฐกิจโลกในระยะ 3 ปีข้างหน้ามีแนวโน้มเติบโตชะลอลงจาก 3.2% ในปี 2565 สู่ 2.7% ในปี 2566 ก่อนจะกระเตื้องขึ้นเล็กน้อยสู่ราว 3.0% ในปี 2567-2568 แม้ว่าผลเชิงลบจากโรค COVID-19 จะคลี่คลายลงแต่หลายปัจจัยยังคงกดดันเศรษฐกิจโดยเฉพาะประเด็นสงครามรัสเซีย-ยูเครนที่นำไปสู่มาตรการคว่ำบาตรทางการค้าและวิกฤตพลังงานที่มีแนวโน้มยืดเยื้อ การชะลอตัวของเศรษฐกิจจีน รวมถึงการแบ่งขั้วทางเศรษฐกิจซึ่งนำโดยสหรัฐฯ และจีน จะส่งผลกระทบต่อห่วงโซ่อุปทานโลก และอาจทำให้การทวนกระแสโลกาภิวัตน์ (Deglobalization) เข้มข้นขึ้น นอกจากนี้ การใช้นโยบายอัตราดอกเบี้ยสูงในปี 2565-2566 เพื่อคุมเงินเฟ้อ ท่ามกลางราคาพลังงานที่อยู่ในระดับสูง จะส่งผลกระทบต่อต้นทุนและภาระหนี้ของภาครัฐและเอกชน รวมถึงภาวะตึงตัวในตลาดการเงิน โดยภาพรวมแล้ว เศรษฐกิจโลกเสี่ยงที่จะซบเซารุนแรงในปี 2566 การชะลอตัวของอุปสงค์โลกอาจช่วยบรรเทาแรงกดดันเงินเฟ้อในระยะถัดไป ซึ่งจะเปิดทางให้ประเทศแกนหลักสามารถปรับลดดอกเบี้ยเพื่อประคองมิให้เศรษฐกิจอ่อนแอยาวนาน

*** สรุปหลังจากนี้จนถึงปี 2568 เป็นปีที่โหด และท้าทาย ( )

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้

โควิด-19 ทำ GDP เราหัวปัก เพราะเราพึ่งพาการท่องเที่ยวในสัดส่วนที่มาก

ถ้าแก้ไขปัญหาถูก : การเพิ่มสัดส่วนภาคบริการต่อ GDP ของไทยอาจทำได้ช้า ผลจาก (1) ยังขาดความพร้อมด้านทักษะแรงงานที่เกี่ยวกับเทคโนโลยี จึงขาดแรงผลักดันในการพัฒนานวัตกรรมใหม่และขาดสภาพแวดล้อม (Ecosystem) ที่เหมาะสม อาทิ การวิจัยและพัฒนา และโครงสร้างพื้นฐานเพื่ออำนวยความสะดวก (อาทิ กฎระเบียบ เทคโนโลยี เงินทุน มาตรการจูงใจ และข้อมูลเชิงลึก) และ (2) ไทยมีกฎระเบียบและนโยบายที่เป็นอุปสรรคต่อการลงทุนจากต่างชาติในภาคบริการค่อนข้างมากเมื่อเทียบกับประเทศพัฒนาแล้ว สะท้อนจากค่าดัชนีข้อจำกัดการประกอบกิจการภาคบริการ (Services Trade Restrictiveness Index โดย OECD) ปี 2564 ของไทยอยู่อันดับที่ 49 จากกลุ่มตัวอย่าง 50 ประเทศ แสดงถึงข้อจำกัดในการเข้ามาดำเนินธุรกิจภาคบริการของไทยสูงกว่าคู่แข่งเกือบทุกสาขา ทำให้การเข้ามาของทุนและเทคโนโลยีทำได้จำกัด จึงส่งผลต่อการพัฒนาเทคโนโลยีและนวัตกรรมในภาคบริการของไทย นับเป็นปัจจัยท้าทายของภาครัฐและภาคธุรกิจ/อุตสาหกรรมของไทยในการพัฒนาไปสู่เศรษฐกิจที่ขับเคลื่อนด้วยภาคบริการ (Service-based Economy) เพื่อการเติบโตอย่างยั่งยืนในระยะข้างหน้า เครดิตกรุงศรี