กราบสวัสดีชาวพันทิปทุกท่าน เราก้าวเข้าสู่ปี 2021 กันมาได้ร่วม 5 เดือนแล้วนะคะ คิดว่าปีนี้จะเป็นปีที่คลี่คลายขึ้น แต่สุดท้ายมันก็คลี่...เลยนะคะ

ยังไงก็แล้วแต่ขอเป็นกำลังใจให้กันและกันที่กำลังเผชิญปัญหาต่าง ๆ ร่วมกันอยู่นี้ ให้พ้น ๆ ไปสักทีนะคะ

เนื่องจากโควิดระลองสามที่ผ่านมาได้มีโอกาสอยู่บ้านอย่างจริง ๆ จัง ๆ จึงมีดำริคิดได้ว่ากว่าเราจะผ่านการสร้างบ้านมาจนอยู่ได้ขนาดนี้เราก็ผ่านอะไรกันมาเยอะจริง ๆ ทั้งขั้นตอนการติดต่อธนาคาร ติดต่อซื้อที่ดิน ติดต่อขออนุญาตก่อสร้าง ติดต่อขอน้ำ ขอไฟ จนแล้วเสร็จ ก็เป็นระยะเวลาร่วม ๆ ปีเศษ

ทั้งที่ติดปัญหาโควิดระลอกแรกนั่นแหละ วันนี้จึงอยากมาแชร์ประสบการณ์ทั้งหมดที่ผ่านมาจนกว่าบ้านจะเสร็จค่ะ

ขอแบ่งเป็นพาร์ท ดังนี้

1. ก่อนเริ่มปลูกสร้างบ้าน ขอบอกว่าเป็นพาร์ทที่หินที่สุดเพราะทั้งติดต่อธนาคาร ติดต่อบริษัทขายที่ดิน ติดต่อสำนักงานเขต

2. ขณะปลูกสร้างบ้าน โชคดีที่ผู้รับเหมาคุยรู้เรื่อง ช่วงโควิดระลอกแรกก็ไม่ได้หยุดยังคงทำอย่างต่อเนื่อง เราก็ยากตรงที่การเลือกซื้อวัสดุ อุปกรณ์ต่าง ๆ สำหรับบ้านเรา เนื่องจากห้างร้านต่าง ๆ ปิดหมด วัสดุส่วนใหญ่ที่เราเลือกซื้อเองจึงต้องใช้การสั่งผ่านออนไลน์ และใช้งานมโนมโหรีของเราเองว่าสวยแหละ ดีแหละ เข้ากับบ้านเราแหละ

3. ปลูกสร้างบ้านแล้วเสร็จ ต้องมีการดีลจบงานต่อ เช่น การเบิกเงินกู้งวดสุดท้าย การขอบ้านเลขที่ การเปลี่ยนจากประปาและไฟฟ้าชั่วคราว เป็นประปาและไฟฟ้าถาวร เป็นต้น

เราจะพยายามรวบรวมข้อมูล เอกสารต่าง ๆ ที่เราได้รับมาให้ได้มากที่ สำหรับการปลูกสร้างบ้านหลังนี้ เพื่อเป็นแนวทางให้กับทุกท่านหากมีความสนใจในการสร้างบ้านบนที่ดินแต่ไม่มีเงินสดเป็นก้อนแบบถูกล็อตตารี่รางวัลที่ 1 มา แต่เรายังคงมีความต้องการในการสานฝันของเราจึงต้องอาศัยการกู้ธนาคารมาเติมเต็มในส่วนที่ขาด (ก็คือขาดเงินนั่นเอง) ทั้งนี้ทั้งนั้นยังคงแนะนำให้ไปปรึกษาธนาคาร ปรึกษาสำนักงานเขต ณ พื้นที่ที่ต้องการปลูกสร้างบ้านกันอีกทีนะคะ เพราะแต่ละที่จะมีความพิเศษใส่ไข่แตกต่างกันไปค่ะ

ขอแปะรูปบ้านตอนเสร็จแล้วก่อนหนึ่งกรุบค่ะ

รูปที่ 1 บ้านที่สร้างเสร็จจะพร้อมอยู่แล้ว

1. ก่อนเริ่มปลูกสร้างบ้าน

เนื่องจากว่าหลังบ้านที่อยู่ มีที่เปล่ารกร้างมาเนิ่นนาน เดือนเมษายน 2019 ก็ได้มีการเริ่มติดต่อกับบริษัทที่เป็นเจ้าของที่ดินในการตกลงปลงใจซื้อที่เพื่อปลูกสร้างบ้าน ในพื้นที่ 65 ตรว. ซึ่งก็เป็นเงินมากโขเลยทีเดียว ยังไงก็ต้องกู้ กู้อย่างเดียวทั้งนั้นนน แม้ว่าเราจะมีเงินมัดจำอยู่จำนวนหนึ่งแต่คิดเป็นแค่ 15% ของยอดทั้งหมดเท่านั้น... ถึงเวลาต้องพึ่งธนาคาร ก็ได้มีการสอบถามข้อมูลจากธนาคารต่าง ๆ ถึงความเป็นไปได้ในการกู้เพื่อซื้อที่ดินและปลูกสร้างบ้าน ซึ่งหลายธนาคารไม่รับ โดยส่วนมากมักจะเป็นการกู้ซื้อบ้านจัดสรร หรือการกู้เพื่อปลูกสร้างบ้านในที่ดินของตัวเอง สุดท้ายเรามาจบที่ธนาคารอาคารสงเคราะห์ (ธอส) ทางธนาคารให้ข้อมูลเอกสารประกอบการกู้ (รูปที่ 2) ทางพนักงานก็จะมีการพูดคุยเบื้องต้นถึง อาชีพ อายุ เงินเดือน เพื่อนำไปคำนวณยอดที่สามารถกู้ได้ และให้คำแนะนำเกี่ยวกับเอกสารที่ต้องเตรียมต่าง ๆ

รูปที่ 2

นอกจากเอกสารข้อมูลส่วนตัวต่าง ๆ ที่เราต้องเตรียม ก็จะมีเอกสารหลักประกัน อันประกอบไปด้วย

- สำเนาโฉนดที่ดิน

- สำเนาหนังสือสัญญาจะซื้อจะขาย/ใบเสร็จเงินดาวน์

- แบบแปลน, ใบอนุญาตปลูกสร้าง (ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวง), ใบประมาณการก่อสร้าง (BOQ) และสัญญาว่าจ้างก่อสร้าง

ในส่วนของเอกสาร สำเนาโฉนดที่ดิน และสำเนาหนังสือสัญญาจะซื้อจะขาย เราสามารถทำกับบริษัทเจ้าของที่ดินได้เลย แต่ทั้งนี้คนเซ็นต์หากเป็นบริษัทในนามนิติบุคล ต้องให้ประธานกรรมการบริษัทเป็นคนเซ็นต์รับรองสำเนาถูกต้อง พร้อมแนบหลักฐานการดำเนินกิจการของบริษัทด้วย (เอกสารตรงนี้ควรดีลกับบริษัทหรือตัวแทนให้ดี เพราะด้วยความมือใหม่ของเราเอกสารผิดหลายรอบทำให้ต้องวิ่งหลายรอบมากกก ยังไม่รู้ตัวว่านี่แค่เริ่มต้นค่ะซิส)

ในส่วนของเอกสาร แบบแปลน BOQ และสัญญาว่าจ้าง เราก็ได้มีการจัดหาบริษัทรับสร้างบ้าน ที่รู้สึกถูกจริตเองอ่ะน่ะ แต่ทั้งนี้เค้าต้องทำแบบแปลนให้เรา พร้อมมีวิศวกรและสถาปนิกเซ็นต์แบบให้เราด้วย BOQ ก็ขอให้มาพร้อมกันเลยจ่ะแม่ เมื่อเอกสารพวกนี้มา เราก็มา ๆ มาทำงานสัญญาว่าจ้างก่อสร้างกัน (ราคาปิติ มานะ มานี ปราณีกับหนูหน่อยนะแม่)

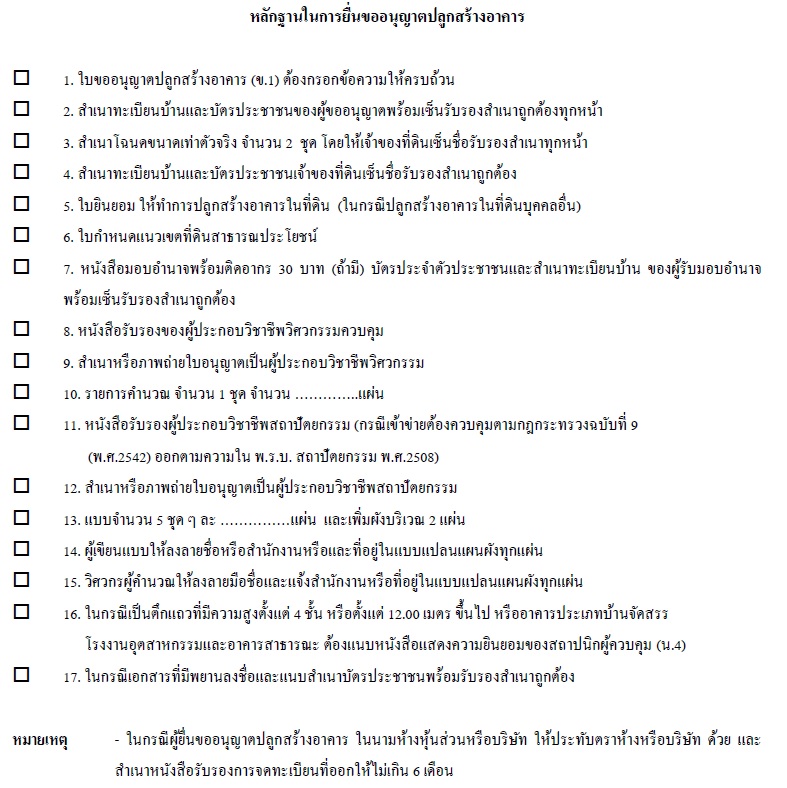

ในส่วนของที่เรา ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวงไว้ นั่นก็คือ...ใบอนุญาตปลูกสร้าง เราเอาได้จากไหน...จากสำนักงานเขต ที่พื้นที่ที่ต้องการปลูกบ้านจ่ะ ถ้าอยู่ในกรุงเทพฯ นะคะ ถ้าตามต่างจังหวัด เราต้องไปขอที่หน่วยงานอาคารตาม อบต เทศบาล หรือ อำเภอ โอ้โห้อ่ะแม่ เชื่อหรือไม่ว่าขั้นตอนนี้กินเวลาไปมากกว่า 4 เดือน ทำให้เราเริ่มปลูกบ้านได้จริง ๆ ล่วงเข้าเดือนพฤษจิกายน 2019 เลยทีเดียว

เอกสารในการขอใบอนุญาตปลูกสร้างบ้านในเขต กทม ตามรูปนะคะ แต่ถ้าเป็นต่างจังหวัดหรือต่างพื้นที่อาจจะแตกต่างกันไป

(ที่มา

http://www.bangkok.go.th/upload/user/00000058/Service/Yota/0452007.pdf )

เมื่อเราได้เอกสารต่าง ๆ ครบถ้วนสมบูรณ์ ในขณะที่ทางเจ้าของที่ดินก็เร่งเร้าเรายิก ๆ จะเอาเงินค่าที่ดินส่วนที่เหลือเพราะล่วงเลยเวลาครบกำหนดตามสัญญาจะซื้อจะขายมาได้ 1 เดือนแล้ว (จริง ๆ ก็ต้องขอบคุณทางเจ้าของที่ดินที่ให้เรายืดเวลาออกมาได้ขนาดนี้ เพราะใบขออนุญาตปลูกสร้าง ใบเดียวนี่แหละ เกือบจะถอดใจทิ้งเงินดาวน์ไปเลยทีเดียว) เราก็ต้องยื่นเอกสารทั้งหมดตามรูปด้านบนให้กับธนาคารเพื่อนำไปประเมินยอดกู้ที่ทางธนาคารสามารถปล่อยกู้ได้ ซึ่งในยอดเงินทั้งหมดของการกู้เพื่อซื้อที่ดินสำหรับการปลูกสร้างบ้านแบบนี้ต้องแบ่งยอดกู้ออกเป็น 2 ส่วน

ประกอบด้วย

1. ราคาประเมินที่ดิน ซึ่งธนาคารให้เราแค่ 70% ของราคาประเมินที่ดิน (ได้ในงวดแรกทีเดียว)

2. ราคาประเมินการก่อสร้าง เนื่องจากเป็นสวัสดิการของทางบริษัทที่ทำงานอยู่จึงได้ในส่วนนี้สูงหน่อย คือ 95% ของราคาประเมินการก่อสร้าง (ได้เป็นงวดงานซึ่งจะมีการแบ่งตามการก่อสร้าง จะแนบการแบ่งคร่าว ๆ ให้ดูต่อไป)

ทางธนาคารจะให้เงินงวดแรกเราคือ เงินในส่วนของราคาที่ดิน ดังนั้นเรามีความจำเป็นต้องมีเงินสำรองในการก่อสร้างก่อนบางส่วน เพื่อใช้ในการก่อสร้างเนื่องจากธนาคารจะมีการประเมินและออกเงินกู้ตามงวดงานก่อสร้างที่แล้วเสร็จ การแบ่งเปอร์เซ็นต์ของการก่อสร้าง ดังต่อไปนี้ (รูปที่ 3)

รูปที่ 3

จากรูปจะเห็นได้ว่ามีการเรียงตามลำดับงาน แต่ของเราไม่ได้ทำตามลำดับที่ให้มา โดยปรึกษากับทางบริษัทรับสร้างบ้าน ว่าถ้าเราสามารถเบิกงวดงานไหนก่อนได้ รบกวนเฮียจัดให้หนูหน่อยนะคะ วิน-วินทุกฝ่ายนะ เฮียได้เงิน หนูได้บ้าน ธนาคารได้ดอกเบี้ยเงินกู้ ในการประเมินงวดงานจะมีคนประเมินมาตรวจที่ก่อสร้าง โดยจะมีค่าใช้จ่ายต่างหากให้กับทางบริษัท นั่นแปลว่า ถ้าเราเรียกเค้ามาประเมินถี่ เราก็จะเสียส่วนนี้มากขึ้น เพราะฉะนั้นเราต้องวางแผนกับบริษัทรับสร้างบ้านให้ดีว่า เงินหนูไม่ขาดมือ เฮียก็ได้เงินไม่ขาดตอนเช่นกัน ดังนั้นอยากบอกว่า เลือกดี ๆ จำเป็นจริง ๆ กับการเลือกช่างที่จะก่อสร้างบ้านให้เนี่ย

ย้อนกลับมาในส่วนของการทำสัญญากู้กับธนาคาร ก็จะมีค่าใช้จ่าย เช่น ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม ค่าธรรมเนียมจำนองของสำนักงานที่ดิน (1% ของวงเงินจำนอง) ปัจจุบันจะมีการหักเงินส่วนหนึ่งจากยอดเงินกู้ เพื่อทำประกันอัคคีภัยบ้านและประกันชีวิตอีกด้วย

ในการก่อสร้างทางธนาคารจะให้ระยะเวลาการก่อสร้างทั้งหมด 180 วัน โดยการกู้แบบนี้นั้น อัตราดอกเบี้ยในช่วงการก่อสร้างจะสูงกว่าปกติ 0.5% และเมื่อการงานก่อสร้างงวดสุดท้าย พร้อมได้รับทะเบียนบ้าน ประปาและไฟฟ้าเป็นถาวร อัตราดอกเบี้ยก็จะปรับลดลงเป็นปกติ ทั้งนี้ระยะเวลาการก่อสร้างก็สามารถขยายได้โดยทำเรื่องขอขยายจากธนาคารเมื่อครบกำหนดตามสัญญา

ทั้งนี้จะเห็นได้ว่าก่อนการก่อสร้างบ้านต้องมีแบบการก่อสร้างต่าง ๆ แล้ว ดังนั้นต้องมีการคุยแบบกับผู้รับเหมาก่อสร้างกันไปหลายต่อหลายยก ได้มี reference และแบบ 3D ที่ทางผู้รับเหมาทำมาค่ะ นอกเหนือจากแปลนการก่อสร้าง และ BOQ ค่ะ

รูป Reference บ้านค่ะ เจอใน Pinterest

แบบ 3D ที่ทางผู้รับเหมาทำมาให้ดูค่ะ สุดท้ายบ้านจะไม่เหมือนแบบนี้เป๊ะ ๆ เพราะได้มีการปรับเปลี่ยนระหว่างทาง แต่ยังไงต้องคงเดิมให้มากที่สุด เพราะธนาคารไม่ปล่อยงวดง่ายเลยค่ะ ถ้าไม่ต้องตามแบบ

[CR] แชร์ประสบการณ์การกู้ธนาคารซื้อที่ดินพร้อมสร้างบ้านตั้งแต่ศูนย์จนถึงอยู่อาศัย เริ่มกู้ 2019

เนื่องจากว่าหลังบ้านที่อยู่ มีที่เปล่ารกร้างมาเนิ่นนาน เดือนเมษายน 2019 ก็ได้มีการเริ่มติดต่อกับบริษัทที่เป็นเจ้าของที่ดินในการตกลงปลงใจซื้อที่เพื่อปลูกสร้างบ้าน ในพื้นที่ 65 ตรว. ซึ่งก็เป็นเงินมากโขเลยทีเดียว ยังไงก็ต้องกู้ กู้อย่างเดียวทั้งนั้นนน แม้ว่าเราจะมีเงินมัดจำอยู่จำนวนหนึ่งแต่คิดเป็นแค่ 15% ของยอดทั้งหมดเท่านั้น... ถึงเวลาต้องพึ่งธนาคาร ก็ได้มีการสอบถามข้อมูลจากธนาคารต่าง ๆ ถึงความเป็นไปได้ในการกู้เพื่อซื้อที่ดินและปลูกสร้างบ้าน ซึ่งหลายธนาคารไม่รับ โดยส่วนมากมักจะเป็นการกู้ซื้อบ้านจัดสรร หรือการกู้เพื่อปลูกสร้างบ้านในที่ดินของตัวเอง สุดท้ายเรามาจบที่ธนาคารอาคารสงเคราะห์ (ธอส) ทางธนาคารให้ข้อมูลเอกสารประกอบการกู้ (รูปที่ 2) ทางพนักงานก็จะมีการพูดคุยเบื้องต้นถึง อาชีพ อายุ เงินเดือน เพื่อนำไปคำนวณยอดที่สามารถกู้ได้ และให้คำแนะนำเกี่ยวกับเอกสารที่ต้องเตรียมต่าง ๆ

- สำเนาโฉนดที่ดิน

- สำเนาหนังสือสัญญาจะซื้อจะขาย/ใบเสร็จเงินดาวน์

- แบบแปลน, ใบอนุญาตปลูกสร้าง (ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวง), ใบประมาณการก่อสร้าง (BOQ) และสัญญาว่าจ้างก่อสร้าง

ในส่วนของเอกสาร สำเนาโฉนดที่ดิน และสำเนาหนังสือสัญญาจะซื้อจะขาย เราสามารถทำกับบริษัทเจ้าของที่ดินได้เลย แต่ทั้งนี้คนเซ็นต์หากเป็นบริษัทในนามนิติบุคล ต้องให้ประธานกรรมการบริษัทเป็นคนเซ็นต์รับรองสำเนาถูกต้อง พร้อมแนบหลักฐานการดำเนินกิจการของบริษัทด้วย (เอกสารตรงนี้ควรดีลกับบริษัทหรือตัวแทนให้ดี เพราะด้วยความมือใหม่ของเราเอกสารผิดหลายรอบทำให้ต้องวิ่งหลายรอบมากกก ยังไม่รู้ตัวว่านี่แค่เริ่มต้นค่ะซิส)

ในส่วนของเอกสาร แบบแปลน BOQ และสัญญาว่าจ้าง เราก็ได้มีการจัดหาบริษัทรับสร้างบ้าน ที่รู้สึกถูกจริตเองอ่ะน่ะ แต่ทั้งนี้เค้าต้องทำแบบแปลนให้เรา พร้อมมีวิศวกรและสถาปนิกเซ็นต์แบบให้เราด้วย BOQ ก็ขอให้มาพร้อมกันเลยจ่ะแม่ เมื่อเอกสารพวกนี้มา เราก็มา ๆ มาทำงานสัญญาว่าจ้างก่อสร้างกัน (ราคาปิติ มานะ มานี ปราณีกับหนูหน่อยนะแม่)

ในส่วนของที่เรา ไฮไลท์แดง ขีดเส้นใต้ ใส่ดอกจันทร์สามล้านดวงไว้ นั่นก็คือ...ใบอนุญาตปลูกสร้าง เราเอาได้จากไหน...จากสำนักงานเขต ที่พื้นที่ที่ต้องการปลูกบ้านจ่ะ ถ้าอยู่ในกรุงเทพฯ นะคะ ถ้าตามต่างจังหวัด เราต้องไปขอที่หน่วยงานอาคารตาม อบต เทศบาล หรือ อำเภอ โอ้โห้อ่ะแม่ เชื่อหรือไม่ว่าขั้นตอนนี้กินเวลาไปมากกว่า 4 เดือน ทำให้เราเริ่มปลูกบ้านได้จริง ๆ ล่วงเข้าเดือนพฤษจิกายน 2019 เลยทีเดียว

เอกสารในการขอใบอนุญาตปลูกสร้างบ้านในเขต กทม ตามรูปนะคะ แต่ถ้าเป็นต่างจังหวัดหรือต่างพื้นที่อาจจะแตกต่างกันไป

(ที่มา http://www.bangkok.go.th/upload/user/00000058/Service/Yota/0452007.pdf )

เมื่อเราได้เอกสารต่าง ๆ ครบถ้วนสมบูรณ์ ในขณะที่ทางเจ้าของที่ดินก็เร่งเร้าเรายิก ๆ จะเอาเงินค่าที่ดินส่วนที่เหลือเพราะล่วงเลยเวลาครบกำหนดตามสัญญาจะซื้อจะขายมาได้ 1 เดือนแล้ว (จริง ๆ ก็ต้องขอบคุณทางเจ้าของที่ดินที่ให้เรายืดเวลาออกมาได้ขนาดนี้ เพราะใบขออนุญาตปลูกสร้าง ใบเดียวนี่แหละ เกือบจะถอดใจทิ้งเงินดาวน์ไปเลยทีเดียว) เราก็ต้องยื่นเอกสารทั้งหมดตามรูปด้านบนให้กับธนาคารเพื่อนำไปประเมินยอดกู้ที่ทางธนาคารสามารถปล่อยกู้ได้ ซึ่งในยอดเงินทั้งหมดของการกู้เพื่อซื้อที่ดินสำหรับการปลูกสร้างบ้านแบบนี้ต้องแบ่งยอดกู้ออกเป็น 2 ส่วน

ประกอบด้วย

1. ราคาประเมินที่ดิน ซึ่งธนาคารให้เราแค่ 70% ของราคาประเมินที่ดิน (ได้ในงวดแรกทีเดียว)

2. ราคาประเมินการก่อสร้าง เนื่องจากเป็นสวัสดิการของทางบริษัทที่ทำงานอยู่จึงได้ในส่วนนี้สูงหน่อย คือ 95% ของราคาประเมินการก่อสร้าง (ได้เป็นงวดงานซึ่งจะมีการแบ่งตามการก่อสร้าง จะแนบการแบ่งคร่าว ๆ ให้ดูต่อไป)

ทางธนาคารจะให้เงินงวดแรกเราคือ เงินในส่วนของราคาที่ดิน ดังนั้นเรามีความจำเป็นต้องมีเงินสำรองในการก่อสร้างก่อนบางส่วน เพื่อใช้ในการก่อสร้างเนื่องจากธนาคารจะมีการประเมินและออกเงินกู้ตามงวดงานก่อสร้างที่แล้วเสร็จ การแบ่งเปอร์เซ็นต์ของการก่อสร้าง ดังต่อไปนี้ (รูปที่ 3)

ย้อนกลับมาในส่วนของการทำสัญญากู้กับธนาคาร ก็จะมีค่าใช้จ่าย เช่น ค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรม ค่าธรรมเนียมจำนองของสำนักงานที่ดิน (1% ของวงเงินจำนอง) ปัจจุบันจะมีการหักเงินส่วนหนึ่งจากยอดเงินกู้ เพื่อทำประกันอัคคีภัยบ้านและประกันชีวิตอีกด้วย

ในการก่อสร้างทางธนาคารจะให้ระยะเวลาการก่อสร้างทั้งหมด 180 วัน โดยการกู้แบบนี้นั้น อัตราดอกเบี้ยในช่วงการก่อสร้างจะสูงกว่าปกติ 0.5% และเมื่อการงานก่อสร้างงวดสุดท้าย พร้อมได้รับทะเบียนบ้าน ประปาและไฟฟ้าเป็นถาวร อัตราดอกเบี้ยก็จะปรับลดลงเป็นปกติ ทั้งนี้ระยะเวลาการก่อสร้างก็สามารถขยายได้โดยทำเรื่องขอขยายจากธนาคารเมื่อครบกำหนดตามสัญญา

ทั้งนี้จะเห็นได้ว่าก่อนการก่อสร้างบ้านต้องมีแบบการก่อสร้างต่าง ๆ แล้ว ดังนั้นต้องมีการคุยแบบกับผู้รับเหมาก่อสร้างกันไปหลายต่อหลายยก ได้มี reference และแบบ 3D ที่ทางผู้รับเหมาทำมาค่ะ นอกเหนือจากแปลนการก่อสร้าง และ BOQ ค่ะ

CR - Consumer Review : กระทู้รีวิวนี้เป็นกระทู้ CR โดยที่เจ้าของกระทู้