Long Straddle เป็นการ long call และ long put series เดียวกัน

และ strike price เดียวกัน และจำนวนเท่ากัน

โดย จะขาดทุนจำกัดเท่ากับค่า premium ของ call รวมกับของ put

ส่วนกำไรจะไม่จำกัด ขึ้นกับว่า set50 จะขึ้น หรือลงไปได้มากแค่ไหนจนถึงวันหมดอายุ

เป็นการเทรดในมุมมองว่าตลาดอาจจะขึ้น หรืออาจจะลงแรงๆ ไม่น่าจะ sideways

หรือ ใช้ตอนที่ความผันผวนต่ำ และคาดว่าความผันผวนน่าจะมากขึ้น

long straddle นับเป็นการ long volatility (ซื้อความผันผวน) แบบหนึ่ง

หรือ ใช้ตอนที่ ผลรวมค่า premium ที่ strike ใดๆ ต่ำกว่าปกติ

ก็ long straddle ไว้ แล้วรอให้ ผมรวมค่า premium กลับมาปกติ หรือแพงกว่าปกติ

ก็ค่อย short straddle (short call + short put) ปิดสัญญาทั้งคู่ เพื่อทำกำไร

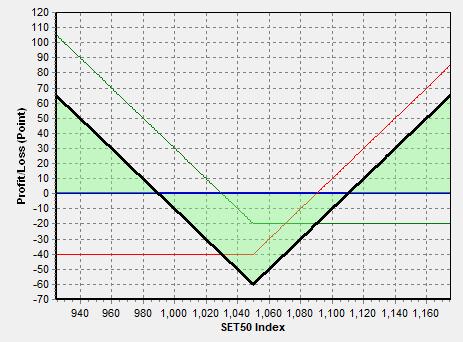

ลักษณะกราฟ เป็นกราฟรูปตัว V

สมมติ long s50u18c1050 (lc1050) 1 สัญญา ที่ premium 40

และ long s50u18p1050 (lp1050) 1 สัญญา ที่ premium 20

เส้นสีแดง คือ lc1050

เส้นสีเขียว คือ lp1050

เส้นสีดำ คือ lc1050 + lp1050 คือ long straddle ที่ 1050 (เป็นรูปตัว V)

จะเห็นว่า

จุดต่ำสุด คือ จุดที่ขาดทุนมากสุด เท่ากับ ผลรวมค่า premium = 40+20 = 60 จุด

จุดเท่าทุน (Break-Even Point) คือ จุดที่เส้นกราฟตัดแกน X (Y = 0)

มี 2 จุด จะเท่ากับ strike + ผลรวมค่า premium = 1050+60 = 1110

และ strike - ผลรวมค่า premium = 1050-60 = 990

ถ้า 990 < set50 < 1110 เป็นช่วงที่ขาดทุน

ถ้า set50 < 990 หรือ set50 > 1110 จะเริ่มกำไรไปเรื่อยๆ

การ long straddle สามารทำได้ 3 วิธี ดังนี้

1. LC1050 + LP1050 อย่างละ 1 สัญญา

2. LC1050 2 สัญญา + short futures (SF)

3. LP1050 2 สัญญา + long futures (LF)

โดย ทุกวิธี จะให้กราฟผลรวมออกมาเป็น long straddle เหมือนกัน

แต่ค่าอาจจะไม่เท่ากัน ต่างกันเล็กน้อย

ขึ้นกับค่า premium และ futures ตอนที่ส่ง order

ที่เป็นเช่นนี้ เกิดจากการทำ synthetic options

อ่านเพิ่มเติมได้จาก

https://pantip.com/topic/37792332

จะได้ LC = LP + LF และ LP = LC + SF

การพิสูจน์ ข้อ 2

เริ่มจาก long straddle = LC + LP

แทนค่า LP = LC + SF ในสมการข้างบน จะได้

long straddle = LC + (LC + SF)

= (LC + LC) + SF

= (LC*2) + SF

ดังนั้น long straddle = LC 2 สัญญา + SF 1 สัญญา

การพิสูจน์ ข้อ 3

เริ่มจาก long straddle = LC + LP

แทนค่า LC = LP + LF ในสมการข้างบน จะได้

long straddle = (LP + LF) + LP

= (LP + LP) + LF

= (LP*2) + LF

ดังนั้น long straddle = LP 2 สัญญา + LF 1 สัญญา

* แก้ไขข้อมูลที่ผิด

TFEX Options - 13/7/2018 - Long Straddle

และ strike price เดียวกัน และจำนวนเท่ากัน

โดย จะขาดทุนจำกัดเท่ากับค่า premium ของ call รวมกับของ put

ส่วนกำไรจะไม่จำกัด ขึ้นกับว่า set50 จะขึ้น หรือลงไปได้มากแค่ไหนจนถึงวันหมดอายุ

เป็นการเทรดในมุมมองว่าตลาดอาจจะขึ้น หรืออาจจะลงแรงๆ ไม่น่าจะ sideways

หรือ ใช้ตอนที่ความผันผวนต่ำ และคาดว่าความผันผวนน่าจะมากขึ้น

long straddle นับเป็นการ long volatility (ซื้อความผันผวน) แบบหนึ่ง

หรือ ใช้ตอนที่ ผลรวมค่า premium ที่ strike ใดๆ ต่ำกว่าปกติ

ก็ long straddle ไว้ แล้วรอให้ ผมรวมค่า premium กลับมาปกติ หรือแพงกว่าปกติ

ก็ค่อย short straddle (short call + short put) ปิดสัญญาทั้งคู่ เพื่อทำกำไร

ลักษณะกราฟ เป็นกราฟรูปตัว V

สมมติ long s50u18c1050 (lc1050) 1 สัญญา ที่ premium 40

และ long s50u18p1050 (lp1050) 1 สัญญา ที่ premium 20

เส้นสีแดง คือ lc1050

เส้นสีเขียว คือ lp1050

เส้นสีดำ คือ lc1050 + lp1050 คือ long straddle ที่ 1050 (เป็นรูปตัว V)

จะเห็นว่า

จุดต่ำสุด คือ จุดที่ขาดทุนมากสุด เท่ากับ ผลรวมค่า premium = 40+20 = 60 จุด

จุดเท่าทุน (Break-Even Point) คือ จุดที่เส้นกราฟตัดแกน X (Y = 0)

มี 2 จุด จะเท่ากับ strike + ผลรวมค่า premium = 1050+60 = 1110

และ strike - ผลรวมค่า premium = 1050-60 = 990

ถ้า 990 < set50 < 1110 เป็นช่วงที่ขาดทุน

ถ้า set50 < 990 หรือ set50 > 1110 จะเริ่มกำไรไปเรื่อยๆ

การ long straddle สามารทำได้ 3 วิธี ดังนี้

1. LC1050 + LP1050 อย่างละ 1 สัญญา

2. LC1050 2 สัญญา + short futures (SF)

3. LP1050 2 สัญญา + long futures (LF)

โดย ทุกวิธี จะให้กราฟผลรวมออกมาเป็น long straddle เหมือนกัน

แต่ค่าอาจจะไม่เท่ากัน ต่างกันเล็กน้อย

ขึ้นกับค่า premium และ futures ตอนที่ส่ง order

ที่เป็นเช่นนี้ เกิดจากการทำ synthetic options

อ่านเพิ่มเติมได้จาก https://pantip.com/topic/37792332

จะได้ LC = LP + LF และ LP = LC + SF

การพิสูจน์ ข้อ 2

เริ่มจาก long straddle = LC + LP

แทนค่า LP = LC + SF ในสมการข้างบน จะได้

long straddle = LC + (LC + SF)

= (LC + LC) + SF

= (LC*2) + SF

ดังนั้น long straddle = LC 2 สัญญา + SF 1 สัญญา

การพิสูจน์ ข้อ 3

เริ่มจาก long straddle = LC + LP

แทนค่า LC = LP + LF ในสมการข้างบน จะได้

long straddle = (LP + LF) + LP

= (LP + LP) + LF

= (LP*2) + LF

ดังนั้น long straddle = LP 2 สัญญา + LF 1 สัญญา

* แก้ไขข้อมูลที่ผิด