แก้ไข 25 เมษายน 2569: พบข้อมูลใหม่ในการแกะสูตรคำนวณ ดูได้ที่

https://pantip.com/topic/44065317

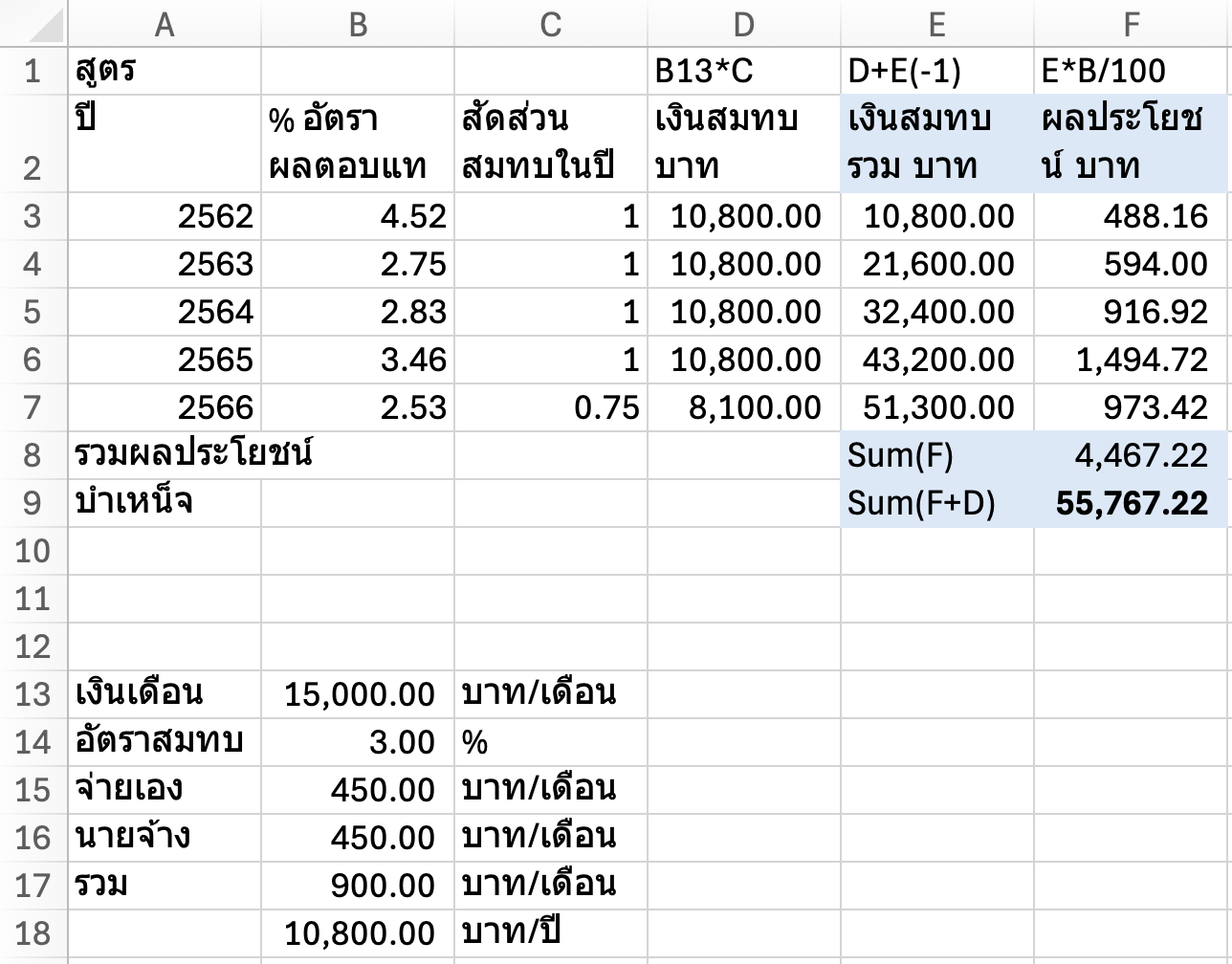

ไปเจอตัวอย่างการคำนวณบำเหน็จผู้ประกันตนในเว็บไซต์ของ กรมการจัดหางาน กระทรวงแรงงาน

บำเหน็จ บำนาญ ผู้ประกันตน ม.33 ม.39 ได้เท่าไร คำนวณอย่างไร

ตัวอย่าง ผู้ประกันตนมาตรา 33 อายุ 55 ปี ส่งเงินสมทบตั้งแต่ปี 2562 และสิ้นสุดสภาพการเป็นลูกจ้างวันที่ 30 กันยายน 2566 คำนวณจากฐานตัวเลขเดือนละ 15,000 บาท ยื่นคำขอรับประโยชน์ทดแทน ในวันที่ 1 พฤศจิกายน 2566

ที่น่าสนใจคือการคิดผลประโยชน์ต่อปีจะเทียบกับเงินสมทบรวม ลองถอดออกมาเป็น excel ได้ตัวเลขตรงกัน

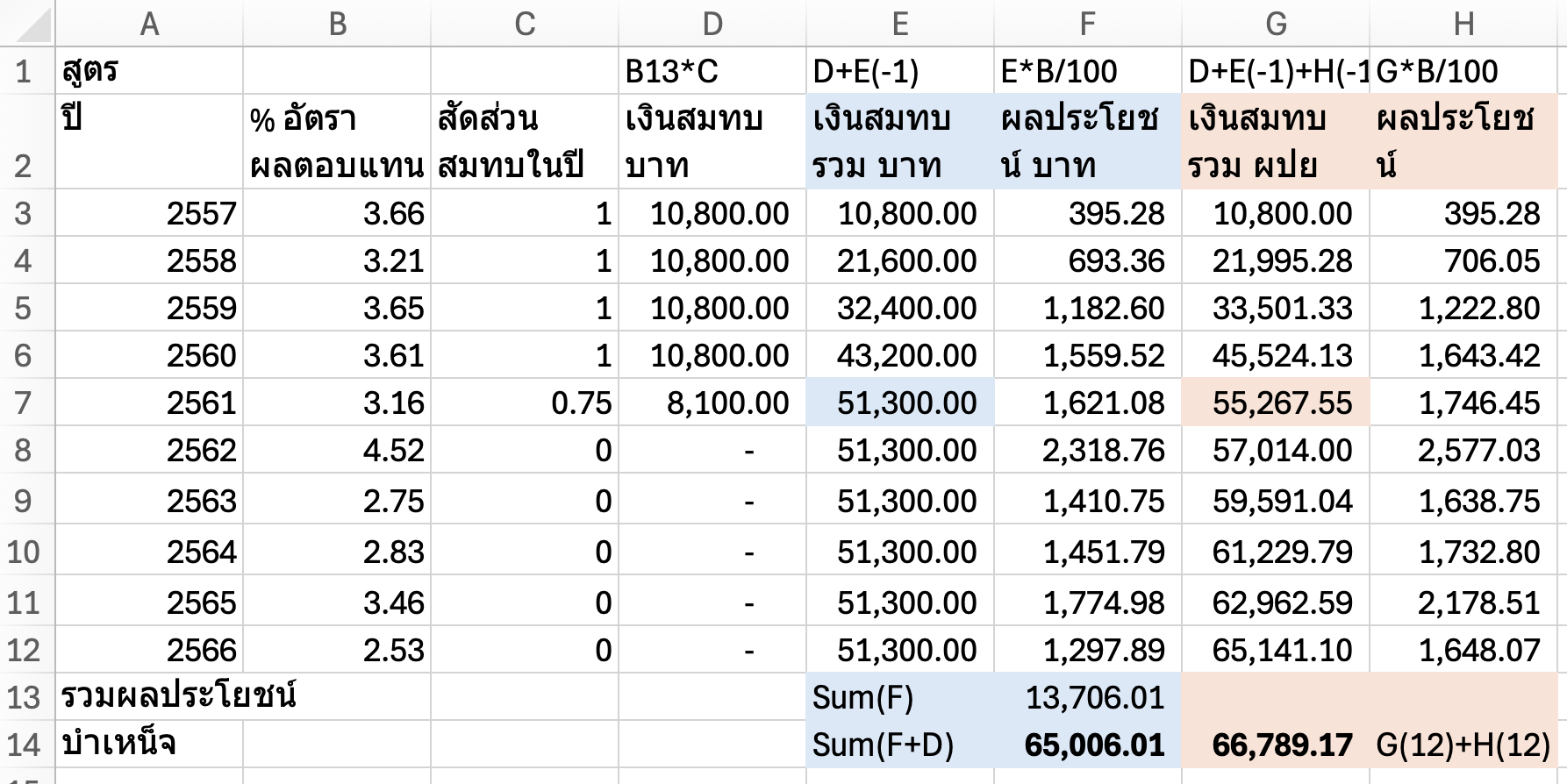

แต่เนื่องจากในตัวอย่างไม่มีกรณีผู้ประกันตนที่อายุไม่ถึง 55 สงสัยว่าจะต้องคำนวณอย่างไร เลยลอง mock up สำหรับผู้ประกันตนที่ตอนสิ้นสุดสภาพการเป็นลูกจ้างหมดอายุ 50 โดยพยายามหาอัตราผลตอบแทนเพิ่มเอง (สีฟ้า)

แล้วลองเทียบการคิดใหม่ว่าถ้ารวมผลประโยชน์ระหว่างปีเข้าไปด้วย (สีส้ม) จะมีความแตกต่างจากดอกเบี้ยทบต้นเท่าไหร่ ได้เงินต่างกันประมาณ 2.7%

ความรู้สึกหลักคือผลประโยชน์ต่อปีที่ได้น้อยนะ ทำให้ดอกเบี้ยทบต้นไม่ค่อยส่งผลเท่าไหร่ -_-"

อยากทราบว่า

การคิดแบบสีฟ้านี่ถูกต้องหรือเปล่าคะ

เพิ่มเติมว่าหาพบแล้วว่าทำไมคิดผลตอบแทนต่อปีกับเงินสมทบรวม ไม่ใช่เงินสมทบรวมบวกผลประโยชน์ทบต้น

จากในประกาศบอกว่า "ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ ให้คำนวณจ่ายในอัตรา x.x ต่อปีของเงินสมทบสุทธิและผลประโยชน์ตอบแทนสะสมรวมกัน" ที่ จขบ. อ่านแล้วรู้สึกว่าตีความได้สองแบบ ขึ้นอยู่กับว่าจะใส่วงเล็บตรงไหน

1 แบบที่ประกันสังคมใช้: ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ = (x.xx * เงินสมทบสุทธิ) + ผลประโยชน์ตอบแทนสะสม

2 อีกแบบที่อาจเป็นได้จากการเปลี่ยนตำแหน่งวงเล็บ: ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ = x.xx * (เงินสมทบสุทธิ + ผลประโยชน์ตอบแทน)

แต่ยังไงก็ตาม เนื่องจาก "อัตรา x.x ต่อปี" คิดจากแบบที่ 1 เรื่องการคิดแบบที่ 2 ก็อาจใช้ไม่ได้เพราะเงื่อนไขในการคิดต่างกัน แต่ก็ทำให้รู้สึกว่า คนขาดความเป็นผู้ประกันตนที่ต้องรออายุเพื่อรับบำเหน็จถูกเอาเปรียบไม่น้อยเนื่องจากผลประโยชน์จากเงินสมทบสุทธิไม่ถูกนำหาประโยชน์เพิ่มเติม

การคำนวณบำเหน็จประกันสังคม ม.33 ม.39

ไปเจอตัวอย่างการคำนวณบำเหน็จผู้ประกันตนในเว็บไซต์ของ กรมการจัดหางาน กระทรวงแรงงาน

บำเหน็จ บำนาญ ผู้ประกันตน ม.33 ม.39 ได้เท่าไร คำนวณอย่างไร

แต่เนื่องจากในตัวอย่างไม่มีกรณีผู้ประกันตนที่อายุไม่ถึง 55 สงสัยว่าจะต้องคำนวณอย่างไร เลยลอง mock up สำหรับผู้ประกันตนที่ตอนสิ้นสุดสภาพการเป็นลูกจ้างหมดอายุ 50 โดยพยายามหาอัตราผลตอบแทนเพิ่มเอง (สีฟ้า)

แล้วลองเทียบการคิดใหม่ว่าถ้ารวมผลประโยชน์ระหว่างปีเข้าไปด้วย (สีส้ม) จะมีความแตกต่างจากดอกเบี้ยทบต้นเท่าไหร่ ได้เงินต่างกันประมาณ 2.7%

ความรู้สึกหลักคือผลประโยชน์ต่อปีที่ได้น้อยนะ ทำให้ดอกเบี้ยทบต้นไม่ค่อยส่งผลเท่าไหร่ -_-"

อยากทราบว่าการคิดแบบสีฟ้านี่ถูกต้องหรือเปล่าคะ

เพิ่มเติมว่าหาพบแล้วว่าทำไมคิดผลตอบแทนต่อปีกับเงินสมทบรวม ไม่ใช่เงินสมทบรวมบวกผลประโยชน์ทบต้น

จากในประกาศบอกว่า "ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ ให้คำนวณจ่ายในอัตรา x.x ต่อปีของเงินสมทบสุทธิและผลประโยชน์ตอบแทนสะสมรวมกัน" ที่ จขบ. อ่านแล้วรู้สึกว่าตีความได้สองแบบ ขึ้นอยู่กับว่าจะใส่วงเล็บตรงไหน

1 แบบที่ประกันสังคมใช้: ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ = (x.xx * เงินสมทบสุทธิ) + ผลประโยชน์ตอบแทนสะสม

2 อีกแบบที่อาจเป็นได้จากการเปลี่ยนตำแหน่งวงเล็บ: ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพ = x.xx * (เงินสมทบสุทธิ + ผลประโยชน์ตอบแทน)

แต่ยังไงก็ตาม เนื่องจาก "อัตรา x.x ต่อปี" คิดจากแบบที่ 1 เรื่องการคิดแบบที่ 2 ก็อาจใช้ไม่ได้เพราะเงื่อนไขในการคิดต่างกัน แต่ก็ทำให้รู้สึกว่า คนขาดความเป็นผู้ประกันตนที่ต้องรออายุเพื่อรับบำเหน็จถูกเอาเปรียบไม่น้อยเนื่องจากผลประโยชน์จากเงินสมทบสุทธิไม่ถูกนำหาประโยชน์เพิ่มเติม