ก่อนหน้านี้เคยลองลงไปไล่ตรวจสอบรายละเอียดเรื่องการคำนวณบำเหน็จประกันสังคม สำหรับมาตรา 33 และ 39 อย่างจริงจัง ค้นหาได้ข้อมูลจากเว็บไซต์ของกรมการจัดหางาน กระทรวงแรงงาน (ที่เป็นหน่วยงานต้นสังกัดของสำนักงานประกันสังคม) และเคยเขียนสรุปไว้รอบหนึ่งแล้วที่

https://pantip.com/topic/43955023

แต่เมื่อเจาะลึกในระดับสูตรคำนวณ ก็พบว่ายังมีคำถามเชิงเทคนิคค้างอยู่หลายจุด โดยเฉพาะที่ผลประโยชน์ไม่ถูกทบต้น และที่สำคัญคือเว็บไซต์ของหน่วยงานในกระทรวงแรงงาน เมื่อดูให้ดีๆ คือเอามาจากบทความเชิงข่าวที่เผยแพร่จากสื่อเอกชนด้านนอก "

บำเหน็จ บำนาญ ผู้ประกันตน ม.33 ม.39 ได้เท่าไร คำนวณอย่างไร" เมื่อวันที่ วันที่ 21 มิถุนายน 2567

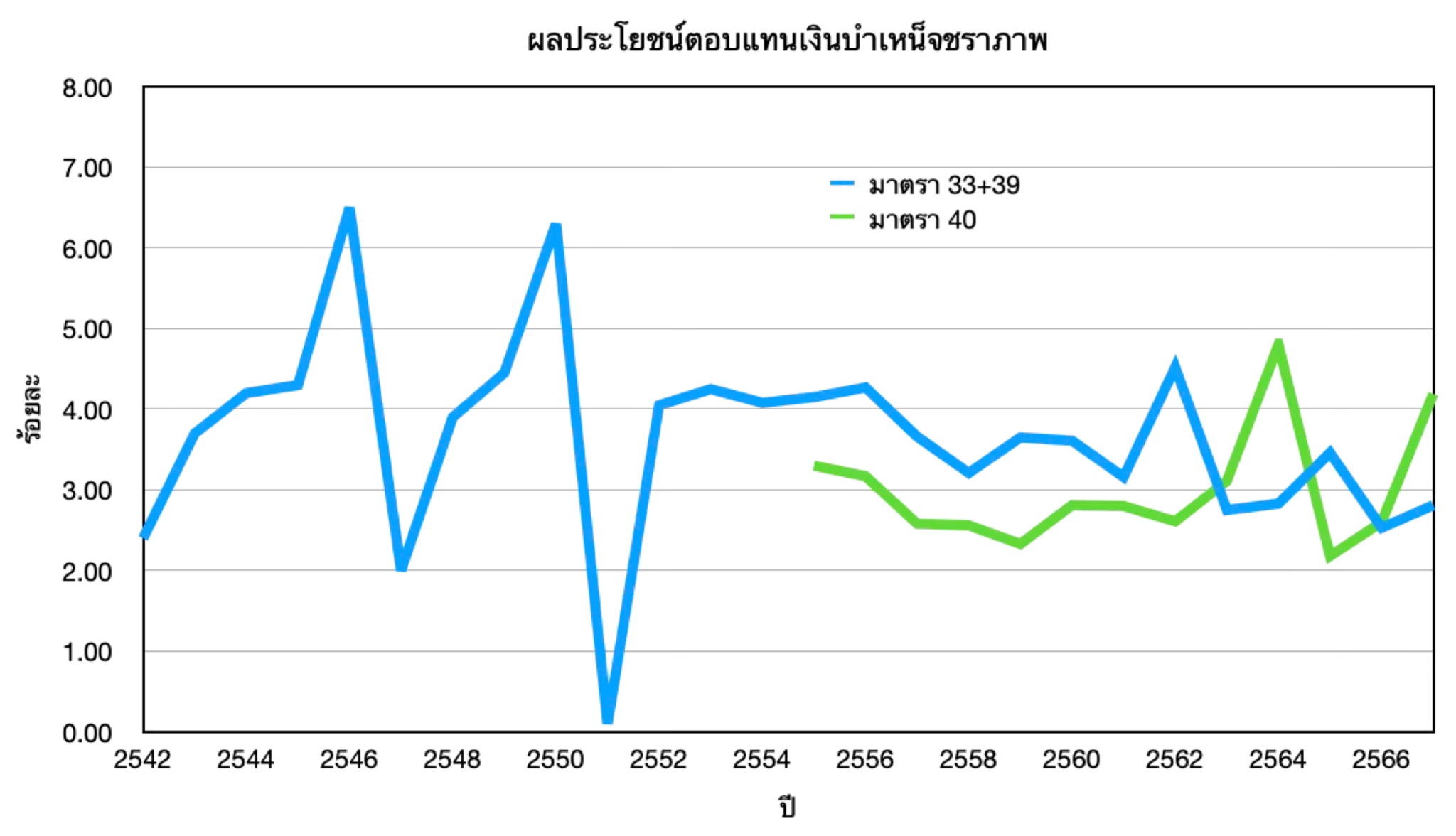

เพิ่งพบภาพซึ่งถูกแชร์กันในโซเชียล ที่ดูเหมือนเป็นหน้าจอการคำนวณจากระบบของสำนักงานประกันสังคม ที่โครงสร้างการคำนวณแบ่งเป็นสองยุคอย่างชัดเจน กล่าวคือ สำหรับช่วงเวลาก่อนปี 2552 การคำนวณสิทธิประโยชน์มาจากเงินสมทบเท่านั้น ขณะที่ข้อมูลหลังปี 2552 กลับมีการรวมผลประโยชน์หรือดอกผลเข้าไปในฐานคำนวณประจำปี

เมื่อไปค้นประกาศสำนักงานประกันสังคม เรื่อง กำหนดอัตราผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพประจำปี ก็พบการเปลี่ยนแปลงของคำที่ใช้อย่างชัดเจน

ประกาศอัตราผลประโยชน์ประจำปี 2551 เมื่อวันที่ 25 กุมภาพันธ์ 2552 บอกว่า “ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพประจำปี พ.ศ. 2551 ให้คำนวณจ่ายในอัตราร้อยละ 0.10 ต่อปีของเงินสมทบสุทธิที่ผู้ประกันตนและนายจ้างจ่ายสมทบเพื่อประโยชน์ทดแทนในกรณีสงเคราะห์บุตรและกรณีชราภาพ”

ประกาศอัตราผลประโยชน์ประจำปี 2552 เมื่อวันที่ 30 มีนาคม 2553บอกว่า “ผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพประจำปี พ.ศ. 2552 ให้คำนวณจ่ายในอัตราร้อยละ 4.05 ต่อปีของเงินสมทบสุทธิและผลประโยชน์ตอบแทนสะสมรวมกัน”

นั่นคือการคำนวณบำเหน็จแบ่งเป็นสองช่วง คือช่วงแรกคิดจากเงินสมทบเท่านั้น ส่วนช่วงหลังเป็นดอกเบี้ยทบต้น (ซึ่งก็ทำให้เหงื่อตกจากบทความที่เขียนเมื่อปี 2567 ว่าไม่ได้ตามการเปลี่ยนแปลง)

นอกจากนิ้ เริ่มมีการสมทบเงินชราภาพมาตรา 40 เมื่อปี 2555 ซึ่งใช้คำว่า “ให้คำนวณจ่ายในอัตราร้อยละ3.30 ต่อปีของเงินสมทบสุทธิและผลประโยชน์ตอบแทนสะสมรวมกัน”

ทำให้คิดว่าตอนนี้น่าจะสามารถสรุปสูตรคำนวณบำเหน็จของประกันสังคมได้แล้ว โดยใช้อัตราผลประโยชน์ประจำปีมาคำนวณ แต่ก็มีปัญหาอยู่บ้าง เนื่องจากตั้งแต่ปี 2562 การประกาศผลประโยชน์ตอบแทนไม่ได้กำหนดเป็นปี แต่ใช้หนึ่งวันหลังวันที่ประกาศในราชกิจจานุเบกษา ซึ่งก็ไม่ตรงกันสักปี แต่เพื่อความง่าย (และไม่ทราบว่าในประกันสังคมคำนวณอย่างไร) เลยประมาณว่าคิดตามปีแบบเดิม ** ถ้าท่านใดมีรายละเอียดการคำนวณ อยากทราบด้วยนะคะ **

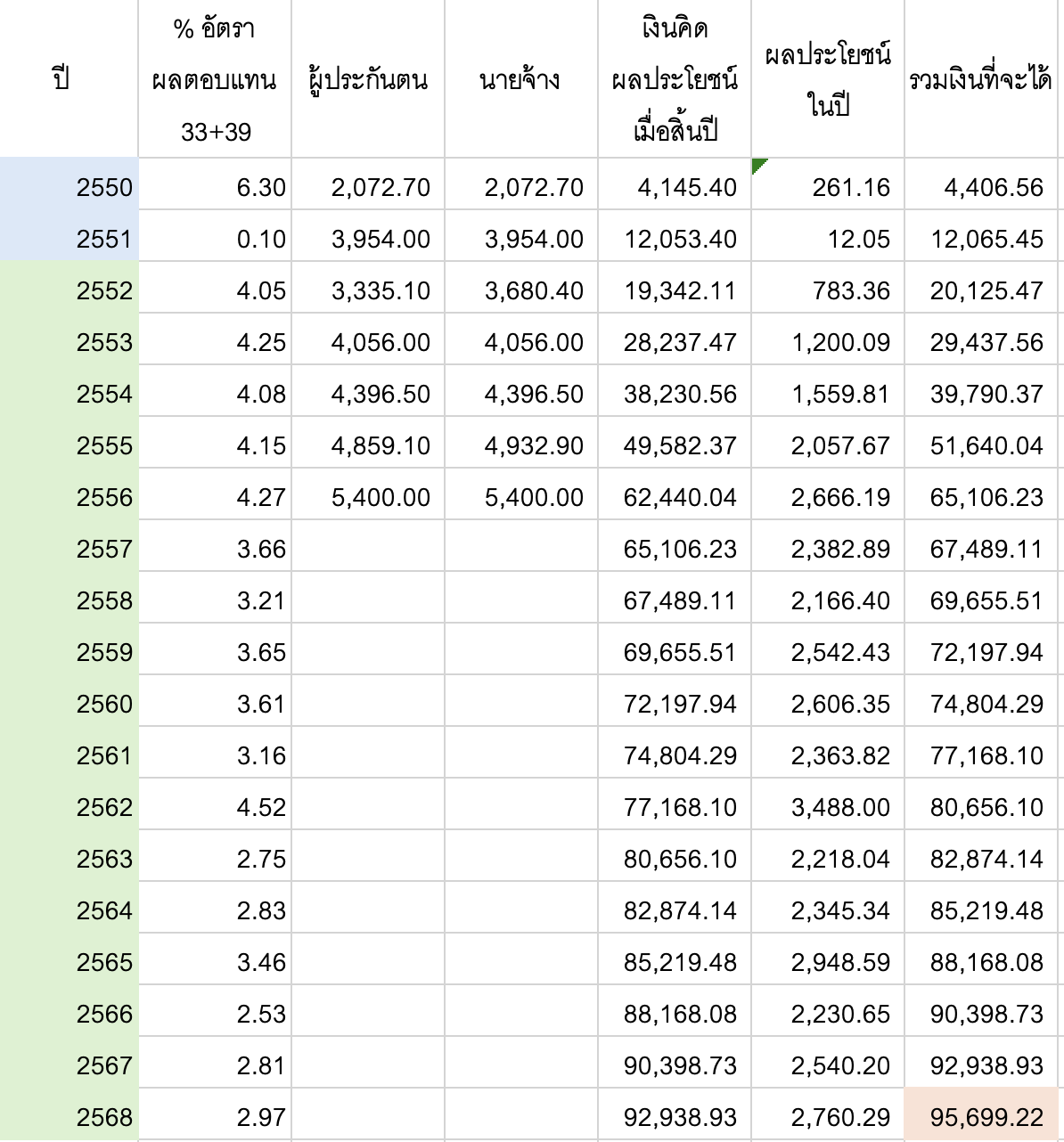

ลองเอาตัวอย่างข้อมูลที่มีผู้โพสต์มาในกระทู้ที่เขียนรอบที่แล้ว แต่ตอนนั้นไม่แน่ใจเลยไม่ได้กล้าคำนวณออกมา เมื่อใส่สูตรเข้าไปได้ผลประโยชน์ออกมาจนถึงสิ้นปี 2568 ตามที่เห็น ถึงจะรู้สึกว่ามีแปลกที่เงินสมทบของผู้ประกันตนและนายจ้างไม่เท่ากัน (ซึ่งก็ไม่รู้จะว่ายังไงดีเพราะของผู้เขียนเองก็มีที่ไม่เท่า เหมือนจะขาดหรือเกินด้วย) แต่ก็ยังคาดว่ามีความคลาดเคลื่อนได้ โดยเฉพาะการที่ไม่ได้ปัดเศษสตางค์เลย

จากเงินสมทบรวมของนายจ้างและลูกจ้าง 56,565.90 บาท เมื่อสิ้นปี 2556 ก็งอกเงยออกมาเป็น 95,699.22 บาท เมื่อสิ้นปี 2568 และจะเพิ่มต่อไปจนผู้ประกันตนยื่นรับบำเหน็จเมื่ออายุ 55 ปี

ทั้งนี้ มีเงินที่รัฐบาลสมทบกองทุนประกันสังคมในบางปี (ตามกฏหมาย รัฐบาลต้องสมทบเช้าประกันสังคม แต่เหมือนจะติดคค้างอยู่เยอะนะ) 1584.6 บาท แต่เงินส่วนนี้ไม่ถูกนำมาคิดบำเหน็จ

ในเชิงโครงสร้าง การคำนวณบำเหน็จของประกันสังคมมีลักษณะเป็นบัญชีส่วนตัว คือยึดฐานจากเงินสมทบสะสมของผู้ประกันตนแต่ละราย ซึ่งรวมทั้งส่วนของลูกจ้างและนายจ้าง แล้วจึงนำไปบวกกับผลประโยชน์ที่กองทุนประกาศในแต่ละปี ทำให้มูลค่าที่ได้รับสะท้อนเส้นทางการสะสมเงินของแต่ละบุคคล

ซึ่งต่างจากบำนาญซึ่งมีลักษณะเป็นกองทุนรวมมากกว่า คือไม่ได้จ่ายตามยอดเงินสะสมรายคนโดยตรง แต่ใช้สูตรที่อิงค่าเฉลี่ยค่าจ้างและระยะเวลาส่งเงินสมทบ แล้วนำทรัพยากรจากกองกลางมาจัดสรรเป็นรายเดือน

ระบบบำนาญและบำเหน็จของประกันสังคมมีโครงสร้างที่ต่างกันอย่างมีนัยสำคัญ โดยบำเหน็จมีลักษณะใกล้เคียงบัญชีสะสมรายบุคคล กองทุนประกาศผลประโยชน์ในแต่ละปี แล้วจ่ายให้ผู้ประกันตนเมื่ออายุครบ 55 ปี (มาตรา 33 และ 39) หรือ 60 ปี (มาตรา 40) ภาระของกองทุนจะปิดจบเมื่อมีการจ่ายเงินก้อนแล้ว

อยากได้คอมเม้นต์ด้วยค่ะว่าที่คิดมาอย่างนี้น่าจะถูกไหม มีอะไรที่ต้องพิจารณาเพิ่มบ้าง

การคำนวณบำเหน็จประกันสังคม (ฉบับปรับปรุง)