เคยสงสัยไหมครับว่า เงินที่เราถูกหักไปทุกเดือนๆ สูงสุดเดือนละ 750 บาท (หรือตามเกณฑ์ใหม่ปี 2569) สุดท้ายแล้วตอนเราอายุ 55 ปี เราจะได้เงินบำนาญกลับมาหล่อเลี้ยงชีวิตเดือนละเท่าไหร่?

วันนี้ผมขอมาสวมวิญญาณนักคณิตศาสตร์ สรุปวิธีคำนวณแบบง่ายที่สุด พร้อมตารางสำเร็จรูปมาให้เช็กกันครับ!

1. เงื่อนไขการรับ "เงินบำนาญ" (รายเดือนตลอดชีวิต)

ต้องจ่ายเงินสมทบครบ 180 เดือน (15 ปี) ขึ้นไป

อายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง

2. สูตรคำนวณฉบับเข้าใจง่าย

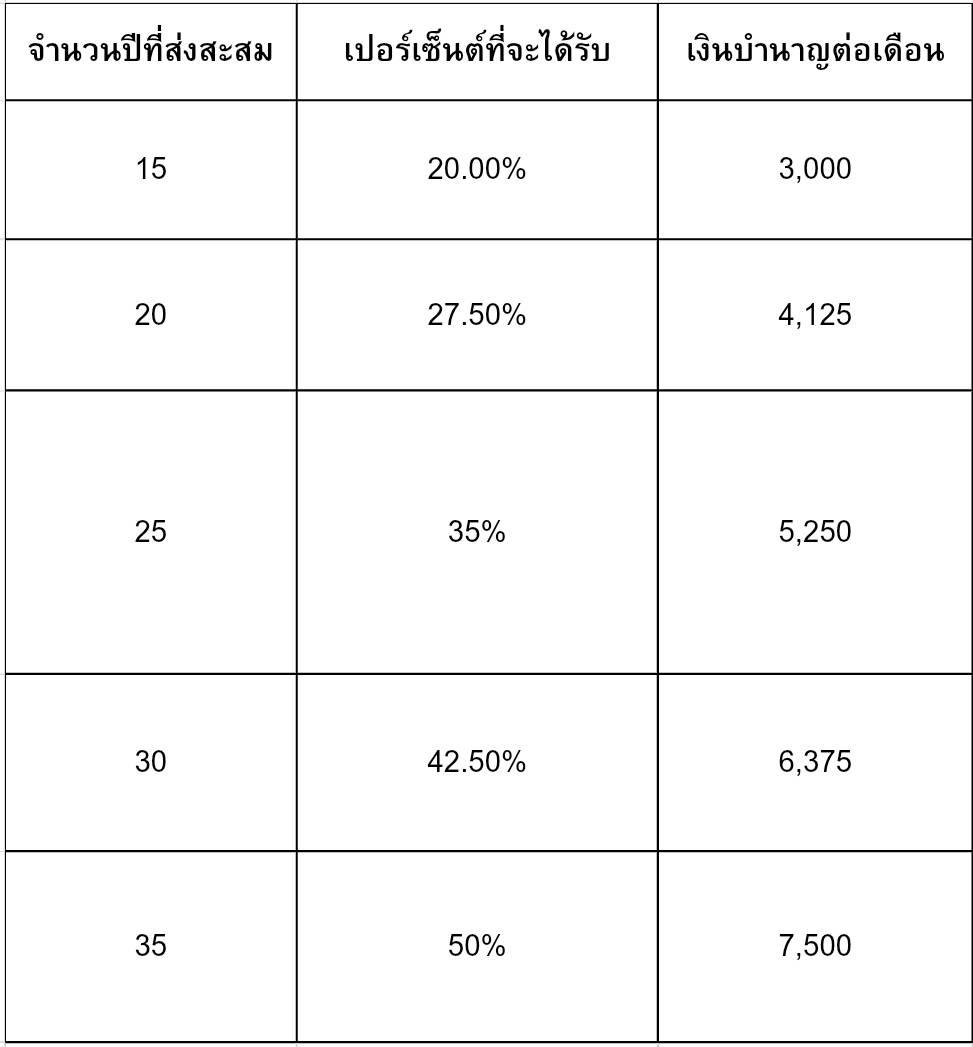

สูตรคือ: [20% + (จำนวนปีที่เกินมา x 1.5%)] x ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

ตัวอย่าง: ถ้าคุณเงินเดือนเกิน 15,000 บาท มาตลอด 5 ปีสุดท้าย (ฐานสูงสุดเดิม)

ส่งครบ 15 ปี: ได้ 20% = 3,000 บาท/เดือน

ส่งครบ 20 ปี: ได้ 20% + (5 ปีที่เกินมา x 1.5% = 7.5%) รวมเป็น 27.5% = 4,125 บาท/เดือน

ส่งครบ 30 ปี: ได้ 20% + (15 ปีที่เกินมา x 1.5% = 22.5%) รวมเป็น 42.5% = 6,375 บาท/เดือน

3. ตารางสรุปเงินบำนาญ (กรณีฐานเงินเดือน 15,000 บาทขึ้นไป)

หมายเหตุ: ในปี 2569 หากมีการปรับฐานเงินเดือนสูงสุดเพิ่มขึ้น ตัวเลขบำนาญก็จะขยับสูงขึ้นตามสัดส่วนครับ

4. ข้อควรระวัง "อย่ารีบลาออกก่อนอายุ 55"

หมายเหตุ: ในปี 2569 หากมีการปรับฐานเงินเดือนสูงสุดเพิ่มขึ้น ตัวเลขบำนาญก็จะขยับสูงขึ้นตามสัดส่วนครับ

4. ข้อควรระวัง "อย่ารีบลาออกก่อนอายุ 55"

หากคุณลาออกตอนอายุ 50 แล้วหยุดส่งประกันสังคมไปเลย ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายของคุณอาจจะลดลง (ถ้าไปรับงานที่เงินเดือนน้อยลง) หรือถ้าทิ้งช่วงไว้นานอาจจะมีผลต่อสิทธิ์การรักษาพยาบาล ควรวางแผนต่อ ม.39 ให้ดีหากต้องการสิทธิ์รักษาต่อครับ

เทคนิคการเช็กยอดเงินสะสมด้วยตัวเอง:

ไม่ต้องรอจดหมายจากประกันสังคมครับ ให้โหลดแอป SSO Connect หรือเช็กผ่าน LINE @ssothai คุณจะเห็นยอดเงิน "ชราภาพ" ทั้งหมดที่คุณและนายจ้างช่วยกันออมไว้ทันที!

"เงินบำนาญอาจจะไม่ใช่เงินก้อนโตที่ทำให้รวย แต่คือเงินกินขนมที่ทำให้เราอุ่นใจในวันที่ไม่ได้ทำงานครับ"

เพื่อนๆ เช็กยอดกันหรือยังครับว่าตอนนี้ส่งมากันกี่ปีแล้ว? ใครมีแผนจะเกษียณเร็ว (Early Retire) แล้วกังวลเรื่องยอดบำนาญ มาปรึกษาหรือแลกเปลี่ยนมุมมองกันได้ในกระทู้นี้นะครับ!

[สรุปวิธีคำนวณ] บำนาญประกันสังคม ม.33 จบในโพสต์เดียว... ส่งมา 15-30 ปี จะได้เงินใช้ตอนเกษียณเดือนละกี่บาท?

วันนี้ผมขอมาสวมวิญญาณนักคณิตศาสตร์ สรุปวิธีคำนวณแบบง่ายที่สุด พร้อมตารางสำเร็จรูปมาให้เช็กกันครับ!

1. เงื่อนไขการรับ "เงินบำนาญ" (รายเดือนตลอดชีวิต)

ต้องจ่ายเงินสมทบครบ 180 เดือน (15 ปี) ขึ้นไป

อายุครบ 55 ปีบริบูรณ์ และความเป็นผู้ประกันตนสิ้นสุดลง

2. สูตรคำนวณฉบับเข้าใจง่าย

สูตรคือ: [20% + (จำนวนปีที่เกินมา x 1.5%)] x ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

ตัวอย่าง: ถ้าคุณเงินเดือนเกิน 15,000 บาท มาตลอด 5 ปีสุดท้าย (ฐานสูงสุดเดิม)

ส่งครบ 15 ปี: ได้ 20% = 3,000 บาท/เดือน

ส่งครบ 20 ปี: ได้ 20% + (5 ปีที่เกินมา x 1.5% = 7.5%) รวมเป็น 27.5% = 4,125 บาท/เดือน

ส่งครบ 30 ปี: ได้ 20% + (15 ปีที่เกินมา x 1.5% = 22.5%) รวมเป็น 42.5% = 6,375 บาท/เดือน

3. ตารางสรุปเงินบำนาญ (กรณีฐานเงินเดือน 15,000 บาทขึ้นไป)

หมายเหตุ: ในปี 2569 หากมีการปรับฐานเงินเดือนสูงสุดเพิ่มขึ้น ตัวเลขบำนาญก็จะขยับสูงขึ้นตามสัดส่วนครับ

4. ข้อควรระวัง "อย่ารีบลาออกก่อนอายุ 55"

หากคุณลาออกตอนอายุ 50 แล้วหยุดส่งประกันสังคมไปเลย ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายของคุณอาจจะลดลง (ถ้าไปรับงานที่เงินเดือนน้อยลง) หรือถ้าทิ้งช่วงไว้นานอาจจะมีผลต่อสิทธิ์การรักษาพยาบาล ควรวางแผนต่อ ม.39 ให้ดีหากต้องการสิทธิ์รักษาต่อครับ

เทคนิคการเช็กยอดเงินสะสมด้วยตัวเอง:

ไม่ต้องรอจดหมายจากประกันสังคมครับ ให้โหลดแอป SSO Connect หรือเช็กผ่าน LINE @ssothai คุณจะเห็นยอดเงิน "ชราภาพ" ทั้งหมดที่คุณและนายจ้างช่วยกันออมไว้ทันที!

"เงินบำนาญอาจจะไม่ใช่เงินก้อนโตที่ทำให้รวย แต่คือเงินกินขนมที่ทำให้เราอุ่นใจในวันที่ไม่ได้ทำงานครับ"

เพื่อนๆ เช็กยอดกันหรือยังครับว่าตอนนี้ส่งมากันกี่ปีแล้ว? ใครมีแผนจะเกษียณเร็ว (Early Retire) แล้วกังวลเรื่องยอดบำนาญ มาปรึกษาหรือแลกเปลี่ยนมุมมองกันได้ในกระทู้นี้นะครับ!