*** เพิ่มเติมว่าหลังจากหาข้อมูลเพิ่ม เหมือนข้อมูลในสื่อเรื่องการคำนวณบำนาญ CARE เหล่านี้อาจไม่ใช่ที่จะใช้ กำลังหาข้อมูลเพิ่มเติม ***

หลังจากที่ลองคำนวณบำเหน็จประกันสังคม ก็อยากลองทำของการคำนวณบำนาญอยู่บ้าง ถึงจะมีคนบอกว่าให้ไปดูของที่คำนวณไว้เสร็จแล้ว แต่ จขบ. มีความเห็นว่าการคำนวณเองจะทำให้เข้าใจได้ดีกว่า และพิจารณาทางเลือกได้ดีกว่า

ที่เขียนต่อไปนี้เป็นการอ่านความเข้าใจเองทั้งหมดถ้ ามีความผิดพลาดอะไรฝากแนะนำด้วยนะคะ

กองทุนชราภาพของประกันสังคมไม่ได้มามีบัญชีเฉพาะตัวสำหรับผู้ประกันตน แต่เป็นการเอาเงินทั้งหมดไปรวมเป็นกองกลางแล้วแบ่งออกมา จ่ายตามที่กำหนดไว้ดังนั้นเงินที่ได้ไม่ได้มีความสัมพันธ์โดยตรงกับเงินสมทบที่จ่ายโดยตนเอง นายจ้างและรัฐ (ซึ่งไม่ค่อยได้จ่าย)

ในปัจจุบัน ผู้ประกันตนมาตรา 33 และ 39 ทุกคนที่มีการจ่ายมาเกิน 180 งวด หรือ 10 ห้าปีจะได้รับบำนาญ ถ้าจ่ายน้อยกว่านั้นจะได้รับบำเหน็จ ไม่สามารถเลือกได้ว่าจะรับแบบไหน

การคำนวณบำนาญคิดฐานอยู่ที่ 15 ปี จะได้รับบำนาญ 20% ของฐานเงินเดือน 60 เดือนสุดท้าย หากจ่ายเกินกว่า 15 ปี จะได้รับบำนาญเพิ่มปีละ 1.5%

การคิดบำนาญ จากฐานเงินเดือน 60 เดือนสุดท้ายนี้ ทำให้คนที่มีฐานเงินเดือนต่ำแล้วสูงขึ้นมาช่วงห้าปีสุดท้าย ได้ประโยชน์มาก คนที่เสียเปรียบคือคนที่ฐานเงินเดือนสูงมาตลอด หรือฐานเงินเดือนลดในช่วงหลัง เช่นเปลี่ยนจากมาตรา 33 เป็นมาตรา 39

จึงมีแนวคิดใหม่ที่จะเน้นหลัก ส่งมากได้มาก ส่งน้อยได้น้อย เป็นสูตรบำนาญชราภาพสูตรใหม่ Career-Average Revalued Earnings หรือ CARE ที่ตอนนี้ยังไม่ประกาศ คาดว่าต้องรอรัฐบาลใหม่

ปัญหาคือพบว่าสูตรที่ใช้คำนวณมีความแตกต่างขึ้นอยู่กับว่าจะดูจากที่ไหน แบบแรกซึ่งเห็นในข่าวช่วงต้นของปี 2568 การคำนวณบำนาญคิดฐานอยู่ที่ 15 ปี จะ โดยหากจ่ายเกินกว่า 15 ปี จะได้รับบำนาญเพิ่มเดือนละ 0.125% ซึ่งรวมกันแล้วเป็นปีละ 1.5% เท่าเดิม ฐานเงินเดือนที่ใช้คิดบำนาญจะเป็นค่าเฉลี่ยจากทุกเดือนที่ส่งสมทบตั้งแต่เริ่มทำงานจนเกษียณคล้ายกับในการคำนวณปัจจุบันแทนฐานเงินเดือน 60 เดือนสุดท้าย

ช่วงหลังของปี 2568 เห็นการคำนวณ CARE อีกแบบ การคำนวณบำนาญคิดฐานอยู่ที่ 15 ปี จะ โดยหากจ่ายเกินกว่า 15 ปี จะได้รับบำนาญเพิ่มเดือนละ 0.125% ซึ่งรวมกันแล้วเป็นปีละ 1.5% เท่าเดิม แต่ฐานเงินเดือนที่ใช้คิดบำนาญจะมีความซับซ้อนกว่า คือฐานเงินเดือนมาเทียบกับค่าจ้างเฉลี่ยของผู้ประกันตนทั้งระบบเป็นแต้มบำนาญ แล้วเอาแต้มบำนาญนี้มาเฉลี่ยอีกทีหนึ่ง แล้วคูณกับค่าจ้างเฉลี่ยของผู้ประกันตนทั้งระบบ 60 เดือนสุดท้าย เพื่อปรับมูลค่าของค่าจ้างในอดีตให้เป็นค่าเงินปัจจุบัน

จะเห็นได้ว่าการคำนวณแบบนี้ บำนาญที่ได้ไม่ขึ้นฐานเงินเดือนของตนเองจะจะมีความสัมพันธ์กับฐาน เงินเดือนเฉลี่ยของทั้งระบบ เนื่องจากการพิจารณาแบบนี้จะต้องมีเงินค่าเฉลี่ยของระบบทุกเดือนทำให้มีความซับซ้อนค่อนข้างมาก ไม่สามารถหาข้อมูลออกมาได้ แต่พบว่าในเว็บไซต์ของประกันสังคมมีตารางที่บอกถึงค่าจ้างเฉลี่ยของทั้งระบบรายปี

https://sso.thaith.ai/care/ จึงสามารถนำมาเป็นเกณฑ์เพื่อเปรียบเทียบได้แบบคร่าวๆ

สำหรับ การคำนวณระบบใหม่สองระบบ ไม่ทราบว่า ประกาศที่ได้เสนอไปเป็นแบบไหน แต่คิดว่ามีโอกาสเป็นแบบที่สองมากกว่า

ทดลองคำนวณบำนาญตัวอย่างในกรณีที่มีความแตกต่างกัน โดยสมมุติว่าส่งเงินสมทบเต็มทั้งปีเป็นจำนวน 25 ปี และ อายุถึง 55 ปีที่ทำให้สามารถขอเงินบำนาญได้เลย

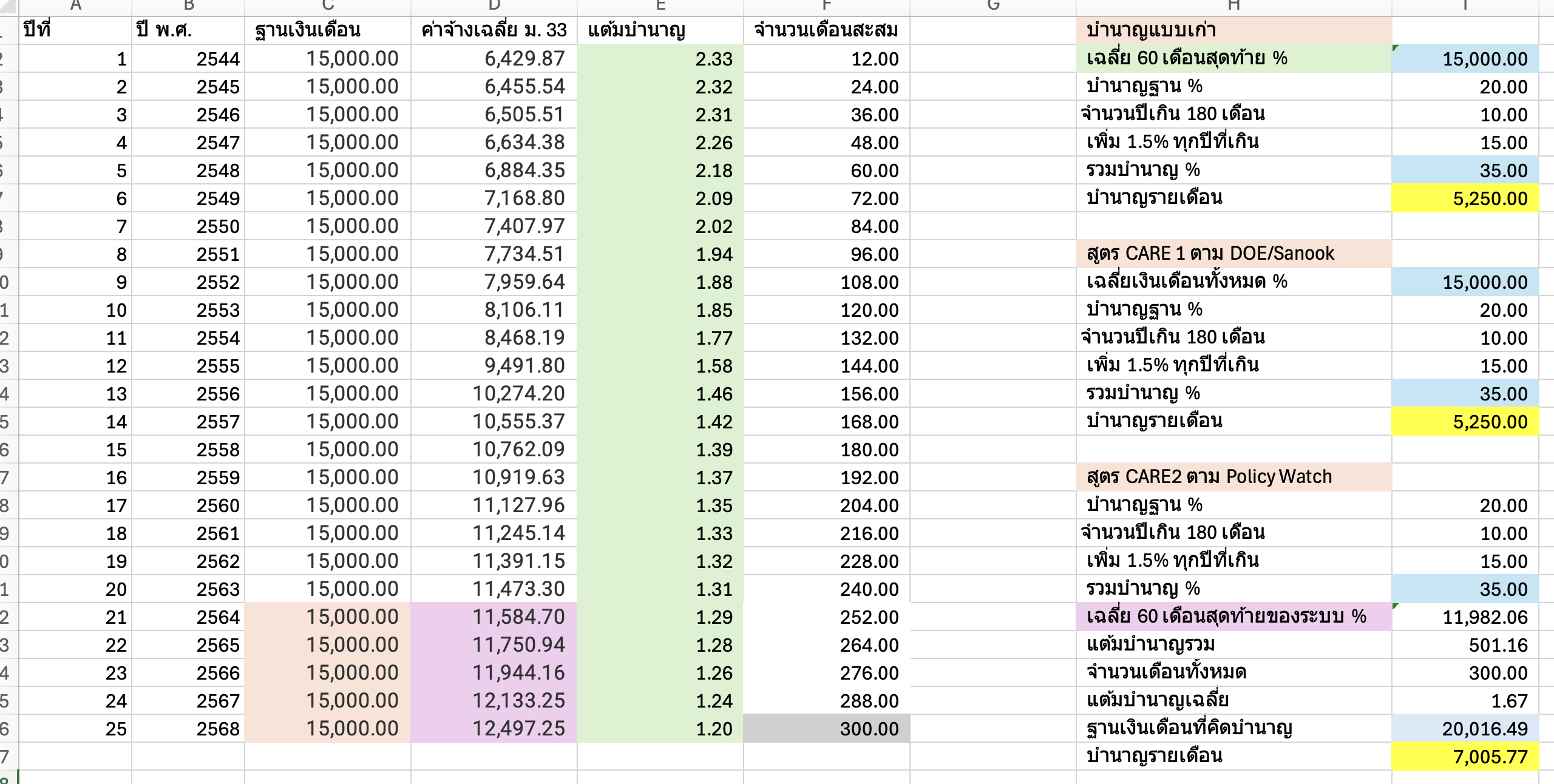

1) ส่งเต็มเพดาน 15,000 บาท มาตลอด จะพบว่า บำนาญแบบเก่าและแบบใหม่ประเภทที่หนึ่งเท่ากันที่ 5,250 บาท แต่แบบใหม่ประเภทที่สองสูงกว่า 7,005 เพราะได้แต้มต่อช่วงแรกที่มีฐานเงินเดือนสูงกว่าค่าเฉลี่ยมาก

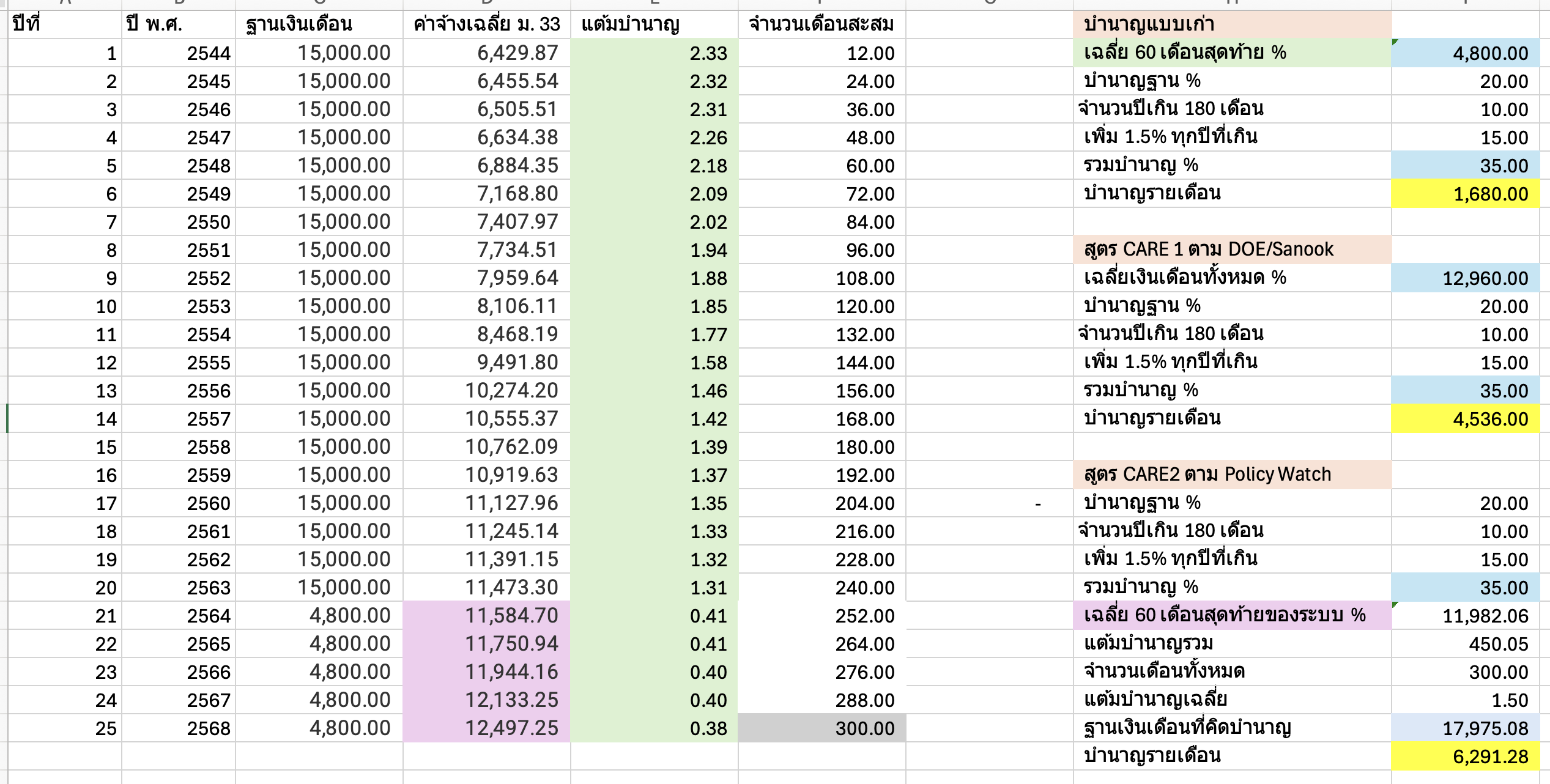

2) ส่งเต็มเพดาน 15,000 บาท 20 ปี แล้วเปลี่ยนมาเป็นมาตรา 39 ห้าปี จะพบว่า บำนาญแบบเก่าที่คิดจากฐานเงินเดือนห้าปีสุดท้าย จะได้บำนาญน้อย 1,680 บาท (ถ้าไม่ต่อ ม. 39 จะได้บำนาญ 4,125 บาท), แบบใหม่ประเภทที่หนึ่งได้ 4,536 บาท เพราะได้ค่าเฉลี่ยจากทั้งหมด (ถ้าไม่ต่อ ม. 39 จะได้บำนาญ 4,125 บาท), แบบใหม่ประเภทที่สองสูงขึ้นอีกเป็น 6,291 บาท (ถ้าไม่ต่อ ม. 39 จะได้บำนาญ 5,848 บาท) เพราะได้แต้มต่อช่วงแรกที่มีฐานเงินเดือนสูงกว่าค่าเฉลี่ยมาก

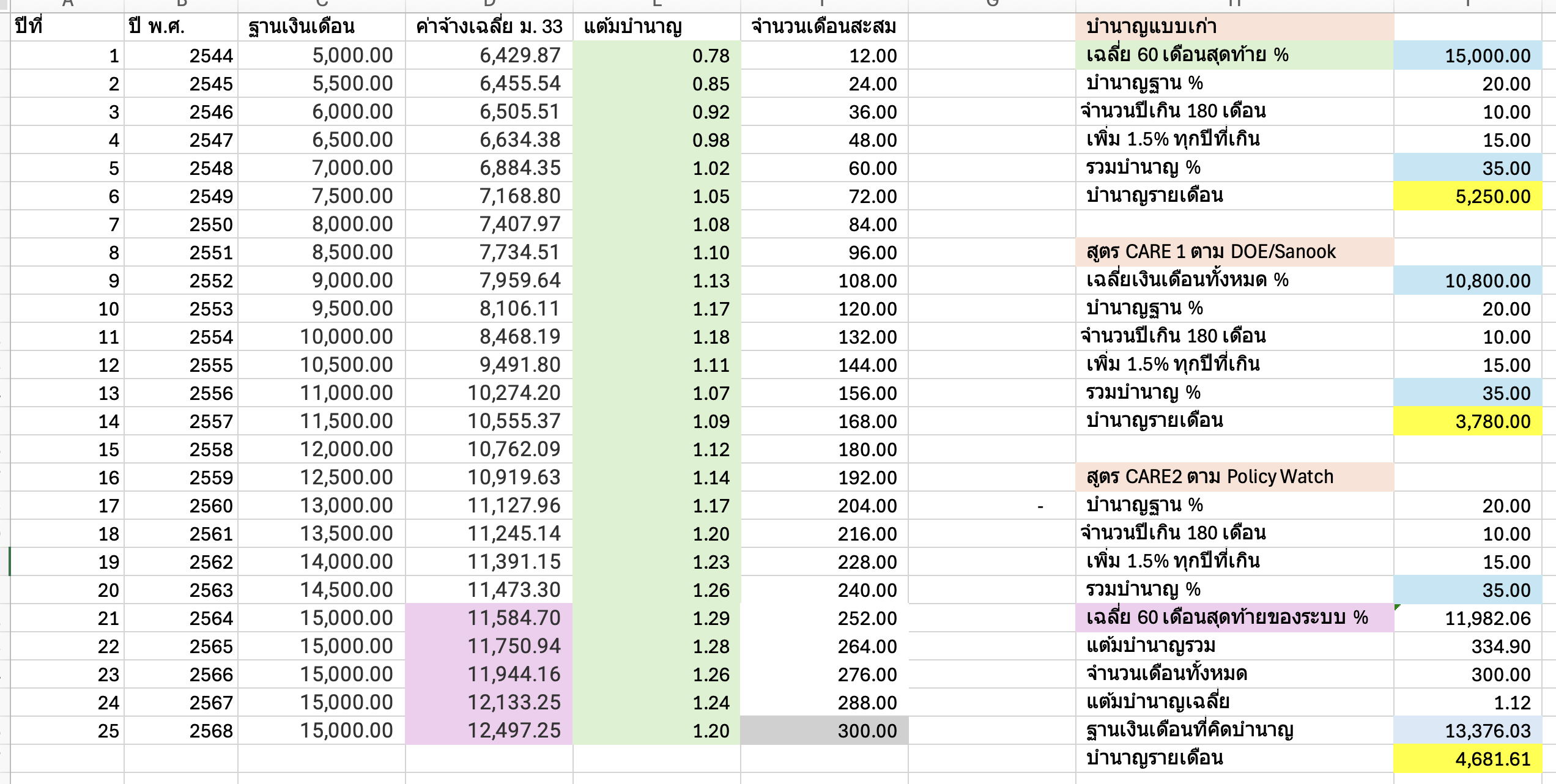

3) ส่งน้อยช่วงแรก แล้วเพิ่มจนเต็มเพดาน 15,000 บาท 5 ปีสุดท้าย พบว่า บำนาญแบบเก่าที่คิดจากฐานเงินเดือนห้าปีสุดท้าย จะได้บำนาญเท่ากันคนที่ส่งเต็มเพดานคือ 5,250 บาท แบบใหม่ประเภทที่หนึ่งได้ 3,780 บาท เพราะได้ค่าเฉลี่ยเงินเดือนต่ำลง แบบใหม่ประเภทที่สองสูงขึ้นอีกเป็น 4,681 บาท ซึ่งต่ำกว่าที่คิดแบบปัจจุบัน แต่สูงขึ้นเล็กน้อยจากการที่ค่าเฉลี่ยห้าปีหลังสูงขึ้น

เพื่อพิจารณาเบื้องต้นแบบนี้ การคิดบำนาญแบบใหม่ก็ดูเหมือนว่าคนที่จ่ายมากได้มาก คนที่จ่ายน้อยได้น้อยมากขึ้น แต่ก็ไม่ใช่จ่ายเท่าไหร่ก็ได้แค่นั้น การลงทุนเป็นแบบกองกลาง แล้วเอาเงินออกไปจ่าย จะได้มากกว่าหรือน้อยกว่า ขึ้นอยู่กับว่าจะมีชีวิตยืนยาวไปเท่าไหร่

ข้อดีที่เห็นชัดในระบบใหม่ คือการ ส่งมาตรา 39 เพิ่มเติม จะยังทำให้ได้เงินบำนาญเพิ่มจากการที่ช่วงเวลาส่งมากขึ้น ไม่ใช่เป็นแบบปัจจุบันที่ลดลงอย่างมาก

คนที่เสียประโยชน์จากการเปลี่ยนแปลงคือคนที่สูงน้อยแล้วค่อยเพิ่มมาเป็นภายหลัง

การคำนวณแบบใหม่ ทำให้ประวัติเงินสมทบกองทุนชราภาพมีความสำคัญมาก ข้อมูลที่ผิดพลาดหรือสูญหายทำให้ตัวเลขเปลี่ยนได้ ซึ่งตอนนี้ตัวเลขที่เห็นดูจะไม่ค่อยน่าเชื่อถือเท่าไหร่ เช่น ของ จขบ ก็มีตัวเลขส่งเงินประจำเดือนเกินเพดาน ส่งสองครั้งในหนึ่งเดือน ฯลฯ

สุดท้ายคือการสมทบของรัฐบาลที่ถึงไม่ได้มีผลกับค่าตัวบำนาญของแต่ละคน แต่มีผลกระทบโดยตรงกับความมั่นคงของกองทุนชราภาพรวม ที่ต้องแบ่งออกมาจ่ายค่าบำนาญ หากต้องจ่ายมากเกินไป เพราะ ผู้รับบำนาญมีอายุยืน และไม่สามารถหาเงินสมทบหรือผลประโยชน์มาเพิ่มเติมได้ ก็อาจไม่มีเงินจ่ายบำนาญในอนาคต

การคำนวณบำนาญประกันสังคม ม.33 ม.39