คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 7

ขอบคุณมากครับสำหรับคำแนะนำของทุกๆท่านครับ

ปัจจุบันผมกำลังจัดการโดยแบ่งเงินใหม่ดังนี้

1.ก้อนแรกลง DCA RMF ไว้เหมือนเดิม 5,500 บาท <<< เพื่อประโยชน์ทางภาษีและเพื่อเกษียร

2.ก้อนที่สองจะพักทุนรวมทั่วไป กองที่ 2 เพื่อไปโป๊ะบ้าน เดือนละ 6,000 บาท

3.ก้อนที่ 3 ทุกๆเดือน 6 และ เดือน 12 จะโป๊ะบ้านเพิ่มรอบละ 30,000 บาท <<< (จากแผนเดิมรอบละ 60,000 บาท)

4.ก้อนที่ 4 กำลังพิจารณาซื้อประกันเพิ่ม เพื่อบริหารความเสี่ยง,เพื่อลดหย่อนภาษีและสร้างมรดกไว้ให้ลูก ประมาณปีละ 50,000 บาท

ตอนนี้กำลังศึกษาแบบประกันตลอดชีพ , สะสมทรัพย์ หรืออื่นๆ

ปัจจุบันมีประกันตลอดชีพ ทุนชีวิต 1 MB จ่ายปีละ 43,690 บาท ระยะเวลา 10 ปี (ปัจจุบันเหลือ 4 รอบปี จะครบกำหนด)

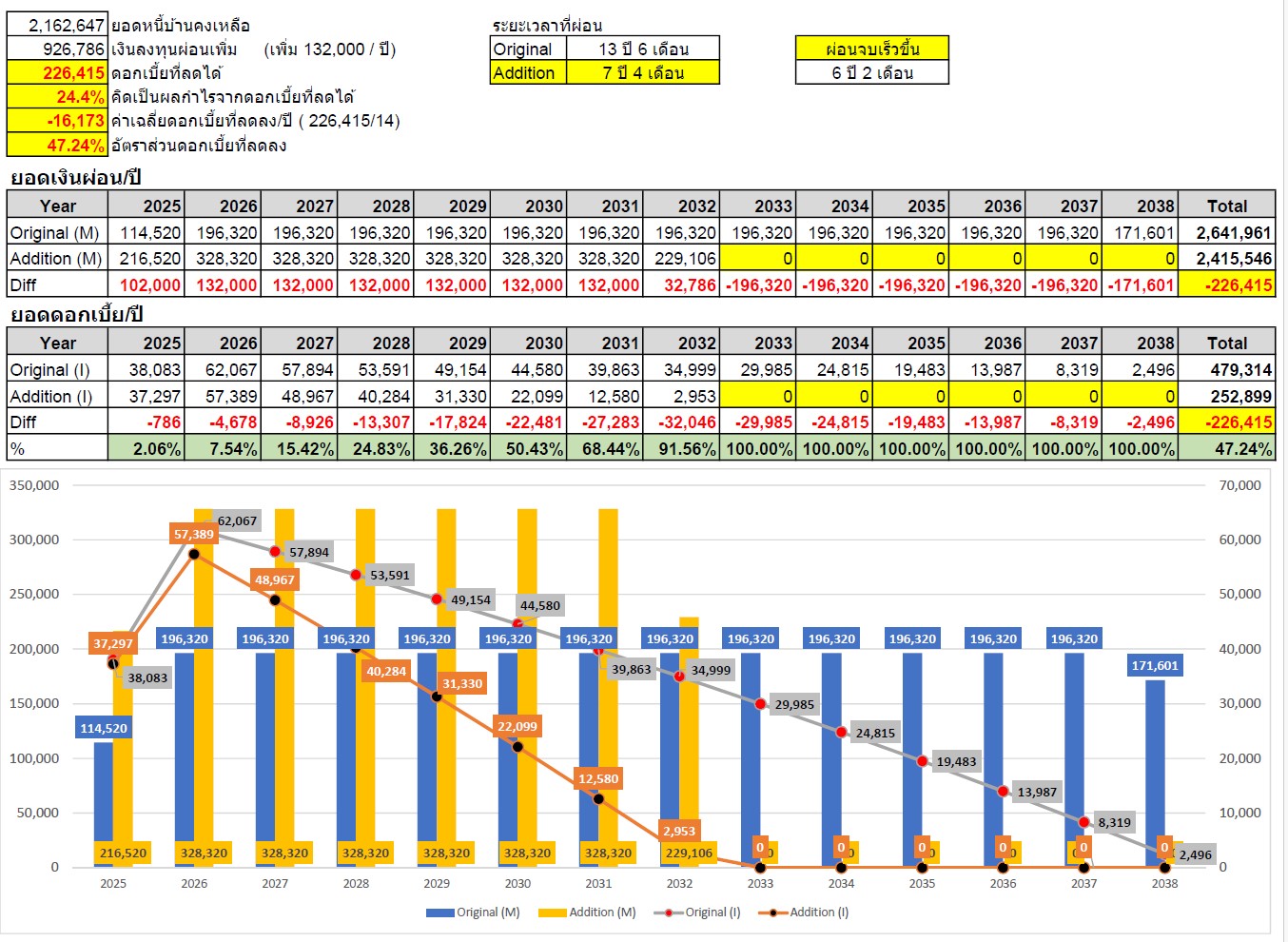

จากแผนใหม่ จะจบหนี้บ้านในเวลา 7 ปี 4 เดือน จะขยายเวลาจากแผนแรกไปอีก 1 ปี 7 เดือน <<< (จากแผนเดิม 5 ปี 9 เดือน)

เป็นการเดินสายกลางที่ผมคิดเหมาะสม

แนะนำเพิ่มเติมได้เลยนะครับ ขอบคุณครับ ❤🙏

ปัจจุบันผมกำลังจัดการโดยแบ่งเงินใหม่ดังนี้

1.ก้อนแรกลง DCA RMF ไว้เหมือนเดิม 5,500 บาท <<< เพื่อประโยชน์ทางภาษีและเพื่อเกษียร

2.ก้อนที่สองจะพักทุนรวมทั่วไป กองที่ 2 เพื่อไปโป๊ะบ้าน เดือนละ 6,000 บาท

3.ก้อนที่ 3 ทุกๆเดือน 6 และ เดือน 12 จะโป๊ะบ้านเพิ่มรอบละ 30,000 บาท <<< (จากแผนเดิมรอบละ 60,000 บาท)

4.ก้อนที่ 4 กำลังพิจารณาซื้อประกันเพิ่ม เพื่อบริหารความเสี่ยง,เพื่อลดหย่อนภาษีและสร้างมรดกไว้ให้ลูก ประมาณปีละ 50,000 บาท

ตอนนี้กำลังศึกษาแบบประกันตลอดชีพ , สะสมทรัพย์ หรืออื่นๆ

ปัจจุบันมีประกันตลอดชีพ ทุนชีวิต 1 MB จ่ายปีละ 43,690 บาท ระยะเวลา 10 ปี (ปัจจุบันเหลือ 4 รอบปี จะครบกำหนด)

จากแผนใหม่ จะจบหนี้บ้านในเวลา 7 ปี 4 เดือน จะขยายเวลาจากแผนแรกไปอีก 1 ปี 7 เดือน <<< (จากแผนเดิม 5 ปี 9 เดือน)

เป็นการเดินสายกลางที่ผมคิดเหมาะสม

แนะนำเพิ่มเติมได้เลยนะครับ ขอบคุณครับ ❤🙏

แสดงความคิดเห็น

ขอคำแนะนำครับ กำลังตัดสินใจระหว่างโป๊ะบ้านเทียบกับลงทุนในกองทุนลดหย่อนภาษี

และทุกๆเดือน 6 และ เดือน 12 จะลงเพิ่มรอบละ 60,000 บาท เพิ่งเริ่มเมื่อปีที่แล้ว

2.กองที่ 2 ลงทุนกองทุนรวมปกติ DCA เดือนละ 5,000 บาท วัตถุประสงค์เพื่อทุนการศึกษาลูก ปัจจุบันลูกอายุ 7 ปี

ทั้ง 2 กองทำต่อเนื่องยาวมาประมาณ 6 ปี ผลตอบแทนรวมทั้ง 2 กองอยู่ประมาณ 3-5%

3.กองที่ 3 เป็นสำรองอีก 180,000 บาท กลุ่มกองทุนตราสารหนี้ครับ วัตถุประสงค์เพื่อฉุกเฉิน

ส่วนกองทุนผมมี Planner คอยให้คำแนะนำในการซื้อแต่ละปีครับ

ส่วนหนี้บ้านยอดคงเหลือประมาณ 2.1 ล้าน

ผ่อนต่อเดือน 16,390 บาท/เดือน กำหนดที่คาดว่าจะครบประมาณอีก 13 ปี 6 เดือน (ดอกเบี้ย 3.065%)

กำลังคิดทบทวนว่าจะพักเรื่องการลงทุนและน้ำเงินลงทุนมาโป๊ะบ้านทุกเดือนเดือนละ 10,000 บาท

และทุกๆเดือน 6 และ เดือน 12 จะโป๊ะเพิ่มรอบละ 60,000 บาท

จากการคำนวนมีจุดที่น่าสนใจดังนี้

ยอดหนี้บ้านคงเหลือ 2,162,647 บาท

เงินลงทุนผ่อนเพิ่ม 1,240,000 บาท (เพิ่ม 220,000 / ปี)

ดอกเบี้ยที่ลดได้ 279,464 บาท

คิดเป็นผลกำไรจากดอกเบี้ยที่ลดได้ 22.5%

ค่าเฉลี่ยดอกเบี้ยที่ลดลง/ปี ( 279,464/14) 19,962 บาท/ปี

อัตราส่วนดอกเบี้ยที่ลดลง 58.30%

ระยะเวลาผ่อน

แบบเดิมใช้เวลา 13 ปี 6 เดือน

โป๊ะเพิ่มใช้เวลา 5 ปี 9 เดือน

จะทำให้ปิดหนี้บ้านได้เร็วขึ้น 7 ปี 9 เดือน

อายุปัจจุบัน 42 ปี

ปัจจุบันเสียภาษีปีละ 15%-20%

รายได้ 1.3 MB / ปี ก่อนหักลดหย่อน

มีลูก 1 คนอายุ 7 ปี

ไม่มีหนี้สินอื่นๆอีก

รบกวนทุกๆท่านโปรดให้คำแนะนำด้วยครับ ขอบคุณครับ

กองทุนที่ 1 ลดหย่อนภาษีเพื่อเกษียรอายุ

กองทุนที่ 2 สำหรับเงินเก็บไว้เป็นทุนการศึกษาลูกให้ลูก

กองทุนที่ 3 กองสำรองสำหรับฉุกเฉิน