สืบเนื่องจากกระทู้ สร้างบ้านกับบริษัทรับสร้างบ้านสมัยนี้ (2019) ต้องทำอย่างไรบ้าง ?

https://pantip.com/topic/39636792

ขอสรุปย่อของกระทู้ก่อน (ในเรื่องงบสร้างบ้าน) ว่า ราคาทั้งหมดของบ้านคือ 4.4 ล้านบาท

กู้ 2 ล้านบาท + MRTA 84,420 บาท + จ่ายเอง 1.77 ล้านบาท (+ ปรับที่ และต่อเติม 0.57 ล้านบาท)

กระทู้นี้จะพูดถึง การกู้เงินเพื่อสร้างบ้าน 2 ล้านบาท + MRTA 84,420 บาท การกู้สร้างบ้านกับธนาคารมีขั้นตอนอย่างไร ติดตามต่อครับ...

(MRTA ประกันชีวิตคุ้มครองสินเชื่อที่อยู่อาศัย ซึ่งก็คือประกันชีวิตที่จะทำหน้าที่จ่ายชำระหนี้สินให้กับธนาคารแทนผู้กู้เมื่อผู้กู้เสียชีวิตหรือทุพพลภาพ)

แผนสำหรับหลังนี้คือ กู้ 2 ล้านบาท โดยที่ดินมีชื่อร่วมหลายคน (อายุ 60++) หลายธนาคารไม่ยอมปล่อยกู้ จึงได้ที่ธนาคาร XXX ซึ่งไม่มีปัญหากับกรณีนี้ โดยธนาคารประเมินศักยภาพของผู้จ่าย รายได้ หนี้สินต่าง ๆ จนเคาะราคากู้ + MRTA ที่ 2,084,420 บาท (ดอกเบี้ย 3.45% ใน 3 ปีแรก และ 5.25% จนครบสัญญา 30 ปี) รวมค่าใช้จ่ายในขั้นนี้

- ค่าธรรมเนียมทำสัญญากู้ 6,835 บาท

- ประกันภัยระหว่างก่อสร้าง 1 ปี ราคา 2,309 บาท

- ส่วนค่าจดจำนอง 20,845 บาท (1% ของเงินกู้) ธนาคารหักจากเงินกู้

ขั้นแรกเมื่อเจรจากับธนาคารเรียบร้อยแล้ว ก็ทำสัญญากู้เงิน และสัญญาจดจำนอง ดำเนินการที่กรมที่ดิน

จากนั้นก็เริ่มผ่อนจ่ายเงินทุก ๆ เดือน โดยการคิดดอกเบี้ยเงินกู้เป็นแบบลดต้นลดดอก (Effective Rate)

โดยจากการคำนวณของธนาคารผู้กู้มีความสามารถจ่ายอยู่ที่ 9,790 บาท/เดือน ในช่วง 3 ปีแรก (จากหลักฐานเงินเดือนล่าสุดขณะนั้น และมีภาระผ่อนรถอยู่ด้วย)

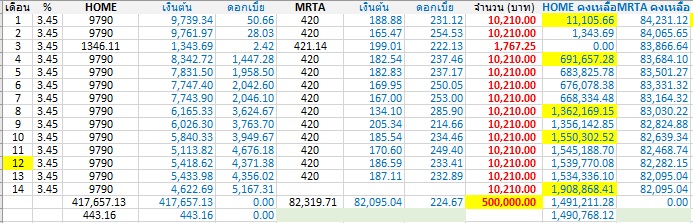

ช่วงแรก

ช่วงแรก ระหว่างสร้างบ้าน (เดือนที่ 1-14)

การจ่ายค่างวดให้กับบริษัทรับสร้างบ้านแบ่งเป็น 6 งวด แบ่งเป็น

งวดที่ 1 -2 จำนวน 700,000 บาท จ่ายในเดือนที่ 4

งวดที่ 3-4 จำนวน 700,000 บาท จ่ายในเดือนที่ 8

งวดที่ 5 จำนวน 200,000 บาท จ่ายในเดือนที่ 10

งวดที่ 6 จำนวน 379,155 บาท จ่ายในเดือนที่ 14

ช่วงเดือนที่จ่ายคือช่วงที่ความคืบหน้าของการสร้างบ้านเป็นไปตามสัญญา

การคำนวณเงินต้นช่วงแรก (3 เดือนแรก) เริ่มจากเงินที่ต้องจ่ายคือ ค่าจดจำนอง และ MRTA (เนื่องจากยังไม่ได้เบิกงวด) ทำให้เดือนที่ 3 จ่ายน้อยกว่าที่ระบุในสัญญา

หลังจากนั้นเดือนที่ 4 – 14 ก็จ่ายเป็นปกติ เนื่องจากยอดเงินถูกเบิกไปเรียบร้อยแล้ว

เดือนที่ 14 เมื่อสร้างบ้านเรียบร้อยแล้ว เข้าอยู่แล้ว จึงตัดสินใจโปะเงินงวดแรก จำนวน 500,000 บาท เพื่อเป็นการลดภาระอนาคต (ในใจตอนนั้นคิดว่าจ่ายครบตามอายุสัญญาแหละ)

ในส่วนของการจ่ายโปะนี้ ทำให้ปิดเงินงวดของ MRTA เรียบร้อย และยอดหนี้เหลือประมาณ 1.5 ล้านบาท

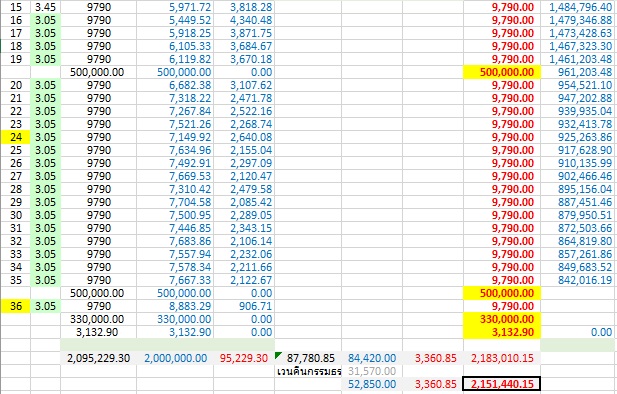

ช่วงหลัง

ช่วงหลัง เข้าอยู่แบบ WFH เนื่องจาก COVID-19 (เดือนที่ 15-36)

ตามสัญญาในช่วง 3 ปีแรก ดอกเบี้ย 3.45% ซึ่งในเดือนที่ 15 นี้ก็เช่นเคย

แต่ในช่วงเดือนที่ 16 เป็นต้นไป ทางธนาคารลดดอกเบี้ยให้เหลือ 3.05% เพื่อเป็นการช่วยเหลือในช่วง COVID-19 (จ่าย 9,790 บาท/เดือน เท่าเดิม แต่เงินส่วนดอกเบี้ยลดลง)

และตัดสินใจโปะเงินงวดที่2 จำนวน 500,000 บาท ในเดือนที่ 19 ทำให้ภาระหนี้ตอนนี้เหลือ 9 แสน 6 หมื่นกว่าบาท

จากงวดที่ 20 เป็นต้นไปก็จ่ายเท่าเดิม จนกระทั่งช่วงเดือนที่ 36 หรือครบ 3 ปี ต้องรีไฟแนนซ์ หรือ รีเทนชั่น

ซึ่งภาระหนี้เดือนที่ 35 เหลือ 8 แสน 4 หมื่นกว่าบาท

(Refinance คือ การขอยื่นกู้สินเชื่อบ้านกับธนาคารใหม่ เพื่อให้ได้อัตราดอกเบี้ยบ้านต่ำลง ส่วน Retention คือ การขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารเดิม)

แต่เพื่อพิจารณาจากครอบครัวอยากให้ปิดหนี้ก่อนกำหนด นั่นหมายความว่าต้องจ่ายที่เหลือทั้งหมด ณ ตอนนั้นยังไม่รู้ว่าคุ้มกว่าหรือไม่ จนกระทั่งถึงตอนนี้ก็ยังไม่รู้ แต่ที่รู้ก็คือตอนนี้หมดหนี้ละครับ...

สรุป

สรุป

ยอดเงินต้น +MRTA 2,000,000 + 8,4420 บาท

จ่ายเงินกู้ทั้งหมดรวม 2,151,440.15 บาท (ในเวลา 3 ปี)

MRTA 84,420 -31,570 = 52,850 บาท (เนื่องจากคุ้มครองแค่ 3 ปี แล้วเวนคืน) หรือเท่ากับ 17,617 บาท/ปี

ดอกเบี้ยรวม 98,590.15 บาท (ต่อ 3 ปี) หรือเท่ากับ 32,863 บาท/ปี

สรุปรวมจากการกู้ครั้งนี้ จ่ายเงินต้นครบ 2,000,000 บาท และต้องจ่ายเพิ่มเติม (ดอกเบี้ยเงินกู้3ปี+MRTA3ปีและดอกเบี้ย)

151,440.15 บาท หรือ

50,480.05 บาท/ปี (ไม่แน่ใจว่าจ่ายครบ 30 ปีจะเป็นยังไง?)

ขอบคุณที่อ่านมาจนจบครับ ใครคิดเห็นอย่างไร คุยกันครับ

ผ่อนบ้าน 30 ปี เหลือ 3 ปี คุ้มมั้ย (ถามใจดู...)

https://pantip.com/topic/39636792

ขอสรุปย่อของกระทู้ก่อน (ในเรื่องงบสร้างบ้าน) ว่า ราคาทั้งหมดของบ้านคือ 4.4 ล้านบาท

กู้ 2 ล้านบาท + MRTA 84,420 บาท + จ่ายเอง 1.77 ล้านบาท (+ ปรับที่ และต่อเติม 0.57 ล้านบาท)

กระทู้นี้จะพูดถึง การกู้เงินเพื่อสร้างบ้าน 2 ล้านบาท + MRTA 84,420 บาท การกู้สร้างบ้านกับธนาคารมีขั้นตอนอย่างไร ติดตามต่อครับ...

(MRTA ประกันชีวิตคุ้มครองสินเชื่อที่อยู่อาศัย ซึ่งก็คือประกันชีวิตที่จะทำหน้าที่จ่ายชำระหนี้สินให้กับธนาคารแทนผู้กู้เมื่อผู้กู้เสียชีวิตหรือทุพพลภาพ)

แผนสำหรับหลังนี้คือ กู้ 2 ล้านบาท โดยที่ดินมีชื่อร่วมหลายคน (อายุ 60++) หลายธนาคารไม่ยอมปล่อยกู้ จึงได้ที่ธนาคาร XXX ซึ่งไม่มีปัญหากับกรณีนี้ โดยธนาคารประเมินศักยภาพของผู้จ่าย รายได้ หนี้สินต่าง ๆ จนเคาะราคากู้ + MRTA ที่ 2,084,420 บาท (ดอกเบี้ย 3.45% ใน 3 ปีแรก และ 5.25% จนครบสัญญา 30 ปี) รวมค่าใช้จ่ายในขั้นนี้

- ค่าธรรมเนียมทำสัญญากู้ 6,835 บาท

- ประกันภัยระหว่างก่อสร้าง 1 ปี ราคา 2,309 บาท

- ส่วนค่าจดจำนอง 20,845 บาท (1% ของเงินกู้) ธนาคารหักจากเงินกู้

ขั้นแรกเมื่อเจรจากับธนาคารเรียบร้อยแล้ว ก็ทำสัญญากู้เงิน และสัญญาจดจำนอง ดำเนินการที่กรมที่ดิน

จากนั้นก็เริ่มผ่อนจ่ายเงินทุก ๆ เดือน โดยการคิดดอกเบี้ยเงินกู้เป็นแบบลดต้นลดดอก (Effective Rate)

โดยจากการคำนวณของธนาคารผู้กู้มีความสามารถจ่ายอยู่ที่ 9,790 บาท/เดือน ในช่วง 3 ปีแรก (จากหลักฐานเงินเดือนล่าสุดขณะนั้น และมีภาระผ่อนรถอยู่ด้วย)

ช่วงแรก ระหว่างสร้างบ้าน (เดือนที่ 1-14)

การจ่ายค่างวดให้กับบริษัทรับสร้างบ้านแบ่งเป็น 6 งวด แบ่งเป็น

งวดที่ 1 -2 จำนวน 700,000 บาท จ่ายในเดือนที่ 4

งวดที่ 3-4 จำนวน 700,000 บาท จ่ายในเดือนที่ 8

งวดที่ 5 จำนวน 200,000 บาท จ่ายในเดือนที่ 10

งวดที่ 6 จำนวน 379,155 บาท จ่ายในเดือนที่ 14

ช่วงเดือนที่จ่ายคือช่วงที่ความคืบหน้าของการสร้างบ้านเป็นไปตามสัญญา

การคำนวณเงินต้นช่วงแรก (3 เดือนแรก) เริ่มจากเงินที่ต้องจ่ายคือ ค่าจดจำนอง และ MRTA (เนื่องจากยังไม่ได้เบิกงวด) ทำให้เดือนที่ 3 จ่ายน้อยกว่าที่ระบุในสัญญา

หลังจากนั้นเดือนที่ 4 – 14 ก็จ่ายเป็นปกติ เนื่องจากยอดเงินถูกเบิกไปเรียบร้อยแล้ว

เดือนที่ 14 เมื่อสร้างบ้านเรียบร้อยแล้ว เข้าอยู่แล้ว จึงตัดสินใจโปะเงินงวดแรก จำนวน 500,000 บาท เพื่อเป็นการลดภาระอนาคต (ในใจตอนนั้นคิดว่าจ่ายครบตามอายุสัญญาแหละ)

ในส่วนของการจ่ายโปะนี้ ทำให้ปิดเงินงวดของ MRTA เรียบร้อย และยอดหนี้เหลือประมาณ 1.5 ล้านบาท

ช่วงหลัง เข้าอยู่แบบ WFH เนื่องจาก COVID-19 (เดือนที่ 15-36)

ตามสัญญาในช่วง 3 ปีแรก ดอกเบี้ย 3.45% ซึ่งในเดือนที่ 15 นี้ก็เช่นเคย

แต่ในช่วงเดือนที่ 16 เป็นต้นไป ทางธนาคารลดดอกเบี้ยให้เหลือ 3.05% เพื่อเป็นการช่วยเหลือในช่วง COVID-19 (จ่าย 9,790 บาท/เดือน เท่าเดิม แต่เงินส่วนดอกเบี้ยลดลง)

และตัดสินใจโปะเงินงวดที่2 จำนวน 500,000 บาท ในเดือนที่ 19 ทำให้ภาระหนี้ตอนนี้เหลือ 9 แสน 6 หมื่นกว่าบาท

จากงวดที่ 20 เป็นต้นไปก็จ่ายเท่าเดิม จนกระทั่งช่วงเดือนที่ 36 หรือครบ 3 ปี ต้องรีไฟแนนซ์ หรือ รีเทนชั่น

ซึ่งภาระหนี้เดือนที่ 35 เหลือ 8 แสน 4 หมื่นกว่าบาท

(Refinance คือ การขอยื่นกู้สินเชื่อบ้านกับธนาคารใหม่ เพื่อให้ได้อัตราดอกเบี้ยบ้านต่ำลง ส่วน Retention คือ การขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารเดิม)

แต่เพื่อพิจารณาจากครอบครัวอยากให้ปิดหนี้ก่อนกำหนด นั่นหมายความว่าต้องจ่ายที่เหลือทั้งหมด ณ ตอนนั้นยังไม่รู้ว่าคุ้มกว่าหรือไม่ จนกระทั่งถึงตอนนี้ก็ยังไม่รู้ แต่ที่รู้ก็คือตอนนี้หมดหนี้ละครับ...

สรุป

ยอดเงินต้น +MRTA 2,000,000 + 8,4420 บาท

จ่ายเงินกู้ทั้งหมดรวม 2,151,440.15 บาท (ในเวลา 3 ปี)

MRTA 84,420 -31,570 = 52,850 บาท (เนื่องจากคุ้มครองแค่ 3 ปี แล้วเวนคืน) หรือเท่ากับ 17,617 บาท/ปี

ดอกเบี้ยรวม 98,590.15 บาท (ต่อ 3 ปี) หรือเท่ากับ 32,863 บาท/ปี

สรุปรวมจากการกู้ครั้งนี้ จ่ายเงินต้นครบ 2,000,000 บาท และต้องจ่ายเพิ่มเติม (ดอกเบี้ยเงินกู้3ปี+MRTA3ปีและดอกเบี้ย) 151,440.15 บาท หรือ 50,480.05 บาท/ปี (ไม่แน่ใจว่าจ่ายครบ 30 ปีจะเป็นยังไง?)

ขอบคุณที่อ่านมาจนจบครับ ใครคิดเห็นอย่างไร คุยกันครับ