สวัสดีครับท่านผู้ชม บอกตามตรงว่าผมไม่ชอบหุ้นสายการบินเลย หลังจาก Warren Buffett เคยกล่าวไว้ว่า ถ้าอยากเป็นเศรษฐีเงินล้านจะทำอย่างไร ขั้นแรกคุณต้องมีเงินพันล้านก่อน และคุณเข้ามาทำธุรกิจสายการบินรับรองมีเงินล้านแน่นอน (ลดจากพันล้าน)

แต่หลังจากที่บริษัทนำน้องญาญ่า มาเป็นพรีเซนเตอร์ ผมถึงกับสนใจขึ้นมาเลยทีเดียว (ฮา) ล้อเล่นครับ BA อยู่ใน SET 50 ที่ผมจะไล่อ่านให้ครบอยู่แล้ว แต่พอมาศึกษาดูจริงๆ พบว่ามีอะไรที่ไม่ธรรมดาหลายอย่างเลย (นอกจากน้องญาญ่า)

First Look

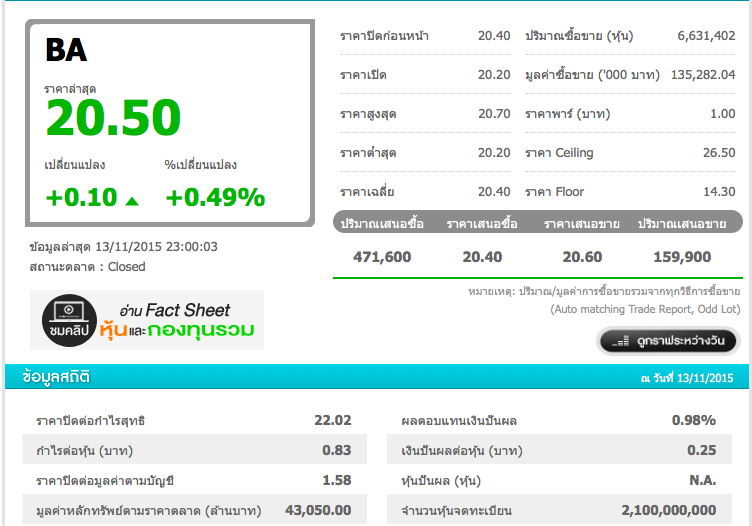

กับ P/E ที่ 20 นิด ๆ และเงินปันผลเพียงเกือบ 1% ดูไม่ค่อยเย้ายวนใจสักเท่าไหร่ แต่เมื่อเทียบกับการบินไทยแล้วกลับดูดีขึ้นมาทีเดียว ซึ่งค่อนข้างตลกตรงที่ การบินจังหวัด (ชื่อ) กลับทำได้ดีกว่าการบินประเทศ (ชื่อ) และที่ช๊อคอีกอย่างคือ market cap ของ BA กลับสูงกว่าการบินไทยเสียแล้ว ทั้งๆ ที่จำนวนทรัพย์สินของการบินไทยนั้นสูงกว่าหกเท่า สามแสนล้านบาท (การบินไทย) ต่อ ห้าหมื่นล้านบาท (BA)

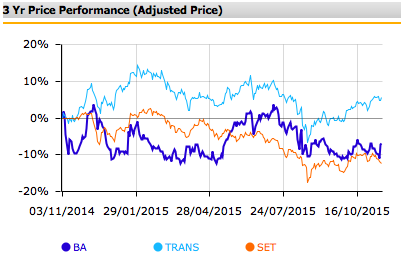

มาดูราคาย้อนหลังก็พบว่าราคาค่อนข้าง lag จากกลุ่มขนส่งไปพอสมควร แต่มาชนะ SET ในช่วงหลัง ๆ

Financial

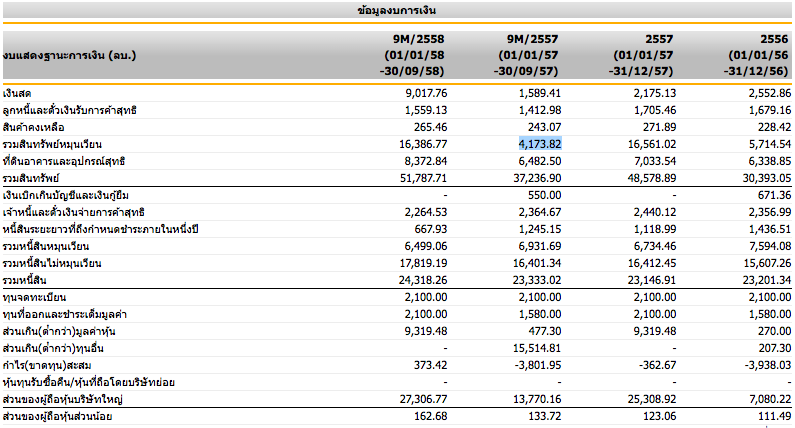

มาดูฐานะทางการเงินมาพบว่ามีเงินสด ณ Q3 สูงถึง 9,017.76 ล้านบาท ในขณะที่หนี้ระยะสั้นนั้นแทบไม่มี และถ้าดูอัตราทรัพย์สินรวมต่อหนี้สินรวมแล้วเรียกว่าเกือบ ๆ สองต่อหนึ่งเลยทีเดียว

ในงบกำไรขาดทุนออกมาดูดีทีเดียวครับ ซึ่งในสิ้น Q3 กำไรมากถึง 1740.07 ล้านบาท สาเหตุหลัก ๆ น่าจะมาจากการที่น้ำมันปรับลดลงค่อนข้างมากและการท่องเที่ยวฟื้นตัว

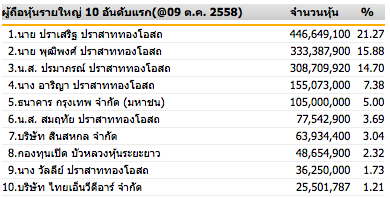

แวะดูผู้ถือหุ้นรายใหญ่นิดหนึ่งครับ อันดับหนึ่งคือ นาย ปราเสริฐ ปราสาททองโอสถ ถ้าท่านใดที่คุ้นๆ เขาคือผู้ถือหุ้นใหญ่ BDMS เช่นเดียวกันครับ เอ๊ะทำธุรกิจโรงพยาบาลแล้วทำไมมาทำธุรกิจการบินอีก เดี๋ยวเรามาว่ากันต่อครับ

Qualitative

พูดในแง่รายได้ถือว่าดูดีมากๆ และความสามารถในการทำกำไรค่อนข้างสูงโดยอัตราการทำกำไรขั้นต้นในไตรมาสนี้พุ่งไปสูงถึง 21.7% โดยอัตราผลตอบแทนผู้ถือหุ้นจาก 2% ในปี 57 กลายมาเป็น 9% ในปี 58 อย่างที่ว่าไปคืออานิสงค์จากน้ำมันลดราคานั่นเองครับ เพราะน้ำมันเป็นต้นทุนหลักในการดำเนินธุรกิจนั่นเอง และนอกจากนั้นบริษัทยังทำได้ดีในการควบคุมต้นทุนบริหารอีกด้วย แสดงถึงความเก่งของผู้บริหาร เพราะธุรกิจสายการบิน low cost นั้นแข่งขันกันดุเดือดมาก วัดกันที่ผู้บริหารเป็นหลัก ดูเอาง่าย ๆ อย่างตัวเลขรายได้ที่สูงขึ้นค่อนข้างมาก แต่ในขณะตัวเลข ค่าใช้จ่ายในการขายและบริหาร กลับเพิ่มขึ้นน้อยมากๆ YoY (หรือเทียบไตรมาส 3 ของปีที่แล้ว) นอกไปจากนั้นบริษัทยังได้รางวัลสายการบินดีเด่นอีกเป็นจำนวนมาก

ที่ผมคิดว่ามีผลมากกว่า ตัวเลขที่ว่ากันมานั้นคือสนามบินเกาะสมุยครับ ซึ่งกลยุทธ์หลักของบริษัทคือบินตรงเกาะสมุยจากต่างประเทศเลย ทำให้นักท่องเที่ยวที่อยากจะมาเกาะสมุย ไม่ต้องไปลงที่สุวรรณภูมิก่อนแล้วเดินทางต่อซึ่งเสียเวลา ซึ่งธุรกิจสนามบินอย่างที่บอกไปแล้วครับ ใครจะลงก็ขอเก็บเงินหน่อย กินยาว (คล้ายๆ AOT แต่ใน scale ที่เล็กกว่านั่นเองครับ)

นอกไปจากนั้นบริษัทยังทำ Ground Service ของตัวเองโดยได้รับสัมปทานจาก AOT ให้ทำธุรกิจในสุวรรณภูมิอีกด้วย โดยเป็น 1 ใน 2 ที่ได้รับสัมปทาน 20 ปี ถึงปี 69 (อีกรายคือการบินไทย) และครัวการบินก็ได้รับสัมปทาน 1 ใน 3 บริษัทอีกด้วย และยังมีสัญญาทำ Cargo อีกต่างหาก ซึ่งบริการถ้าจะให้รวดเร็วและมีคุณภาพจริงๆ การควบคุมได้หมดทุกกระบวนการผมว่ามีความสำคัญ เพราะน่าจะสามารถควบคุมการแก้ไขปัญหาได้รวดเร็ว ทำให้คุณภาพการบริการสูงขึ้น ในขณะที่ค่าใช้จ่ายถูกลงเพราะได้ economies of scale หรือประหยัดจากการที่ขนาดใหญ่ขึ้น

ยังไม่พอครับบริษัทยังมี Code Share Agreement หรือพูดง่ายๆ ไปร่วมกันให้บริการกับสายการบินในตะวันออกกลาง ซึ่งลองจับมาผูกกันนะครับ ว่าแขกตะวันออกกลางเนี่ยชอบบินมาหาหมอเมืองไทย เพราะเรื่องโรงพยาบาลเมืองไทยถือว่ามีคุณภาพที่สูงและราคาไม่แพงเมื่อเทียบกับบินไปที่ยุโรปหรืออเมริกา อันนี้ผมลองจับแพะชนแกะ เดา ๆ เอา แต่การที่ผู้ถือหุ้นใหญ่ใน BA ไปถือหุ้นในกลุ่มโรงพยาบาล การจัดทัวร์สุขภาพถือเป็นการได้ประโยชน์สองถึงสามต่อ

Risk

พูดในแง่ดีไปเยอะมาก มาดูความเสี่ยง บอกได้ 2 Keywords ครับ คือ น้ำมัน กับ ท่องเที่ยว

น้ำมันคือต้นทุนหลัก ดังนั้นการที่น้ำมันลงจะได้ประโยชน์เพราะต้นทุนลดลงค่อนข้างเยอะ แต่ในขณะเดียวกันถ้าน้ำมันสวิงขึ้น กำไรบริษัทก็จะลด การที่บริษัทยังไม่โชว์ผลกำไรที่สูงขึ้นมากเท่าใดนักตอนนี้ก็อาจจะเป็นเพราะการทำสัญญาซื้อขายน้ำมันล่วงหน้าในสัดส่วนประมาณ 60% ครับ

อีกประเด็นคือการท่องเที่ยว ถ้าหากท่องเที่ยวซบเซา บริษัทก็จะกระทบไปด้วย จากการที่มีข่าวร้ายมาหลายๆ ข่าว ทำให้ราคาหุ้นบริษัทตกไปค่อนข้างเยอะ ซึ่งราคาหุ้นบริษัทจะผันผวนตามสองปัจจัยที่ว่ามานี้ครับ

My Take

Recommend

หลายคนอาจจะมองว่าราคาหุ้นไม่ไปไหน แถมวันดีคืนดีข่าวร้ายมาหุ้นลงกระจายอีก ผมกลับมองว่าในระยะยาวแล้วหุ้นตัวนี้กลับให้ผลตอบแทนใกล้ชนะ SET นิดหน่อย (หมายความว่าถือตัวนี้ให้ผลตอบแทนโดยรวมดีกว่า เฉลี่ยทั้งตลาด) และจุดที่ควรเข้าซื้อคือเมื่อมีปัจจัยต่างๆ หรือข่าวต่างๆ มาทำให้ราคาหุ้นตกลงไปครับ เหมาะสำหรับคนที่ถือยาวและไม่สนใจราคาหุ้นแกว่ง (อย่างรุนแรง) เมื่อมีข่าวร้าย ๆ

Disclaimer:

ผมไม่มีหุ้นตัวนี้ครับและจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-ba/

ไปอ่านวิเคราะห์หุ้น AOT ได้ที่

http://www.finmoment.com/เจาะลึก-aot-super-stock/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com

เจาะลึก BA หุ้นการบินผูกขาดเกาะสมุย!

แต่หลังจากที่บริษัทนำน้องญาญ่า มาเป็นพรีเซนเตอร์ ผมถึงกับสนใจขึ้นมาเลยทีเดียว (ฮา) ล้อเล่นครับ BA อยู่ใน SET 50 ที่ผมจะไล่อ่านให้ครบอยู่แล้ว แต่พอมาศึกษาดูจริงๆ พบว่ามีอะไรที่ไม่ธรรมดาหลายอย่างเลย (นอกจากน้องญาญ่า)

First Look

กับ P/E ที่ 20 นิด ๆ และเงินปันผลเพียงเกือบ 1% ดูไม่ค่อยเย้ายวนใจสักเท่าไหร่ แต่เมื่อเทียบกับการบินไทยแล้วกลับดูดีขึ้นมาทีเดียว ซึ่งค่อนข้างตลกตรงที่ การบินจังหวัด (ชื่อ) กลับทำได้ดีกว่าการบินประเทศ (ชื่อ) และที่ช๊อคอีกอย่างคือ market cap ของ BA กลับสูงกว่าการบินไทยเสียแล้ว ทั้งๆ ที่จำนวนทรัพย์สินของการบินไทยนั้นสูงกว่าหกเท่า สามแสนล้านบาท (การบินไทย) ต่อ ห้าหมื่นล้านบาท (BA)

มาดูราคาย้อนหลังก็พบว่าราคาค่อนข้าง lag จากกลุ่มขนส่งไปพอสมควร แต่มาชนะ SET ในช่วงหลัง ๆ

Financial

มาดูฐานะทางการเงินมาพบว่ามีเงินสด ณ Q3 สูงถึง 9,017.76 ล้านบาท ในขณะที่หนี้ระยะสั้นนั้นแทบไม่มี และถ้าดูอัตราทรัพย์สินรวมต่อหนี้สินรวมแล้วเรียกว่าเกือบ ๆ สองต่อหนึ่งเลยทีเดียว

ในงบกำไรขาดทุนออกมาดูดีทีเดียวครับ ซึ่งในสิ้น Q3 กำไรมากถึง 1740.07 ล้านบาท สาเหตุหลัก ๆ น่าจะมาจากการที่น้ำมันปรับลดลงค่อนข้างมากและการท่องเที่ยวฟื้นตัว

แวะดูผู้ถือหุ้นรายใหญ่นิดหนึ่งครับ อันดับหนึ่งคือ นาย ปราเสริฐ ปราสาททองโอสถ ถ้าท่านใดที่คุ้นๆ เขาคือผู้ถือหุ้นใหญ่ BDMS เช่นเดียวกันครับ เอ๊ะทำธุรกิจโรงพยาบาลแล้วทำไมมาทำธุรกิจการบินอีก เดี๋ยวเรามาว่ากันต่อครับ

Qualitative

พูดในแง่รายได้ถือว่าดูดีมากๆ และความสามารถในการทำกำไรค่อนข้างสูงโดยอัตราการทำกำไรขั้นต้นในไตรมาสนี้พุ่งไปสูงถึง 21.7% โดยอัตราผลตอบแทนผู้ถือหุ้นจาก 2% ในปี 57 กลายมาเป็น 9% ในปี 58 อย่างที่ว่าไปคืออานิสงค์จากน้ำมันลดราคานั่นเองครับ เพราะน้ำมันเป็นต้นทุนหลักในการดำเนินธุรกิจนั่นเอง และนอกจากนั้นบริษัทยังทำได้ดีในการควบคุมต้นทุนบริหารอีกด้วย แสดงถึงความเก่งของผู้บริหาร เพราะธุรกิจสายการบิน low cost นั้นแข่งขันกันดุเดือดมาก วัดกันที่ผู้บริหารเป็นหลัก ดูเอาง่าย ๆ อย่างตัวเลขรายได้ที่สูงขึ้นค่อนข้างมาก แต่ในขณะตัวเลข ค่าใช้จ่ายในการขายและบริหาร กลับเพิ่มขึ้นน้อยมากๆ YoY (หรือเทียบไตรมาส 3 ของปีที่แล้ว) นอกไปจากนั้นบริษัทยังได้รางวัลสายการบินดีเด่นอีกเป็นจำนวนมาก

ที่ผมคิดว่ามีผลมากกว่า ตัวเลขที่ว่ากันมานั้นคือสนามบินเกาะสมุยครับ ซึ่งกลยุทธ์หลักของบริษัทคือบินตรงเกาะสมุยจากต่างประเทศเลย ทำให้นักท่องเที่ยวที่อยากจะมาเกาะสมุย ไม่ต้องไปลงที่สุวรรณภูมิก่อนแล้วเดินทางต่อซึ่งเสียเวลา ซึ่งธุรกิจสนามบินอย่างที่บอกไปแล้วครับ ใครจะลงก็ขอเก็บเงินหน่อย กินยาว (คล้ายๆ AOT แต่ใน scale ที่เล็กกว่านั่นเองครับ)

นอกไปจากนั้นบริษัทยังทำ Ground Service ของตัวเองโดยได้รับสัมปทานจาก AOT ให้ทำธุรกิจในสุวรรณภูมิอีกด้วย โดยเป็น 1 ใน 2 ที่ได้รับสัมปทาน 20 ปี ถึงปี 69 (อีกรายคือการบินไทย) และครัวการบินก็ได้รับสัมปทาน 1 ใน 3 บริษัทอีกด้วย และยังมีสัญญาทำ Cargo อีกต่างหาก ซึ่งบริการถ้าจะให้รวดเร็วและมีคุณภาพจริงๆ การควบคุมได้หมดทุกกระบวนการผมว่ามีความสำคัญ เพราะน่าจะสามารถควบคุมการแก้ไขปัญหาได้รวดเร็ว ทำให้คุณภาพการบริการสูงขึ้น ในขณะที่ค่าใช้จ่ายถูกลงเพราะได้ economies of scale หรือประหยัดจากการที่ขนาดใหญ่ขึ้น

ยังไม่พอครับบริษัทยังมี Code Share Agreement หรือพูดง่ายๆ ไปร่วมกันให้บริการกับสายการบินในตะวันออกกลาง ซึ่งลองจับมาผูกกันนะครับ ว่าแขกตะวันออกกลางเนี่ยชอบบินมาหาหมอเมืองไทย เพราะเรื่องโรงพยาบาลเมืองไทยถือว่ามีคุณภาพที่สูงและราคาไม่แพงเมื่อเทียบกับบินไปที่ยุโรปหรืออเมริกา อันนี้ผมลองจับแพะชนแกะ เดา ๆ เอา แต่การที่ผู้ถือหุ้นใหญ่ใน BA ไปถือหุ้นในกลุ่มโรงพยาบาล การจัดทัวร์สุขภาพถือเป็นการได้ประโยชน์สองถึงสามต่อ

Risk

พูดในแง่ดีไปเยอะมาก มาดูความเสี่ยง บอกได้ 2 Keywords ครับ คือ น้ำมัน กับ ท่องเที่ยว

น้ำมันคือต้นทุนหลัก ดังนั้นการที่น้ำมันลงจะได้ประโยชน์เพราะต้นทุนลดลงค่อนข้างเยอะ แต่ในขณะเดียวกันถ้าน้ำมันสวิงขึ้น กำไรบริษัทก็จะลด การที่บริษัทยังไม่โชว์ผลกำไรที่สูงขึ้นมากเท่าใดนักตอนนี้ก็อาจจะเป็นเพราะการทำสัญญาซื้อขายน้ำมันล่วงหน้าในสัดส่วนประมาณ 60% ครับ

อีกประเด็นคือการท่องเที่ยว ถ้าหากท่องเที่ยวซบเซา บริษัทก็จะกระทบไปด้วย จากการที่มีข่าวร้ายมาหลายๆ ข่าว ทำให้ราคาหุ้นบริษัทตกไปค่อนข้างเยอะ ซึ่งราคาหุ้นบริษัทจะผันผวนตามสองปัจจัยที่ว่ามานี้ครับ

My Take

Recommend

หลายคนอาจจะมองว่าราคาหุ้นไม่ไปไหน แถมวันดีคืนดีข่าวร้ายมาหุ้นลงกระจายอีก ผมกลับมองว่าในระยะยาวแล้วหุ้นตัวนี้กลับให้ผลตอบแทนใกล้ชนะ SET นิดหน่อย (หมายความว่าถือตัวนี้ให้ผลตอบแทนโดยรวมดีกว่า เฉลี่ยทั้งตลาด) และจุดที่ควรเข้าซื้อคือเมื่อมีปัจจัยต่างๆ หรือข่าวต่างๆ มาทำให้ราคาหุ้นตกลงไปครับ เหมาะสำหรับคนที่ถือยาวและไม่สนใจราคาหุ้นแกว่ง (อย่างรุนแรง) เมื่อมีข่าวร้าย ๆ

Disclaimer:

ผมไม่มีหุ้นตัวนี้ครับและจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-ba/

ไปอ่านวิเคราะห์หุ้น AOT ได้ที่

http://www.finmoment.com/เจาะลึก-aot-super-stock/

ไปอ่านหุ้นตัวอื่นๆ ได้ที่

http://www.finmoment.com