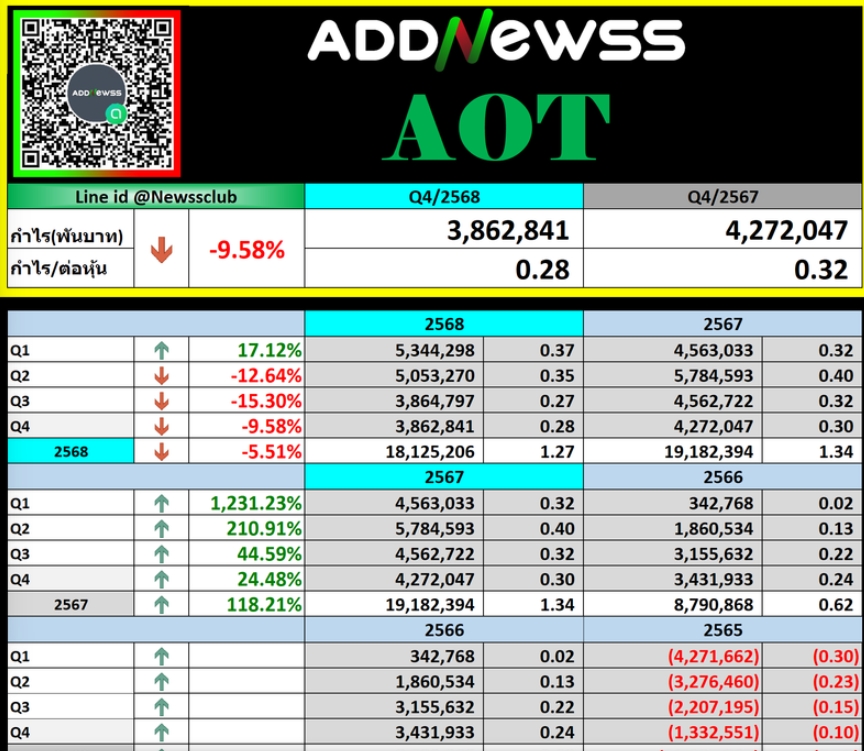

AOT กำไรปี 2568ที่ 1.81 หมื่นล้านบาท ลดลง 5.51% จากปีก่อน “ดีกว่าโบรกคาดเล็กน้อย” บล.ดาโอคาด AOT จะมีกำไรสุทธิ 1.78 หมื่นล้านบาท หรือ -7% จากปีก่อน เคาะพื้นฐาน 38 บาท พบใช้เงินสดจ่ายปันผลถึง 11,958.81 ล้านบาท

บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT สำหรับงวดสิ้นสุดวันที่ 30 กันยายน 2568 มีผลกำไรสุทธิจำนวน 18,125.20 ล้านบาท ลดลง 1,057.19 ล้านบาท หรือร้อยละ 5.51 เมื่อเปรียบเทียบกับปีก่อน

รายได้ – รายได้จากการขายหรือการให้บริการ ลดลง 441.92 ล้านบาท หรือร้อยละ 0.66

• รายได้ที่ไม่เกี่ยวกับกิจการการบิน ลดลง 2,488.75 ล้านบาท หรือร้อยละ 6.89

• รายได้เกี่ยวกับกิจการการบิน เพิ่มขึ้น 2,046.83 ล้านบาท หรือร้อยละ 6.60

รายได้อื่น เพิ่มขึ้น 1,200.51 ล้านบาท หรือร้อยละ 169.93

ค่าใช้จ่าย – ค่าใช้จ่ายรวม เพิ่มขึ้น 2,202.43 ล้านบาท หรือร้อยละ 5.43 ส่วนใหญ่เกิดจากการเพิ่มขึ้นของ:

• ค่าซ่อมแซมและบำรุงรักษา

• ค่าเสื่อมราคาและค่าตัดจำหน่าย

• ค่าใช้จ่ายอื่น

• ค่าใช้จ่ายผลประโยชน์พนักงาน

ต้นทุนทางการเงิน ลดลง 241.46 ล้านบาท หรือร้อยละ 8.76 – ค่าใช้จายภาษีเงินได้ ลดลง 116.06 ล้านบาท หรือร้อยละ 2.37

งบกระแสเงินสด AOT การเปลี่ยนแปลงของเงินสดและรายการเทียบเท่าเงินสดสำหรับปีสิ้นสุดวันที่ 30 กันยายน 2568 สามารถอธิบายตามกิจกรรมต่างๆ ดังนี้

1. เงินสดสุทธิได้มาจากกิจกรรมดำเนินงาน

จำนวน 29,338.47 ล้านบาท

เกิดจากผลการดำเนินงานของปีปัจจุบัน

2. เงินสดสุทธิใช้ไปในกิจกรรมลงทุน จำนวน 9,488.25 ล้านบาท เกิดจากการลงทุนในที่ดิน อาคาร และอุปกรณ์ จำนวน 9,499.74 ล้านบาท

3. เงินสดสุทธิใช้ไปในกิจกรรมจัดหาเงิน จำนวน 18,935.98 ล้านบาท ส่วนใหญ่เกิดจาก:

• การจ่ายเงินปันผล จำนวน 11,958.81 ล้านบาท

• การจ่ายชำระหนี้สินตามสัญญาเช่า จำนวน 3,384.54 ล้านบาท

• การจ่ายชำระดอกเบี้ย จำนวน 2,694.11 ล้านบาท

กำไรดีกว่าโบรกคาด

บทวิเคราะห์ บล. ดาโอ มองAOT เป็นกลางต่อกำไร 4QFY25E ที่ประเมินว่าจะลดลงเป็น 3.5 พันล้านบาท -18% YoY, -9% QoQ ซึ่งยังอยู่ในกรอบที่ประเมินเบื้องต้น โดยมีปัจจัยสำคัญ ดังนี้

1) จำนวนผู้โดยสารที่ 28.8 ล้านคน -1.4% YoY, -0.2% QoQ ชะลอตัว YoY ตามผู้โดยสารระหว่างประเทศที่ลดลงตามการท่องเที่ยว และชะลอเล็กน้อย QoQ จาก low season ของการท่องเที่ยว

2) ประเมินรายได้ที่ 1.56 หมื่นล้านบาท -7% YoY, +2% QoQ โดยลดลง YoY จากส่วนแบ่งผลประโยชน์ที่ลดลงจากคิงเพาเวอร์

3) ภาพรวมค่าใช้จ่ายในไตรมาส 4 จะยังสูงเหมือนทุกปี โดยเฉพาะค่าใช้จ่ายด้านพนักงาน

ดังนั้น คงประมาณการ FY25E จะมีกำไรสุทธิ 1.78 หมื่นล้านบาท -7% YoY โดยจะมีผู้โดยสารรวม 126 ล้านคน +6% YoY ขณะที่ FY26E ปรับประมาณการกำไรขึ้น 6% จากผู้โดยสารที่มีแนวโน้มฟื้นตัวดีขึ้นเป็น 133 ล้านคน +5% YoY จากเดิมที่ 128 ล้านคน โดยจะมีกำไรที่ 1.6 หมื่นล้านบาท -10% YoY ซึ่งรวมผลกระทบจากการที่ประเมินจะมีการเจรจาปรับลด MG กับคิงเพาเวอร์ (คาดจะได้ข้อสรุปในเดือน ต.ค.-พ.ย.) และยังมี upside หากมีการปรับเพิ่ม PSC

ยังคงแนะนำ “ถือ” แต่ปรับราคาเป้าหมายขึ้นเป็น 38.00 บาท (เดิม 37.00 บาท) อิง DCF (WACC 7.0%, terminal growth 3.5%) เนื่องจากเราปรับกำไรขึ้น

ทั้งนี้ ราคาหุ้นจะมี upside หากมีการปรับเพิ่ม PSC ที่ประเมินการปรับเพิ่มทุก 100 บาท ของผู้โดยสารระหว่างประเทศจะช่วยเพิ่ม upside ราว 3.00-4.00 บาท และผู้โดยสารในประเทศราว 2.00-3.00 บาท

งบ AOT มาแล้ว