เวลาไปแบงค์ เห็นผู้สูงอายุที่มาตามลำพัง โดนพนักงานแบงค์ชวนให้ทำประกันแบบออมเงิน โดยบางคนอาจหากินกับความเข้าใจผิด หรือไม่รู้เท่าทันของผู้สูงอายุ แล้วอยากกระโดดเข้าไปนั่งอธิบายให้ฟัง แต่กลัวพนักงานแบงค์จะฆ่าเอา เพราะเขาก็แค่ทำหน้าที่ของเขา ไม่ทำไม่ได้ เพราะโดนบีบให้หาเงินเข้าแบงค์ ก็น่าเห็นใจ

หลายคนที่ไปฝากเงินที่แบงค์ด้วยตัวเองบ่อยๆ คงจะเคยชินกับการที่พนักงานแบงค์ ชวนให้เราทำประกันแบบออมเงิน โดยอธิบายให้เห็นว่า ได้ผลตอบแทนดี ได้รับเงินคืนทุกปี อีกทั้งยังได้รับความคุ้มครองหากเสียชีวิต ซึ่งผลิตภัณฑ์ที่แบงค์ทั้งหลายนำมาเสนอในรูปแบบนี้ก็จะคล้ายๆกัน ยกตัวอย่างเช่น

ฝาก 8 ปี คุ้มครอง 15 ปี

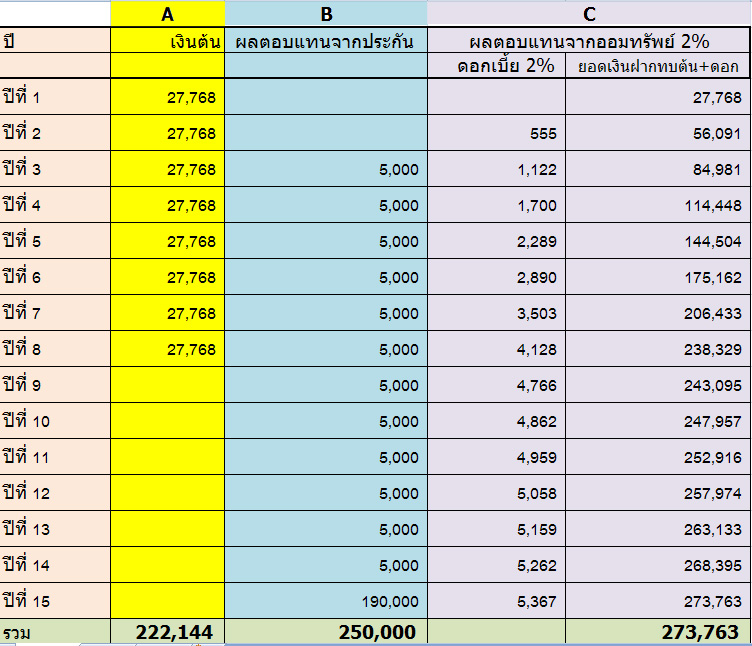

สมมุติว่าฝาก ปีละ 27,768 บาท

ทุนประกัน 100,000 บาท

รวมเงินต้นที่ต้องฝากใน 8 ปี คือ 222,144 บาท

ตั้งแต่ปีที่ 3 – 14 จะได้รับเงินคืน 5% ของทุนประกัน (1แสน) คือ ปีละ 5,000 บาท

เมื่อครบกำหนด (หลังจากปีที่ 15) ได้เงินคืน 190% ของทุนประกัน คือ 190,000 บาท

สังเกตดีๆว่า เงินที่ได้คืนเมื่อครบกำหนด นอกจากจะไม่เท่ากับจำนวนเงินต้น ที่เราฝากไปทั้งหมด คือ 222144 บาท แล้วยังน้อยกว่าอีกด้วย

นั่นคือเหตุผลที่ แบงค์เขาไม่เรียกเงินที่ให้ปีละ 5000 ว่าดอกเบี้ย หรือ ปันผล แต่กลับเรียกมันว่า "เงินคืน"

เพราะส่วนหนึ่ง มันก็คือ เงินต้น นั่นเอง

แต่คนส่วนใหญ่อาจไม่เข้าใจ โดยเฉพาะผู้สูงอายุที่จะงงๆกับตัวเลข คิดตามไม่ทัน ก็จะเผลอถูกทำให้เข้าใจผิดไปว่า ฝากเงินแค่ปีละไม่ถึงสามหมื่น แต่ได้ผลตอบแทนกลับมาปีนึงตั้ง 5000 บาท โอ้โห...มันเยอะเหลือเชื่อ

นั่นนะสิ มันเหลือเชื่อ แล้วจะเชื่อได้ยังไง แต่คนก็หลงเข้าใจผิดกันเยอะ !!!

เงินทั้งหมดที่เราจะได้เมื่อครบกำหนด ในปีที่ 16 คือ (5000 X 12) + 190,000 = 250,000 บาท

คิดเป็น ‘ผลตอบแทนจากการทำประกัน 15 ปี’ คือ 250,000-222,144 = 27,856 บาท

แต่ถ้าเราไม่ทำประกันแบบออมเงิน แล้วเอาเงินนี้มาลงทุนอย่างอื่น

โดยเปรียบเทียบกับการออม (หรือลงทุนอย่างอื่น ซึ่งไม่มีความเสี่ยงมากระทบกับเงินต้น) ที่ให้อัตราผลตอบแทนเป็นดอกเบี้ยขั้นต่ำ 2% ต่อปี และทบต้นไปเรื่อยๆ

ลองเปรียบเทียบดูว่า อะไรจะคุ้มกว่ากัน

จากตารางนี้จะเห็นว่า การลงทุนในจำนวนเงินที่เท่ากัน คือ 222,144 บาท ในระยะเวลา 15 ปี

ถ้าเป็นการทำประกันแบบออมเงิน จะได้กำไร = 27,856 บาท

ในขณะที่การลงทุนให้ผลตอบแทน 2%แบบทบต้น จะได้กำไร = 51,620 บาท

ซึ่งมากกว่ากำไรจากการทำประกันแบบออมถึง 185% หรือพูดง่ายๆคือ เกือบ 2 เท่า

คุณสามารถนำบัญชีเงินฝากไปค้ำประกันสำหรับการกู้ยืมหรือทำธุรกรรมได้ แต่กรมธรรม์ประกันชีวิตนั้น จะนำไปค้ำประกันเงินกู้ไม่ได้

และในทางกลับกัน การเก็บเงิน ก็มีความเสี่ยงถ้าดอกเบี้ยลดลง และที่สำคัญคือ ถ้าคุณยังฝากไม่ถึงแสน ก็ไม่มีใครมาชดเชยอะไรให้ ในขณะที่การทำประกันนั้น หากบังเอิญคุณตายก่อนที่จะฝากเงินได้เท่าทุนประกัน เช่น ฝากไปสัก 3 ปี เกิดตายกะทันหัน เพิ่งจ่ายไปราว 7 หมื่นกว่าบาท แต่ทุนประกันของคุณคือ 1แสนบาท คุณก็จะได้รับความคุ้มครอง 1แสน แต่ถ้าหากคุณตายหลังจากที่คุณฝากไปเกินแสนเยอะๆแล้ว ความคุ้มครองหรือทุนประกันนั้นก็ไม่มีความหมายอะไรนัก เพราะผู้รับประโยชน์ของคุณคงเลือกที่จะเคลมยอดเงินที่คุณฝากไปออกมา มากกว่าเคลมเอาทุนประกันซึ่งเป็นตัวเลขที่น้อยกว่า

แต่ทั้งนี้ก็ไม่ได้หมายความว่า การออมเงินแบบประกันจะไม่ใช่สิ่งที่ดี

การออมเงินแบบประกัน มีประโยชน์ถ้า

1. คุณต้องการนำตัวเลขที่จ่ายประกันไปขอลดหย่อนภาษี

2. ป้องกันความเสี่ยงจากความไม่แน่นอนของการลงทุนและดอกเบี้ยที่อาจลดลงในอนาคต

3. ป้องกันความเสี่ยงจากการสูญเสียชีวิตหรือทุพลภาพ

ดังนั้น หากคุณไปแบงค์คราวหน้า แล้วพนักงานแบงค์มาชวนคุณทำประกันแบบนี้ ก็ลองพิจารณาดูว่า มันใช่ ในสิ่งที่คุณต้องการหรือไม่

ถ้าคุณมีการลงทุนอื่นที่ดีกว่า ได้ประโยชน์มากกว่า ไม่ต้องการเอาเงินประกันไปลดหย่อนภาษี หรือไม่จำเป็นต้องดูแลใครถ้าเกิดเหตุไม่คาดฝันกับชีวิต ก็ไม่ต้องทำ

แต่ถ้าประโยชน์จากประกัน ตอบโจทย์ชีวิตคุณ ก็ทำซะ … เก็บเงินไว้ ถึงจะได้ผลตอบแทนน้อยหน่อย ก็ดีกว่าเอาไปใช้ฟุ่มเฟือย…จริงไหม

ที่มา:

http://www.dp-studio.com/training/insurance-saving/

รำคาญไหม เวลาพนักงานแบงค์ชอบมาชวนให้ทำประกันชีวิตแบบออมเงิน ได้ประโยชน์แค่ไหน

เวลาไปแบงค์ เห็นผู้สูงอายุที่มาตามลำพัง โดนพนักงานแบงค์ชวนให้ทำประกันแบบออมเงิน โดยบางคนอาจหากินกับความเข้าใจผิด หรือไม่รู้เท่าทันของผู้สูงอายุ แล้วอยากกระโดดเข้าไปนั่งอธิบายให้ฟัง แต่กลัวพนักงานแบงค์จะฆ่าเอา เพราะเขาก็แค่ทำหน้าที่ของเขา ไม่ทำไม่ได้ เพราะโดนบีบให้หาเงินเข้าแบงค์ ก็น่าเห็นใจ

หลายคนที่ไปฝากเงินที่แบงค์ด้วยตัวเองบ่อยๆ คงจะเคยชินกับการที่พนักงานแบงค์ ชวนให้เราทำประกันแบบออมเงิน โดยอธิบายให้เห็นว่า ได้ผลตอบแทนดี ได้รับเงินคืนทุกปี อีกทั้งยังได้รับความคุ้มครองหากเสียชีวิต ซึ่งผลิตภัณฑ์ที่แบงค์ทั้งหลายนำมาเสนอในรูปแบบนี้ก็จะคล้ายๆกัน ยกตัวอย่างเช่น

ฝาก 8 ปี คุ้มครอง 15 ปี

สมมุติว่าฝาก ปีละ 27,768 บาท

ทุนประกัน 100,000 บาท

รวมเงินต้นที่ต้องฝากใน 8 ปี คือ 222,144 บาท

ตั้งแต่ปีที่ 3 – 14 จะได้รับเงินคืน 5% ของทุนประกัน (1แสน) คือ ปีละ 5,000 บาท

เมื่อครบกำหนด (หลังจากปีที่ 15) ได้เงินคืน 190% ของทุนประกัน คือ 190,000 บาท

สังเกตดีๆว่า เงินที่ได้คืนเมื่อครบกำหนด นอกจากจะไม่เท่ากับจำนวนเงินต้น ที่เราฝากไปทั้งหมด คือ 222144 บาท แล้วยังน้อยกว่าอีกด้วย

นั่นคือเหตุผลที่ แบงค์เขาไม่เรียกเงินที่ให้ปีละ 5000 ว่าดอกเบี้ย หรือ ปันผล แต่กลับเรียกมันว่า "เงินคืน"

เพราะส่วนหนึ่ง มันก็คือ เงินต้น นั่นเอง

แต่คนส่วนใหญ่อาจไม่เข้าใจ โดยเฉพาะผู้สูงอายุที่จะงงๆกับตัวเลข คิดตามไม่ทัน ก็จะเผลอถูกทำให้เข้าใจผิดไปว่า ฝากเงินแค่ปีละไม่ถึงสามหมื่น แต่ได้ผลตอบแทนกลับมาปีนึงตั้ง 5000 บาท โอ้โห...มันเยอะเหลือเชื่อ

นั่นนะสิ มันเหลือเชื่อ แล้วจะเชื่อได้ยังไง แต่คนก็หลงเข้าใจผิดกันเยอะ !!!

เงินทั้งหมดที่เราจะได้เมื่อครบกำหนด ในปีที่ 16 คือ (5000 X 12) + 190,000 = 250,000 บาท

คิดเป็น ‘ผลตอบแทนจากการทำประกัน 15 ปี’ คือ 250,000-222,144 = 27,856 บาท

แต่ถ้าเราไม่ทำประกันแบบออมเงิน แล้วเอาเงินนี้มาลงทุนอย่างอื่น

โดยเปรียบเทียบกับการออม (หรือลงทุนอย่างอื่น ซึ่งไม่มีความเสี่ยงมากระทบกับเงินต้น) ที่ให้อัตราผลตอบแทนเป็นดอกเบี้ยขั้นต่ำ 2% ต่อปี และทบต้นไปเรื่อยๆ

ลองเปรียบเทียบดูว่า อะไรจะคุ้มกว่ากัน

จากตารางนี้จะเห็นว่า การลงทุนในจำนวนเงินที่เท่ากัน คือ 222,144 บาท ในระยะเวลา 15 ปี

ถ้าเป็นการทำประกันแบบออมเงิน จะได้กำไร = 27,856 บาท

ในขณะที่การลงทุนให้ผลตอบแทน 2%แบบทบต้น จะได้กำไร = 51,620 บาท

ซึ่งมากกว่ากำไรจากการทำประกันแบบออมถึง 185% หรือพูดง่ายๆคือ เกือบ 2 เท่า

คุณสามารถนำบัญชีเงินฝากไปค้ำประกันสำหรับการกู้ยืมหรือทำธุรกรรมได้ แต่กรมธรรม์ประกันชีวิตนั้น จะนำไปค้ำประกันเงินกู้ไม่ได้

และในทางกลับกัน การเก็บเงิน ก็มีความเสี่ยงถ้าดอกเบี้ยลดลง และที่สำคัญคือ ถ้าคุณยังฝากไม่ถึงแสน ก็ไม่มีใครมาชดเชยอะไรให้ ในขณะที่การทำประกันนั้น หากบังเอิญคุณตายก่อนที่จะฝากเงินได้เท่าทุนประกัน เช่น ฝากไปสัก 3 ปี เกิดตายกะทันหัน เพิ่งจ่ายไปราว 7 หมื่นกว่าบาท แต่ทุนประกันของคุณคือ 1แสนบาท คุณก็จะได้รับความคุ้มครอง 1แสน แต่ถ้าหากคุณตายหลังจากที่คุณฝากไปเกินแสนเยอะๆแล้ว ความคุ้มครองหรือทุนประกันนั้นก็ไม่มีความหมายอะไรนัก เพราะผู้รับประโยชน์ของคุณคงเลือกที่จะเคลมยอดเงินที่คุณฝากไปออกมา มากกว่าเคลมเอาทุนประกันซึ่งเป็นตัวเลขที่น้อยกว่า

แต่ทั้งนี้ก็ไม่ได้หมายความว่า การออมเงินแบบประกันจะไม่ใช่สิ่งที่ดี

การออมเงินแบบประกัน มีประโยชน์ถ้า

1. คุณต้องการนำตัวเลขที่จ่ายประกันไปขอลดหย่อนภาษี

2. ป้องกันความเสี่ยงจากความไม่แน่นอนของการลงทุนและดอกเบี้ยที่อาจลดลงในอนาคต

3. ป้องกันความเสี่ยงจากการสูญเสียชีวิตหรือทุพลภาพ

ดังนั้น หากคุณไปแบงค์คราวหน้า แล้วพนักงานแบงค์มาชวนคุณทำประกันแบบนี้ ก็ลองพิจารณาดูว่า มันใช่ ในสิ่งที่คุณต้องการหรือไม่

ถ้าคุณมีการลงทุนอื่นที่ดีกว่า ได้ประโยชน์มากกว่า ไม่ต้องการเอาเงินประกันไปลดหย่อนภาษี หรือไม่จำเป็นต้องดูแลใครถ้าเกิดเหตุไม่คาดฝันกับชีวิต ก็ไม่ต้องทำ

แต่ถ้าประโยชน์จากประกัน ตอบโจทย์ชีวิตคุณ ก็ทำซะ … เก็บเงินไว้ ถึงจะได้ผลตอบแทนน้อยหน่อย ก็ดีกว่าเอาไปใช้ฟุ่มเฟือย…จริงไหม

ที่มา: http://www.dp-studio.com/training/insurance-saving/