โอนแล้วเงียบ ศาลไม่ช่วย เมื่อ “สติกเกอร์ขอบคุณ” ไม่ใช่สัญญากู้เงิน

ในยุคที่ตัวเลขหนี้ครัวเรือนไทยพุ่งสูง 16.31 ล้านล้านบาท 86.8% ของ GDP และค่าครองชีพที่รัดตัวจน "การกู้ยืมกันเอง" กลายเป็นทางออกสุดท้ายของคนรอบข้าง

ความเสี่ยงที่เรามองเห็น อาจมีแค่เรื่อง "เขาจะเบี้ยวไหม?" แต่ความเสี่ยงที่น่ากลัวกว่าและคนมักมองข้าม คือความเสี่ยงทางกฎหมายที่ว่า "ถ้าเขาเบี้ยว เราจะเอาผิดเขาได้หรือไม่?"

หลายคนเข้าใจผิดว่า แค่มีหลักฐานการโอนเงิน (Slip) และข้อความขอบคุณใน LINE ก็เพียงพอแล้วที่จะฟ้องร้องหากถูกเบี้ยวหนี้ แต่จากแนวทาง คำพิพากษาศาลฎีกา (อ้างอิงบรรทัดฐานจากศูนย์วิชาการงานคดี ศาลฎีกา) ได้วางบรรทัดฐาน เปลี่ยนความเชื่อเดิมๆ ไว้ว่า ...

"การโอนเงินพร้อมข้อความตอบรับที่ไม่ระบุเจตนาการกู้ยืมชัดเจน ไม่ถือเป็นหลักฐานแห่งการกู้ยืมเงิน"

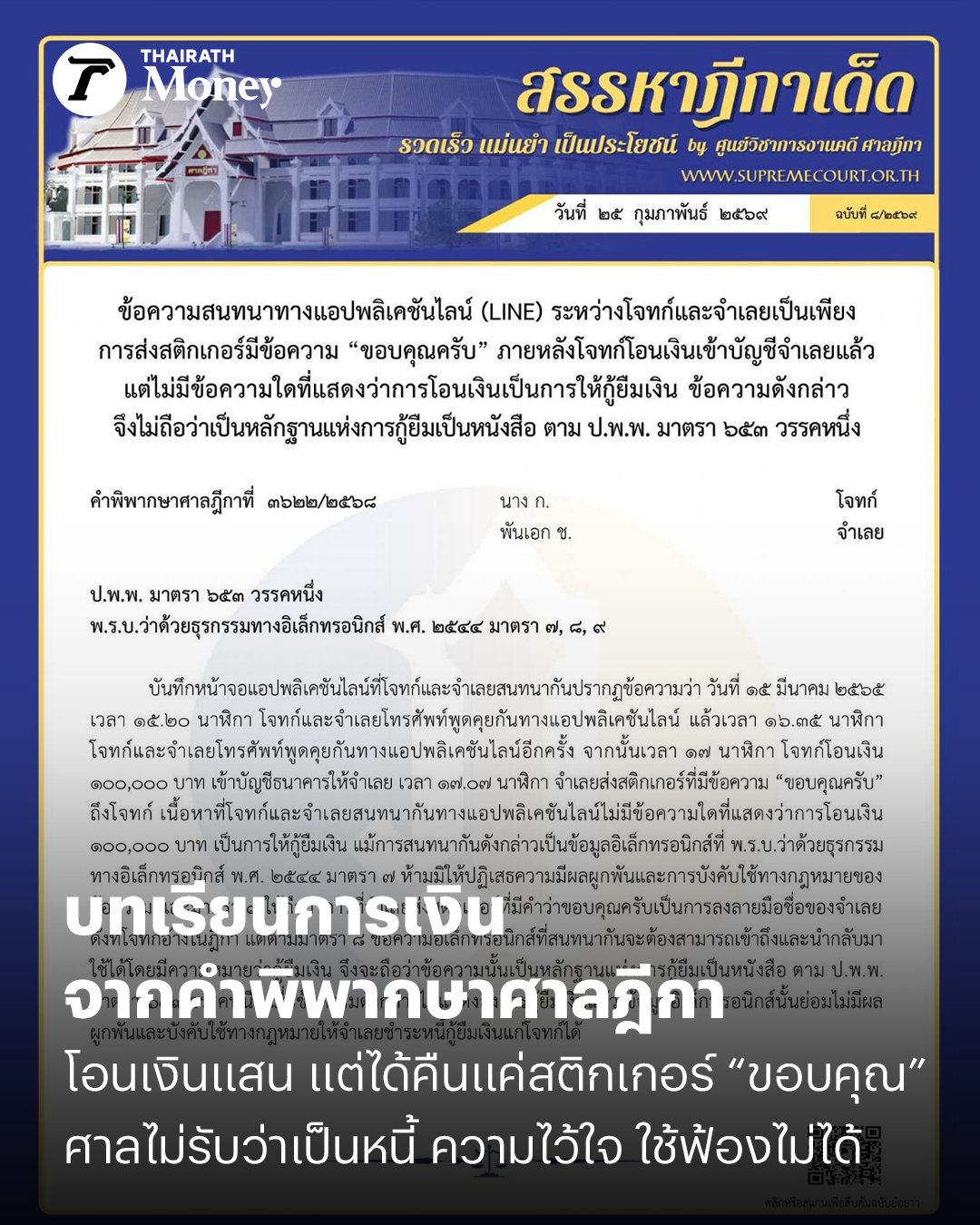

- ช่องโหว่ของความเกรงใจ: ในคดีตัวอย่าง โจทย์โอนเงิน 100,000 บาทให้จำเลย โดยมีหลักฐานเพียงสติกเกอร์ "ขอบคุณครับ" ตอบกลับมา เมื่อเกิดการฟ้องร้อง ศาลวินิจฉัยว่าสติกเกอร์ดังกล่าวไม่ได้แสดงให้เห็นถึงการยอมรับสภาพหนี้ หรือข้อตกลงว่าจะคืนเงินเมื่อใด

- นิยามทางกฎหมาย: ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 653 การกู้ยืมเงินเกินกว่า 2,000 บาทขึ้นไป "ต้องมีหลักฐานแห่งการกู้ยืมเป็นหนังสือ" และ "ต้องมีลายมือชื่อผู้กู้"

- ความจริงที่เจ็บปวด: สลิปธนาคารเป็นเพียงหลักฐานการส่งมอบเงิน แต่อาจเป็นการให้โดยเสน่หา การชำระหนี้เก่า หรือค่าสินค้าก็ได้ หากในแชตไม่มีคำว่า "ขอกู้" หรือ "จะคืนเมื่อไหร่" ศาลมีสิทธิยกฟ้อง เพราะถือว่าไม่มีหลักฐานการกู้ยืมที่สมบูรณ์

ข้อมูลข่าวจาก

Thairath Money

"สลิปโอนเงิน" ไม่เท่ากับ "สัญญากู้" บทเรียนราคาแพง

ในยุคที่ตัวเลขหนี้ครัวเรือนไทยพุ่งสูง 16.31 ล้านล้านบาท 86.8% ของ GDP และค่าครองชีพที่รัดตัวจน "การกู้ยืมกันเอง" กลายเป็นทางออกสุดท้ายของคนรอบข้าง

ความเสี่ยงที่เรามองเห็น อาจมีแค่เรื่อง "เขาจะเบี้ยวไหม?" แต่ความเสี่ยงที่น่ากลัวกว่าและคนมักมองข้าม คือความเสี่ยงทางกฎหมายที่ว่า "ถ้าเขาเบี้ยว เราจะเอาผิดเขาได้หรือไม่?"

หลายคนเข้าใจผิดว่า แค่มีหลักฐานการโอนเงิน (Slip) และข้อความขอบคุณใน LINE ก็เพียงพอแล้วที่จะฟ้องร้องหากถูกเบี้ยวหนี้ แต่จากแนวทาง คำพิพากษาศาลฎีกา (อ้างอิงบรรทัดฐานจากศูนย์วิชาการงานคดี ศาลฎีกา) ได้วางบรรทัดฐาน เปลี่ยนความเชื่อเดิมๆ ไว้ว่า ...

"การโอนเงินพร้อมข้อความตอบรับที่ไม่ระบุเจตนาการกู้ยืมชัดเจน ไม่ถือเป็นหลักฐานแห่งการกู้ยืมเงิน"

- ช่องโหว่ของความเกรงใจ: ในคดีตัวอย่าง โจทย์โอนเงิน 100,000 บาทให้จำเลย โดยมีหลักฐานเพียงสติกเกอร์ "ขอบคุณครับ" ตอบกลับมา เมื่อเกิดการฟ้องร้อง ศาลวินิจฉัยว่าสติกเกอร์ดังกล่าวไม่ได้แสดงให้เห็นถึงการยอมรับสภาพหนี้ หรือข้อตกลงว่าจะคืนเงินเมื่อใด

- นิยามทางกฎหมาย: ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 653 การกู้ยืมเงินเกินกว่า 2,000 บาทขึ้นไป "ต้องมีหลักฐานแห่งการกู้ยืมเป็นหนังสือ" และ "ต้องมีลายมือชื่อผู้กู้"

- ความจริงที่เจ็บปวด: สลิปธนาคารเป็นเพียงหลักฐานการส่งมอบเงิน แต่อาจเป็นการให้โดยเสน่หา การชำระหนี้เก่า หรือค่าสินค้าก็ได้ หากในแชตไม่มีคำว่า "ขอกู้" หรือ "จะคืนเมื่อไหร่" ศาลมีสิทธิยกฟ้อง เพราะถือว่าไม่มีหลักฐานการกู้ยืมที่สมบูรณ์

ข้อมูลข่าวจาก Thairath Money