ใครที่ทำงานในองค์กรใหญ่ หรือรับราชการ/รัฐวิสาหกิจ เวลาเดือดร้อนเรื่องเงินหรืออยากได้เงินก้อนมาหมุนเวียน สิ่งแรกที่เรามักจะเห็นคือ "สินเชื่อสวัสดิการ" ที่หักเงินเดือนเราโดยตรง กับ "สินเชื่อส่วนบุคคล" ทั่วไปที่โฆษณาผ่านแอปฯ

ปี 2569 นี้หลายธนาคารออกโปรฯ แข่งกันดุมาก จนบางทีสินเชื่อทั่วไปอาจจะถูกกว่าสวัสดิการในบางช่วง! วันนี้ผมเลยขอมา "กางตารางเทียบ" ให้ดูว่าสิทธิพิเศษที่เรามีอยู่ในมือ ควรใช้ตอนไหนถึงจะคุ้มค่าที่สุดครับ

1. สินเชื่อสวัสดิการ (หักผ่านบัญชีเงินเดือน)

เป็นดีลที่องค์กรของคุณทำไว้กับธนาคาร (MOU) เช่น กรุงไทยธนวัฏ, สินเชื่อสวัสดิการ ttb หรือ ออมสิน

• ดอกเบี้ย: มักจะเป็นอัตราพิเศษ (เช่น MRR - x%) ซึ่งเฉลี่ยจะอยู่ที่ 7% - 12% ต่อปี (ถูกกว่าสินเชื่อทั่วไปเกือบเท่าตัว!)

• วงเงิน: สูงมาก บางที่ให้ถึง 10-20 เท่าของเงินเดือน หรือสูงสุด 1-5 ล้านบาท

• จุดเด่น: อนุมัติง่ายมากเพราะธนาคารมั่นใจว่าได้เงินคืนแน่นอนผ่านการหักเงินเดือน และไม่ต้องมีคนค้ำ (ในบางรุ่น)

2. สินเชื่อบุคคลทั่วไป (สมัครผ่านแอปฯ เอง)

เช่น Xpress Loan (KBank), Krungsri iFIN, Speedy Loan (SCB)

• ดอกเบี้ย: เริ่มต้นที่ 9.99% (ช่วงโปรโมชัน) ไปจนถึง 25% ตามกฎหมาย

• วงเงิน: สูงสุด 5 เท่าของรายได้ (มักจะไม่เกิน 1-2 ล้านบาท)

• จุดเด่น: ความเร็วครับ! สมัครผ่านแอปฯ รู้ผลใน 15 นาที - 1 วันทำการ และไม่ต้องขอหนังสือรับรองเงินเดือนจากบริษัทให้วุ่นวาย

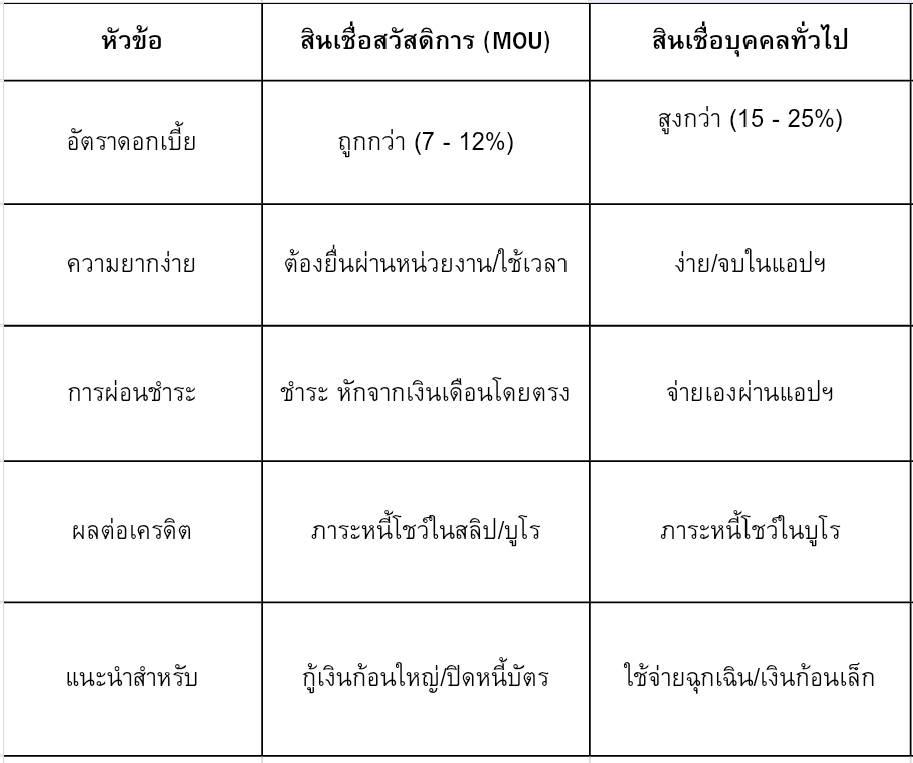

ตารางเปรียบเทียบความคุ้มค่า

สรุป: เลือกแบบไหนดี?

สรุป: เลือกแบบไหนดี?

1. ถ้าต้องการ "ปิดหนี้บัตรเครดิต": ให้เลือก สินเชื่อสวัสดิการ เท่านั้นครับ เพราะดอกเบี้ยต่างกันมหาศาล (12% vs 25%) จะช่วยให้คุณปลดหนี้ได้ไวขึ้นมาก

2. ถ้าต้องการ "เงินฉุกเฉิน" (หลักหมื่น): เลือก สินเชื่อบุคคลผ่านแอปฯ (เช่น Krungthai NEXT หรือ K PLUS) เพราะความรวดเร็วสำคัญกว่าส่วนต่างดอกเบี้ยไม่กี่ร้อยบาท

3. ถ้าเป็นข้าราชการ: อย่าลืมเช็ก สินเชื่ออเนกประสงค์กรุงไทย หรือ สหกรณ์ออมทรัพย์ ของหน่วยงาน เพราะมักจะมีเรท "ดอกเบี้ยต่ำพิเศษ" ที่หาจากธนาคารพาณิชย์ไม่ได้ครับ

"อย่าลืมนะครับ ดอกเบี้ยสวัสดิการมักจะเป็นแบบ MRR (ลอยตัว) ดังนั้นถ้าดอกเบี้ยนโยบายขึ้น ค่าใช้จ่ายเราก็ขึ้นตามด้วยครับ"

เพื่อนๆ ในนี้มีใครใช้สวัสดิการที่ไหนอยู่บ้างไหมครับ? (เช่น ของหน่วยงานราชการหรือบริษัทเอกชนใหญ่ๆ) ดอกเบี้ยตอนนี้อยู่ที่เท่าไหร่กันบ้าง? มาแชร์ข้อมูลเพื่อเป็นวิทยาทานให้เพื่อนร่วมอาชีพกันนะครับ!

"สินเชื่อสวัสดิการ" vs "สินเชื่อบุคคล" กู้แบบไหนประหยัดดอกเบี้ยหลักแสน? เทียบชัดๆ กรุงไทย/ttb/ไทยพาณิชย์

ปี 2569 นี้หลายธนาคารออกโปรฯ แข่งกันดุมาก จนบางทีสินเชื่อทั่วไปอาจจะถูกกว่าสวัสดิการในบางช่วง! วันนี้ผมเลยขอมา "กางตารางเทียบ" ให้ดูว่าสิทธิพิเศษที่เรามีอยู่ในมือ ควรใช้ตอนไหนถึงจะคุ้มค่าที่สุดครับ

1. สินเชื่อสวัสดิการ (หักผ่านบัญชีเงินเดือน)

เป็นดีลที่องค์กรของคุณทำไว้กับธนาคาร (MOU) เช่น กรุงไทยธนวัฏ, สินเชื่อสวัสดิการ ttb หรือ ออมสิน

• ดอกเบี้ย: มักจะเป็นอัตราพิเศษ (เช่น MRR - x%) ซึ่งเฉลี่ยจะอยู่ที่ 7% - 12% ต่อปี (ถูกกว่าสินเชื่อทั่วไปเกือบเท่าตัว!)

• วงเงิน: สูงมาก บางที่ให้ถึง 10-20 เท่าของเงินเดือน หรือสูงสุด 1-5 ล้านบาท

• จุดเด่น: อนุมัติง่ายมากเพราะธนาคารมั่นใจว่าได้เงินคืนแน่นอนผ่านการหักเงินเดือน และไม่ต้องมีคนค้ำ (ในบางรุ่น)

2. สินเชื่อบุคคลทั่วไป (สมัครผ่านแอปฯ เอง)

เช่น Xpress Loan (KBank), Krungsri iFIN, Speedy Loan (SCB)

• ดอกเบี้ย: เริ่มต้นที่ 9.99% (ช่วงโปรโมชัน) ไปจนถึง 25% ตามกฎหมาย

• วงเงิน: สูงสุด 5 เท่าของรายได้ (มักจะไม่เกิน 1-2 ล้านบาท)

• จุดเด่น: ความเร็วครับ! สมัครผ่านแอปฯ รู้ผลใน 15 นาที - 1 วันทำการ และไม่ต้องขอหนังสือรับรองเงินเดือนจากบริษัทให้วุ่นวาย

ตารางเปรียบเทียบความคุ้มค่า

สรุป: เลือกแบบไหนดี?

1. ถ้าต้องการ "ปิดหนี้บัตรเครดิต": ให้เลือก สินเชื่อสวัสดิการ เท่านั้นครับ เพราะดอกเบี้ยต่างกันมหาศาล (12% vs 25%) จะช่วยให้คุณปลดหนี้ได้ไวขึ้นมาก

2. ถ้าต้องการ "เงินฉุกเฉิน" (หลักหมื่น): เลือก สินเชื่อบุคคลผ่านแอปฯ (เช่น Krungthai NEXT หรือ K PLUS) เพราะความรวดเร็วสำคัญกว่าส่วนต่างดอกเบี้ยไม่กี่ร้อยบาท

3. ถ้าเป็นข้าราชการ: อย่าลืมเช็ก สินเชื่ออเนกประสงค์กรุงไทย หรือ สหกรณ์ออมทรัพย์ ของหน่วยงาน เพราะมักจะมีเรท "ดอกเบี้ยต่ำพิเศษ" ที่หาจากธนาคารพาณิชย์ไม่ได้ครับ

"อย่าลืมนะครับ ดอกเบี้ยสวัสดิการมักจะเป็นแบบ MRR (ลอยตัว) ดังนั้นถ้าดอกเบี้ยนโยบายขึ้น ค่าใช้จ่ายเราก็ขึ้นตามด้วยครับ"

เพื่อนๆ ในนี้มีใครใช้สวัสดิการที่ไหนอยู่บ้างไหมครับ? (เช่น ของหน่วยงานราชการหรือบริษัทเอกชนใหญ่ๆ) ดอกเบี้ยตอนนี้อยู่ที่เท่าไหร่กันบ้าง? มาแชร์ข้อมูลเพื่อเป็นวิทยาทานให้เพื่อนร่วมอาชีพกันนะครับ!