สวัสดีเพื่อนๆ ชาว pantip

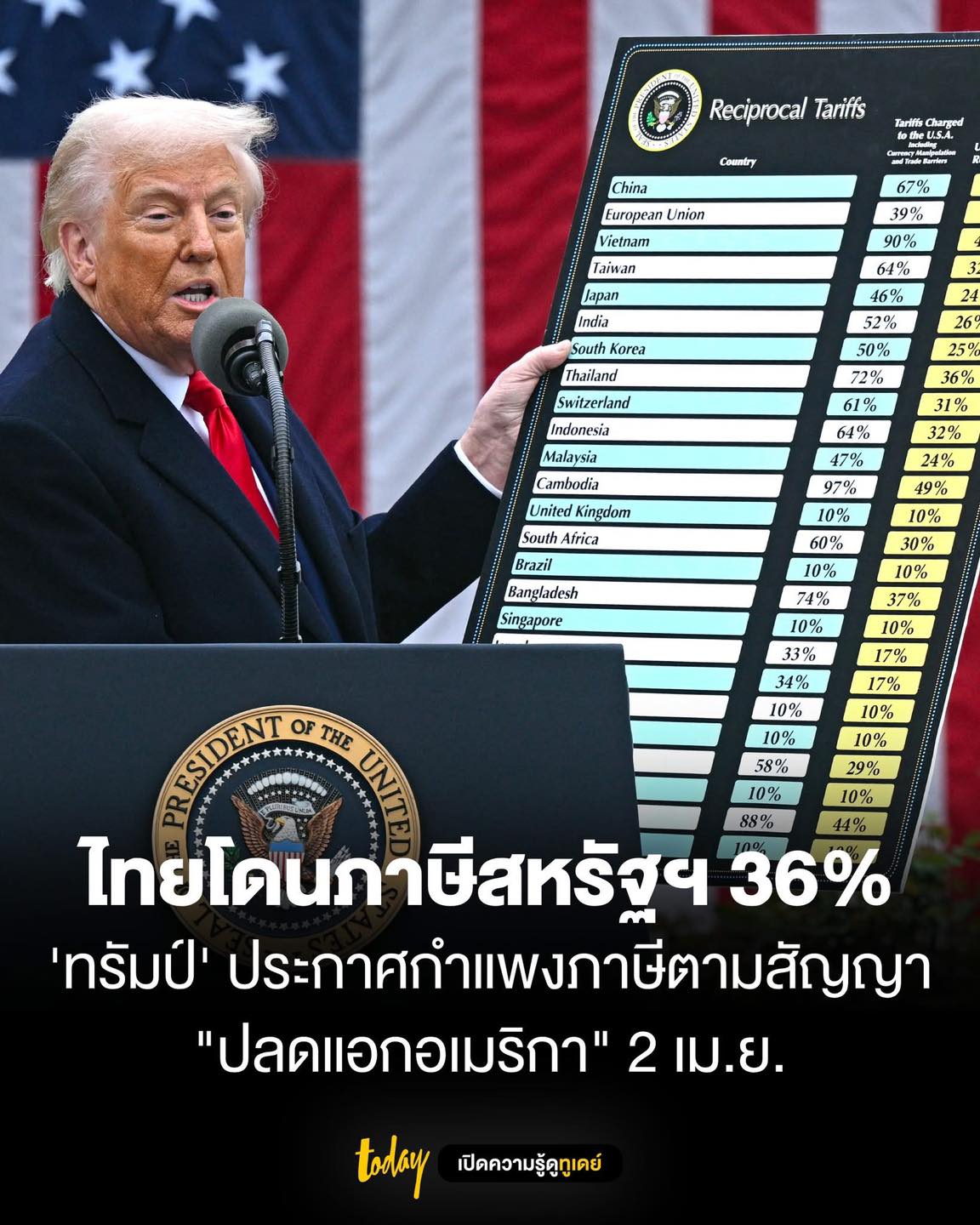

ประเด็นร้อนที่หลายคนให้ความสนใจในเวทีการค้าโลกยังคงเป็นเรื่องของอัตราภาษีนำเข้าที่สหรัฐอเมริกากำหนด โดยเฉพาะอย่างยิ่งเมื่อมีการเปรียบเทียบระหว่างประเทศไทยและประเทศเวียดนาม ตัวเลขที่นายโดนัลด์ ทรัมป์ อดีตประธานาธิบดีสหรัฐฯ ได้นำเสนอในเดือนเมษายนยังคงเป็นภาพสะท้อนที่ชัดเจนว่าไทยยังคงเผชิญกับ

ภาษีนำเข้า 36% ขณะที่เวียดนาม ซึ่งตอนแรกถูกกำหนดไว้ที่ 46% สามารถเจรจาลดเหลือเพียง

20% ได้สำเร็จ คำถามคือ อะไรคือเบื้องหลังของความแตกต่างนี้ และการเจรจาเหล่านั้นดำเนินไปอย่างไร?

เบื้องหลังการประกาศภาษีของทรัมป์ในเดือนเมษายน

เมื่อวันที่ 2 เมษายนที่ผ่านมา นายทรัมป์ได้ประกาศมาตรการภาษีชุดใหม่ ซึ่งเขาเรียกว่า "วันแห่งการปลดปล่อย" (Liberation Day) โดยมีการกำหนดอัตราภาษีเริ่มต้นที่ 10% สำหรับสินค้าส่วนใหญ่จากประเทศคู่ค้า แต่สำหรับบางประเทศ สินค้าบางประเภทอาจเผชิญกับอัตราที่สูงกว่า และนี่คือที่มาของตัวเลข 36% สำหรับไทย และ 46% สำหรับเวียดนามในตอนแรก การประกาศดังกล่าวมาพร้อมกับการให้เวลา 90 วันสำหรับการเจรจา เพื่อให้ประเทศคู่ค้ามีโอกาสที่จะบรรลุข้อตกลงที่ยอมรับได้ ก่อนที่ภาษีเหล่านั้นจะมีผลบังคับใช้เต็มรูปแบบ

กรณีของประเทศไทย: เหตุใดจึงยังคง 36%?

สำหรับประเทศไทยนั้น แม้จะมีการพูดคุยและแสดงความกังวลจากภาครัฐและภาคเอกชนอย่างต่อเนื่อง แต่อัตราภาษีที่ 36% ก็ยังคงเป็นความท้าทายสำคัญ อัตรานี้ส่งผลกระทบโดยตรงต่อต้นทุนสินค้าไทยที่ส่งออกไปยังสหรัฐฯ ทำให้ความสามารถในการแข่งขันในตลาดลดลงเมื่อเทียบกับคู่แข่ง การที่อัตราภาษีนี้ยังคงอยู่ อาจสะท้อนถึงหลายปัจจัย เช่น:

ความซับซ้อนของโครงสร้างการค้า: โครงสร้างสินค้าส่งออกของไทยไปยังสหรัฐฯ อาจมีความหลากหลาย และการเจรจาเพื่อลดภาษีอาจต้องใช้เวลาในการพิจารณาผลกระทบในแต่ละภาคส่วน

ข้อเรียกร้องของสหรัฐฯ: สหรัฐฯ อาจมีข้อเรียกร้องหรือเงื่อนไขบางประการที่ไทยยังไม่สามารถบรรลุข้อตกลงร่วมกันได้ทั้งหมด ซึ่งอาจเกี่ยวข้องกับประเด็นทางการค้าที่ไม่ใช่ภาษี เช่น มาตรฐานแรงงาน สิทธิทรัพย์สินทางปัญญา หรือข้อกำหนดด้านสิ่งแวดล้อม

จุดยืนในการเจรจา: การเจรจาต่อรองเป็นเรื่องของการประนีประนอม และอาจยังไม่มีจุดที่ทั้งสองฝ่ายสามารถยอมรับร่วมกันได้อย่างสมบูรณ์

ความสำเร็จของเวียดนาม: ลดเหลือ 20% ได้อย่างไร?

ในทางกลับกัน เวียดนามสามารถสร้างความประหลาดใจด้วยการเจรจาลดอัตราภาษีจาก 46% ลงมาเหลือ 20% ได้สำเร็จ ความสำเร็จนี้ไม่ได้มาจากการร้องขอเพียงอย่างเดียว แต่เกิดจากข้อตกลงที่ชัดเจนและเป็นรูปธรรมที่เวียดนามเสนอและสหรัฐฯ ยอมรับ ได้แก่:

การยกเลิกภาษีนำเข้าสินค้าสหรัฐฯ: เวียดนามตกลงที่จะยกเลิกภาษีนำเข้าสินค้าจากสหรัฐฯ ในหลายรายการ ซึ่งถือเป็นการเปิดตลาดให้กับสินค้าสหรัฐฯ และสร้างความสมดุลทางการค้า

มาตรการควบคุมการขนส่งสินค้าผ่านประเทศ (Transshipment): เวียดนามให้คำมั่นสัญญาว่าจะดำเนินมาตรการที่เข้มงวดขึ้นเพื่อป้องกันการขนส่งสินค้าจากประเทศที่สามผ่านเวียดนามเพื่อหลีกเลี่ยงภาษีของสหรัฐฯ ซึ่งเป็นประเด็นที่สหรัฐฯ ให้ความสำคัญอย่างมากในการป้องกันการหลีกเลี่ยงกฎระเบียบทางการค้า

ความร่วมมือทางการค้าที่ใกล้ชิด: การเจรจาของเวียดนามแสดงให้เห็นถึงความพร้อมที่จะร่วมมือและประนีประนอมกับสหรัฐฯ ในประเด็นสำคัญ ซึ่งอาจรวมถึงการปรับปรุงกฎหมายและระเบียบข้อบังคับให้สอดคล้องกับมาตรฐานสากลมากขึ้น

ความแตกต่างนี้เน้นย้ำถึงความสำคัญของการวางกลยุทธ์การเจรจาทางการค้าที่แข็งแกร่ง และความพร้อมที่จะเสนอข้อแลกเปลี่ยนที่เป็นประโยชน์ต่อทั้งสองฝ่าย เพื่อให้ได้มาซึ่งผลลัพธ์ที่เอื้อต่อการค้าและการลงทุนในระยะยาว

ผลกระทบและข้อคิดที่ประเทศไทยควรพิจารณา

สถานการณ์นี้เป็นบทเรียนสำคัญที่ชี้ให้เห็นว่า ในการเจรจาทางการค้า การแสดงออกถึงความมุ่งมั่นในการแก้ไขปัญหาตามข้อเรียกร้องของคู่ค้า และการเสนอข้อแลกเปลี่ยนที่เป็นรูปธรรม สามารถนำไปสู่ผลลัพธ์ที่เป็นบวกได้ ประเทศไทยยังคงมีความหวังที่จะได้รับการผ่อนปรนภาษีนี้ โดยเฉพาะอย่างยิ่งเมื่อใกล้ถึงเส้นตาย อย่างไรก็ตาม การเรียนรู้จากกรณีของเวียดนาม และการประเมินจุดแข็งจุดอ่อนของตนเองในการเจรจา จะเป็นกุญแจสำคัญในการหาทางออกที่ดีที่สุดสำหรับเศรษฐกิจไทยต่อไป

สรุปสถานการณ์ภาษีการค้า: ไทย 36% เวียดนามลดเหลือ 20% - เปิดมิติการเจรจาที่หลายคนสงสัย

ประเด็นร้อนที่หลายคนให้ความสนใจในเวทีการค้าโลกยังคงเป็นเรื่องของอัตราภาษีนำเข้าที่สหรัฐอเมริกากำหนด โดยเฉพาะอย่างยิ่งเมื่อมีการเปรียบเทียบระหว่างประเทศไทยและประเทศเวียดนาม ตัวเลขที่นายโดนัลด์ ทรัมป์ อดีตประธานาธิบดีสหรัฐฯ ได้นำเสนอในเดือนเมษายนยังคงเป็นภาพสะท้อนที่ชัดเจนว่าไทยยังคงเผชิญกับ ภาษีนำเข้า 36% ขณะที่เวียดนาม ซึ่งตอนแรกถูกกำหนดไว้ที่ 46% สามารถเจรจาลดเหลือเพียง 20% ได้สำเร็จ คำถามคือ อะไรคือเบื้องหลังของความแตกต่างนี้ และการเจรจาเหล่านั้นดำเนินไปอย่างไร?

เบื้องหลังการประกาศภาษีของทรัมป์ในเดือนเมษายน

เมื่อวันที่ 2 เมษายนที่ผ่านมา นายทรัมป์ได้ประกาศมาตรการภาษีชุดใหม่ ซึ่งเขาเรียกว่า "วันแห่งการปลดปล่อย" (Liberation Day) โดยมีการกำหนดอัตราภาษีเริ่มต้นที่ 10% สำหรับสินค้าส่วนใหญ่จากประเทศคู่ค้า แต่สำหรับบางประเทศ สินค้าบางประเภทอาจเผชิญกับอัตราที่สูงกว่า และนี่คือที่มาของตัวเลข 36% สำหรับไทย และ 46% สำหรับเวียดนามในตอนแรก การประกาศดังกล่าวมาพร้อมกับการให้เวลา 90 วันสำหรับการเจรจา เพื่อให้ประเทศคู่ค้ามีโอกาสที่จะบรรลุข้อตกลงที่ยอมรับได้ ก่อนที่ภาษีเหล่านั้นจะมีผลบังคับใช้เต็มรูปแบบ

กรณีของประเทศไทย: เหตุใดจึงยังคง 36%?

สำหรับประเทศไทยนั้น แม้จะมีการพูดคุยและแสดงความกังวลจากภาครัฐและภาคเอกชนอย่างต่อเนื่อง แต่อัตราภาษีที่ 36% ก็ยังคงเป็นความท้าทายสำคัญ อัตรานี้ส่งผลกระทบโดยตรงต่อต้นทุนสินค้าไทยที่ส่งออกไปยังสหรัฐฯ ทำให้ความสามารถในการแข่งขันในตลาดลดลงเมื่อเทียบกับคู่แข่ง การที่อัตราภาษีนี้ยังคงอยู่ อาจสะท้อนถึงหลายปัจจัย เช่น:

ความซับซ้อนของโครงสร้างการค้า: โครงสร้างสินค้าส่งออกของไทยไปยังสหรัฐฯ อาจมีความหลากหลาย และการเจรจาเพื่อลดภาษีอาจต้องใช้เวลาในการพิจารณาผลกระทบในแต่ละภาคส่วน

ข้อเรียกร้องของสหรัฐฯ: สหรัฐฯ อาจมีข้อเรียกร้องหรือเงื่อนไขบางประการที่ไทยยังไม่สามารถบรรลุข้อตกลงร่วมกันได้ทั้งหมด ซึ่งอาจเกี่ยวข้องกับประเด็นทางการค้าที่ไม่ใช่ภาษี เช่น มาตรฐานแรงงาน สิทธิทรัพย์สินทางปัญญา หรือข้อกำหนดด้านสิ่งแวดล้อม

จุดยืนในการเจรจา: การเจรจาต่อรองเป็นเรื่องของการประนีประนอม และอาจยังไม่มีจุดที่ทั้งสองฝ่ายสามารถยอมรับร่วมกันได้อย่างสมบูรณ์

ความสำเร็จของเวียดนาม: ลดเหลือ 20% ได้อย่างไร?

ในทางกลับกัน เวียดนามสามารถสร้างความประหลาดใจด้วยการเจรจาลดอัตราภาษีจาก 46% ลงมาเหลือ 20% ได้สำเร็จ ความสำเร็จนี้ไม่ได้มาจากการร้องขอเพียงอย่างเดียว แต่เกิดจากข้อตกลงที่ชัดเจนและเป็นรูปธรรมที่เวียดนามเสนอและสหรัฐฯ ยอมรับ ได้แก่:

การยกเลิกภาษีนำเข้าสินค้าสหรัฐฯ: เวียดนามตกลงที่จะยกเลิกภาษีนำเข้าสินค้าจากสหรัฐฯ ในหลายรายการ ซึ่งถือเป็นการเปิดตลาดให้กับสินค้าสหรัฐฯ และสร้างความสมดุลทางการค้า

มาตรการควบคุมการขนส่งสินค้าผ่านประเทศ (Transshipment): เวียดนามให้คำมั่นสัญญาว่าจะดำเนินมาตรการที่เข้มงวดขึ้นเพื่อป้องกันการขนส่งสินค้าจากประเทศที่สามผ่านเวียดนามเพื่อหลีกเลี่ยงภาษีของสหรัฐฯ ซึ่งเป็นประเด็นที่สหรัฐฯ ให้ความสำคัญอย่างมากในการป้องกันการหลีกเลี่ยงกฎระเบียบทางการค้า

ความร่วมมือทางการค้าที่ใกล้ชิด: การเจรจาของเวียดนามแสดงให้เห็นถึงความพร้อมที่จะร่วมมือและประนีประนอมกับสหรัฐฯ ในประเด็นสำคัญ ซึ่งอาจรวมถึงการปรับปรุงกฎหมายและระเบียบข้อบังคับให้สอดคล้องกับมาตรฐานสากลมากขึ้น

ความแตกต่างนี้เน้นย้ำถึงความสำคัญของการวางกลยุทธ์การเจรจาทางการค้าที่แข็งแกร่ง และความพร้อมที่จะเสนอข้อแลกเปลี่ยนที่เป็นประโยชน์ต่อทั้งสองฝ่าย เพื่อให้ได้มาซึ่งผลลัพธ์ที่เอื้อต่อการค้าและการลงทุนในระยะยาว

ผลกระทบและข้อคิดที่ประเทศไทยควรพิจารณา

สถานการณ์นี้เป็นบทเรียนสำคัญที่ชี้ให้เห็นว่า ในการเจรจาทางการค้า การแสดงออกถึงความมุ่งมั่นในการแก้ไขปัญหาตามข้อเรียกร้องของคู่ค้า และการเสนอข้อแลกเปลี่ยนที่เป็นรูปธรรม สามารถนำไปสู่ผลลัพธ์ที่เป็นบวกได้ ประเทศไทยยังคงมีความหวังที่จะได้รับการผ่อนปรนภาษีนี้ โดยเฉพาะอย่างยิ่งเมื่อใกล้ถึงเส้นตาย อย่างไรก็ตาม การเรียนรู้จากกรณีของเวียดนาม และการประเมินจุดแข็งจุดอ่อนของตนเองในการเจรจา จะเป็นกุญแจสำคัญในการหาทางออกที่ดีที่สุดสำหรับเศรษฐกิจไทยต่อไป