ก่อนอื่นเนื่องจากกระทู้นี้เป็นกระทู้แรกสำหรับผมเลย ถ้าผิดพลาดประการใด ขออภัยมา ณ ที่นี้ด้วยนะครับ

กระทู้นี้เป็นแค่การแชร์แนวคิดการออมเงินเล็กๆน้อยๆ ไม่ได้มีเจตนาส่งเสริมหรือเชียร์หุ้นอะไรทั้งสิ้นนะครับ

การลงทุนมีความเสี่ยงโปรดใช้วิจารณญาณก่อนลงทุน

ขอเกริ่นนำเล็กน้อยก่อนนะครับ

สำหรับผมในตอนเด็กคำว่าเงิน 1 ล้านบาทนี่ จินตนาการถึงตัวเลขไม่ค่อยออกเลยด้วยซ้ำ พอตอนเริ่มทำงานเป็นวิศวกรกินเงินเดือน ความฝันแรกเลยคืออยากมีเงินซื้อบ้าน เพราะตอนนั้นครอบครัวใช้การเซ้งบ้านอาศัยอยู่ แถมตัวบ้านก็ค่อนข้างเก่ามากๆๆๆๆ เลย (ตัวบ้านอายุน่าจะร่วม 50+ ปีแล้วมั้งครับ) พอเริ่มทำงานก็ไม่ได้มีความรู้เรื่องการลงทุนอะไรเลย อย่างมากก็ใช้ฝากประจำระยะยาวดอกเบี้ยประมาณ 1% ครับ

จนกระทั่งทำงานไป 3 ปีกว่า ได้มีโอกาสไปฟังสัมมนาเรื่องเเนวคิดการลงทุนที่ตลาดหลักทรัพย์แห่งประเทศไทย (ที่ตลาดหลักทรัพย์แห่งประเทศไทยมีเปิดสัมมนาเกี่ยวกับการลงทุนให้คนภายนอกเข้าไปฟังฟรีๆบ่อยนะครับแถมเนื้อหา+ผู้บรรยายดีมากเลย แค่ต้องลงทะเบียนสำรองที่นั่งใน www.set.or.th เท่านั้น หลังโควิดน่าจะกลับมาเปิดให้บริการอีก) มีการสัมมนาเรื่องการลงทุนระยะยาวในหุ้น โดยจากสถิติผลตอบแทนในหุ้นระยะยาวจะมากที่สุดเมื่อเทียบกับพันธบัตร, ทองคำหรือสินทรัพย์ประเภทอื่น เลยเป็นจุดเริ่มต้นของการมาลงทุนในหุ้นครับ

ผมแบ่งเป็น 2 หัวข้อสำหรับการเก็บเงินกับการเอาเงินมาลงทุนนะครับ

1) เงินลงทุน

ปกติหลังได้เงินเดือนผมจะแบ่งเงินออกเป็นส่วนๆ ตามนี้

- เงินเอาไว้ลงทุน เงินส่วนนี้คือเป็นเงินที่เอาไว้ลงทุนจริงๆ คือจะไม่มีการถอนออกมาใช้ยกเว้นเรื่องจำเป็นแบบหลีกเลี่ยงไม่ได้เลย จะกันไว้ประมาณ 25% เป็นอย่างน้อยคับ (ตีเป็นเงินก็จะประมาณ 15000 บาท +/- นิดหน่อยครับ, เงินเดือนเริ่มต้นที่แรกผมได้ประมาณ 20000 +/- โดยเเรกเริ่มก็เก็บเงินลงทุนที่หลักพันครับ แต่อันนี้นับจากฐานเงินเดือนล่าสุด เนื่องจากผมทำงานมาหลายปี บวกย้าย บ. ด้วย ฐานเงินเดือนเลยเพิ่มตาม )

แต่มีเหตุการณ์จำเป็นช่วงนึงที่ต้องถอนเงิน+ขายหุ้น เกือบ 70% ของมูลค่าพอร์ททั้งหมดมาใช้เลยทำให้แทบต้องมานับหนึ่งใหม่หมดเลย

- เงินเอาไว้ใช้จ่ายประจำวัน เนื่องจากที่ทำงานสามารถนั่ง BTS ไปทำงานได้ ค่ารถเลยไม่ค่อยเยอะครับ (ซื้อตั๋วแบบเหมาเอา) ค่ากินก็ไม่ได้เยอะมากเนื่องจากมื้อเช้า มื้อเย็นกินที่บ้าน มื้อกลางวันก็ซื้อตามร้านแถวที่ทำงาน กันไว้ประมาณ 10-15%

- เงินค่าน้ำ ค่าไฟ internet ค่ามือถือ อันนี้จะกันไว้ประมาณ 15%

- เงินให้พ่อแม่ อันนี้จะกันไว้ประมาณ 15%

- เงินค่าซื้อบ้าน เนื่องจากเจ้าของกระทู้ได้มีการซื้อบ้านไว้ก็จะกันเงินประมาณ 15% ไว้เป็นค่าผ่อนบ้านครับ

- เงินค่าไว้ entertain แบบซื้อของที่อยากได้ ก็จะประมาณ 5%

- เงินออมฉุกเฉิน+ค่ารักษาก็จะกันไว้ประมาณ 10% +/- ครับเนื่องจากที่ทำงานมีประกันสุขภาพไว้เลยไม่ค่อยได้ใช้เท่าไร เลยออมไว้เป็นเงินสดฉุกเฉินซะมากกว่า

ผมไม่ได้ซื้อรถเนื่องจากยังไม่ความจำเป็นสำหรับงาน + ตัวบ้านไม่มีที่จอดครับเลยตัดภาระเรื่องรถออกไปได้ แต่มีเรียนขับรถไว้เพื่ออนาคต

ที่ผมแบ่งเงินเอาไว้ลงทุนมากสุดก็เพราะ ผลตอบแทนทบต้นครับ ยิ่งเรามีเงินการลงทุนตั้งแต่แรกเยอะ+ลงทุนถูกหลัก+ระยะเวลามากพอ ผลตอบแทนทบต้นยิ่งเยอะมากเลยครับ

2) การลงทุนในหุ้น

การลงทุนในหุ้นส่วนมากจะแบ่งเป็นหลักๆ สองแบบ

- ลงทุนตามพื้นฐานของหุ้น หรือ fundamental investment (บางทีก็เรียกกันว่าลงทุนแบบ VI)

- ลงทุนตามกราฟเทคนิคอล หรือ technical analysis

แต่ละแบบก็จะมีแยกย่อยลงไปอีก อันนี้ไม่ขอพูดถึงละกัน โดยผมเลือกลงทุนแบบ hybrid คือ fundamental ผสม techncal โดยจะเน้น fundamental เป็นหลัก เพราะค่อนข้างเข้ากับนิสัยมากที่สุดครับ

โดยผมก็มีไปลงคอร์สเรียนฟรีมั้ง แบบเสียเงินของทางสมาคมนักลงทุนเน้นคุณค่า (Thaivi.org) (อันนี้ขอโฆษณาหน่อยละกัน) หรือซื้อหนังสืออ่านเองมั้งครับ ประสบการณ์การลงทุนในหุ้นของผมก็ราวๆ 4 ปีเศษๆครับ

โดยปกติผมจะลงทุนในหุ้น 100% ครับ ไม่ได้มีซื้อกองทุนอะไรไว้ เนื่องจากโดยส่วนตัวผมชอบลงทุนแบบเลือกตัวหุ้นเองมากกว่า เพราะกองทุนจะมีข้อบังคับหรือกฎหมายที่ไม่สามารถลงทุนในหุ้นตัวเล็กๆ หรือ market cap. น้อยๆ ได้

โดยเลือกการเลือกลงทุนในแต่ละครั้งผมจะพยายามอ่านรายละเอียดของหุ้นที่สนใจว่าทำธุรกิจอะไร ใครเป็นเจ้าของ งบการเงินหน้าตาเป็นแบบไหน อนาคตมีการเติบโตแบบไหนบ้างแล้วก็ค่อยมาประเมินราคาในอนาคตอีกที กรณีที่หุ้นที่ซื้อราคาถึงจุดที่คำนวณไว้ก็อาจจะใช้กราฟมาดูแนวโน้มต่อว่าควรจะขายหรือปล่อยไปตาม trend ต่ออีกที หรือ กรณีหุ้นบางตัววิเคราะห์คาดการณ์ราคาเป้าหมายยากก็จะใช้พวก Graph Technical มาจับแทนไปเลย

ถามว่าที่ผ่านมาผมมีลงทุนแล้วขาดทุนมั้ย มีครับ เยอะด้วย

กว่าที่จะเริ่มจับจุดได้ โดยหลักการคิดหลังจากลองผิดลองถูกมาหลายครั้งคือก่อนซื้อผมจะมีราคาขายในใจไว้แล้ว กรณีที่ผิดจากที่คาดการณ์หรือราคาลงมาเยอะ ผมจะพยายามหาสาเหตุหรือข่าวก่อนว่ามีปัจจัยลบอะไรที่มากระทบกับตัว บ. มั้ย แต่ถ้าพยายามหาแล้วไม่เจอเลยอาจต้องยอมตัดขาดทุนไปเพราะว่าเราอาจจะรู้เกี่ยวกับตัว บ. หรือหุ้น ตัวนั้นไม่ดีพอ แต่ถ้าเป็นปัจจัยลบชั่วคราวอาจจะซื้อเพิ่มได้

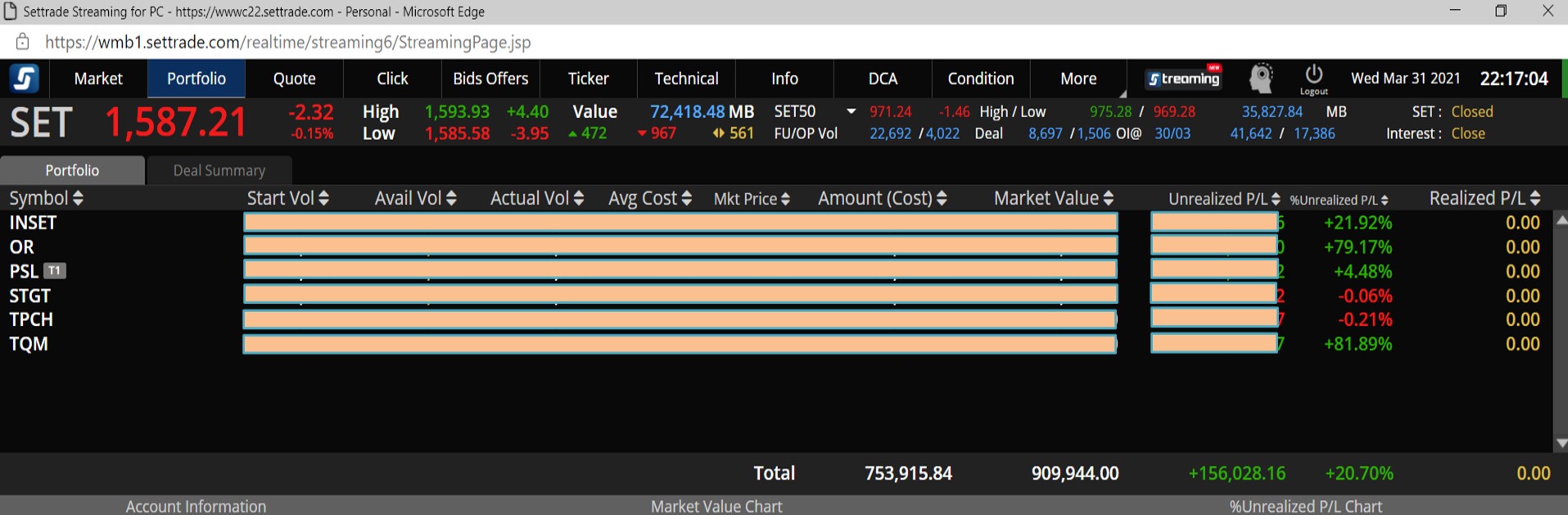

อันนี้เป็นผลลัพธ์จากความพยายามที่ผ่านมาครับ

อันนี้จากพอร์ทหุ้นอันแรก

อันนี้จากพอร์ทหุ้นอันที่สอง

คือผลตอบแทนอาจจะไม่เยอะมาก แต่สำหรับผมโดยรวมก็ถือว่าพอใจแล้วครับ โดยอนาคตก็จะพยายามศึกษา ปั้นพอร์ทให้โตไปเรื่อยๆ เป้าหมายผมคือพยายามมีให้มีทรัพย์สินมากกพอที่จะเกษียณตัวเองก่อนอายุ 50 ได้โดยไม่เป็นภาระลูกหลานให้ได้

จริงๆส่วนตัวยังมี providence fund ที่ เก็บไว้อีกประมาณ 300K แต่ไม่เอามารวมเพราะไม่รู้ว่าจะถอนออกมาใช้เมื่อไรครับ

อันนี้เป็นการแชร์ประสบการณ์การลงทุนเล็กๆน้อยๆที่ผมมี ถ้าใครอยากแชร์ความรู้หรือประสบการณ์การลงทุนหรือการออมเงินเพิ่มเติมอีกก็ยินดีนะครับ

ถามว่าทำไมถึงมีสองพอร์ท เพราะ พอร์ทที่สอง ตอนสมัครมีโปรโมชั่นได้บัตรกำนัลเงินสด 500 บาทครับ เลยรีบสมัครทันที

7 ปีกับเงิน 1 ล้านบาทแรกของมนุษย์เงินเดือนวัย 32 ปี

กระทู้นี้เป็นแค่การแชร์แนวคิดการออมเงินเล็กๆน้อยๆ ไม่ได้มีเจตนาส่งเสริมหรือเชียร์หุ้นอะไรทั้งสิ้นนะครับ

การลงทุนมีความเสี่ยงโปรดใช้วิจารณญาณก่อนลงทุน

ขอเกริ่นนำเล็กน้อยก่อนนะครับ

สำหรับผมในตอนเด็กคำว่าเงิน 1 ล้านบาทนี่ จินตนาการถึงตัวเลขไม่ค่อยออกเลยด้วยซ้ำ พอตอนเริ่มทำงานเป็นวิศวกรกินเงินเดือน ความฝันแรกเลยคืออยากมีเงินซื้อบ้าน เพราะตอนนั้นครอบครัวใช้การเซ้งบ้านอาศัยอยู่ แถมตัวบ้านก็ค่อนข้างเก่ามากๆๆๆๆ เลย (ตัวบ้านอายุน่าจะร่วม 50+ ปีแล้วมั้งครับ) พอเริ่มทำงานก็ไม่ได้มีความรู้เรื่องการลงทุนอะไรเลย อย่างมากก็ใช้ฝากประจำระยะยาวดอกเบี้ยประมาณ 1% ครับ

จนกระทั่งทำงานไป 3 ปีกว่า ได้มีโอกาสไปฟังสัมมนาเรื่องเเนวคิดการลงทุนที่ตลาดหลักทรัพย์แห่งประเทศไทย (ที่ตลาดหลักทรัพย์แห่งประเทศไทยมีเปิดสัมมนาเกี่ยวกับการลงทุนให้คนภายนอกเข้าไปฟังฟรีๆบ่อยนะครับแถมเนื้อหา+ผู้บรรยายดีมากเลย แค่ต้องลงทะเบียนสำรองที่นั่งใน www.set.or.th เท่านั้น หลังโควิดน่าจะกลับมาเปิดให้บริการอีก) มีการสัมมนาเรื่องการลงทุนระยะยาวในหุ้น โดยจากสถิติผลตอบแทนในหุ้นระยะยาวจะมากที่สุดเมื่อเทียบกับพันธบัตร, ทองคำหรือสินทรัพย์ประเภทอื่น เลยเป็นจุดเริ่มต้นของการมาลงทุนในหุ้นครับ

ผมแบ่งเป็น 2 หัวข้อสำหรับการเก็บเงินกับการเอาเงินมาลงทุนนะครับ

1) เงินลงทุน

ปกติหลังได้เงินเดือนผมจะแบ่งเงินออกเป็นส่วนๆ ตามนี้

- เงินเอาไว้ลงทุน เงินส่วนนี้คือเป็นเงินที่เอาไว้ลงทุนจริงๆ คือจะไม่มีการถอนออกมาใช้ยกเว้นเรื่องจำเป็นแบบหลีกเลี่ยงไม่ได้เลย จะกันไว้ประมาณ 25% เป็นอย่างน้อยคับ (ตีเป็นเงินก็จะประมาณ 15000 บาท +/- นิดหน่อยครับ, เงินเดือนเริ่มต้นที่แรกผมได้ประมาณ 20000 +/- โดยเเรกเริ่มก็เก็บเงินลงทุนที่หลักพันครับ แต่อันนี้นับจากฐานเงินเดือนล่าสุด เนื่องจากผมทำงานมาหลายปี บวกย้าย บ. ด้วย ฐานเงินเดือนเลยเพิ่มตาม )

แต่มีเหตุการณ์จำเป็นช่วงนึงที่ต้องถอนเงิน+ขายหุ้น เกือบ 70% ของมูลค่าพอร์ททั้งหมดมาใช้เลยทำให้แทบต้องมานับหนึ่งใหม่หมดเลย

- เงินเอาไว้ใช้จ่ายประจำวัน เนื่องจากที่ทำงานสามารถนั่ง BTS ไปทำงานได้ ค่ารถเลยไม่ค่อยเยอะครับ (ซื้อตั๋วแบบเหมาเอา) ค่ากินก็ไม่ได้เยอะมากเนื่องจากมื้อเช้า มื้อเย็นกินที่บ้าน มื้อกลางวันก็ซื้อตามร้านแถวที่ทำงาน กันไว้ประมาณ 10-15%

- เงินค่าน้ำ ค่าไฟ internet ค่ามือถือ อันนี้จะกันไว้ประมาณ 15%

- เงินให้พ่อแม่ อันนี้จะกันไว้ประมาณ 15%

- เงินค่าซื้อบ้าน เนื่องจากเจ้าของกระทู้ได้มีการซื้อบ้านไว้ก็จะกันเงินประมาณ 15% ไว้เป็นค่าผ่อนบ้านครับ

- เงินค่าไว้ entertain แบบซื้อของที่อยากได้ ก็จะประมาณ 5%

- เงินออมฉุกเฉิน+ค่ารักษาก็จะกันไว้ประมาณ 10% +/- ครับเนื่องจากที่ทำงานมีประกันสุขภาพไว้เลยไม่ค่อยได้ใช้เท่าไร เลยออมไว้เป็นเงินสดฉุกเฉินซะมากกว่า

ผมไม่ได้ซื้อรถเนื่องจากยังไม่ความจำเป็นสำหรับงาน + ตัวบ้านไม่มีที่จอดครับเลยตัดภาระเรื่องรถออกไปได้ แต่มีเรียนขับรถไว้เพื่ออนาคต

ที่ผมแบ่งเงินเอาไว้ลงทุนมากสุดก็เพราะ ผลตอบแทนทบต้นครับ ยิ่งเรามีเงินการลงทุนตั้งแต่แรกเยอะ+ลงทุนถูกหลัก+ระยะเวลามากพอ ผลตอบแทนทบต้นยิ่งเยอะมากเลยครับ

2) การลงทุนในหุ้น

การลงทุนในหุ้นส่วนมากจะแบ่งเป็นหลักๆ สองแบบ

- ลงทุนตามพื้นฐานของหุ้น หรือ fundamental investment (บางทีก็เรียกกันว่าลงทุนแบบ VI)

- ลงทุนตามกราฟเทคนิคอล หรือ technical analysis

แต่ละแบบก็จะมีแยกย่อยลงไปอีก อันนี้ไม่ขอพูดถึงละกัน โดยผมเลือกลงทุนแบบ hybrid คือ fundamental ผสม techncal โดยจะเน้น fundamental เป็นหลัก เพราะค่อนข้างเข้ากับนิสัยมากที่สุดครับ

โดยผมก็มีไปลงคอร์สเรียนฟรีมั้ง แบบเสียเงินของทางสมาคมนักลงทุนเน้นคุณค่า (Thaivi.org) (อันนี้ขอโฆษณาหน่อยละกัน) หรือซื้อหนังสืออ่านเองมั้งครับ ประสบการณ์การลงทุนในหุ้นของผมก็ราวๆ 4 ปีเศษๆครับ

โดยปกติผมจะลงทุนในหุ้น 100% ครับ ไม่ได้มีซื้อกองทุนอะไรไว้ เนื่องจากโดยส่วนตัวผมชอบลงทุนแบบเลือกตัวหุ้นเองมากกว่า เพราะกองทุนจะมีข้อบังคับหรือกฎหมายที่ไม่สามารถลงทุนในหุ้นตัวเล็กๆ หรือ market cap. น้อยๆ ได้

โดยเลือกการเลือกลงทุนในแต่ละครั้งผมจะพยายามอ่านรายละเอียดของหุ้นที่สนใจว่าทำธุรกิจอะไร ใครเป็นเจ้าของ งบการเงินหน้าตาเป็นแบบไหน อนาคตมีการเติบโตแบบไหนบ้างแล้วก็ค่อยมาประเมินราคาในอนาคตอีกที กรณีที่หุ้นที่ซื้อราคาถึงจุดที่คำนวณไว้ก็อาจจะใช้กราฟมาดูแนวโน้มต่อว่าควรจะขายหรือปล่อยไปตาม trend ต่ออีกที หรือ กรณีหุ้นบางตัววิเคราะห์คาดการณ์ราคาเป้าหมายยากก็จะใช้พวก Graph Technical มาจับแทนไปเลย

ถามว่าที่ผ่านมาผมมีลงทุนแล้วขาดทุนมั้ย มีครับ เยอะด้วย

อันนี้เป็นผลลัพธ์จากความพยายามที่ผ่านมาครับ

อันนี้จากพอร์ทหุ้นอันแรก

อันนี้จากพอร์ทหุ้นอันที่สอง

คือผลตอบแทนอาจจะไม่เยอะมาก แต่สำหรับผมโดยรวมก็ถือว่าพอใจแล้วครับ โดยอนาคตก็จะพยายามศึกษา ปั้นพอร์ทให้โตไปเรื่อยๆ เป้าหมายผมคือพยายามมีให้มีทรัพย์สินมากกพอที่จะเกษียณตัวเองก่อนอายุ 50 ได้โดยไม่เป็นภาระลูกหลานให้ได้

จริงๆส่วนตัวยังมี providence fund ที่ เก็บไว้อีกประมาณ 300K แต่ไม่เอามารวมเพราะไม่รู้ว่าจะถอนออกมาใช้เมื่อไรครับ

อันนี้เป็นการแชร์ประสบการณ์การลงทุนเล็กๆน้อยๆที่ผมมี ถ้าใครอยากแชร์ความรู้หรือประสบการณ์การลงทุนหรือการออมเงินเพิ่มเติมอีกก็ยินดีนะครับ

ถามว่าทำไมถึงมีสองพอร์ท เพราะ พอร์ทที่สอง ตอนสมัครมีโปรโมชั่นได้บัตรกำนัลเงินสด 500 บาทครับ เลยรีบสมัครทันที