ช่วงนี้เห็นหลายคนพูดถึงกองทุนประกันสังคม เลยลองหาข้อมูลดูแล้วพบว่ากองทุนมีขนาดใหญ่มาก ระดับกว่า 3 ล้านล้านบาท และมีการนำเงินไปลงทุนเพื่อสร้างผลตอบแทนให้กับผู้ประกันตนในระยะยาว

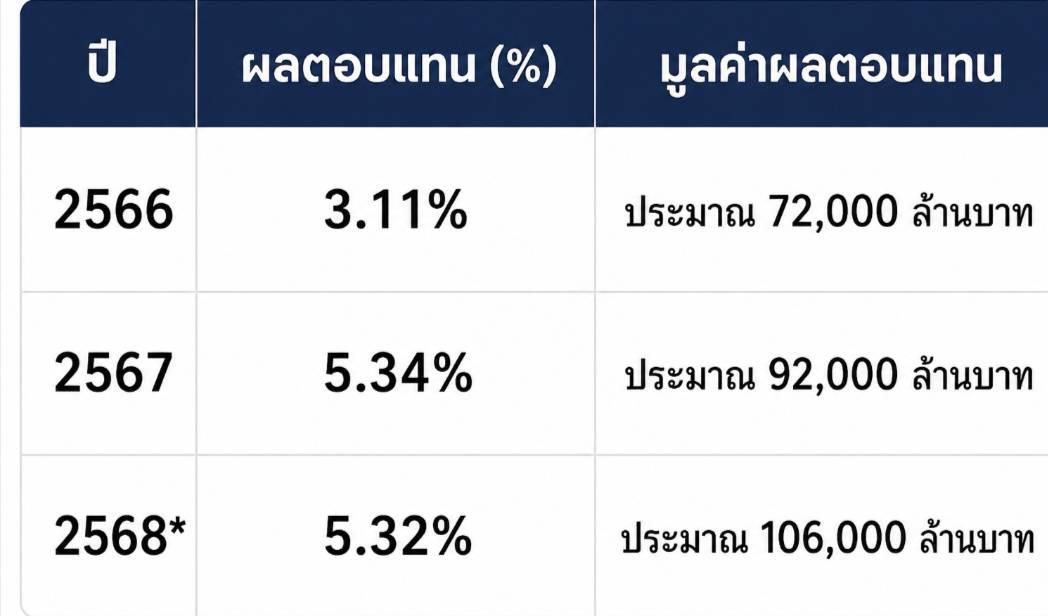

ข้อมูลที่น่าสนใจคือ ผลตอบแทนจากการลงทุนในช่วง 3 ปีที่ผ่านมา

รวมแล้ว 3 ปี สร้างผลตอบแทนได้ประมาณ 270,000 ล้านบาท

ส่วนสัดส่วนการลงทุนปี 2568 พบว่า

ตราสารหนี้ภาครัฐ 52.08%

ตราสารหนี้เอกชน 18.13%

หุ้นไทย 16.29%

ต่างประเทศ 7.66%

อสังหาริมทรัพย์ 2.27%

อื่น ๆ 3.57%

จากข้อมูลที่เผยแพร่สาธารณะ ปี 2567 ยังไม่มีการเปิดสัดส่วนละเอียดแบบเดียวกับปี 2568 (แยกตราสารหนี้ภาครัฐ หุ้นไทย ฯลฯ) แต่มีข้อมูลดังนี้

ปี 2567

หลักทรัพย์มั่นคงสูง 71.58%

หลักทรัพย์เสี่ยง 28.42%

และแบ่งตามภูมิศาสตร์การลงทุน

ลงทุนในประเทศ 67.74%

ลงทุนต่างประเทศ 32.26%

พอดูตัวเลขแล้วก็มีทั้งมุมที่น่าสนใจและคำถามที่อยากชวนคุยค่ะ

ผลตอบแทนระดับ 3-5% ต่อปี สำหรับกองทุนขนาดหลายล้านล้านบาท ถือว่าอยู่ในเกณฑ์ดีหรือยัง

สัดส่วนการลงทุนแบบนี้เหมาะสมกับภาระในอนาคตหรือไม่

เมื่อประเทศไทยกำลังเข้าสู่สังคมผู้สูงอายุ ผู้รับสิทธิบำนาญและค่ารักษาพยาบาลจะเพิ่มขึ้นเรื่อย ๆ กองทุนจะยังมีความมั่นคงเพียงพอหรือเปล่า

ควรมีการเปิดเผยข้อมูลการลงทุนให้ประชาชนติดตามได้ง่ายกว่านี้ไหม

ส่วนตัวมองว่าประกันสังคมเป็นหลักประกันสำคัญของคนทำงาน แต่ก็อยากเห็นการบริหารที่โปร่งใส และสร้างผลตอบแทนที่เหมาะสมกับเงินสมทบที่ผู้ประกันตนส่งเข้ากองทุนทุกเดือนค่ะ

เพื่อน ๆ มีความคิดเห็นอย่างไรกันบ้างคะ

")

เงินประกันสังคมที่เราส่งกันทุกเดือน ถูกนำไปลงทุนอะไรบ้าง? ผลตอบแทนคุ้มกับความเสี่ยงหรือไม่

ข้อมูลที่น่าสนใจคือ ผลตอบแทนจากการลงทุนในช่วง 3 ปีที่ผ่านมา

รวมแล้ว 3 ปี สร้างผลตอบแทนได้ประมาณ 270,000 ล้านบาท

ส่วนสัดส่วนการลงทุนปี 2568 พบว่า

ตราสารหนี้ภาครัฐ 52.08%

ตราสารหนี้เอกชน 18.13%

หุ้นไทย 16.29%

ต่างประเทศ 7.66%

อสังหาริมทรัพย์ 2.27%

อื่น ๆ 3.57%

จากข้อมูลที่เผยแพร่สาธารณะ ปี 2567 ยังไม่มีการเปิดสัดส่วนละเอียดแบบเดียวกับปี 2568 (แยกตราสารหนี้ภาครัฐ หุ้นไทย ฯลฯ) แต่มีข้อมูลดังนี้

ปี 2567

หลักทรัพย์มั่นคงสูง 71.58%

หลักทรัพย์เสี่ยง 28.42%

และแบ่งตามภูมิศาสตร์การลงทุน

ลงทุนในประเทศ 67.74%

ลงทุนต่างประเทศ 32.26%

พอดูตัวเลขแล้วก็มีทั้งมุมที่น่าสนใจและคำถามที่อยากชวนคุยค่ะ

ผลตอบแทนระดับ 3-5% ต่อปี สำหรับกองทุนขนาดหลายล้านล้านบาท ถือว่าอยู่ในเกณฑ์ดีหรือยัง

สัดส่วนการลงทุนแบบนี้เหมาะสมกับภาระในอนาคตหรือไม่

เมื่อประเทศไทยกำลังเข้าสู่สังคมผู้สูงอายุ ผู้รับสิทธิบำนาญและค่ารักษาพยาบาลจะเพิ่มขึ้นเรื่อย ๆ กองทุนจะยังมีความมั่นคงเพียงพอหรือเปล่า

ควรมีการเปิดเผยข้อมูลการลงทุนให้ประชาชนติดตามได้ง่ายกว่านี้ไหม

ส่วนตัวมองว่าประกันสังคมเป็นหลักประกันสำคัญของคนทำงาน แต่ก็อยากเห็นการบริหารที่โปร่งใส และสร้างผลตอบแทนที่เหมาะสมกับเงินสมทบที่ผู้ประกันตนส่งเข้ากองทุนทุกเดือนค่ะ

เพื่อน ๆ มีความคิดเห็นอย่างไรกันบ้างคะ