ต่อเนื่องจากตอนที่แล้ว วันนี้เราจะมาดูกันว่ารายละเอียดของหนี้ แบบไหนมีแล้วดี แบบไหนไม่ควรมีเยอะ แสกนให้เห็นถึงสุขภาพของกิจการว่าแข็งแรงจริงหรือไม่ ลูกหนี้การค้าและเจ้าหนี้การค้าแบบไหนดี

ตอน1

https://pantip.com/topic/40092017

ตอน2

https://pantip.com/topic/40101430

ก่อนอื่นมาทำความเข้าใจระหว่างลูกหนี้การค้าและเจ้าหนี้การค้า ลองเดาดูในใจเล่นๆว่าอย่างไหนดีกว่ากัน

สมมุติว่าเราเป็นร้านขายเสื้อผ้า ควรเก็บเงินลูกค้าก่อนส่งมอบสินค้าหรือเก็บเงินหลังจากส่งมอบสินค้า? แบบไหนดีกว่ากัน?

และหากเราเป็นลูกค้าควรได้สินค้ามาก่อนจ่ายเงินหรือจ่ายเงินก่อนได้สินค้า?แบบไหนดีกว่ากัน?

เดี๋ยวมีเฉลยครับ

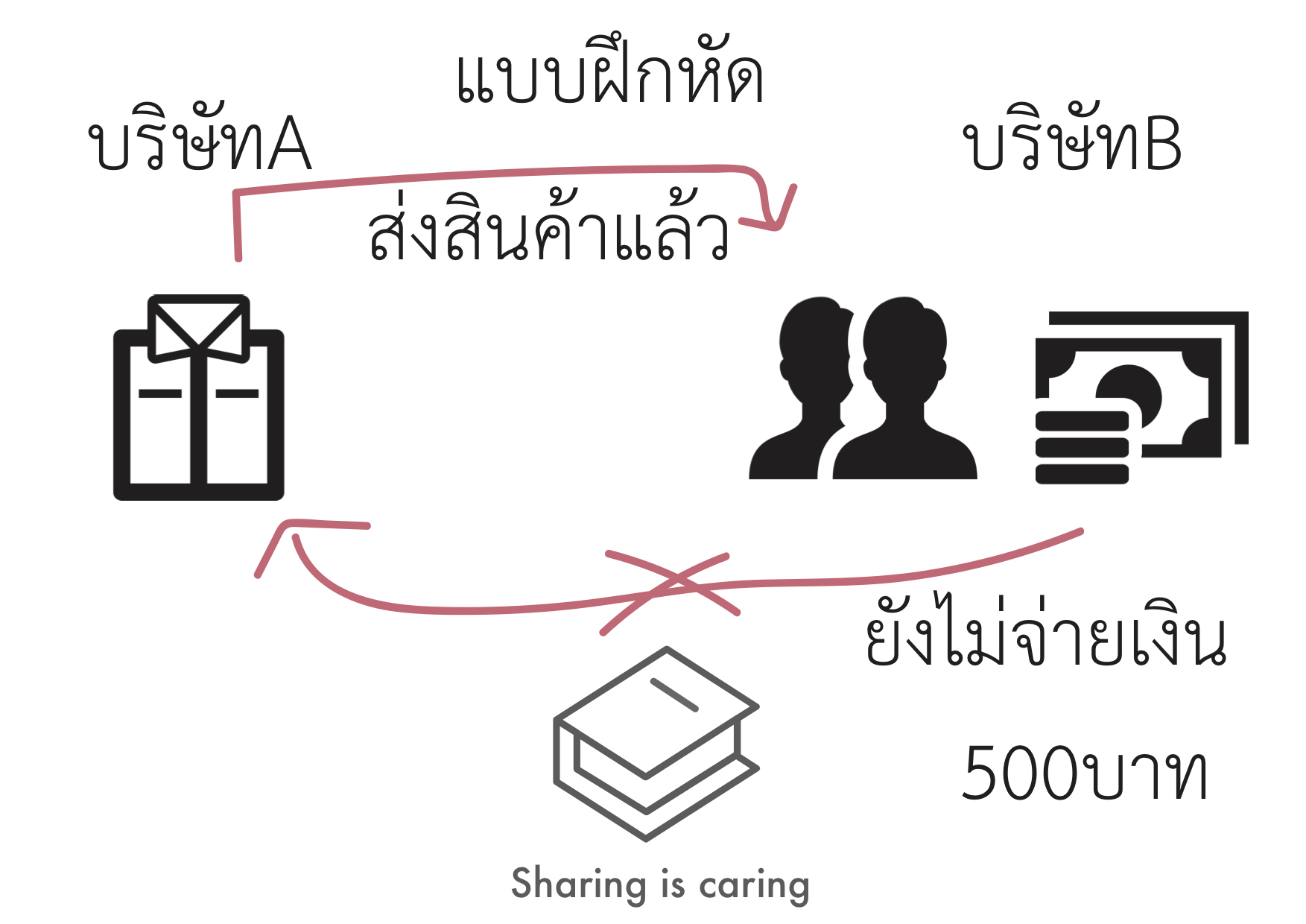

ลูกหนี้การค้านั้น แปลว่าเราส่งมอบสินค้าหรือบริการแล้วแต่ยังไม่ได้รับเงินมา (ขายเชื่อหรือcredit sale) จึงจัดเป็นลูกหนี้การค้า ถือเป็นสินทรัพย์ เพราะเราจะได้รับเงินมา

กลับกัน เจ้าหนี้การค้านั้น ได้รับสินค้าหรือบริการแล้วแต่ชำระเงินทีหลัง (ซื้อเชื่อหรือcredit purchase)

จึงจัดเป็นเจ้าหนี้การค้า ถือเป็นหนี้สิน เพราะเราต้องจ่ายเงินแต่ตอนนี้ยังไม่จ่ายเปรียบเสมือนติดหนี้คู่ค้าอยู่นั่นเอง

มาลองทำแบบฝึกหัดกันดู

บริษัทAและบริษัทBมีความสัมพันธ์กันอย่างไร

Aเป็นเจ้าหนี้หรือลูกหนี้ของB

Bเป็นเจ้าหนี้หรือลูกหนี้ของA

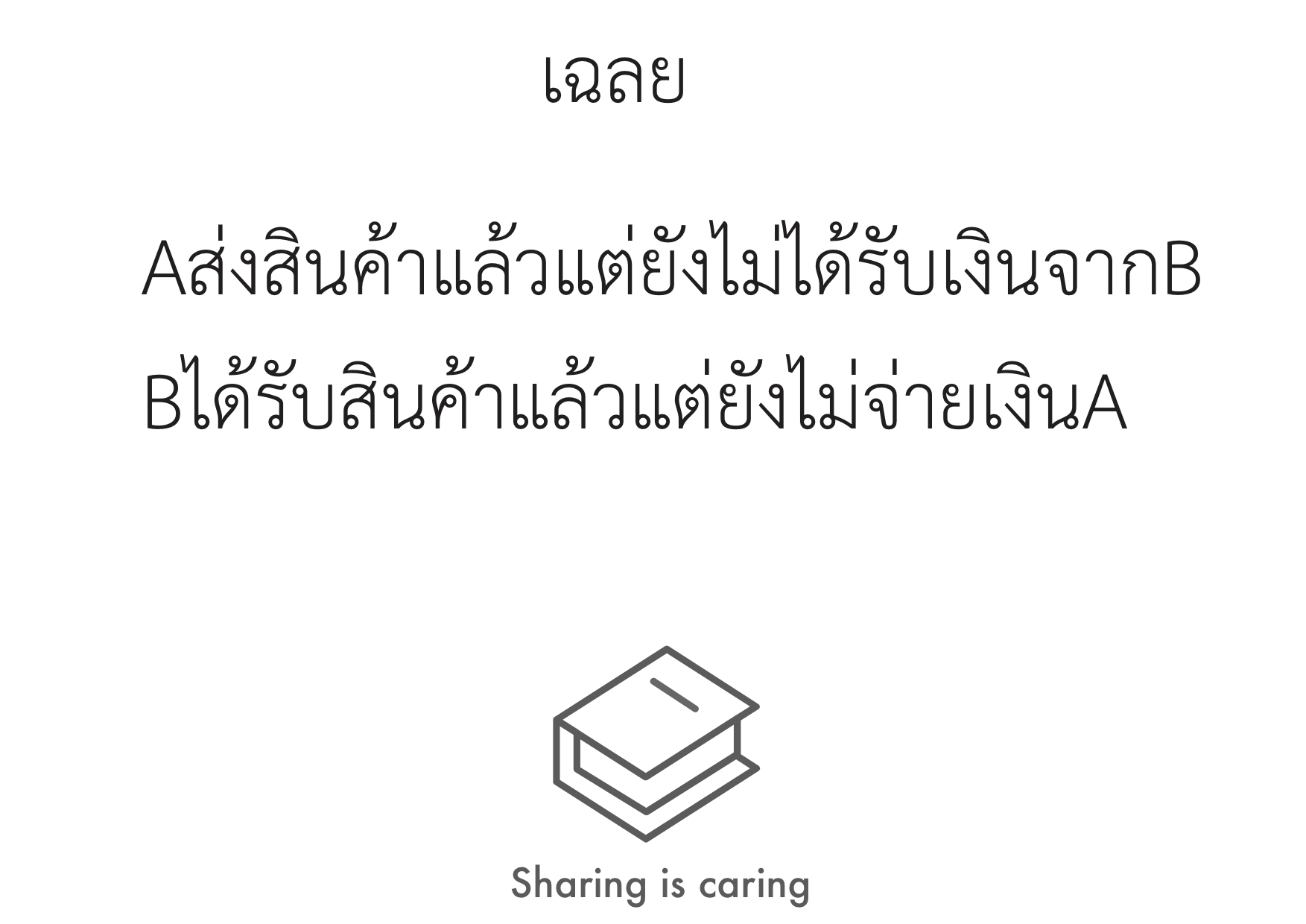

เฉลย

Aเป็นเจ้าหนี้ของB

จะบันทึกในงบดุลของบริษัทAว่ามีลูกหนี้การค้า500บาท

Bเป็นลูกหนี้ของA

จะบันทึกในงบดุลของบริษัทBว่า มีเจ้าหนี้การค้า500บาท

หากเป็นการซื้อขายเชื่อ (ซื้อขายแบบไม่ใช่เงินสด)ในคู่ค้าทั้งสองฝั่งจะมีฝั่งนึงเป็นลูกหนี้และอีกฝั่งเป็นเจ้าหนี้เสมอ

จำง่ายๆว่า เอาของเค้ามาก่อนเค้าก็จะมีเจ้าหนี้ เราให้ของเค้าไปก่อนเราก็จะมีลูกหนี้

มาถึงตรงนี้เราเชื่อว่าอาจมีหลายคนคิดว่าลูกหนี้การค้าเป็นสินทรัพย์นะ ต้องดีกว่าเจ้าหนี้การค้าที่เป็นหนี้สินแน่ๆเลย แต่ว่าเป็นอย่างนั้นจริงมั้ย? ลองมาดูกันครับ

เวลาขายสินค้าถ้าได้เงินสดมาเลยย่อมดีกว่าใช่หรือไม่

และหากลูกหนี้ติดหนี้นานๆก็ย่อมมีความเสี่ยงที่อาจเกิดหนี้สูญด้วยใช่หรือไม่

กลับกันหากเราเป็นลูกค้าได้สินค้ามาก่อนแล้วค่อยจ่ายเงินทีหลังก็ย่อมดีกว่าใช่หรือไม่

เพราะฉะนั้น เมื่อเราเป็นผู้ขายสินค้าการขายเงินสดมากกว่าขายเชื่อย่อมดีกว่า เนื่องจากลดความเสี่ยงหนี้สูญนั่นเองครับ แต่เมื่อเราเป็นลูกค้าบ้าง สมมุติว่าซื้อวัสดุหรือวัตถุดิบมาผลิตเป็นสินค้าเราก็ย่อมอยากซื้อเชื่อโดยเอาสินค้ามาก่อนแล้วค่อยจ่ายทีหลัง เนื่องจากได้เวลาหมุนเงินหรือสามารถรอให้ขายสินค้าก่อนแล้วค่อยจ่ายเงิน และที่สำคัญที่สุดคือเจ้าหนี้การค้านั้นเป็นหนี้สินที่ไม่มีดอกเบี้ยครับ!!

และความสำคัญอีกอย่างของการที่กิจการสามารถรับสินค้ามาก่อนค่อยจ่ายเงินยังหมายถึงการมีอำนาจต่อรองสูงอีกด้วย ลองนึกภาพว่าเราเป็นกิจการที่คู่ค้าอยากขายของให้ แม้จะจ่ายเงินช้าก็ยอมส่งสินค้าให้ก่อนนั่นเองครับ

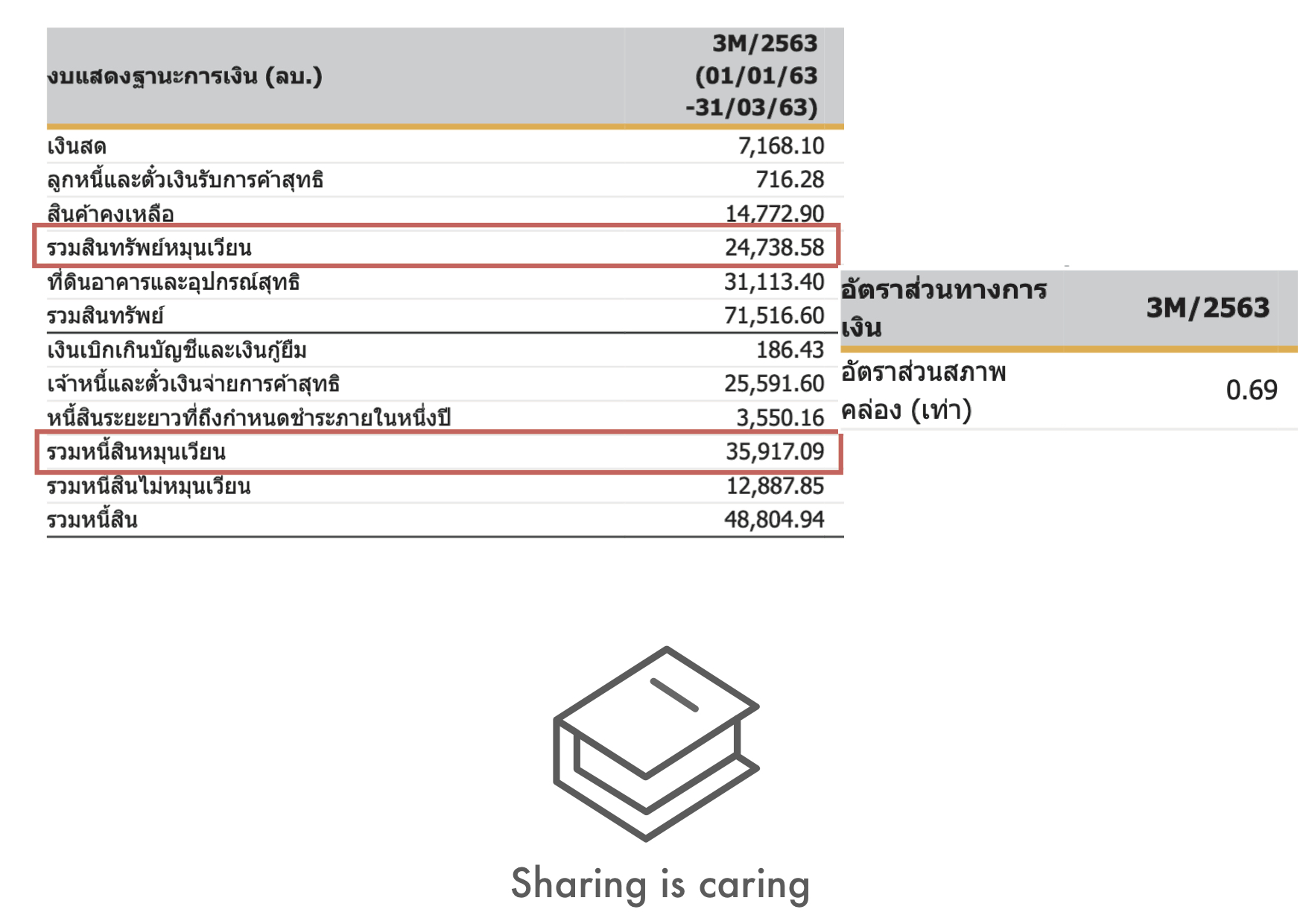

ทีนี้ลองมาดูงบจริงกันบ้าง หากลองดูแค่ตัวเลขสินทรัพย์หมุนกับหนี้สินหมุนจะเห็นว่าจำนวนหนี้สินหมุนสูงกว่าสินทรัพย์หมุนอยู่พอประมาณและคำนวณออกมาเป็นสภาพคล่องก็จะแสดงว่าบริษัทนี้มีสภาพคล่องที่ค่อนข้างจะติดขัด0.69เอง (ยิ่งสูงยิ่งดี)

แต่เราจะสรุปง่ายๆเลยว่าบริษัทนี้สภาพคล่องไม่ดีได้หรือไม่?

คำตอบคือไม่ได้ครับ

เราลองมาดูส่วนประกอบต่างๆของหนี้สินหมุนเวียนว่ามีอะไรบ้าง

หลักๆแล้วหนี้สินหมุนเวียนเกินครึ่งเป็นเจ้าหนี้การค้า (65%กว่า) ซึ่งอย่างที่กล่าวไว้ตอนต้นว่าเจ้าหนี้การค้านั้นเป็นหนี้สินประเภทเดียวที่ไม่มีดอกเบี้ย และยังแสดงถึงอำนาจในการต่อรองอีกด้วย ก็แปลว่าหนี้จากเจ้าหนี้การค้านั้นเป็นหนี้ที่ดี

ส่วนเงินกู้ยืมระยะสั้นจากสถาบันการเงินนั้นจุดประสงค์คือใช้ในการหมุนเวียนกิจการ ซึ่งคิดเป็นเกือบ2%เท่านั้นจากหนี้สินรวมทั้งหมด จุดนี้ก็แสดงให้เห็นถึงความแข็งแกร่งของกิจการที่ไม่ต้องพึ่งพาเงินกู้ระยะสั้นเพื่อใช้ในการหมุนกิจการ

จึงสามารถสรุปได้คร่าวๆว่าโครงสร้างหนี้สินหมุนเวียนของบริษัทนี้นั้นจัดว่าดีเลยล่ะครับ

ถึงแม้ว่าการใช้สูตรคำนวณสภาพคล่องอาจบอกได้ไม่เที่ยงตรงนักในกรณีที่บริษัทมีเจ้าหนี้การค้าเยอะ แต่หากเป็นบริษัทที่มีสัดส่วนของส่วนประกอบในหนี้สินเท่าๆกัน ก็สามารถมองเห็นภาพรวมขั้นแรกได้ครับ

สำหรับตอนหน้าจะเป็นตอนจบของงบแสดงฐานะทางการเงิน เราจะมาดูกันในส่วนสุดท้ายของงบแสดงฐานะทางการเงินนั่นคือส่วนของผู้ถือหุ้นหรือส่วนทุนกัน

ฝากกดไลค์ กดแชร์เพจเป็นกำลังใจให้ด้วยนะคร้าบ

https://www.facebook.com/sharingiscaringreviewer/

เริ่มต้นอ่านงบการเงินง่ายนิดเดียว ตอนงบแสดงฐานะทางการเงิน(3)

ต่อเนื่องจากตอนที่แล้ว วันนี้เราจะมาดูกันว่ารายละเอียดของหนี้ แบบไหนมีแล้วดี แบบไหนไม่ควรมีเยอะ แสกนให้เห็นถึงสุขภาพของกิจการว่าแข็งแรงจริงหรือไม่ ลูกหนี้การค้าและเจ้าหนี้การค้าแบบไหนดี

ตอน1 https://pantip.com/topic/40092017

ตอน2 https://pantip.com/topic/40101430

ก่อนอื่นมาทำความเข้าใจระหว่างลูกหนี้การค้าและเจ้าหนี้การค้า ลองเดาดูในใจเล่นๆว่าอย่างไหนดีกว่ากัน

สมมุติว่าเราเป็นร้านขายเสื้อผ้า ควรเก็บเงินลูกค้าก่อนส่งมอบสินค้าหรือเก็บเงินหลังจากส่งมอบสินค้า? แบบไหนดีกว่ากัน?

และหากเราเป็นลูกค้าควรได้สินค้ามาก่อนจ่ายเงินหรือจ่ายเงินก่อนได้สินค้า?แบบไหนดีกว่ากัน?

เดี๋ยวมีเฉลยครับ

ลูกหนี้การค้านั้น แปลว่าเราส่งมอบสินค้าหรือบริการแล้วแต่ยังไม่ได้รับเงินมา (ขายเชื่อหรือcredit sale) จึงจัดเป็นลูกหนี้การค้า ถือเป็นสินทรัพย์ เพราะเราจะได้รับเงินมา

กลับกัน เจ้าหนี้การค้านั้น ได้รับสินค้าหรือบริการแล้วแต่ชำระเงินทีหลัง (ซื้อเชื่อหรือcredit purchase)

จึงจัดเป็นเจ้าหนี้การค้า ถือเป็นหนี้สิน เพราะเราต้องจ่ายเงินแต่ตอนนี้ยังไม่จ่ายเปรียบเสมือนติดหนี้คู่ค้าอยู่นั่นเอง

มาลองทำแบบฝึกหัดกันดู

บริษัทAและบริษัทBมีความสัมพันธ์กันอย่างไร

Aเป็นเจ้าหนี้หรือลูกหนี้ของB

Bเป็นเจ้าหนี้หรือลูกหนี้ของA

เฉลย

Aเป็นเจ้าหนี้ของB

จะบันทึกในงบดุลของบริษัทAว่ามีลูกหนี้การค้า500บาท

Bเป็นลูกหนี้ของA

จะบันทึกในงบดุลของบริษัทBว่า มีเจ้าหนี้การค้า500บาท

หากเป็นการซื้อขายเชื่อ (ซื้อขายแบบไม่ใช่เงินสด)ในคู่ค้าทั้งสองฝั่งจะมีฝั่งนึงเป็นลูกหนี้และอีกฝั่งเป็นเจ้าหนี้เสมอ

จำง่ายๆว่า เอาของเค้ามาก่อนเค้าก็จะมีเจ้าหนี้ เราให้ของเค้าไปก่อนเราก็จะมีลูกหนี้

มาถึงตรงนี้เราเชื่อว่าอาจมีหลายคนคิดว่าลูกหนี้การค้าเป็นสินทรัพย์นะ ต้องดีกว่าเจ้าหนี้การค้าที่เป็นหนี้สินแน่ๆเลย แต่ว่าเป็นอย่างนั้นจริงมั้ย? ลองมาดูกันครับ

เวลาขายสินค้าถ้าได้เงินสดมาเลยย่อมดีกว่าใช่หรือไม่

และหากลูกหนี้ติดหนี้นานๆก็ย่อมมีความเสี่ยงที่อาจเกิดหนี้สูญด้วยใช่หรือไม่

กลับกันหากเราเป็นลูกค้าได้สินค้ามาก่อนแล้วค่อยจ่ายเงินทีหลังก็ย่อมดีกว่าใช่หรือไม่

เพราะฉะนั้น เมื่อเราเป็นผู้ขายสินค้าการขายเงินสดมากกว่าขายเชื่อย่อมดีกว่า เนื่องจากลดความเสี่ยงหนี้สูญนั่นเองครับ แต่เมื่อเราเป็นลูกค้าบ้าง สมมุติว่าซื้อวัสดุหรือวัตถุดิบมาผลิตเป็นสินค้าเราก็ย่อมอยากซื้อเชื่อโดยเอาสินค้ามาก่อนแล้วค่อยจ่ายทีหลัง เนื่องจากได้เวลาหมุนเงินหรือสามารถรอให้ขายสินค้าก่อนแล้วค่อยจ่ายเงิน และที่สำคัญที่สุดคือเจ้าหนี้การค้านั้นเป็นหนี้สินที่ไม่มีดอกเบี้ยครับ!!

และความสำคัญอีกอย่างของการที่กิจการสามารถรับสินค้ามาก่อนค่อยจ่ายเงินยังหมายถึงการมีอำนาจต่อรองสูงอีกด้วย ลองนึกภาพว่าเราเป็นกิจการที่คู่ค้าอยากขายของให้ แม้จะจ่ายเงินช้าก็ยอมส่งสินค้าให้ก่อนนั่นเองครับ

ทีนี้ลองมาดูงบจริงกันบ้าง หากลองดูแค่ตัวเลขสินทรัพย์หมุนกับหนี้สินหมุนจะเห็นว่าจำนวนหนี้สินหมุนสูงกว่าสินทรัพย์หมุนอยู่พอประมาณและคำนวณออกมาเป็นสภาพคล่องก็จะแสดงว่าบริษัทนี้มีสภาพคล่องที่ค่อนข้างจะติดขัด0.69เอง (ยิ่งสูงยิ่งดี)

แต่เราจะสรุปง่ายๆเลยว่าบริษัทนี้สภาพคล่องไม่ดีได้หรือไม่?

คำตอบคือไม่ได้ครับ

เราลองมาดูส่วนประกอบต่างๆของหนี้สินหมุนเวียนว่ามีอะไรบ้าง

หลักๆแล้วหนี้สินหมุนเวียนเกินครึ่งเป็นเจ้าหนี้การค้า (65%กว่า) ซึ่งอย่างที่กล่าวไว้ตอนต้นว่าเจ้าหนี้การค้านั้นเป็นหนี้สินประเภทเดียวที่ไม่มีดอกเบี้ย และยังแสดงถึงอำนาจในการต่อรองอีกด้วย ก็แปลว่าหนี้จากเจ้าหนี้การค้านั้นเป็นหนี้ที่ดี

ส่วนเงินกู้ยืมระยะสั้นจากสถาบันการเงินนั้นจุดประสงค์คือใช้ในการหมุนเวียนกิจการ ซึ่งคิดเป็นเกือบ2%เท่านั้นจากหนี้สินรวมทั้งหมด จุดนี้ก็แสดงให้เห็นถึงความแข็งแกร่งของกิจการที่ไม่ต้องพึ่งพาเงินกู้ระยะสั้นเพื่อใช้ในการหมุนกิจการ

จึงสามารถสรุปได้คร่าวๆว่าโครงสร้างหนี้สินหมุนเวียนของบริษัทนี้นั้นจัดว่าดีเลยล่ะครับ

ถึงแม้ว่าการใช้สูตรคำนวณสภาพคล่องอาจบอกได้ไม่เที่ยงตรงนักในกรณีที่บริษัทมีเจ้าหนี้การค้าเยอะ แต่หากเป็นบริษัทที่มีสัดส่วนของส่วนประกอบในหนี้สินเท่าๆกัน ก็สามารถมองเห็นภาพรวมขั้นแรกได้ครับ

สำหรับตอนหน้าจะเป็นตอนจบของงบแสดงฐานะทางการเงิน เราจะมาดูกันในส่วนสุดท้ายของงบแสดงฐานะทางการเงินนั่นคือส่วนของผู้ถือหุ้นหรือส่วนทุนกัน

ฝากกดไลค์ กดแชร์เพจเป็นกำลังใจให้ด้วยนะคร้าบ

https://www.facebook.com/sharingiscaringreviewer/