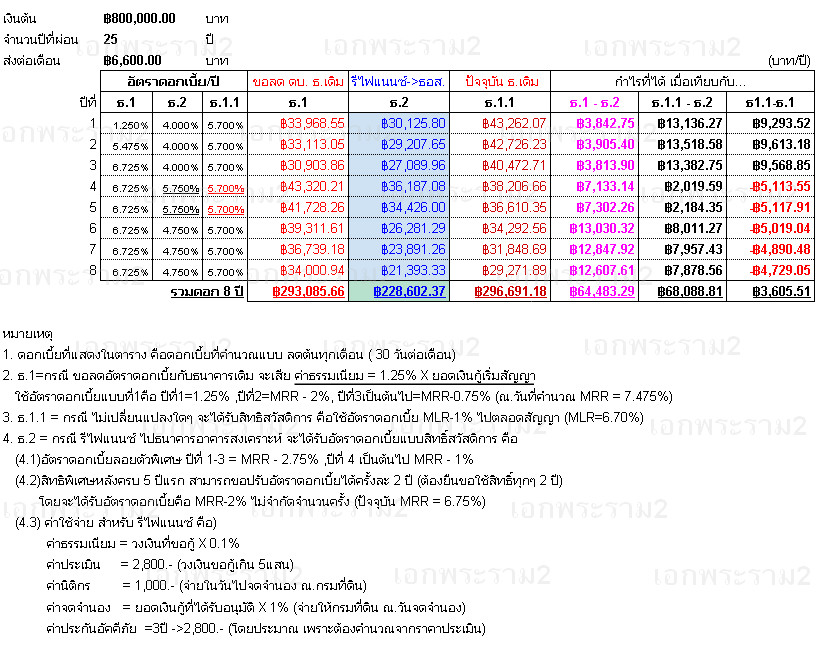

สัญญาเงินกู้ซื้อบ้าน กับธนาคารออมสิน ได้ครบกำหนดระยะเวลา ดอกเบี้ยคงที่ 3 ปี เป็นที่เรียบร้อยแล้ว ผมต้องเสีย ดอกเบี้ยในอัตรา MLR-1 ซึ่งปัจจุบัน (สิทธิสวัสดิการ) MLR=6.70%ทำให้ปัจจุบันผมต้องเสียดอกเบี้ย 5.7% เมื่อวาน(24 สค. 58) ไปปรึกษากับเจ้าหน้าที่สินเชื่อของ ธนาคารออมสิน ขอปรับอัตราดอกเบี้ย

คำตอบคือ ได้ และ มีอัตราดอกเบีย 2 แบบให้เลือก

แบบที่ 1

ปีที่ 1 = 1.25% (คงที่)

ปีที่ 2 = MRR - 2

ปีที่ 3 = MRR - 0.75 (จนครบสัญญากู้เงิน)

แบบที่ 2

ปีที่ 1 - 3 = 4.5 (คงที่)

ปีที่ 4 = MRR - 0.75 (จนครบสัญญากู้เงิน)

แก้ไขเพิ่มเติม : ธนาคารออมสิน MRR=7.475%

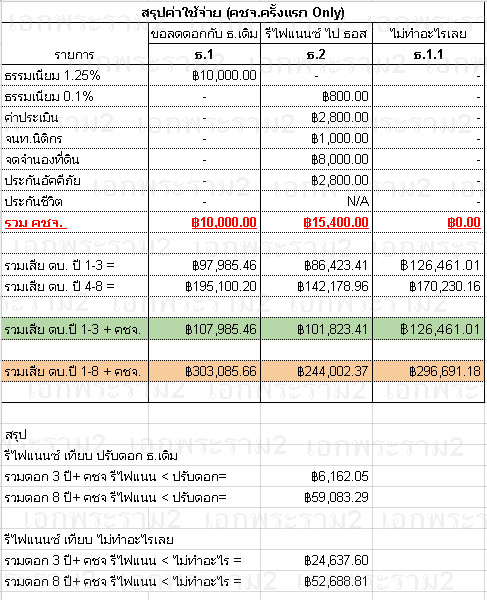

สิ่งที่ต้องเสียคือ สำหรับการขอปรับลดอัตราดอกเบี้ย มีค่าธรรมเนียม 1.25% ของ เงินต้นตามสัญญาครั้งแรก

รีไฟแนนซ์ ไปธนาคารอื่น

ธนาคารอาคารสงเคราะห์ สิทธิ์สวัสดิการสำหรับ การรีไฟแนนซ์ คือ

ปีที่ 1-3 = MRR-2.75 (4.00%)

ปีที่ 4 = MRR-1 (5.75% ไปจนครบสัญญา)

ปีที่ 6 = ขอลดอัตราดอกเบี้ยได้ ครั้งละ 2 ปี จะได้รับสิทธิ์ MRR-2 (เมื่อครบ ระยะเวลาขอลดดอกแล้วไม่ไปยื่นใหม่ จะกลับไปใช้ MRR-1)

ธนาคารอาคารสงเคราะห์ MRR=6.75%

โจทย์ คือ ตัวเลือกไหนทำให้ประหยัดเงินได้มากที่สุด

1.ไม่ทำอะไรเลย (ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.1.1)

2.ขอปรับลดอัตราดอกเบี้ย กับธนาคารเดิม(ออมสิน) โดยยอมเสียค่าธรรมเนียม 1.25% ของเงินต้นตามสัญญาครั้งแรก

(ถ้าเลือกข้อ 2 อัตราดอกเบี้ย แบบที่ 1 หรือ แบบที่ 2 ดีทีสุด) (เลือกแบบที่ 1 ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.1)

3.รีไฟแนนซ์ ไปธนาคารอาคารสงเคราะห์ โดย ยอมเสียค่าประเมิน ค่าจดจำนอง ค่านิติกร ค่าธรรมเนียมขอกู้ (ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.2)

4.ทำไม่ต้อง ออมสิน VS อาคารสงเคราะห์ ?

ตอบ บริษัทที่ทำงานอยู่ มีสิทธิ์สวัสดิการ กับ ธ.อาคารสงเคราะห์ และ ธ.ออมสิน เท่านั้น

ข้อดีคือ สิทธิ์สวัสดิการ จะได้รับอัตราดอกเบี้ยแบบพิเศษ และ ฝ่ายบุคคลหักเงินเดือนนำส่งให้ธนาคารให้ทุกเดือน (ส่งเองกลัวลืม)

ไปดูคำตอบในภาพตารางคำนวณ ด้านล่างได้เลยครับ

[แก้ไขเพิ่มเติม]

หลังจากที่นั่งคำนวณ ก็ได้คำตอบ ในใจ เป็นที่เรียบร้อยแล้ว อุตสาห์เสียเวลานั่งคำนวณ เก็บไว้ดูคนเดียวก็ได้ประโยชน์คนเดียว

เอามาโพสต์ไว้ เผื่อคนที่ กำลังหาข้อมูล จะได้พิจาราณา

ขอบคุณ ที่ทนอ่านจนจบครับ

มีอะไรที่ผมหลงลืม ทักท้วงได้ครับ

หรือ หากท่านอื่นๆ อยากแชร์บ้าง เชิญต่อได้เลยครับ

รีไฟแนนซ์ จาก ออมสิน ไป ธ.อาคารสงเคราะห์ คุ้มไหม? [2558]

คำตอบคือ ได้ และ มีอัตราดอกเบีย 2 แบบให้เลือก

แบบที่ 1

ปีที่ 1 = 1.25% (คงที่)

ปีที่ 2 = MRR - 2

ปีที่ 3 = MRR - 0.75 (จนครบสัญญากู้เงิน)

แบบที่ 2

ปีที่ 1 - 3 = 4.5 (คงที่)

ปีที่ 4 = MRR - 0.75 (จนครบสัญญากู้เงิน)

แก้ไขเพิ่มเติม : ธนาคารออมสิน MRR=7.475%

สิ่งที่ต้องเสียคือ สำหรับการขอปรับลดอัตราดอกเบี้ย มีค่าธรรมเนียม 1.25% ของ เงินต้นตามสัญญาครั้งแรก

รีไฟแนนซ์ ไปธนาคารอื่น

ธนาคารอาคารสงเคราะห์ สิทธิ์สวัสดิการสำหรับ การรีไฟแนนซ์ คือ

ปีที่ 1-3 = MRR-2.75 (4.00%)

ปีที่ 4 = MRR-1 (5.75% ไปจนครบสัญญา)

ปีที่ 6 = ขอลดอัตราดอกเบี้ยได้ ครั้งละ 2 ปี จะได้รับสิทธิ์ MRR-2 (เมื่อครบ ระยะเวลาขอลดดอกแล้วไม่ไปยื่นใหม่ จะกลับไปใช้ MRR-1)

ธนาคารอาคารสงเคราะห์ MRR=6.75%

โจทย์ คือ ตัวเลือกไหนทำให้ประหยัดเงินได้มากที่สุด

1.ไม่ทำอะไรเลย (ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.1.1)

2.ขอปรับลดอัตราดอกเบี้ย กับธนาคารเดิม(ออมสิน) โดยยอมเสียค่าธรรมเนียม 1.25% ของเงินต้นตามสัญญาครั้งแรก

(ถ้าเลือกข้อ 2 อัตราดอกเบี้ย แบบที่ 1 หรือ แบบที่ 2 ดีทีสุด) (เลือกแบบที่ 1 ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.1)

3.รีไฟแนนซ์ ไปธนาคารอาคารสงเคราะห์ โดย ยอมเสียค่าประเมิน ค่าจดจำนอง ค่านิติกร ค่าธรรมเนียมขอกู้ (ดอกเบี้ยที่ต้องจ่าย ดูในช่อง ธ.2)

4.ทำไม่ต้อง ออมสิน VS อาคารสงเคราะห์ ?

ตอบ บริษัทที่ทำงานอยู่ มีสิทธิ์สวัสดิการ กับ ธ.อาคารสงเคราะห์ และ ธ.ออมสิน เท่านั้น

ข้อดีคือ สิทธิ์สวัสดิการ จะได้รับอัตราดอกเบี้ยแบบพิเศษ และ ฝ่ายบุคคลหักเงินเดือนนำส่งให้ธนาคารให้ทุกเดือน (ส่งเองกลัวลืม)

ไปดูคำตอบในภาพตารางคำนวณ ด้านล่างได้เลยครับ

[แก้ไขเพิ่มเติม]

หลังจากที่นั่งคำนวณ ก็ได้คำตอบ ในใจ เป็นที่เรียบร้อยแล้ว อุตสาห์เสียเวลานั่งคำนวณ เก็บไว้ดูคนเดียวก็ได้ประโยชน์คนเดียว

เอามาโพสต์ไว้ เผื่อคนที่ กำลังหาข้อมูล จะได้พิจาราณา

ขอบคุณ ที่ทนอ่านจนจบครับ

มีอะไรที่ผมหลงลืม ทักท้วงได้ครับ

หรือ หากท่านอื่นๆ อยากแชร์บ้าง เชิญต่อได้เลยครับ