สุดยอดความคิดเห็น

ความคิดเห็นที่ 18

ประกันแบบสะสมทรัพย์ ไม่คุ้มในทุกกรณี จะทำประกันอย่างเดียวที่คุ้มคือประกันชีวิตแบบคุ้มครองชีวิต

ประกันแบบสะสมทรัพย์ ไม่คุ้มตรงไหน แต่ละตัวความไม่คุ้มก็แตกต่างกัน

ซึ่ง ถ้าประกันเป็นตัวนี้

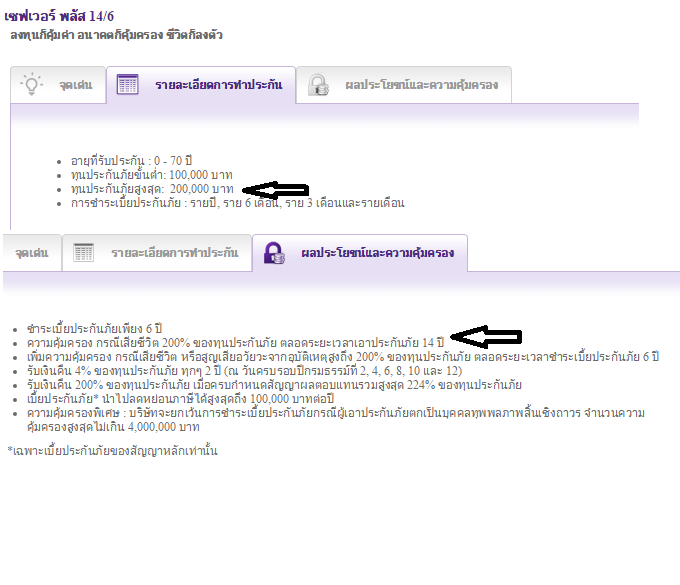

อย่างแรกที่ ไม่คุ้มคือ ทุนประกันภัยต่ำมาก 2 แสนบาท คุณเสียชีวิตได้ 200% ของทุนประกันภัย คือ 400,000

แต่คุณส่งเงินไปครบแล้ว 2.6 M แต่เวลาคุณตาย เค้าจ่ายให้แค่ 4 แสน อีก 2.2 M หายไปกับสายลม พ่อแม่ ญาติ พี่น้องแทนที่จะได้มรดก 2 ล้านกว่ากลับไม่ได้ แบบนี้เอาไปฝากแบ้งซะยังดีกว่า เสียชีวิตไปเงิน 2.6 ล้าน ก็ตกแก่ทายาท

ตรงนี้คุณไปเช็คทุนประกันให้ดี ถ้าตามเงื่อนไขสูงสุด 2 แสนนี่น่าเกลียดไปหน่อย จ่ายไป 2.6 ล้านตายให้ 4 แสน แถม 4 แสนนั้นก็เงินคุณอีก

อย่างที่สอง ผลตอบแทนต่ำกว่า ผลิตภัณฑ์เงินฝากแบงค์ด้วยซ้ำ คิดง่ายๆ 2,6000,000 เอาไปฝากธนาคารหรือฝากประจำหรือฝาก ME BY TMB ที่ให้ดอก 2.55% คุณจะได้ดอกเดือนละ 5,525 บาทซึ่งมากกว่าที่ได้รับจากประกัน 2,500 บาท เท่าตัว โดยเงินฝากก็ได้รับการคุ้มครอง และถอนได้ทุกเวลาทุกวัน หรือ เอาไปซื้อฉลากออมสินแบบ 3 ปี ก็ได้ผลตอบแทนเดือนละ 5,000 กว่า ยังไม่รวมโอกาสถูกรางวัลใหญ่ที่ได้อาจได้เป็นหมื่นเป็นแสน

อย่างที่สาม เงินไร้สภาพคล่องอย่างสิ้นเชิง เงินต้นคุณถูกขังถอนออกไม่ได้ 14 ปี หากเดือดร้อนเงินต้องการถอนก่อนกำหนด เงินต้นจะถูกประกันหักออกไปมาก ดอกที่ได้มาแทบคืนเค้าไปหมด แถมยังขาดทุนเงินต้น เสียทั้งเงินเสียทั้งเวลา

ประกันพวกนี้มักเอาตัวเลข % มาหลอกว่าผลตอบแทน 200% , 224% คนไปเทียบกับฝากแบ้งที่จ่ายดอก 2-3% ก็ตาลุกวาว แต่ไอ้ 200%-300% ที่ว่ามันคิดจากทุนประกัน ไม่ได้คิดจากเงินต้นที่เราส่งไป อย่างของคุณทุนประกัน 2 แสน ครบกำหนดได้ 200% กิคือ 4 แสนกว่า แต่เงินต้น 2.6 M

ประกันแบบนี้ ไม่เรียกว่าซื้อเพื่อกระจายความเสี่ยงหรอกครับ คุณ ขาดทุน ตั้งแต่ที่ซื้อแล้ว แค่ไม่รู้ตัว ทั้งเงินจม ผลตอบแทนต่ำโดนเงินเฟ้อกินตายขึ้นมาเงินต้นก็หาย

ประกันแบบสะสมทรัพย์ ไม่คุ้มตรงไหน แต่ละตัวความไม่คุ้มก็แตกต่างกัน

ซึ่ง ถ้าประกันเป็นตัวนี้

อย่างแรกที่ ไม่คุ้มคือ ทุนประกันภัยต่ำมาก 2 แสนบาท คุณเสียชีวิตได้ 200% ของทุนประกันภัย คือ 400,000

แต่คุณส่งเงินไปครบแล้ว 2.6 M แต่เวลาคุณตาย เค้าจ่ายให้แค่ 4 แสน อีก 2.2 M หายไปกับสายลม พ่อแม่ ญาติ พี่น้องแทนที่จะได้มรดก 2 ล้านกว่ากลับไม่ได้ แบบนี้เอาไปฝากแบ้งซะยังดีกว่า เสียชีวิตไปเงิน 2.6 ล้าน ก็ตกแก่ทายาท

ตรงนี้คุณไปเช็คทุนประกันให้ดี ถ้าตามเงื่อนไขสูงสุด 2 แสนนี่น่าเกลียดไปหน่อย จ่ายไป 2.6 ล้านตายให้ 4 แสน แถม 4 แสนนั้นก็เงินคุณอีก

อย่างที่สอง ผลตอบแทนต่ำกว่า ผลิตภัณฑ์เงินฝากแบงค์ด้วยซ้ำ คิดง่ายๆ 2,6000,000 เอาไปฝากธนาคารหรือฝากประจำหรือฝาก ME BY TMB ที่ให้ดอก 2.55% คุณจะได้ดอกเดือนละ 5,525 บาทซึ่งมากกว่าที่ได้รับจากประกัน 2,500 บาท เท่าตัว โดยเงินฝากก็ได้รับการคุ้มครอง และถอนได้ทุกเวลาทุกวัน หรือ เอาไปซื้อฉลากออมสินแบบ 3 ปี ก็ได้ผลตอบแทนเดือนละ 5,000 กว่า ยังไม่รวมโอกาสถูกรางวัลใหญ่ที่ได้อาจได้เป็นหมื่นเป็นแสน

อย่างที่สาม เงินไร้สภาพคล่องอย่างสิ้นเชิง เงินต้นคุณถูกขังถอนออกไม่ได้ 14 ปี หากเดือดร้อนเงินต้องการถอนก่อนกำหนด เงินต้นจะถูกประกันหักออกไปมาก ดอกที่ได้มาแทบคืนเค้าไปหมด แถมยังขาดทุนเงินต้น เสียทั้งเงินเสียทั้งเวลา

ประกันพวกนี้มักเอาตัวเลข % มาหลอกว่าผลตอบแทน 200% , 224% คนไปเทียบกับฝากแบ้งที่จ่ายดอก 2-3% ก็ตาลุกวาว แต่ไอ้ 200%-300% ที่ว่ามันคิดจากทุนประกัน ไม่ได้คิดจากเงินต้นที่เราส่งไป อย่างของคุณทุนประกัน 2 แสน ครบกำหนดได้ 200% กิคือ 4 แสนกว่า แต่เงินต้น 2.6 M

ประกันแบบนี้ ไม่เรียกว่าซื้อเพื่อกระจายความเสี่ยงหรอกครับ คุณ ขาดทุน ตั้งแต่ที่ซื้อแล้ว แค่ไม่รู้ตัว ทั้งเงินจม ผลตอบแทนต่ำโดนเงินเฟ้อกินตายขึ้นมาเงินต้นก็หาย

สมาชิกหมายเลข 1016138 ถูกใจ, แก้มอ้น ถูกใจ, Doylesth ถูกใจ, achitra2000 ถูกใจ, kuroiyuki ทึ่ง, ผึ้งน้อยพเนจร หลงรัก, TIKSENG ถูกใจ, ช่อส้มสีขาว ถูกใจ, Kadomatsu ถูกใจ

แสดงความคิดเห็น

ใช้เงินเย็น 2 ล้าน 6 ฝากธนาคาร ได้เป็นเงินเฉลี่ย 2500 บาทต่อเดือน เป็นระยะเวลา 14 ปี คุ้มค่าไหมครับ

คือ ที่บ้านผมกระจายความเสี่ยงไปลงทุนหลายๆ อย่างครับ ซึ่งตัวผมเริ่มเข้ามารับทราบรายละเอียดจากที่บ้าน และมีสิทธิ์ตัดสินใจกับประเด็นในกระทู้นี้ครับ

ซึ่ง 1 ในการลงทุนอย่างนึง คือ ประกันเงินออมครับ (ขออภัยที่ผมงงกับรายละเอียดตอนแรกครับ เลยไม่ได้บอกไว้แต่แรก)

เจ้าหน้าที่ธนาคารไม่ได้หลอกครับ ที่บ้านผมรับทราบดีว่ามันคือประกันเงินออม

ที่บ้านใช้เงินเย็น (เงินนอน) 2,600,000 บาท ฝากธนาคารแห่งหนึ่งเป็นระยะเวลา 14 ปี ได้เป็นเงินกำไรรวมทั้งหมด 420,000 บาท

คิดเป็นเงินเฉลี่ย 2,500 บาทต่อเดือน ตลอดระยะเวลา 14 ปี

เงื่อนไขมีประมาณนี้ครับ

ฝาก 4 แสนกว่าทุกปี ต่อเนื่องเป็นเวลา 6 ปี (ครบ 6 ปี หยุดฝาก)

ได้เงินปันผลครั้งละประมาณ 6 หมื่น ทุก 2 ปี (ปีที่ 2 4 6 8 10 12 14) ผมลองหารดูแล้ว คิดเป็นเงินเฉลี่ย 2,500 บาทต่อเดือน ตลอดระยะเวลา 14 ปี

ตอนนี้ครบกำหนด 6 ปีแล้วครับ (จ่ายครบหมดแล้ว)

คำถามมีดังนี้ครับ

1. คุ้มค่าไหมครับ

2. แล้วถ้าไม่คุ้มค่า ควรจะไปลงทุนอะไรดีครับที่ความเสี่ยงต่ำหน่อย (กำลังเริ่มศึกษาครับ)

3. ตอนนี้ครบกำหนด 6 ปีแล้วครับ แล้วยังไงต่อครับ คือต้องรอครบ 14 ปีเหรอครับ

ปล... กำลังมึนครับ ตอนนี้ปวดหัวหลายเรื่องเลยครับ

รบกวนแนะนำด้วยครับ

ขอบคุณครับ