เคยเป็นกันไหมครับ… เวลาลองเข้าเว็บคำนวณเงินเกษียณทีไร หรือดูตาราง ผลที่ได้ออกมาคือ

"ต้องเก็บปีละหลายหมื่นบาท ถึงจะพอใช้ตอนเกษียณ"

พอเห็นตัวเลขก็ใจหายเลย แบบ เอาจริง ๆ เราเก็บได้ไม่ถึงแน่ ๆ แล้วก็รู้สึกว่าคงไปไม่รอด พึ่งลืมตาอ้าปากจะไปมีเงินเก็บขนาดนั้นได้ยังไง

แต่พอมาคิดดู ชีวิตจริงมันไม่ได้ตายตัวแบบที่ตารางคำนวณแสดงออกมาขนาดนาดนั้น มีบวกลบบ้าง บ้างช่วงคงผ่อนบ้าน หรืออะไรอีก

บางปีเรามีรายได้เยอะขึ้น ก็เก็บเพิ่มได้

บางปีมีภาระก็เก็บน้อยลง

หรือบางช่วงเรายังหาช่องทางสร้างผลตอบแทนได้ ไม่ใช่แค่เก็บเท่าเดิมตลอด

หรือคำนวณเงินเฟ้อถึงแค่เกษียณปีแรก แล้วคูณจำนวนปี

พอเจอแบบนี้ เลยคิดว่า “ทำไมไม่มีเครื่องมือที่ยืดหยุ่นกว่านี้?” 🤔

เลยลองทำ

เว็บคำนวณเงินเกษียณแบบเห็นภาพ ขึ้นมาคิดว่าหลายก็คงเจอปัญหาเหมือนกัน

หวังว่าจะเป็นประโยชน์กันครับ

สามารถใส่ตัวแปรได้ ปรับตามสถานการณ์ของตัวเอง

เห็นภาพกราฟแนวโน้มเงินออมไปเลยรอด ไม่รอด

ที่สำคัญคือ มันทำให้เราไม่รู้สึกสิ้นหวังเกินไป เห็นว่าแม้จะมีขึ้น ๆ ลง ๆ แต่ก็ยังพอวางแผนให้อนาคตมั่นคงได้

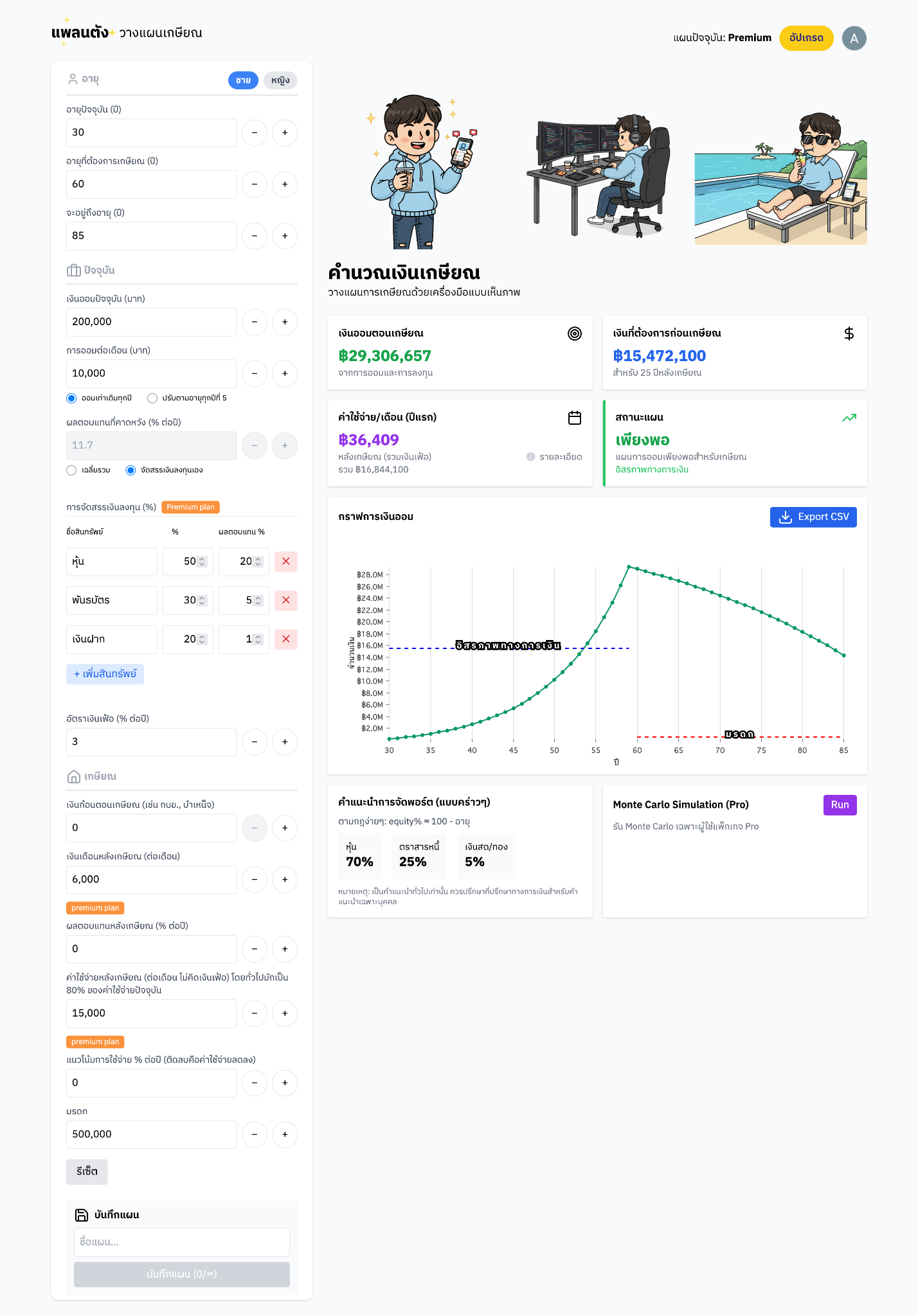

อายุ

อายุปัจจุบัน (ปี) → ตอนนี้เราอายุเท่าไหร่ ใช้เป็นจุดเริ่มต้นของการคำนวณ

อายุที่ต้องการเกษียณ (ปี) → อยากหยุดทำงานตอนอายุเท่าไหร่ เช่น 55, 60

จะอยู่ถึงอายุ (ปี) → สมมติว่าเราจะมีชีวิตถึงอายุเท่าไหร่ เช่น 85, 90 เพื่อคำนวณค่าใช้จ่ายไปจนถึงวันนั้น

ปัจจุบัน

เงินออมปัจจุบัน (บาท) → เงินก้อนที่เรามีอยู่แล้วตอนนี้

การออมต่อเดือน (บาท) → จำนวนเงินที่ตั้งใจเก็บเพิ่มทุกเดือน

ปรับได้ ออมเท่าเดิมทุกปี หรือ ปรับตามอายุทุกปีที่ 5 สมมติว่าอายุเพิ่มขึ้น รายได้มากขึ้น ก็จะเพิ่มเงินออมทุก ๆ 5 ปี (เลือกให้สมจริงมากขึ้น)

ผลตอบแทนที่คาดหวัง (% ต่อปี) → ค่ากำไรเฉลี่ยจากการลงทุน เช่น ฝากประจำ หุ้น กองทุน หรือจะใช้เลือกเองว่าจะลงทุนกี่ % ในสินทรัพย์ต่าง ๆ แล้วให้เฉลี่ยให้

อัตราเงินเฟ้อ (% ต่อปี) → เช่น 2%–3% ค่าข้าวที่แพงขึ้น

เกษียณ

เงินก้อนตอนเกษียณ → เงินที่ได้มาเพิ่มตอนเกษียณ เช่น กบข., เงินบำเหน็จ, กองทุนสำรองเลี้ยงชีพ

เงินเดือนหลังเกษียณ (ต่อเดือน) → รายได้ประจำที่ได้หลังเกษียณ เช่น บำนาญ เงินเดือนจากกองทุน

หรือรายได้เสริมอื่นๆ

ผลตอบแทนหลังเกษียณ (% ต่อปี) → ถ้าเงินที่มีตอนเกษีณไปลงทุนต่อหลังเกษียณ แบบเบาๆต่อจะรอดไหม ไม่ใช่แบบเอามาเก็บอย่างเดียวยังลงทุนต่อก็พอไปรอดได้นะ

ค่าใช้จ่ายหลังเกษียณ (ต่อเดือน) → ค่าใช้จ่ายตอนเกษียณ โดยทั่วไปใช้เกณฑ์ 70%-80% ของค่าใช้จ่ายตอนทำงาน

แนวโน้มการใช้จ่าย % ต่อปี → บางคนใช้จ่ายลดลงเมื่อแก่ (ติดลบ) หรืออาจเพิ่มขึ้น เช่น ค่าใช้จ่ายสุขภาพ ลองปรับเล่นกันดู

มรดก จำนวนเงินที่อยากเหลือไว้ให้ลูกหลานหรือครอบครัว

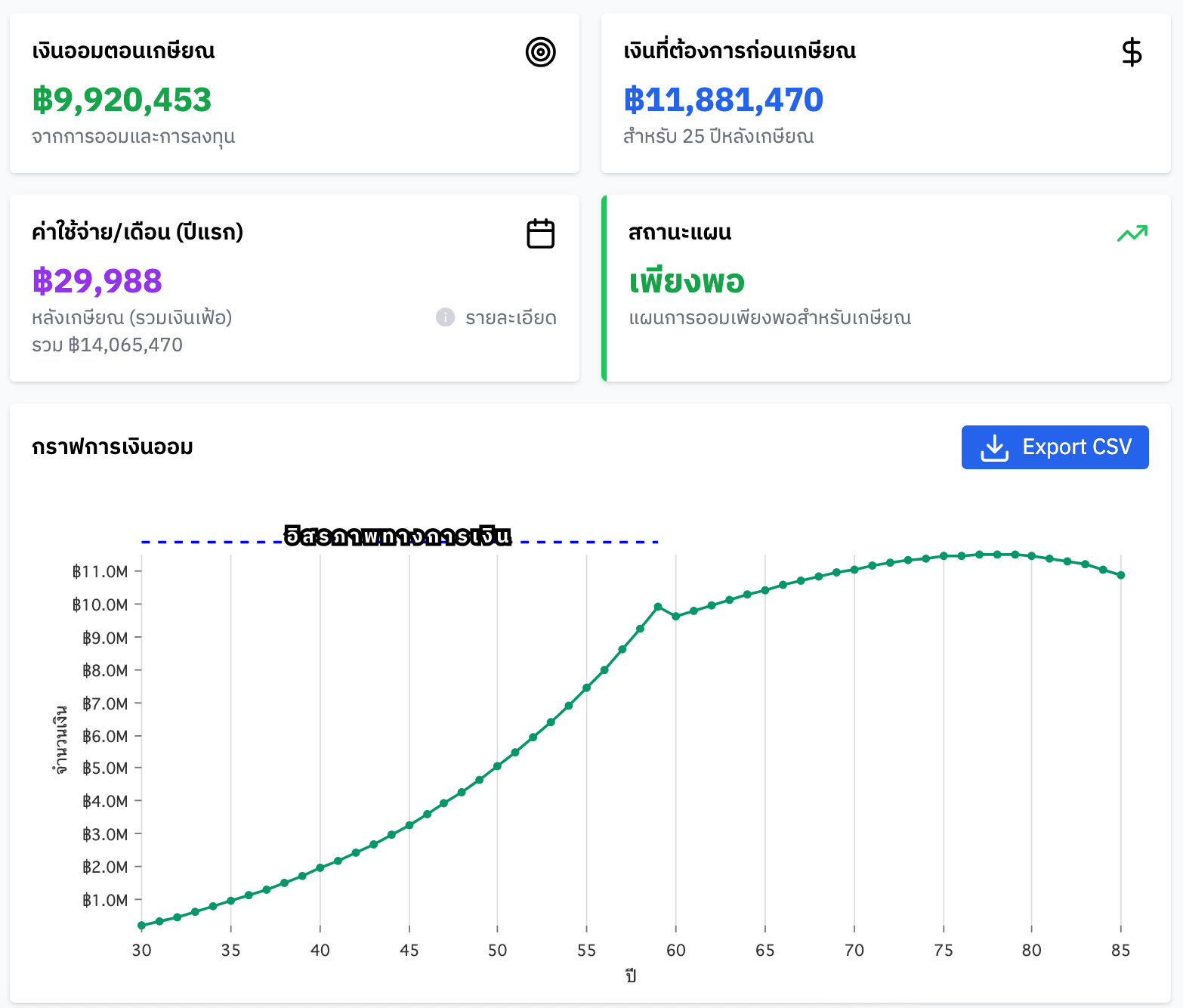

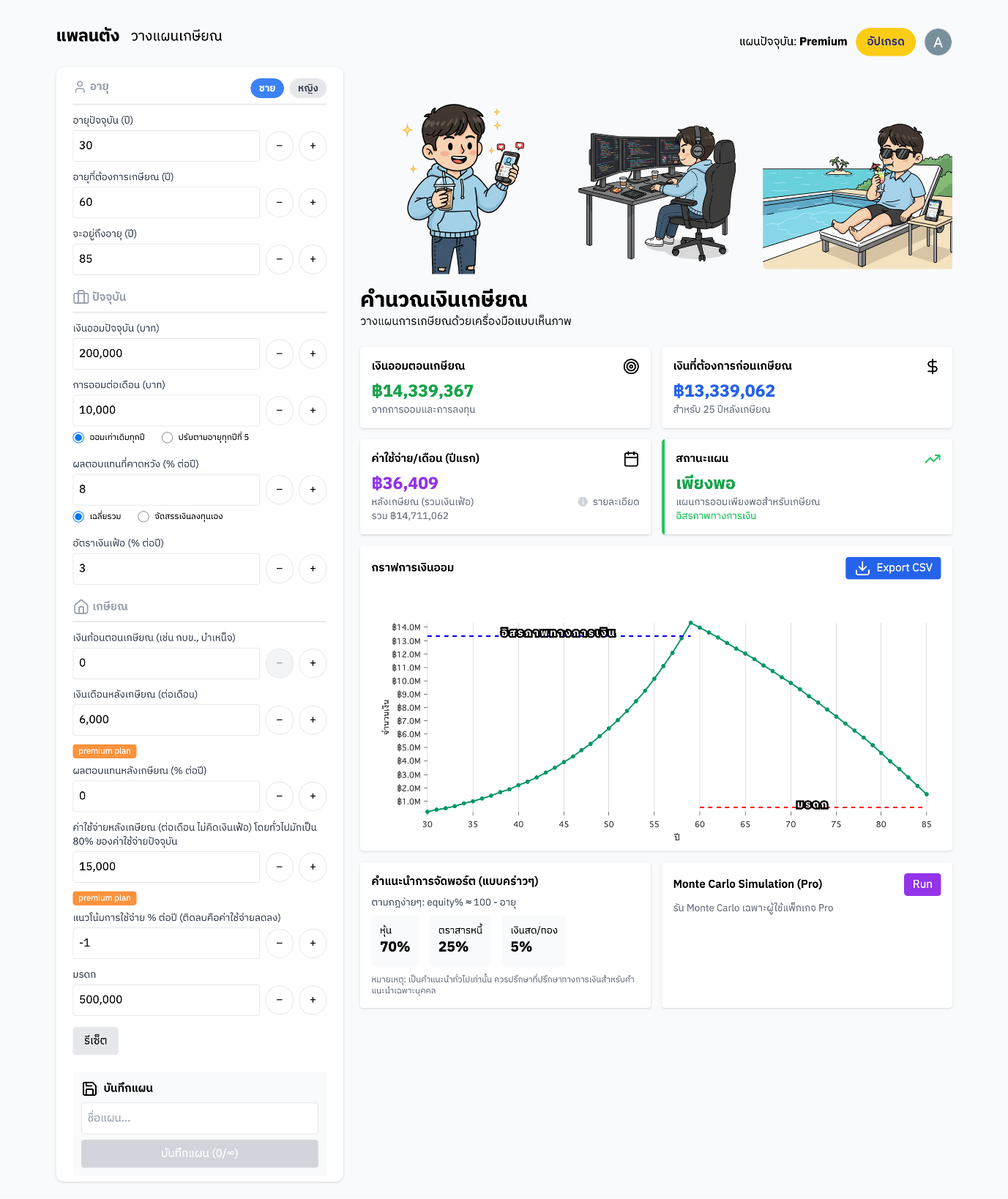

กราฟเคสมีอิสรภาพทางการเงิน

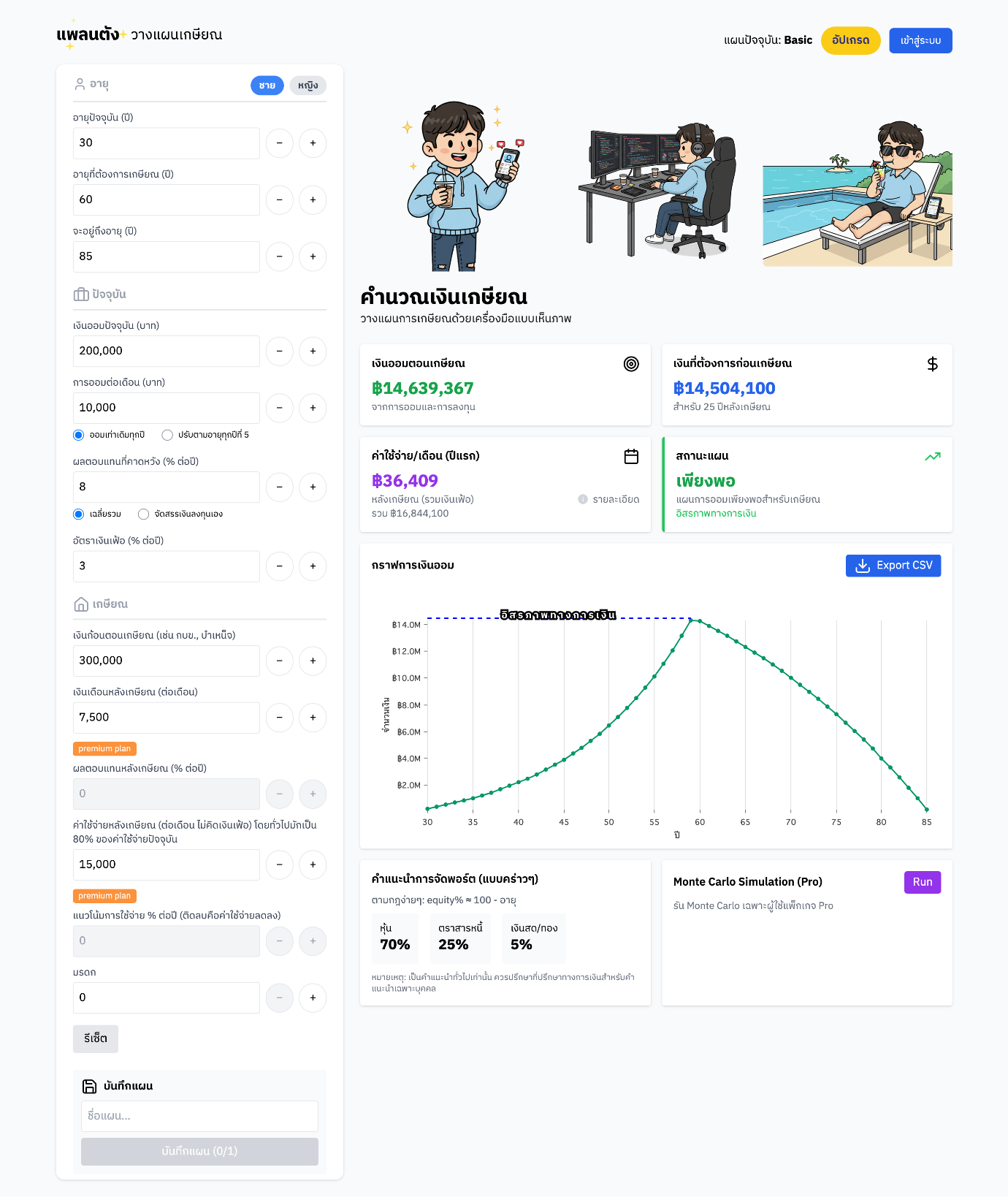

กราฟเคสเงินหมดก่อนตาย

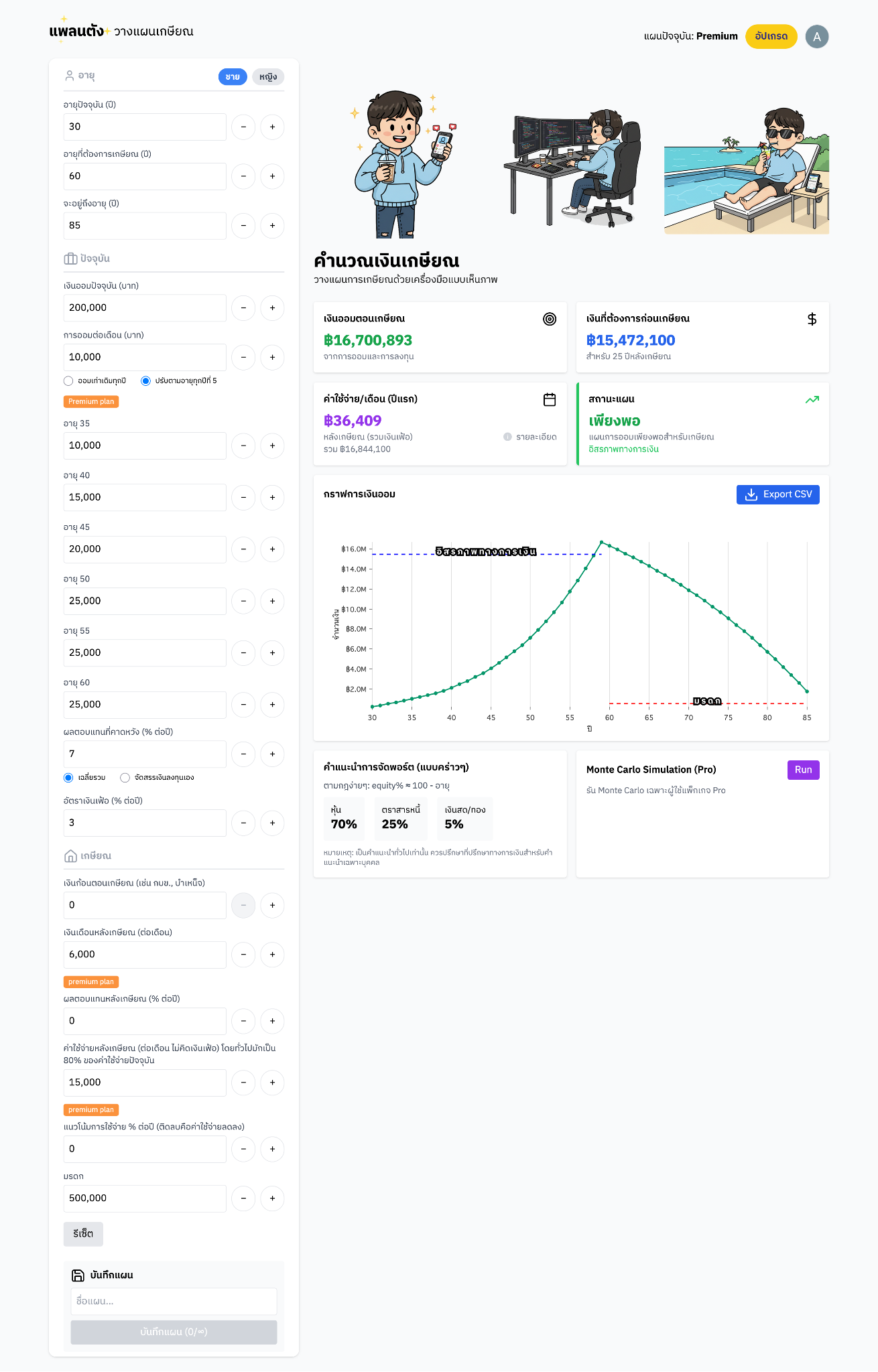

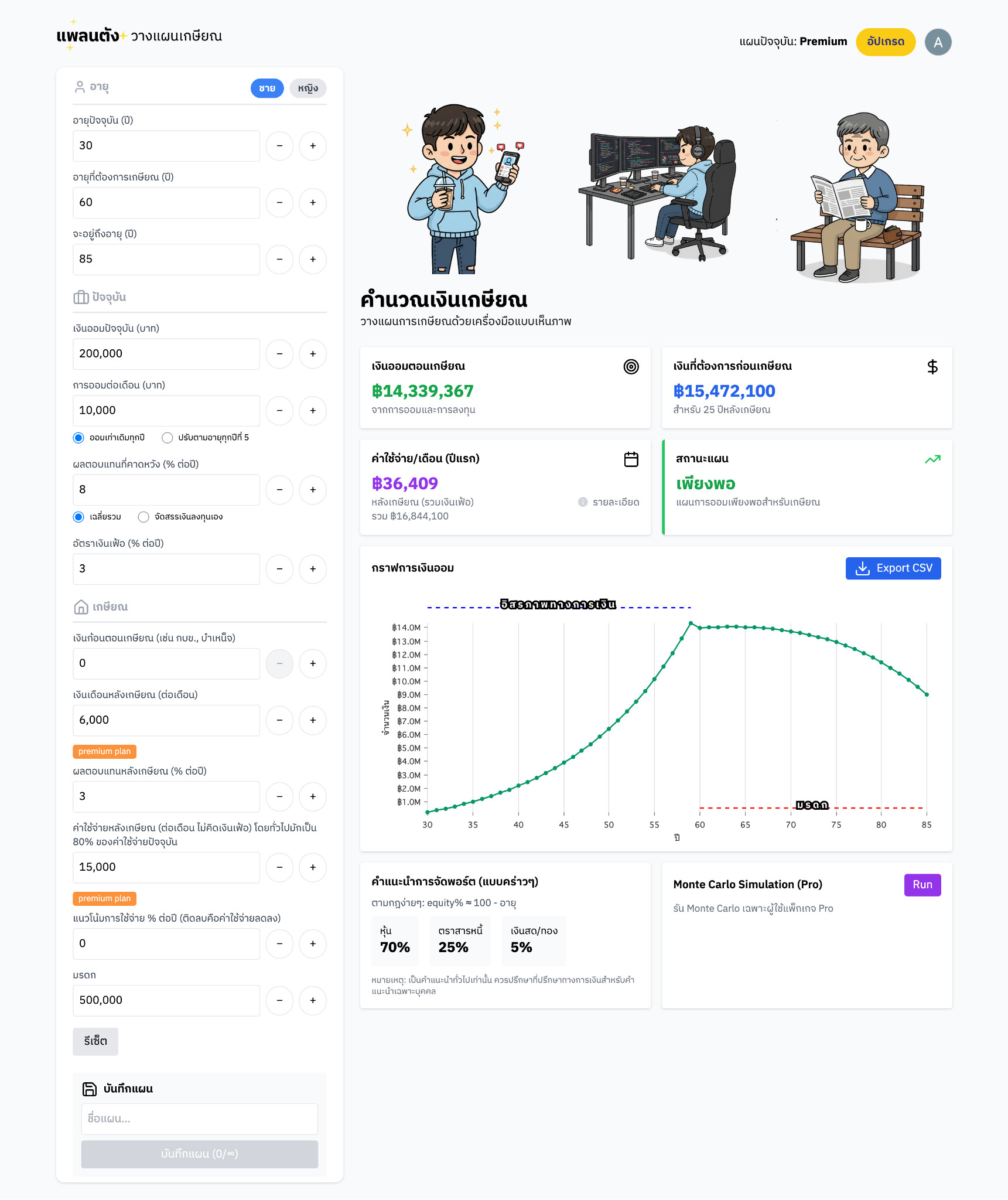

เคสออมเพิ่มตามอายุ

เคสปรับเงินตอบแทนตามสินทรัพย์

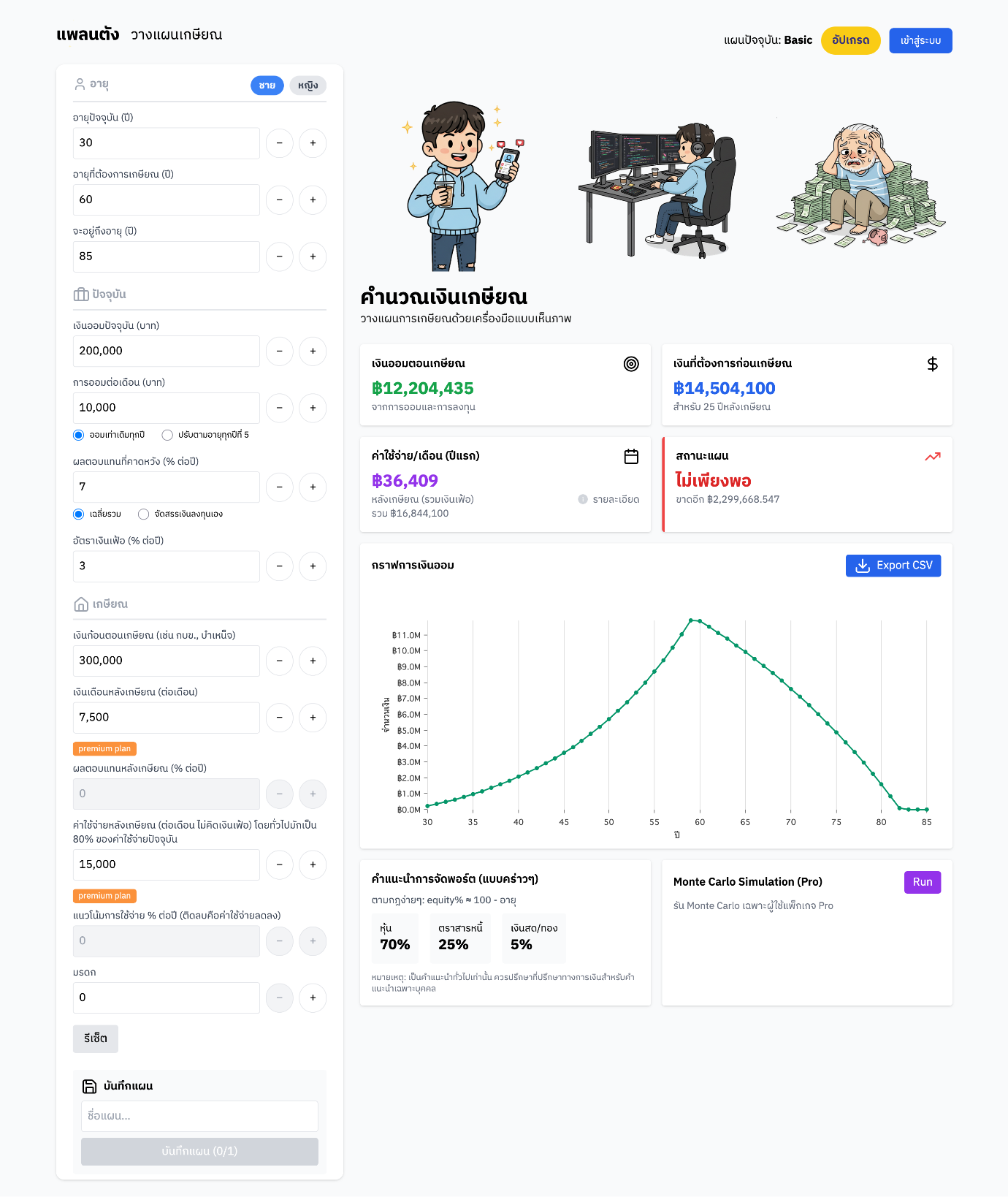

เคสเกษียณใช้เงินลดลง เส้นอิสรภาพก็จะลดลงต่ำมา

เคสปรับเงินตอบแทน หลังเกษียณ 3% จะเห็นว่าเราไม่ถึงอิสรภาพทางการเงินแต่เราก็อยู่รอดได้ไปจนแก่ได้ แบบไม่อดอยาก

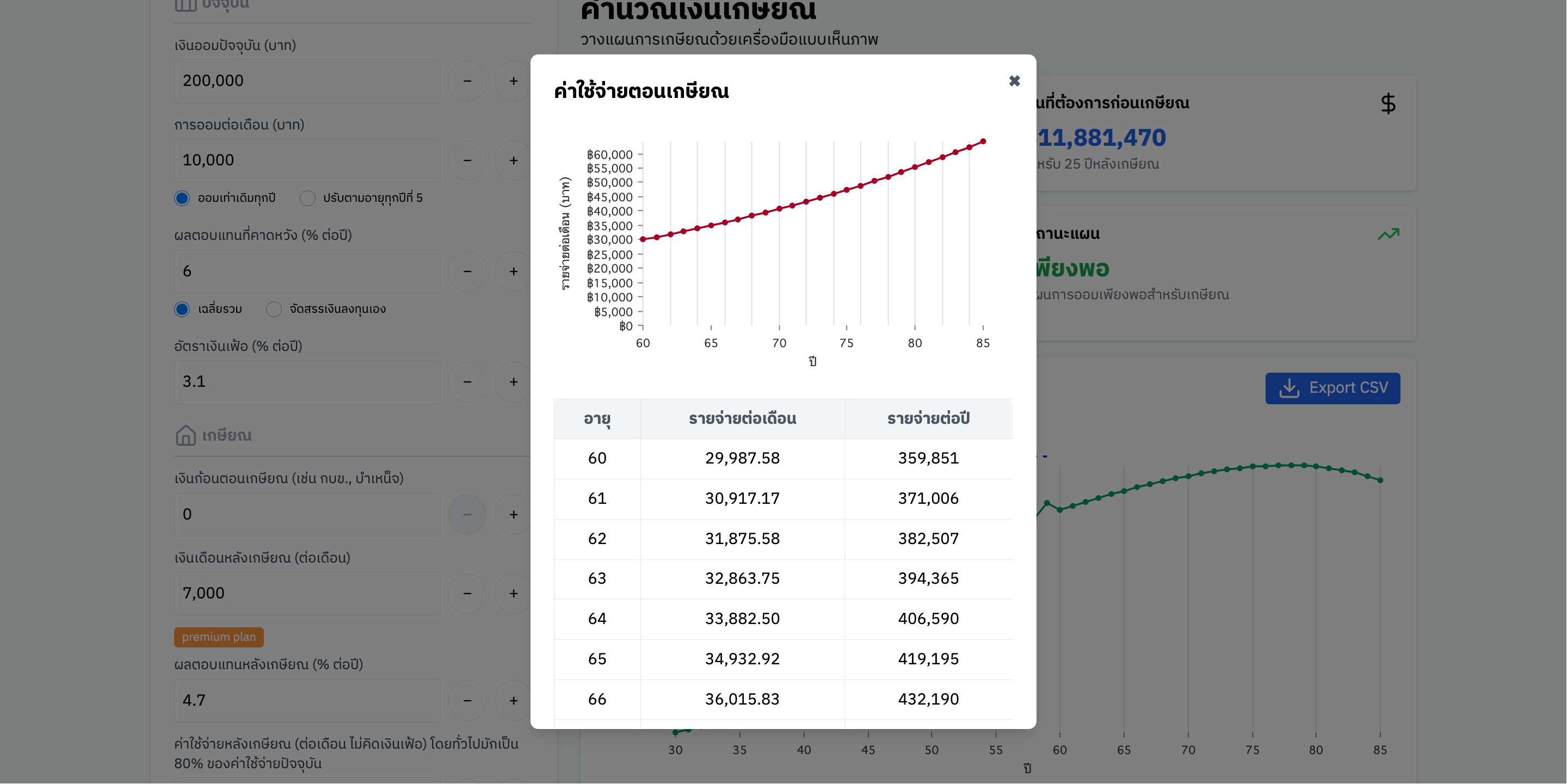

ส่วนค่าใช้จ่ายปีหลังเกษียณก็แจกแจงคำนวณให้แบบยังคิดเงินเฟ้ออยู่ ไม่ได้คำนวณแบบแค่ปีแรกแล้วคูณปีที่จะใช้เงินแบบธรรมดา

สำคัญคือ

เงินต้น X เวลา X ผลตอบแทน = อิสระทางการเงิน

เริ่มเร็วยิ่งดี ขอให้ทุกคนเกษียณสุขกันนะครับ

https://plantung.mymoneytoolkit.app/retirement

ฟีเจอร์อื่นๆกำลังตามมา

เกษียณใช้เงินเท่าไหร่ มาคำนวณเงินเกษียณแบบเห็นภาพด้วยเว็บ ตามเงื่อนไขของตัวเองกัน

"ต้องเก็บปีละหลายหมื่นบาท ถึงจะพอใช้ตอนเกษียณ"

พอเห็นตัวเลขก็ใจหายเลย แบบ เอาจริง ๆ เราเก็บได้ไม่ถึงแน่ ๆ แล้วก็รู้สึกว่าคงไปไม่รอด พึ่งลืมตาอ้าปากจะไปมีเงินเก็บขนาดนั้นได้ยังไง

แต่พอมาคิดดู ชีวิตจริงมันไม่ได้ตายตัวแบบที่ตารางคำนวณแสดงออกมาขนาดนาดนั้น มีบวกลบบ้าง บ้างช่วงคงผ่อนบ้าน หรืออะไรอีก

บางปีเรามีรายได้เยอะขึ้น ก็เก็บเพิ่มได้

บางปีมีภาระก็เก็บน้อยลง

หรือบางช่วงเรายังหาช่องทางสร้างผลตอบแทนได้ ไม่ใช่แค่เก็บเท่าเดิมตลอด

หรือคำนวณเงินเฟ้อถึงแค่เกษียณปีแรก แล้วคูณจำนวนปี

พอเจอแบบนี้ เลยคิดว่า “ทำไมไม่มีเครื่องมือที่ยืดหยุ่นกว่านี้?” 🤔

เลยลองทำ เว็บคำนวณเงินเกษียณแบบเห็นภาพ ขึ้นมาคิดว่าหลายก็คงเจอปัญหาเหมือนกัน

หวังว่าจะเป็นประโยชน์กันครับ

สามารถใส่ตัวแปรได้ ปรับตามสถานการณ์ของตัวเอง

เห็นภาพกราฟแนวโน้มเงินออมไปเลยรอด ไม่รอด

ที่สำคัญคือ มันทำให้เราไม่รู้สึกสิ้นหวังเกินไป เห็นว่าแม้จะมีขึ้น ๆ ลง ๆ แต่ก็ยังพอวางแผนให้อนาคตมั่นคงได้

อายุ

อายุปัจจุบัน (ปี) → ตอนนี้เราอายุเท่าไหร่ ใช้เป็นจุดเริ่มต้นของการคำนวณ

อายุที่ต้องการเกษียณ (ปี) → อยากหยุดทำงานตอนอายุเท่าไหร่ เช่น 55, 60

จะอยู่ถึงอายุ (ปี) → สมมติว่าเราจะมีชีวิตถึงอายุเท่าไหร่ เช่น 85, 90 เพื่อคำนวณค่าใช้จ่ายไปจนถึงวันนั้น

ปัจจุบัน

เงินออมปัจจุบัน (บาท) → เงินก้อนที่เรามีอยู่แล้วตอนนี้

การออมต่อเดือน (บาท) → จำนวนเงินที่ตั้งใจเก็บเพิ่มทุกเดือน

ปรับได้ ออมเท่าเดิมทุกปี หรือ ปรับตามอายุทุกปีที่ 5 สมมติว่าอายุเพิ่มขึ้น รายได้มากขึ้น ก็จะเพิ่มเงินออมทุก ๆ 5 ปี (เลือกให้สมจริงมากขึ้น)

ผลตอบแทนที่คาดหวัง (% ต่อปี) → ค่ากำไรเฉลี่ยจากการลงทุน เช่น ฝากประจำ หุ้น กองทุน หรือจะใช้เลือกเองว่าจะลงทุนกี่ % ในสินทรัพย์ต่าง ๆ แล้วให้เฉลี่ยให้

อัตราเงินเฟ้อ (% ต่อปี) → เช่น 2%–3% ค่าข้าวที่แพงขึ้น

เกษียณ

เงินก้อนตอนเกษียณ → เงินที่ได้มาเพิ่มตอนเกษียณ เช่น กบข., เงินบำเหน็จ, กองทุนสำรองเลี้ยงชีพ

เงินเดือนหลังเกษียณ (ต่อเดือน) → รายได้ประจำที่ได้หลังเกษียณ เช่น บำนาญ เงินเดือนจากกองทุน หรือรายได้เสริมอื่นๆ

ผลตอบแทนหลังเกษียณ (% ต่อปี) → ถ้าเงินที่มีตอนเกษีณไปลงทุนต่อหลังเกษียณ แบบเบาๆต่อจะรอดไหม ไม่ใช่แบบเอามาเก็บอย่างเดียวยังลงทุนต่อก็พอไปรอดได้นะ

ค่าใช้จ่ายหลังเกษียณ (ต่อเดือน) → ค่าใช้จ่ายตอนเกษียณ โดยทั่วไปใช้เกณฑ์ 70%-80% ของค่าใช้จ่ายตอนทำงาน

แนวโน้มการใช้จ่าย % ต่อปี → บางคนใช้จ่ายลดลงเมื่อแก่ (ติดลบ) หรืออาจเพิ่มขึ้น เช่น ค่าใช้จ่ายสุขภาพ ลองปรับเล่นกันดู

มรดก จำนวนเงินที่อยากเหลือไว้ให้ลูกหลานหรือครอบครัว

กราฟเคสมีอิสรภาพทางการเงิน

กราฟเคสเงินหมดก่อนตาย

เคสออมเพิ่มตามอายุ

เคสปรับเงินตอบแทนตามสินทรัพย์

เคสเกษียณใช้เงินลดลง เส้นอิสรภาพก็จะลดลงต่ำมา

เคสปรับเงินตอบแทน หลังเกษียณ 3% จะเห็นว่าเราไม่ถึงอิสรภาพทางการเงินแต่เราก็อยู่รอดได้ไปจนแก่ได้ แบบไม่อดอยาก

ส่วนค่าใช้จ่ายปีหลังเกษียณก็แจกแจงคำนวณให้แบบยังคิดเงินเฟ้ออยู่ ไม่ได้คำนวณแบบแค่ปีแรกแล้วคูณปีที่จะใช้เงินแบบธรรมดา

สำคัญคือ

เงินต้น X เวลา X ผลตอบแทน = อิสระทางการเงิน

เริ่มเร็วยิ่งดี ขอให้ทุกคนเกษียณสุขกันนะครับ

https://plantung.mymoneytoolkit.app/retirement

ฟีเจอร์อื่นๆกำลังตามมา