สรุปปัจจัยบวก

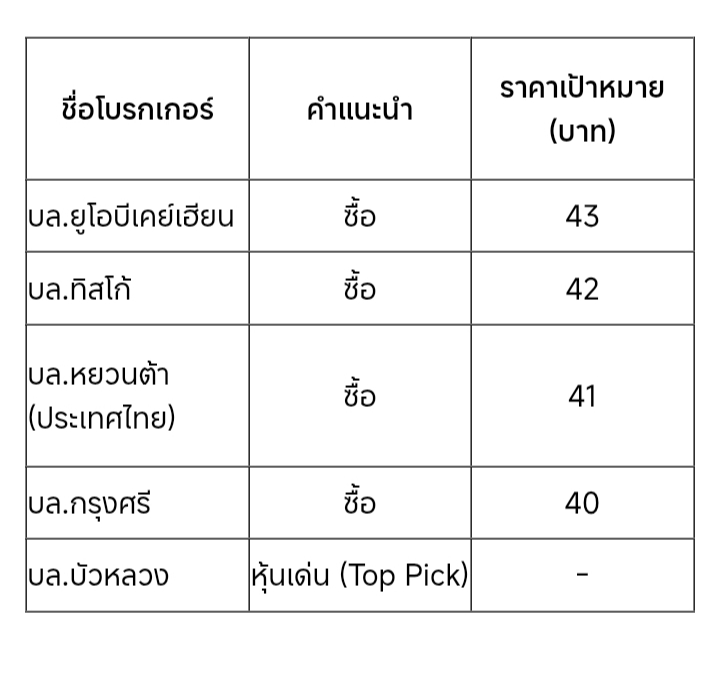

+ กำไรไตรมาส 1/69 มีแนวโน้มเติบโตแข็งแกร่ง: คาดการณ์กำไรสุทธิอยู่ในกรอบ 2.6 หมื่นล้านบาท (+44% YoY, +61% QoQ) โดยได้รับแรงหนุนจากธุรกิจก๊าซที่ฟื้นตัว และส่วนแบ่งกำไรจากบริษัทย่อยที่เพิ่มขึ้น (บล.กรุงศรี, บล.ยูโอบีเคย์เฮียน, บล.หยวนต้า)

+ ธุรกิจก๊าซธรรมชาติฟื้นตัวอย่างมีนัยสำคัญ: อานิสงส์จากการยกเลิกนโยบาย Single Gas Pool ช่วยลดต้นทุนวัตถุดิบโรงแยกก๊าซ (GSP) คาดเพิ่มกำไรสุทธิราว 5.8 พันล้านบาทในปี 2569 รวมถึงความต้องการใช้ก๊าซเข้าสู่ช่วง High Season ในไตรมาส 2/69 (บล.ทิสโก้, บล.ยูโอบีเคย์เฮียน, บล.หยวนต้า)

+ Supply พลังงานตึงตัวหนุนราคาขาย: สถานการณ์ความไม่สงบในตะวันออกกลางและการปิดช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันและ LNG ปรับตัวสูงขึ้น เป็นบวกต่อธุรกิจต้นน้ำและค่าการกลั่น (บล.กรุงศรี, บล.บัวหลวง)

+ การปรับโครงสร้างสินทรัพย์เพื่อสร้างมูลค่า: แผนการนำ PTT Tank Terminal (มูลค่าทางบัญชีประมาณ 1.61 หมื่นล้านบาท) มาสร้างมูลค่าเพิ่มผ่านพาร์ทเนอร์หรือการ IPO เป็นปัจจัยหนุนในอนาคต (บล.ทิสโก้)

+ อัตราผลตอบแทนเงินปันผลสูง: คาดการณ์เงินปันผล (DPS) ปี 2569 ที่ 2.30 บาท หรือคิดเป็น Dividend Yield ประมาณ 6% - 6.2% ซึ่งสูงเป็นลำดับต้นๆ ของตลาด (บล.ทิสโก้, บล.หยวนต้า)

+ ราคาหุ้นยังถูก (Undervalued): ปัจจุบันซื้อขายที่ PBV 0.9 เท่า และมีส่วนลดต่อ NAV (NAV Discount) กว้างถึง 31% ซึ่งเป็นระดับที่น่าสนใจที่สุดในรอบ 2 ปี (บล.ทิสโก้, บล.หยวนต้า)

สรุปปัจจัยลบ

- ความเสี่ยงจากกฎระเบียบภาครัฐ: แม้ปัจจุบันจะดูจำกัดกว่าช่วงปี 2565 แต่ยังเป็นปัจจัยที่ต้องติดตามเพราะกระทบต่อโครงสร้างราคาก๊าซ (บล.กรุงศรี, บล.ทิสโก้)

- ความผันผวนของราคาน้ำมันและสต็อกน้ำมัน: หากสถานการณ์สงครามคลี่คลาย อาจมีความเสี่ยงจากการขาดทุนสต็อกน้ำมัน (Stock Loss) ในช่วงไตรมาส 2/69 (บล.หยวนต้า)

- ผลประกอบการบางธุรกิจชะลอตัว: ธุรกิจโรงกลั่นและธุรกิจ Mobility (OR) อาจมีกำไรอ่อนตัวลงในบางช่วงเนื่องจากต้นทุนการจัดหาน้ำมันที่สูงขึ้น (บล.กรุงศรี, บล.หยวนต้า, บล.บัวหลวง)

ส่องกล้อง PTT : กำไร Q1/69 จ่อพุ่ง 44% จับตาธุรกิจก๊าซฯ คืนชีพหนุนงบโตยาว

สรุปปัจจัยบวก

+ กำไรไตรมาส 1/69 มีแนวโน้มเติบโตแข็งแกร่ง: คาดการณ์กำไรสุทธิอยู่ในกรอบ 2.6 หมื่นล้านบาท (+44% YoY, +61% QoQ) โดยได้รับแรงหนุนจากธุรกิจก๊าซที่ฟื้นตัว และส่วนแบ่งกำไรจากบริษัทย่อยที่เพิ่มขึ้น (บล.กรุงศรี, บล.ยูโอบีเคย์เฮียน, บล.หยวนต้า)

+ ธุรกิจก๊าซธรรมชาติฟื้นตัวอย่างมีนัยสำคัญ: อานิสงส์จากการยกเลิกนโยบาย Single Gas Pool ช่วยลดต้นทุนวัตถุดิบโรงแยกก๊าซ (GSP) คาดเพิ่มกำไรสุทธิราว 5.8 พันล้านบาทในปี 2569 รวมถึงความต้องการใช้ก๊าซเข้าสู่ช่วง High Season ในไตรมาส 2/69 (บล.ทิสโก้, บล.ยูโอบีเคย์เฮียน, บล.หยวนต้า)

+ Supply พลังงานตึงตัวหนุนราคาขาย: สถานการณ์ความไม่สงบในตะวันออกกลางและการปิดช่องแคบฮอร์มุซ ส่งผลให้ราคาน้ำมันและ LNG ปรับตัวสูงขึ้น เป็นบวกต่อธุรกิจต้นน้ำและค่าการกลั่น (บล.กรุงศรี, บล.บัวหลวง)

+ การปรับโครงสร้างสินทรัพย์เพื่อสร้างมูลค่า: แผนการนำ PTT Tank Terminal (มูลค่าทางบัญชีประมาณ 1.61 หมื่นล้านบาท) มาสร้างมูลค่าเพิ่มผ่านพาร์ทเนอร์หรือการ IPO เป็นปัจจัยหนุนในอนาคต (บล.ทิสโก้)

+ อัตราผลตอบแทนเงินปันผลสูง: คาดการณ์เงินปันผล (DPS) ปี 2569 ที่ 2.30 บาท หรือคิดเป็น Dividend Yield ประมาณ 6% - 6.2% ซึ่งสูงเป็นลำดับต้นๆ ของตลาด (บล.ทิสโก้, บล.หยวนต้า)

+ ราคาหุ้นยังถูก (Undervalued): ปัจจุบันซื้อขายที่ PBV 0.9 เท่า และมีส่วนลดต่อ NAV (NAV Discount) กว้างถึง 31% ซึ่งเป็นระดับที่น่าสนใจที่สุดในรอบ 2 ปี (บล.ทิสโก้, บล.หยวนต้า)

สรุปปัจจัยลบ

- ความเสี่ยงจากกฎระเบียบภาครัฐ: แม้ปัจจุบันจะดูจำกัดกว่าช่วงปี 2565 แต่ยังเป็นปัจจัยที่ต้องติดตามเพราะกระทบต่อโครงสร้างราคาก๊าซ (บล.กรุงศรี, บล.ทิสโก้)

- ความผันผวนของราคาน้ำมันและสต็อกน้ำมัน: หากสถานการณ์สงครามคลี่คลาย อาจมีความเสี่ยงจากการขาดทุนสต็อกน้ำมัน (Stock Loss) ในช่วงไตรมาส 2/69 (บล.หยวนต้า)

- ผลประกอบการบางธุรกิจชะลอตัว: ธุรกิจโรงกลั่นและธุรกิจ Mobility (OR) อาจมีกำไรอ่อนตัวลงในบางช่วงเนื่องจากต้นทุนการจัดหาน้ำมันที่สูงขึ้น (บล.กรุงศรี, บล.หยวนต้า, บล.บัวหลวง)