เพิ่งเห็นข่าวแล้วรู้สึกอยากแสดงความเห็นมาก

https://www.facebook.com/share/p/1KecPWy3ns/

สปส. ขับเคลื่อนนโยบาย รมว.แรงงาน เดินหน้า “โครงการลงทุนทางสังคม” ช่วยผู้ประกันตน – หนุนสถานประกอบการฝ่าวิกฤตค่าครองชีพ

นางสาวกาญจนา พูลแก้ว เลขาธิการสำนักงานประกันสังคม เปิดเผยว่า จากนโยบายของ นายจุลพันธ์ อมรวิวัฒน์ รัฐมนตรีว่าการกระทรวงแรงงาน ที่มุ่งบรรเทาผลกระทบจากสถานการณ์วิกฤตเศรษฐกิจโลก ซึ่งส่งผลให้ผู้ประกันตนต้องแบกรับภาระค่าใช้จ่ายเพิ่มขึ้น สำนักงานประกันสังคมจึงเร่งขับเคลื่อน “โครงการลงทุนทางสังคม” เพื่อช่วยเหลือทั้งผู้ประกันตนและสถานประกอบการอย่างเป็นรูปธรรม

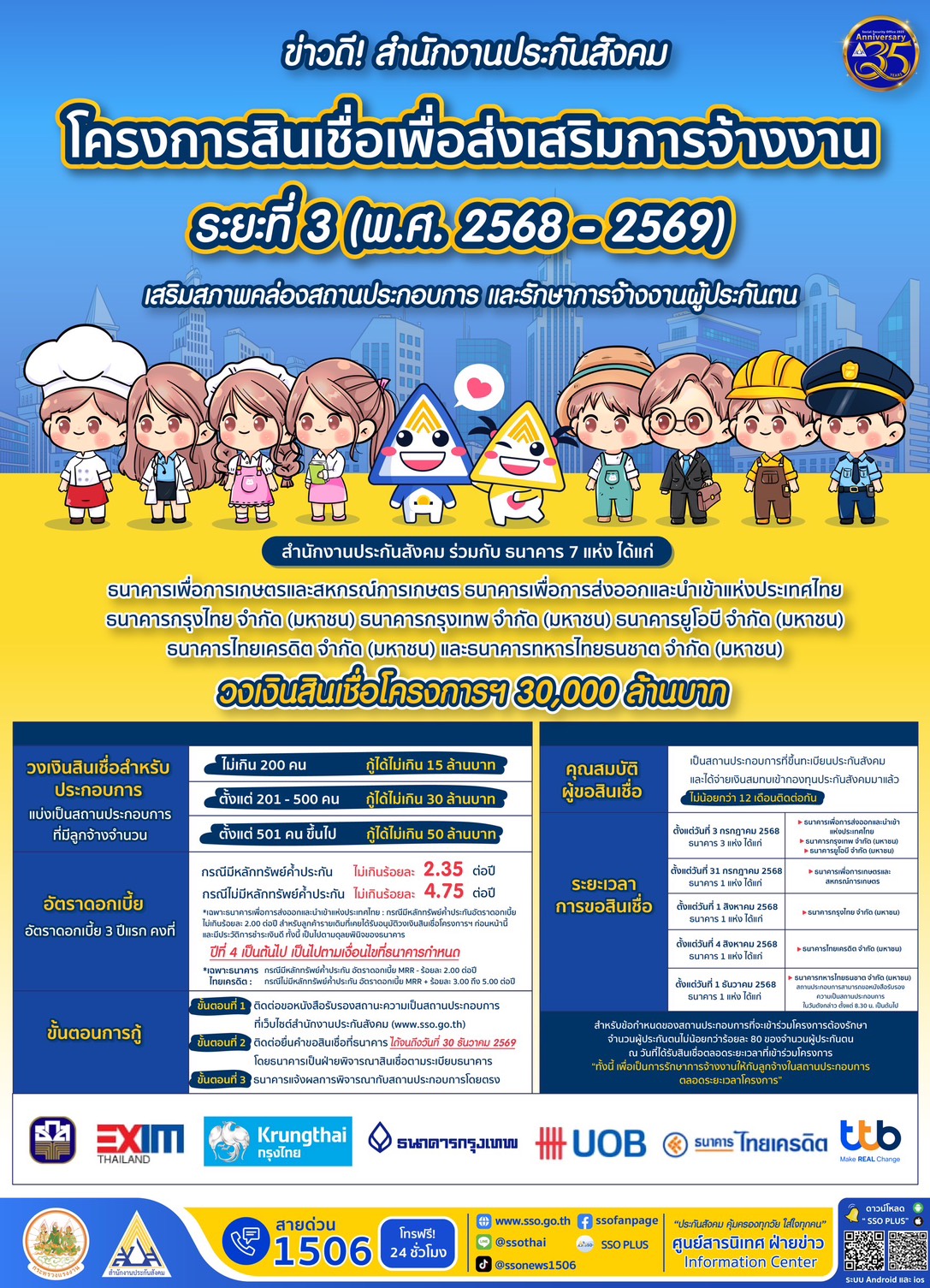

ในด้านการเสริมสภาพคล่องแก่ภาคธุรกิจ สำนักงานประกันสังคมได้ร่วมกับธนาคารพันธมิตร 7 แห่ง ได้แก่ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, ธนาคารกรุงเทพ จำกัด (มหาชน) ,ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย, ธนาคารกรุงไทย จำกัด (มหาชน), ธนาคารยูโอบี จำกัด (มหาชน), ธนาคารไทยเครดิต จำกัด (มหาชน) และธนาคารทหารไทยธนชาต จำกัด (มหาชน) จัดสรรวงเงินรวม 30,000 ล้านบาท เพื่อสนับสนุนสินเชื่อแก่สถานประกอบการให้มีสภาพคล่องทางธุรกิจและสามารถรักษาระดับการจ้างงาน โดยกำหนดวงเงินกู้ตั้งแต่ไม่เกิน 15 ล้านบาท ไปจนถึง 50 ล้านบาทตามขนาดกิจการ อัตราดอกเบี้ยคงที่ในช่วง 3 ปีแรก ไม่เกินร้อยละ 2.35 ต่อปี (กรณีมีหลักทรัพย์ค้ำประกัน) และไม่เกินร้อยละ 4.75 ต่อปี (กรณีไม่มีหลักทรัพย์ค้ำประกัน) สำหรับปีที่ 4 เป็นต้นไป อัตราดอกเบี้ยเป็นไปตามที่ธนาคารแต่ละแห่งกำหนด ทั้งนี้ ผู้ประกอบการที่เข้าร่วมโครงการต้องส่งเงินสมทบประกันสังคมต่อเนื่องไม่น้อยกว่า 12 เดือน และต้องรักษาการจ้างงานไม่น้อยกว่าร้อยละ 80 โดยเปิดให้ยื่นขอสินเชื่อได้ตั้งแต่วันที่ 3 กรกฎาคม 2568 ถึงวันที่ 30 ธันวาคม 2569 หรือจนกว่าจะครบวงเงินโครงการ (อย่างใดอย่างหนึ่งถึงก่อน) ผ่านการขอหนังสือรับรองสถานะความเป็นสถานประกอบการจากเว็บไซต์สำนักงานประกันสังคม

www.sso.go.th ก่อนติดต่อธนาคารที่เข้าร่วมโครงการ ซึ่งธนาคารเป็นผู้พิจารณาอนุมัติตามหลักเกณฑ์ของธนาคาร โดยปัจจุบันมีสถานประกอบการที่ได้รับอนุมัติสินเชื่อแล้วจำนวน 1,071 แห่ง สามารถรักษาการจ้างงานของลูกจ้างจำนวน 137,986 ราย คิดเป็นวงเงินรวม 11,347.52 ล้านบาท

________________________________________________________________________________

ความเห็นส่วนตัว

หน้าที่หลักของประกันสังคมคือการประกันความเสี่ยงของแรงงาน เช่น เจ็บป่วย ว่างงาน ทุพพลภาพ ชราภาพ กลไกคือ กองกลางเพื่อเฉลี่ยความเสี่ยง และจ่ายสิทธิเมื่อเกิดเหตุ ดังนั้นความชอบธรรมของการใช้เงินกองทุน จะผูกกับคำถามเดียว คือ ใช้เงินนี้แล้วช่วยลดความเสี่ยงของผู้ประกันตนได้จริงไหม

โครงการลงทุนทางสังคมมีตรรกะที่พอเชื่อมโยงได้คือการปล่อยสินเชื่อให้สถานประกอบการโดยมีเงื่อนไขต้องรักษาการจ้างงาน ≥ 80% เป้าหมายคือ ลดความเสี่ยงว่างงานของผู้ประกันตน ในเชิงทฤษฎี นี่คือการป้องกันความเสี่ยงล่วงหน้า ไม่ใช่แค่จ่ายเงินเมื่อเกิดปัญหาแล้ว

แต่ประเด็นวิพากษ์สำคัญอยู่ที่แม้จะเชื่อมโยงได้ แต่มีเส้นบางมากระหว่างการบริหารความเสี่ยงกับนโยบายเศรษฐกิจ เงินกองทุนถูกใช้เพื่อผู้ประกันตน หรือเพื่อพยุงธุรกิจ/เศรษฐกิจ ความเสี่ยงของสินเชื่อใครเป็นคนแบก ถ้าเสียหายจะกระทบกองทุนหรือไม่ ผลตอบแทนคุ้มกับความเสี่ยงหรือไม่ หรือเป็น soft policy loan แฝง

ถ้าตอบคำถามเหล่านี้ไม่ได้ชัด โครงการจะถูกมองว่าเอาเงินประกันสังคมไปทำนโยบายรัฐ

ประเด็นเชิงโครงสร้างที่ลึกกว่านั้นคือ ประกันสังคมเป็นกองทุนประกัน แต่ถูกรัฐมองว่าเป็นเครื่องมือเชิงนโยบายเศรษฐกิจ ซึ่งถ้าไม่กำหนดกรอบให้ชัด จะเกิดความเสี่ยงว่าประกันสังคมถูกขยายบทบาทเกินหน้าที่ ถูกใช้ตามนโยบายการเมือง และเอาเงินคนอื่นไปเสี่ยง

มีความเห็นคือ ถึงโครงการนี้ไม่ผิดหลักโดยอัตโนมัติ แต่จะชอบธรรมก็ต่อเมื่อพิสูจน์ได้ว่าลดความเสี่ยงของผู้ประกันตนได้จริง และไม่เปลี่ยนกองทุนให้กลายเป็นเครื่องมือทางเศรษฐกิจของรัฐ ถ้าขาดความโปร่งใสหรือวัดผลไม่ได้ก็จะกลายเป็นเอาเงินแรงงานไปอุ้มระบบเศรษฐกิจ มากกว่าปกป้องแรงงาน

สถิติการให้กู้เป็นเพียงจุดเริ่มต้น ที่น่าสนใจกว่าคือรายงานผลของโครงการสินเชื่อเฟสก่อนหน้า และการให้กู้นี้มีผลกระทบต่อการจ้างงานที่แท้จริงไหม หรือเป็นเพียงเงินกู้ดอกเบี้ยต่ำที่อาจไม่ต้องมีหลักทรัพย์ค้ำประกันก็ได้

ข่าวโครงการลงทุนทางสังคมของสำนักงานประกันสังคม

https://www.facebook.com/share/p/1KecPWy3ns/

สปส. ขับเคลื่อนนโยบาย รมว.แรงงาน เดินหน้า “โครงการลงทุนทางสังคม” ช่วยผู้ประกันตน – หนุนสถานประกอบการฝ่าวิกฤตค่าครองชีพ

นางสาวกาญจนา พูลแก้ว เลขาธิการสำนักงานประกันสังคม เปิดเผยว่า จากนโยบายของ นายจุลพันธ์ อมรวิวัฒน์ รัฐมนตรีว่าการกระทรวงแรงงาน ที่มุ่งบรรเทาผลกระทบจากสถานการณ์วิกฤตเศรษฐกิจโลก ซึ่งส่งผลให้ผู้ประกันตนต้องแบกรับภาระค่าใช้จ่ายเพิ่มขึ้น สำนักงานประกันสังคมจึงเร่งขับเคลื่อน “โครงการลงทุนทางสังคม” เพื่อช่วยเหลือทั้งผู้ประกันตนและสถานประกอบการอย่างเป็นรูปธรรม

ในด้านการเสริมสภาพคล่องแก่ภาคธุรกิจ สำนักงานประกันสังคมได้ร่วมกับธนาคารพันธมิตร 7 แห่ง ได้แก่ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร, ธนาคารกรุงเทพ จำกัด (มหาชน) ,ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย, ธนาคารกรุงไทย จำกัด (มหาชน), ธนาคารยูโอบี จำกัด (มหาชน), ธนาคารไทยเครดิต จำกัด (มหาชน) และธนาคารทหารไทยธนชาต จำกัด (มหาชน) จัดสรรวงเงินรวม 30,000 ล้านบาท เพื่อสนับสนุนสินเชื่อแก่สถานประกอบการให้มีสภาพคล่องทางธุรกิจและสามารถรักษาระดับการจ้างงาน โดยกำหนดวงเงินกู้ตั้งแต่ไม่เกิน 15 ล้านบาท ไปจนถึง 50 ล้านบาทตามขนาดกิจการ อัตราดอกเบี้ยคงที่ในช่วง 3 ปีแรก ไม่เกินร้อยละ 2.35 ต่อปี (กรณีมีหลักทรัพย์ค้ำประกัน) และไม่เกินร้อยละ 4.75 ต่อปี (กรณีไม่มีหลักทรัพย์ค้ำประกัน) สำหรับปีที่ 4 เป็นต้นไป อัตราดอกเบี้ยเป็นไปตามที่ธนาคารแต่ละแห่งกำหนด ทั้งนี้ ผู้ประกอบการที่เข้าร่วมโครงการต้องส่งเงินสมทบประกันสังคมต่อเนื่องไม่น้อยกว่า 12 เดือน และต้องรักษาการจ้างงานไม่น้อยกว่าร้อยละ 80 โดยเปิดให้ยื่นขอสินเชื่อได้ตั้งแต่วันที่ 3 กรกฎาคม 2568 ถึงวันที่ 30 ธันวาคม 2569 หรือจนกว่าจะครบวงเงินโครงการ (อย่างใดอย่างหนึ่งถึงก่อน) ผ่านการขอหนังสือรับรองสถานะความเป็นสถานประกอบการจากเว็บไซต์สำนักงานประกันสังคม www.sso.go.th ก่อนติดต่อธนาคารที่เข้าร่วมโครงการ ซึ่งธนาคารเป็นผู้พิจารณาอนุมัติตามหลักเกณฑ์ของธนาคาร โดยปัจจุบันมีสถานประกอบการที่ได้รับอนุมัติสินเชื่อแล้วจำนวน 1,071 แห่ง สามารถรักษาการจ้างงานของลูกจ้างจำนวน 137,986 ราย คิดเป็นวงเงินรวม 11,347.52 ล้านบาท

________________________________________________________________________________

ความเห็นส่วนตัว

หน้าที่หลักของประกันสังคมคือการประกันความเสี่ยงของแรงงาน เช่น เจ็บป่วย ว่างงาน ทุพพลภาพ ชราภาพ กลไกคือ กองกลางเพื่อเฉลี่ยความเสี่ยง และจ่ายสิทธิเมื่อเกิดเหตุ ดังนั้นความชอบธรรมของการใช้เงินกองทุน จะผูกกับคำถามเดียว คือ ใช้เงินนี้แล้วช่วยลดความเสี่ยงของผู้ประกันตนได้จริงไหม

โครงการลงทุนทางสังคมมีตรรกะที่พอเชื่อมโยงได้คือการปล่อยสินเชื่อให้สถานประกอบการโดยมีเงื่อนไขต้องรักษาการจ้างงาน ≥ 80% เป้าหมายคือ ลดความเสี่ยงว่างงานของผู้ประกันตน ในเชิงทฤษฎี นี่คือการป้องกันความเสี่ยงล่วงหน้า ไม่ใช่แค่จ่ายเงินเมื่อเกิดปัญหาแล้ว

แต่ประเด็นวิพากษ์สำคัญอยู่ที่แม้จะเชื่อมโยงได้ แต่มีเส้นบางมากระหว่างการบริหารความเสี่ยงกับนโยบายเศรษฐกิจ เงินกองทุนถูกใช้เพื่อผู้ประกันตน หรือเพื่อพยุงธุรกิจ/เศรษฐกิจ ความเสี่ยงของสินเชื่อใครเป็นคนแบก ถ้าเสียหายจะกระทบกองทุนหรือไม่ ผลตอบแทนคุ้มกับความเสี่ยงหรือไม่ หรือเป็น soft policy loan แฝง

ถ้าตอบคำถามเหล่านี้ไม่ได้ชัด โครงการจะถูกมองว่าเอาเงินประกันสังคมไปทำนโยบายรัฐ

ประเด็นเชิงโครงสร้างที่ลึกกว่านั้นคือ ประกันสังคมเป็นกองทุนประกัน แต่ถูกรัฐมองว่าเป็นเครื่องมือเชิงนโยบายเศรษฐกิจ ซึ่งถ้าไม่กำหนดกรอบให้ชัด จะเกิดความเสี่ยงว่าประกันสังคมถูกขยายบทบาทเกินหน้าที่ ถูกใช้ตามนโยบายการเมือง และเอาเงินคนอื่นไปเสี่ยง

มีความเห็นคือ ถึงโครงการนี้ไม่ผิดหลักโดยอัตโนมัติ แต่จะชอบธรรมก็ต่อเมื่อพิสูจน์ได้ว่าลดความเสี่ยงของผู้ประกันตนได้จริง และไม่เปลี่ยนกองทุนให้กลายเป็นเครื่องมือทางเศรษฐกิจของรัฐ ถ้าขาดความโปร่งใสหรือวัดผลไม่ได้ก็จะกลายเป็นเอาเงินแรงงานไปอุ้มระบบเศรษฐกิจ มากกว่าปกป้องแรงงาน

สถิติการให้กู้เป็นเพียงจุดเริ่มต้น ที่น่าสนใจกว่าคือรายงานผลของโครงการสินเชื่อเฟสก่อนหน้า และการให้กู้นี้มีผลกระทบต่อการจ้างงานที่แท้จริงไหม หรือเป็นเพียงเงินกู้ดอกเบี้ยต่ำที่อาจไม่ต้องมีหลักทรัพย์ค้ำประกันก็ได้