ตลาดชา-กาแฟอาเซียนพุ่งแตะ 9.9 พันล้านดอลลาร์สหรัฐ แข่งขันดุขึ้นจาก “ระบบหลังบ้าน-ดิจิทัล” ไทยขึ้นแท่นตลาดชาที่โตเร็วสุด 38% รับแรงหนุนดีลิเวอรี่ ขณะแบรนด์จีนรุกหนัก เปลี่ยนเกมทั้งอุตสาหกรรม

ตลาดร้านชาและกาแฟในเอเชียตะวันออกเฉียงใต้กำลังร้อนแรงขึ้นอย่างชัดเจน จากทั้งแบรนด์ท้องถิ่นและผู้เล่นต่างชาติ โดยเฉพาะจากจีนที่เร่งขยายสาขาเข้ามาแข่งขันอย่างต่อเนื่อง

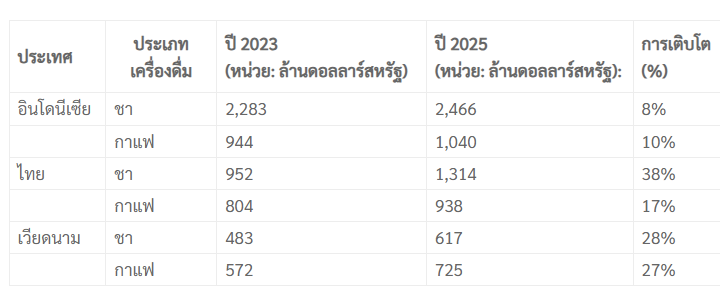

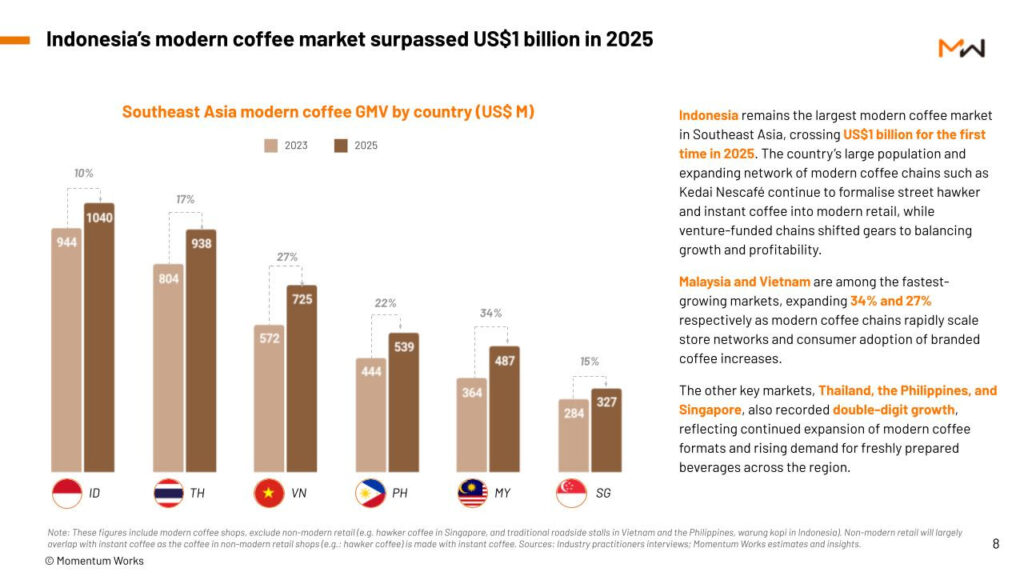

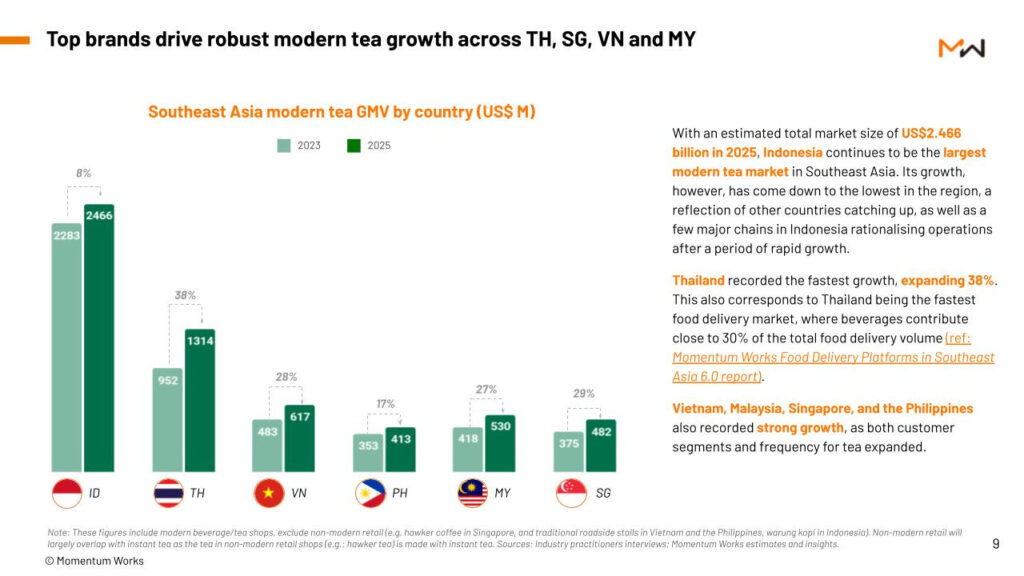

ข้อมูลจาก Momentum Works ระบุว่า ปี 2568 ตลาดรวมมีมูลค่าสูงถึง 9.9 พันล้านดอลลาร์สหรัฐ เพิ่มจาก 6.5 พันล้านดอลลาร์ในปี 2564 โดยอินโดนีเซียยังครองตลาดใหญ่สุด ตามด้วยไทยและเวียดนาม

จุดน่าสนใจคือ “ไทย” กลายเป็นตลาดชาที่เติบโตเร็วที่สุดในภูมิภาคถึง 38% สะท้อนการเปลี่ยนพฤติกรรมผู้บริโภคและแรงหนุนจากแพลตฟอร์มดีลิเวอรี่

ภาพรวมตลาดชา-กาแฟอาเซียน

ข้อมูลจาก Momentum Works บริษัทให้คำปรึกษาทางธุรกิจในสิงคโปร์ เปิดเผยข้อมูลว่า ปี 2025 ที่ผ่านมา ตลาดร้านกาแฟและชา ในภูมิภาคเอเชียตะวันออกเฉียงใต้ มีมูลค่าสูงถึง 9.9 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้นจาก 6.5 พันล้านดอลลาร์ในปี 2021) โดยอินโดนีเซีย มีขนาดตลาดใหญ่ที่สุด อันดับ 1 ตามด้วยไทย และเวียดนาม ส่วนประเทศที่มีอัตราการเติบโตสูงสุด คือ มาเลเซีย (ในกลุ่มกาแฟ) และไทย (ในกลุ่มชา)

พลวัตการแข่งขัน เปลี่ยนไปอย่างไร ?

ข้อมูลระบุถึงพลวัตของการแข่งขันของตลาดร้านชาและกาแฟ ที่มีความดุเดือดขึ้น และมีความเป็นระบบมากขึ้นกว่าในอดีต โดยมีประเด็นที่น่าสนใจ คือ

การแข่งขันด้วย “ระบบปฏิบัติการ” (System Competition) : ปัจจุบันแบรนด์ต่างๆ ไม่ได้แข่งขันกันเพียงแค่รสชาติเครื่องดื่ม การสร้างแบรนด์ หรือบรรยากาศภายในร้านอีกต่อไป แต่จุดชี้วัดชัยชนะที่แท้จริงคือ ความแข็งแกร่งของระบบปฏิบัติการที่อยู่เบื้องหลัง เช่น การจัดการห่วงโซ่อุปทาน โครงสร้างพื้นฐานการสั่งซื้อแบบดิจิทัล และขั้นตอนการทำงานหน้าร้าน ผู้ชนะในตลาดนี้จะไม่ใช่แค่คนที่มีเครื่องดื่มอร่อยที่สุดหรือมีสาขามากที่สุด แต่คือคนที่มีระบบแข็งแกร่งที่สุด

ยกระดับการทำงานสู่ระบบอุตสาหกรรม (Industrialisation) : แบรนด์ชั้นนำกำลังนำโมเดลแบบอุตสาหกรรมมาใช้ในการทำงาน ทั้งการใช้ระบบดิจิทัล ระบบอัตโนมัติ และการออกแบบผังร้านให้มีขั้นตอนการเตรียมเครื่องดื่มแบบ “สายพานการผลิต” ซึ่งช่วยเพิ่มขีดความสามารถในการผลิตได้อย่างก้าวกระโดด จากเดิมร้านทั่วไปอาจทำได้ 300-400 แก้วต่อวัน แต่ผู้นำตลาดสามารถขยับเพดานไปที่ 600-800 แก้วต่อวัน และเคยทำสถิติได้สูงถึงกว่า 9,000 แก้วต่อวันในหนึ่งสาขา

อิทธิพลจากกลยุทธ์แบรนด์จีน (Chinese Playbooks) : แบรนด์เครื่องดื่มจากจีนที่เข้ามาขยายสาขาอย่างรวดเร็ว ได้เข้ามาสร้างความคาดหวังและมาตรฐานใหม่ๆ ด้วยระบบการทำงานที่มีประสิทธิภาพสูงและกลยุทธ์ที่เน้นดิจิทัล (Digital-first) ส่งผลให้ผู้เล่นในท้องถิ่นต้องเรียนรู้ ปรับตัว และนำแนวทางเหล่านี้มาประยุกต์ใช้เพื่อรักษาขีดความสามารถในการแข่งขัน

ช่องทางออนไลน์กลายเป็นสิ่งที่ขาดไม่ได้ : แพลตฟอร์มฟู้ดดีลิเวอรี่และช่องทางดิจิทัลได้กลายเป็นปัจจัยหลักในการหาลูกค้าใหม่ (แบรนด์เล็กมักพึ่งพาวิธีนี้) ในขณะเดียวกัน แบรนด์ขนาดใหญ่ก็หันมาลงทุนพัฒนาแอปพลิเคชันของตนเองเพื่อรักษาฐานลูกค้าและเพิ่มโอกาสในการทำกำไรระยะยาว (LTV) รวมถึงลดการพึ่งพาแพลตฟอร์มภายนอก

แบรนด์ท้องถิ่นขยายตัวท้าชนแบรนด์ระดับโลก : แบรนด์ดาวรุ่งในแต่ละประเทศ (เช่น Zus Coffee และ Kopi Kenangan) ที่ประสบความสำเร็จในการสร้างฐานธุรกิจในบ้านเกิด กำลังเร่งสยายปีกออกสู่ประเทศอื่นๆ ในภูมิภาค ปัจจุบันมีแบรนด์เครื่องดื่มท้องถิ่นอย่างน้อย 8 แบรนด์ที่มีสาขาทะลุ 1,000 แห่ง ทำให้แบรนด์ท้องถิ่นเหล่านี้ยกระดับตัวเองขึ้นมาเป็นผู้ท้าชิงที่สามารถต่อกรกับทั้งแบรนด์ระดับสากลและแบรนด์ยักษ์ใหญ่จากจีนได้อย่างสูสี

การเลือกจุดยืนและการยอมได้อย่างเสียอย่าง (Forced Trade-offs) : ในสมรภูมินี้ไม่มีสูตรสำเร็จตายตัว แบรนด์ต่างๆ ต้องตัดสินใจเลือกว่าจะเล่นเกมรูปแบบไหน เช่น จะมุ่งเน้น ประสบการณ์พรีเมียม หรือ ความรวดเร็วแบบซื้อกลับ (Grab-and-go) จะควบคุมทราฟฟิกผ่านแอปตัวเอง หรือพึ่งพาทราฟฟิกจากแพลตฟอร์มดีลิเวอรี่ และจะปรับตัวเข้ากับท้องถิ่น (Localisation) หรือเน้นมาตรฐานแบบเดียวกันทั้งหมด (Standardisation) แบรนด์ไม่สามารถทำทุกอย่างพร้อมกันได้ทั้งหมด

“ออนไลน์-ดีลิเวอรี่” ขาดไม่ได้

ข้อมูลยังมีการระบุว่า ยอดสั่งซื้อเครื่องดื่มเพียงอย่างเดียว มีสัดส่วนสูงถึง เกือบ 30% ของปริมาณการสั่งอาหารผ่านแพลตฟอร์มฟู้ดดีลิเวอรี่ทั้งหมดในประเทศไทย ซึ่งเป็นปัจจัยสำคัญที่ดันให้ไทยกลายเป็นตลาดชาที่โตเร็วที่สุดในภูมิภาค (เติบโตพุ่งถึง 38%)

ขณะเดียวกัน ช่องทางออนไลน์ได้กลายเป็น “โครงสร้างพื้นฐานที่ขาดไม่ได้” โดยแบ่งกลยุทธ์ผู้เล่นชัดเจนคือ แบรนด์ขนาดเล็ก ต้องพึ่งพาแอปดีลิเวอรี่เพื่อดึงดูดลูกค้าใหม่ๆ ในขณะที่ แบรนด์ขนาดใหญ่ หันมาทุ่มสร้าง “แอปพลิเคชันของตัวเอง” เพื่อรักษาฐานลูกค้าเดิมให้อยู่กับแบรนด์ระยะยาวและเพิ่มโอกาสทำกำไรสูงสุด

แพลตฟอร์มเดลิเวอรี่และระบบสั่งซื้อแบบดิจิทัล (Digital ordering) ไม่ได้มีดีแค่ช่วยเพิ่มยอดขาย แต่เข้ามาพลิกโฉม “ตรรกะการทำงาน” (Operating logic) ของร้านไปจนถึงแนวคิดในการเลือกทำเลที่ตั้งสาขา ทำให้แบรนด์สามารถทลายขีดจำกัดเดิมและสยายปีกขยายสาขาได้อย่างรวดเร็ว

ตลาดประเทศไทย เป็นอย่างไร ?

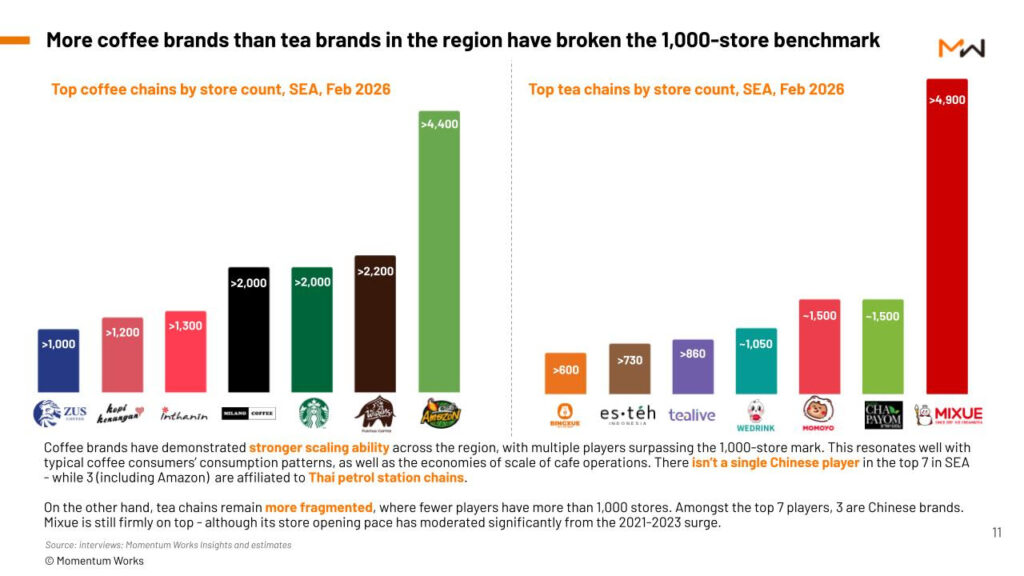

ขณะที่การแข่งขันของร้านชาและกาแฟในประเทศไทย ข้อมูลมีการระบุว่า ตลาดร้านกาแฟในไทย ผู้นำส่วนใหญ่เป็นแบรนด์ในเครือสถานีบริการน้ำมัน ที่มีจำนวนสาขามากที่สุด นำโดย คาเฟ่ อเมซอน (Café Amazon) ที่ครองความเป็นผู้นำด้วยจำนวนสาขาสูงสุดในภูมิภาคถึงกว่า 4,400 แห่ง ตามมาด้วย อินทนิล (Inthanin) มีจำนวนกว่า 1,300 สาขา และกาแฟพันธุ์ไทย (Punthai Coffee) กว่า 1,200 สาขา

ซึ่งทั้ง 3 แบรนด์นี้สามารถเจาะกลุ่มผู้บริโภคและทะยานขึ้นไปติดอันดับท็อป 7 แบรนด์กาแฟที่มีสาขามากที่สุดในระดับภูมิภาคเอเชียตะวันออกเฉียงใต้ได้สำเร็จ

ส่วนตลาดชาของไทยมีอัตราการเติบโตพุ่งสูงถึง 38% (มูลค่า 1,314 ล้านดอลลาร์สหรัฐในปี 2025) เติบโตเร็วที่สุดในกลุ่มประเทศอาเซียน ปัจจัยสำคัญมาจากตลาดฟู้ดเดลิเวอรีของไทยที่เติบโตเร็วที่สุด ซึ่งยอดสั่งเครื่องดื่มเพียงอย่างเดียวมีสัดส่วนสูงเกือบ 30% ของปริมาณการสั่งอาหารผ่านแพลตฟอร์มทั้งหมด

โดยมีแบรนด์ท้องถิ่นระดับท็อปอย่าง ชาพะยอม (Cha Payom) ขยายสาขาไปได้ถึงระดับ 1,500 แห่ง

สมรภูมิในไทยกำลังเผชิญกับการเข้ามาแข่งขันของแบรนด์ชาและกาแฟสัญชาติจีนหลายระลอก (เช่น Mixue, Chagee, Bingxue, ChaPanda, Wedrink ฯลฯ) แบรนด์เหล่านี้ไม่ได้มาแข่งขันด้วยแค่รสชาติ แต่มาพร้อมกับ “ระบบปฏิบัติการ” ที่เหนือกว่า ทั้งการใช้เทคโนโลยีดิจิทัล ระบบอัตโนมัติในการเตรียมเครื่องดื่ม และห่วงโซ่อุปทานที่ล้ำสมัย ซึ่งสร้างมาตรฐานใหม่และบีบให้ผู้เล่นในไทยต้องเร่งปรับตัว

แม้แบรนด์เครื่องดื่มจากจีนจะเข้ามาสยายปีกอย่างรวดเร็วในตลาดชา แต่สิ่งที่น่าสนใจคือ

ในกลุ่มแบรนด์กาแฟระดับท็อป 7 ของภูมิภาคเอเชียตะวันออกเฉียงใต้นั้น ยังไม่มีแบรนด์สัญชาติจีนเจาะเข้ามาติดอันดับได้เลย แสดงให้เห็นว่าแบรนด์กาแฟของไทยและแบรนด์ท้องถิ่นในภูมิภาคยังมีจุดแข็งที่สามารถต่อกรได้อย่างสูสี

อ่านข่าวต้นฉบับได้ที่ :

https://www.prachachat.net/marketing/news-1993097

ศึกชา-กาแฟอาเซียนเดือด 9.9 พันล้านเหรียญ ไทย “ตลาดชา” โตแรงสุด 38%

ตลาดร้านชาและกาแฟในเอเชียตะวันออกเฉียงใต้กำลังร้อนแรงขึ้นอย่างชัดเจน จากทั้งแบรนด์ท้องถิ่นและผู้เล่นต่างชาติ โดยเฉพาะจากจีนที่เร่งขยายสาขาเข้ามาแข่งขันอย่างต่อเนื่อง

ข้อมูลจาก Momentum Works ระบุว่า ปี 2568 ตลาดรวมมีมูลค่าสูงถึง 9.9 พันล้านดอลลาร์สหรัฐ เพิ่มจาก 6.5 พันล้านดอลลาร์ในปี 2564 โดยอินโดนีเซียยังครองตลาดใหญ่สุด ตามด้วยไทยและเวียดนาม

จุดน่าสนใจคือ “ไทย” กลายเป็นตลาดชาที่เติบโตเร็วที่สุดในภูมิภาคถึง 38% สะท้อนการเปลี่ยนพฤติกรรมผู้บริโภคและแรงหนุนจากแพลตฟอร์มดีลิเวอรี่

ภาพรวมตลาดชา-กาแฟอาเซียน

ข้อมูลจาก Momentum Works บริษัทให้คำปรึกษาทางธุรกิจในสิงคโปร์ เปิดเผยข้อมูลว่า ปี 2025 ที่ผ่านมา ตลาดร้านกาแฟและชา ในภูมิภาคเอเชียตะวันออกเฉียงใต้ มีมูลค่าสูงถึง 9.9 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้นจาก 6.5 พันล้านดอลลาร์ในปี 2021) โดยอินโดนีเซีย มีขนาดตลาดใหญ่ที่สุด อันดับ 1 ตามด้วยไทย และเวียดนาม ส่วนประเทศที่มีอัตราการเติบโตสูงสุด คือ มาเลเซีย (ในกลุ่มกาแฟ) และไทย (ในกลุ่มชา)

พลวัตการแข่งขัน เปลี่ยนไปอย่างไร ?

ข้อมูลระบุถึงพลวัตของการแข่งขันของตลาดร้านชาและกาแฟ ที่มีความดุเดือดขึ้น และมีความเป็นระบบมากขึ้นกว่าในอดีต โดยมีประเด็นที่น่าสนใจ คือ

การแข่งขันด้วย “ระบบปฏิบัติการ” (System Competition) : ปัจจุบันแบรนด์ต่างๆ ไม่ได้แข่งขันกันเพียงแค่รสชาติเครื่องดื่ม การสร้างแบรนด์ หรือบรรยากาศภายในร้านอีกต่อไป แต่จุดชี้วัดชัยชนะที่แท้จริงคือ ความแข็งแกร่งของระบบปฏิบัติการที่อยู่เบื้องหลัง เช่น การจัดการห่วงโซ่อุปทาน โครงสร้างพื้นฐานการสั่งซื้อแบบดิจิทัล และขั้นตอนการทำงานหน้าร้าน ผู้ชนะในตลาดนี้จะไม่ใช่แค่คนที่มีเครื่องดื่มอร่อยที่สุดหรือมีสาขามากที่สุด แต่คือคนที่มีระบบแข็งแกร่งที่สุด

ยกระดับการทำงานสู่ระบบอุตสาหกรรม (Industrialisation) : แบรนด์ชั้นนำกำลังนำโมเดลแบบอุตสาหกรรมมาใช้ในการทำงาน ทั้งการใช้ระบบดิจิทัล ระบบอัตโนมัติ และการออกแบบผังร้านให้มีขั้นตอนการเตรียมเครื่องดื่มแบบ “สายพานการผลิต” ซึ่งช่วยเพิ่มขีดความสามารถในการผลิตได้อย่างก้าวกระโดด จากเดิมร้านทั่วไปอาจทำได้ 300-400 แก้วต่อวัน แต่ผู้นำตลาดสามารถขยับเพดานไปที่ 600-800 แก้วต่อวัน และเคยทำสถิติได้สูงถึงกว่า 9,000 แก้วต่อวันในหนึ่งสาขา

อิทธิพลจากกลยุทธ์แบรนด์จีน (Chinese Playbooks) : แบรนด์เครื่องดื่มจากจีนที่เข้ามาขยายสาขาอย่างรวดเร็ว ได้เข้ามาสร้างความคาดหวังและมาตรฐานใหม่ๆ ด้วยระบบการทำงานที่มีประสิทธิภาพสูงและกลยุทธ์ที่เน้นดิจิทัล (Digital-first) ส่งผลให้ผู้เล่นในท้องถิ่นต้องเรียนรู้ ปรับตัว และนำแนวทางเหล่านี้มาประยุกต์ใช้เพื่อรักษาขีดความสามารถในการแข่งขัน

ช่องทางออนไลน์กลายเป็นสิ่งที่ขาดไม่ได้ : แพลตฟอร์มฟู้ดดีลิเวอรี่และช่องทางดิจิทัลได้กลายเป็นปัจจัยหลักในการหาลูกค้าใหม่ (แบรนด์เล็กมักพึ่งพาวิธีนี้) ในขณะเดียวกัน แบรนด์ขนาดใหญ่ก็หันมาลงทุนพัฒนาแอปพลิเคชันของตนเองเพื่อรักษาฐานลูกค้าและเพิ่มโอกาสในการทำกำไรระยะยาว (LTV) รวมถึงลดการพึ่งพาแพลตฟอร์มภายนอก

แบรนด์ท้องถิ่นขยายตัวท้าชนแบรนด์ระดับโลก : แบรนด์ดาวรุ่งในแต่ละประเทศ (เช่น Zus Coffee และ Kopi Kenangan) ที่ประสบความสำเร็จในการสร้างฐานธุรกิจในบ้านเกิด กำลังเร่งสยายปีกออกสู่ประเทศอื่นๆ ในภูมิภาค ปัจจุบันมีแบรนด์เครื่องดื่มท้องถิ่นอย่างน้อย 8 แบรนด์ที่มีสาขาทะลุ 1,000 แห่ง ทำให้แบรนด์ท้องถิ่นเหล่านี้ยกระดับตัวเองขึ้นมาเป็นผู้ท้าชิงที่สามารถต่อกรกับทั้งแบรนด์ระดับสากลและแบรนด์ยักษ์ใหญ่จากจีนได้อย่างสูสี

การเลือกจุดยืนและการยอมได้อย่างเสียอย่าง (Forced Trade-offs) : ในสมรภูมินี้ไม่มีสูตรสำเร็จตายตัว แบรนด์ต่างๆ ต้องตัดสินใจเลือกว่าจะเล่นเกมรูปแบบไหน เช่น จะมุ่งเน้น ประสบการณ์พรีเมียม หรือ ความรวดเร็วแบบซื้อกลับ (Grab-and-go) จะควบคุมทราฟฟิกผ่านแอปตัวเอง หรือพึ่งพาทราฟฟิกจากแพลตฟอร์มดีลิเวอรี่ และจะปรับตัวเข้ากับท้องถิ่น (Localisation) หรือเน้นมาตรฐานแบบเดียวกันทั้งหมด (Standardisation) แบรนด์ไม่สามารถทำทุกอย่างพร้อมกันได้ทั้งหมด

“ออนไลน์-ดีลิเวอรี่” ขาดไม่ได้

ข้อมูลยังมีการระบุว่า ยอดสั่งซื้อเครื่องดื่มเพียงอย่างเดียว มีสัดส่วนสูงถึง เกือบ 30% ของปริมาณการสั่งอาหารผ่านแพลตฟอร์มฟู้ดดีลิเวอรี่ทั้งหมดในประเทศไทย ซึ่งเป็นปัจจัยสำคัญที่ดันให้ไทยกลายเป็นตลาดชาที่โตเร็วที่สุดในภูมิภาค (เติบโตพุ่งถึง 38%)

ขณะเดียวกัน ช่องทางออนไลน์ได้กลายเป็น “โครงสร้างพื้นฐานที่ขาดไม่ได้” โดยแบ่งกลยุทธ์ผู้เล่นชัดเจนคือ แบรนด์ขนาดเล็ก ต้องพึ่งพาแอปดีลิเวอรี่เพื่อดึงดูดลูกค้าใหม่ๆ ในขณะที่ แบรนด์ขนาดใหญ่ หันมาทุ่มสร้าง “แอปพลิเคชันของตัวเอง” เพื่อรักษาฐานลูกค้าเดิมให้อยู่กับแบรนด์ระยะยาวและเพิ่มโอกาสทำกำไรสูงสุด

แพลตฟอร์มเดลิเวอรี่และระบบสั่งซื้อแบบดิจิทัล (Digital ordering) ไม่ได้มีดีแค่ช่วยเพิ่มยอดขาย แต่เข้ามาพลิกโฉม “ตรรกะการทำงาน” (Operating logic) ของร้านไปจนถึงแนวคิดในการเลือกทำเลที่ตั้งสาขา ทำให้แบรนด์สามารถทลายขีดจำกัดเดิมและสยายปีกขยายสาขาได้อย่างรวดเร็ว

ตลาดประเทศไทย เป็นอย่างไร ?

ขณะที่การแข่งขันของร้านชาและกาแฟในประเทศไทย ข้อมูลมีการระบุว่า ตลาดร้านกาแฟในไทย ผู้นำส่วนใหญ่เป็นแบรนด์ในเครือสถานีบริการน้ำมัน ที่มีจำนวนสาขามากที่สุด นำโดย คาเฟ่ อเมซอน (Café Amazon) ที่ครองความเป็นผู้นำด้วยจำนวนสาขาสูงสุดในภูมิภาคถึงกว่า 4,400 แห่ง ตามมาด้วย อินทนิล (Inthanin) มีจำนวนกว่า 1,300 สาขา และกาแฟพันธุ์ไทย (Punthai Coffee) กว่า 1,200 สาขา

ซึ่งทั้ง 3 แบรนด์นี้สามารถเจาะกลุ่มผู้บริโภคและทะยานขึ้นไปติดอันดับท็อป 7 แบรนด์กาแฟที่มีสาขามากที่สุดในระดับภูมิภาคเอเชียตะวันออกเฉียงใต้ได้สำเร็จ

ส่วนตลาดชาของไทยมีอัตราการเติบโตพุ่งสูงถึง 38% (มูลค่า 1,314 ล้านดอลลาร์สหรัฐในปี 2025) เติบโตเร็วที่สุดในกลุ่มประเทศอาเซียน ปัจจัยสำคัญมาจากตลาดฟู้ดเดลิเวอรีของไทยที่เติบโตเร็วที่สุด ซึ่งยอดสั่งเครื่องดื่มเพียงอย่างเดียวมีสัดส่วนสูงเกือบ 30% ของปริมาณการสั่งอาหารผ่านแพลตฟอร์มทั้งหมด

โดยมีแบรนด์ท้องถิ่นระดับท็อปอย่าง ชาพะยอม (Cha Payom) ขยายสาขาไปได้ถึงระดับ 1,500 แห่ง

สมรภูมิในไทยกำลังเผชิญกับการเข้ามาแข่งขันของแบรนด์ชาและกาแฟสัญชาติจีนหลายระลอก (เช่น Mixue, Chagee, Bingxue, ChaPanda, Wedrink ฯลฯ) แบรนด์เหล่านี้ไม่ได้มาแข่งขันด้วยแค่รสชาติ แต่มาพร้อมกับ “ระบบปฏิบัติการ” ที่เหนือกว่า ทั้งการใช้เทคโนโลยีดิจิทัล ระบบอัตโนมัติในการเตรียมเครื่องดื่ม และห่วงโซ่อุปทานที่ล้ำสมัย ซึ่งสร้างมาตรฐานใหม่และบีบให้ผู้เล่นในไทยต้องเร่งปรับตัว

แม้แบรนด์เครื่องดื่มจากจีนจะเข้ามาสยายปีกอย่างรวดเร็วในตลาดชา แต่สิ่งที่น่าสนใจคือ ในกลุ่มแบรนด์กาแฟระดับท็อป 7 ของภูมิภาคเอเชียตะวันออกเฉียงใต้นั้น ยังไม่มีแบรนด์สัญชาติจีนเจาะเข้ามาติดอันดับได้เลย แสดงให้เห็นว่าแบรนด์กาแฟของไทยและแบรนด์ท้องถิ่นในภูมิภาคยังมีจุดแข็งที่สามารถต่อกรได้อย่างสูสี

อ่านข่าวต้นฉบับได้ที่ : https://www.prachachat.net/marketing/news-1993097