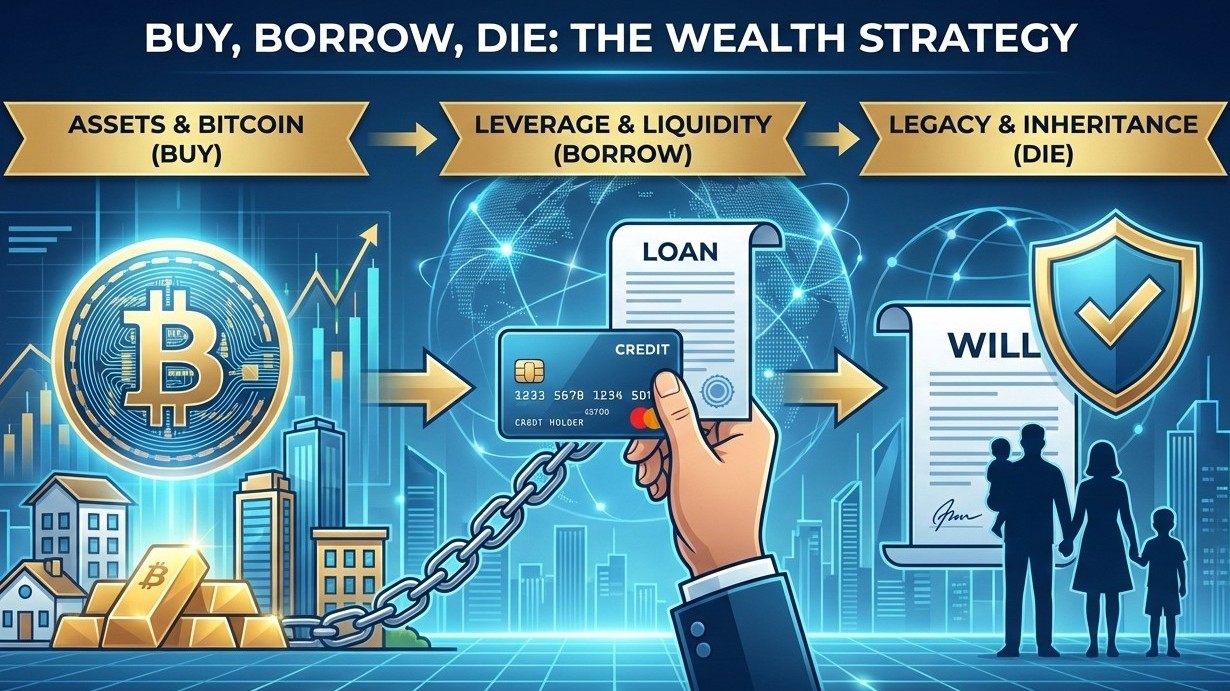

ในประเทศไทย กฎกติกาทางการเงินถูกแบ่งออกเป็น 2 มาตรฐาน ชุดแรกสำหรับคนทั่วไปที่เน้นหา "รายได้" ซึ่งต้องจ่ายภาษีก่อนใช้ชีวิต และชุดที่สองสำหรับคนรวยที่ใช้กลยุทธ์ "Buy, Borrow, Die" เพื่อสร้างความมั่งคั่งที่ยั่งยืนและไร้ภาระภาษี

1. BUY เปลี่ยน "รายได้" เป็น "สินทรัพย์" เพื่อหยุดการรั่วไหลของภาษี

คนรวยระดับ 0.1% ไม่เน้นการรับเงินเดือนสูงๆ เพราะฐานภาษีของไทยสูงถึง 35% แต่เขาเลือกสะสมความมั่งคั่งในรูปแบบ "สินทรัพย์" ที่สามารถเติบโตได้โดยไม่ต้องเสียภาษีระหว่างทาง (Unrealized Gain) ซึ่งในยุคนี้สินทรัพย์ที่ทรงพลังที่สุดคือ Bitcoin เนื่องจากถูกยอมรับในฐานะ Store of Value (แหล่งเก็บมูลค่า) แห่งยุคดิจิทัลที่มีโอกาสเติบโตสูงกว่าสินทรัพย์ดั้งเดิมอย่างทองคำ อสังหาริมทรัพย์ หรือแม้แต่ดัชนี S&P 500 หลายเท่าตัว ด้วยจำนวนที่จำกัดเพียง 21 ล้านเหรียญและคุณสมบัติที่โปร่งใสตรวจสอบได้ ทำให้ Bitcoin กลายเป็นอาวุธลับในการสร้างความมั่งคั่งที่ทิ้งห่างการออมเงินสดแบบเดิมอย่างไม่เห็นฝุ่น ที่สำคัญคือความได้เปรียบทางภาษีที่รุนแรง เพราะตราบใดที่คุณถือ Bitcoin หรือสินทรัพย์เหล่านี้ไว้โดยไม่ขาย มูลค่าที่เพิ่มขึ้นจะไม่ถูกนำมาคำนวณภาษีแม้แต่บาทเดียว ทำให้เงินทุนของคุณทำงานทบต้นได้เต็ม 100% โดยไม่ถูกตัดกำลังด้วยภาษีรายปีเหมือนมนุษย์เงินเดือน

2. BORROW ใช้ "เงินกู้" แทน "เงินสด" เพื่อสร้างกระแสเงินสดที่ไร้ภาษี

เมื่อต้องการเงินมาใช้ชีวิตหรูหรา คนรวยจะไม่ใช่วิธีขาย Bitcoin หรือหุ้นที่กำลังเติบโตออกมา เพราะเสียดายโอกาสในการเติบโตและไม่อยากเสียภาษี แต่จะใช้สินทรัพย์เหล่านั้นเป็น "หลักประกัน" เพื่อขอวงเงินกู้จากสถาบันการเงินมาใช้แทน ความเหนือชั้นคือในทางกฎหมายไทย "เงินกู้ไม่ถือเป็นรายได้" จึงไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา และหากอัตราการเติบโตของ Bitcoin สูงกว่าดอกเบี้ยเงินกู้ พวกเขาก็จะมีเงินใช้จ่ายมหาศาลโดยที่สินทรัพย์แม่ยังคงอยู่ครบและสร้างความมั่งคั่งต่อไปได้อย่างไม่สิ้นสุด

3. DIE ส่งต่อ "มรดก" เพื่อล้างประวัติศาสตร์ภาษีให้กลายเป็นศูนย์

ในด่านสุดท้าย การถือสินทรัพย์คุณภาพสูงไว้จนถึงวันส่งต่อมรดก คือการใช้กฎหมายไทยให้เป็นประโยชน์เพื่อล้างภาระภาษีที่สะสมมาทั้งชีวิต เนื่องจากกฎหมายไทยยกเว้นภาษีมรดกสำหรับทรัพย์สินที่มีมูลค่า ไม่เกิน 100 ล้านบาทต่อทายาทหนึ่งคน การส่งต่อ Bitcoin หรือสินทรัพย์ที่มีมูลค่าพุ่งทะยานจากอดีตจึงสามารถทำได้ภายใต้โครงสร้างการวางแผนมรดกที่ชาญฉลาด ทำให้ความมั่งคั่งมหาศาลถูกส่งถึงมือรุ่นลูกได้ครบถ้วนโดยไม่ต้องถูกหักแบ่งให้รัฐบาลแม้แต่บาทเดียว

บทสรุป

สำหรับกลยุทธ์นี้มีรัพย์มหาศาลและทีมกฎหมาย) แต่บทเรียนที่เรานำมาใช้ได้จริงคือ

1.เปลี่ยนจาก Income เป็น Wealth เลิกสะสมแค่เงินเดือน แต่เริ่มสะสมสินทรัพย์ที่เป็น Store of Value อย่าง Bitcoin เพราะมีศักยภาพเติบโตสูงที่สุดในปัจจุบัน

2.เน้นการถือยาว ปล่อยให้สินทรัพย์ทำงานในรูปแบบ Unrealized Gain ให้นานที่สุดเพื่อเลี่ยงภาษีอย่างถูกกฎหมาย

3.เล่นเกมที่กติกาเอื้อประโยชน์ เข้าใจกฎหมายภาษีของไทย เพื่อให้ทุกบาทที่คุณหามาได้ทำงานเพื่อตัวคุณเองอย่างแท้จริง

"คนรวยไม่ได้เก่งกว่าเราเสมอไป แต่เขาเลือกเล่นในเกมที่กติกาเอื้อประโยชน์ให้เขามากที่สุด"

สูตรลับ "Buy, Borrow, Die" ทำไมคนรวยยิ่งรวย ภาษียิ่งทำอะไรไม่ได้

ในประเทศไทย กฎกติกาทางการเงินถูกแบ่งออกเป็น 2 มาตรฐาน ชุดแรกสำหรับคนทั่วไปที่เน้นหา "รายได้" ซึ่งต้องจ่ายภาษีก่อนใช้ชีวิต และชุดที่สองสำหรับคนรวยที่ใช้กลยุทธ์ "Buy, Borrow, Die" เพื่อสร้างความมั่งคั่งที่ยั่งยืนและไร้ภาระภาษี

1. BUY เปลี่ยน "รายได้" เป็น "สินทรัพย์" เพื่อหยุดการรั่วไหลของภาษี

คนรวยระดับ 0.1% ไม่เน้นการรับเงินเดือนสูงๆ เพราะฐานภาษีของไทยสูงถึง 35% แต่เขาเลือกสะสมความมั่งคั่งในรูปแบบ "สินทรัพย์" ที่สามารถเติบโตได้โดยไม่ต้องเสียภาษีระหว่างทาง (Unrealized Gain) ซึ่งในยุคนี้สินทรัพย์ที่ทรงพลังที่สุดคือ Bitcoin เนื่องจากถูกยอมรับในฐานะ Store of Value (แหล่งเก็บมูลค่า) แห่งยุคดิจิทัลที่มีโอกาสเติบโตสูงกว่าสินทรัพย์ดั้งเดิมอย่างทองคำ อสังหาริมทรัพย์ หรือแม้แต่ดัชนี S&P 500 หลายเท่าตัว ด้วยจำนวนที่จำกัดเพียง 21 ล้านเหรียญและคุณสมบัติที่โปร่งใสตรวจสอบได้ ทำให้ Bitcoin กลายเป็นอาวุธลับในการสร้างความมั่งคั่งที่ทิ้งห่างการออมเงินสดแบบเดิมอย่างไม่เห็นฝุ่น ที่สำคัญคือความได้เปรียบทางภาษีที่รุนแรง เพราะตราบใดที่คุณถือ Bitcoin หรือสินทรัพย์เหล่านี้ไว้โดยไม่ขาย มูลค่าที่เพิ่มขึ้นจะไม่ถูกนำมาคำนวณภาษีแม้แต่บาทเดียว ทำให้เงินทุนของคุณทำงานทบต้นได้เต็ม 100% โดยไม่ถูกตัดกำลังด้วยภาษีรายปีเหมือนมนุษย์เงินเดือน

2. BORROW ใช้ "เงินกู้" แทน "เงินสด" เพื่อสร้างกระแสเงินสดที่ไร้ภาษี

เมื่อต้องการเงินมาใช้ชีวิตหรูหรา คนรวยจะไม่ใช่วิธีขาย Bitcoin หรือหุ้นที่กำลังเติบโตออกมา เพราะเสียดายโอกาสในการเติบโตและไม่อยากเสียภาษี แต่จะใช้สินทรัพย์เหล่านั้นเป็น "หลักประกัน" เพื่อขอวงเงินกู้จากสถาบันการเงินมาใช้แทน ความเหนือชั้นคือในทางกฎหมายไทย "เงินกู้ไม่ถือเป็นรายได้" จึงไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา และหากอัตราการเติบโตของ Bitcoin สูงกว่าดอกเบี้ยเงินกู้ พวกเขาก็จะมีเงินใช้จ่ายมหาศาลโดยที่สินทรัพย์แม่ยังคงอยู่ครบและสร้างความมั่งคั่งต่อไปได้อย่างไม่สิ้นสุด

3. DIE ส่งต่อ "มรดก" เพื่อล้างประวัติศาสตร์ภาษีให้กลายเป็นศูนย์

ในด่านสุดท้าย การถือสินทรัพย์คุณภาพสูงไว้จนถึงวันส่งต่อมรดก คือการใช้กฎหมายไทยให้เป็นประโยชน์เพื่อล้างภาระภาษีที่สะสมมาทั้งชีวิต เนื่องจากกฎหมายไทยยกเว้นภาษีมรดกสำหรับทรัพย์สินที่มีมูลค่า ไม่เกิน 100 ล้านบาทต่อทายาทหนึ่งคน การส่งต่อ Bitcoin หรือสินทรัพย์ที่มีมูลค่าพุ่งทะยานจากอดีตจึงสามารถทำได้ภายใต้โครงสร้างการวางแผนมรดกที่ชาญฉลาด ทำให้ความมั่งคั่งมหาศาลถูกส่งถึงมือรุ่นลูกได้ครบถ้วนโดยไม่ต้องถูกหักแบ่งให้รัฐบาลแม้แต่บาทเดียว

บทสรุป

สำหรับกลยุทธ์นี้มีรัพย์มหาศาลและทีมกฎหมาย) แต่บทเรียนที่เรานำมาใช้ได้จริงคือ

1.เปลี่ยนจาก Income เป็น Wealth เลิกสะสมแค่เงินเดือน แต่เริ่มสะสมสินทรัพย์ที่เป็น Store of Value อย่าง Bitcoin เพราะมีศักยภาพเติบโตสูงที่สุดในปัจจุบัน

2.เน้นการถือยาว ปล่อยให้สินทรัพย์ทำงานในรูปแบบ Unrealized Gain ให้นานที่สุดเพื่อเลี่ยงภาษีอย่างถูกกฎหมาย

3.เล่นเกมที่กติกาเอื้อประโยชน์ เข้าใจกฎหมายภาษีของไทย เพื่อให้ทุกบาทที่คุณหามาได้ทำงานเพื่อตัวคุณเองอย่างแท้จริง

"คนรวยไม่ได้เก่งกว่าเราเสมอไป แต่เขาเลือกเล่นในเกมที่กติกาเอื้อประโยชน์ให้เขามากที่สุด"