คาดยอดลงทะเบียนถล่มทลายเกิน 1 ล้านบัญชีวันแรก ลงทะเบียนก่อนได้รับสิทธิ์ก่อน ช้าอดหมดนะ สำหรับหนี้ไม่เกิน 100,000 บาท

โครงการ

"ปิดหนี้ไว ไปต่อได้" ที่กำลังจะเริ่มต้นในปี 2569 ถูกนิยามว่าเป็นมาตรการ

"เฉพาะกิจที่ทำเพียงครั้งเดียว" (Once-off measure) และมีลักษณะการแก้หนี้เชิงรุกที่ "ทำลายข้อจำกัดเดิม" ในอดีตอย่างสิ้นเชิง โดยมีความต่างที่เป็นประวัติศาสตร์อยู่ 3 ประเด็นหลัก

1. การเปลี่ยนสถานะ SAM เป็น "Social AMC" (ครั้งแรกที่รัฐไม่มุ่งกำไร)

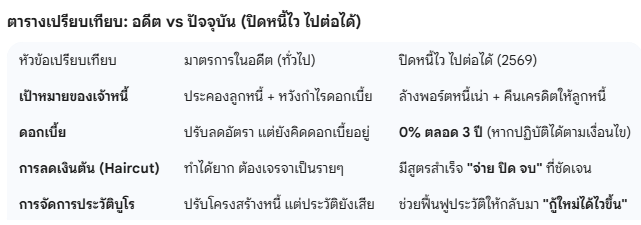

ในอดีต บริษัทบริหารสินทรัพย์ (AMC) อย่าง SAM หรือ BAM จะรับซื้อหนี้เสียมาเพื่อบริหารจัดการและหวังผลกำไรจากการทวงถามหนี้ แต่ในโครงการนี้ ธปท. ได้ปรับยุทธศาสตร์ให้ SAM ทำหน้าที่เป็น

Social AMC หรือบริษัทบริหารสินทรัพย์เพื่อสังคม

ความต่าง: เน้นช่วยเหลือให้ลูกหนี้ "หลุดพ้น" จากวงจรหนี้โดยไม่เน้นกำไรสูงสุด ทำให้สามารถมอบเงื่อนไขที่ผ่อนปรนอย่างสุดโต่งได้ เช่น การลดเงินต้น (Haircut) และการคิดดอกเบี้ย 0% นาน 3 ปี ซึ่งโครงการทั่วไปในอดีตทำได้ยากเพราะติดเรื่องผลกำไรขององค์กร

2. การ "กวาดพอร์ต" โอนหนี้ข้ามองค์กร (Aggressive Transfer)

มาตรการแก้หนี้ในอดีต (เช่น มหกรรมไกล่เกลี่ยหนี้) มักจะเป็นการที่ลูกหนี้ต้องเดินไปหาเจ้าหนี้เดิมเพื่อขอความเมตตา แต่โครงการปี 2569 นี้ใช้กลไกที่

"ดุดัน" กว่ามาก

ความต่าง: มีการโอนกรรมสิทธิ์หนี้จากธนาคารพาณิชย์และบริษัทลูก (Non-bank) ไปยัง SAM ทันทีตั้งแต่วันที่ 1 มกราคม 2569 สำหรับลูกหนี้ที่เข้าเกณฑ์ (NPL ต่ำแสน) เพื่อให้ SAM มีอำนาจเบ็ดเสร็จในการลดหนี้ให้ลูกหนี้ได้ทันทีโดยไม่ต้องรออนุมัติซ้ำซ้อนจากสถาบันการเงินเดิม

3. มาตรการ "จ่าย ปิด จบ" และ "พักดอกเบี้ย 0% 3 ปี" ที่ชัดเจนที่สุด

นี่คือโมเดลการแก้หนี้ที่เป็นรูปธรรมและจูงใจลูกหนี้มากที่สุดเมื่อเทียบกับประวัติศาสตร์มาตรการที่ผ่านมา:

อดีต: มักเป็นการขยายเวลาชำระหนี้ (Debt Rescheduling) แต่ดอกเบี้ยยังเดินต่อ หรือลดดอกเบี้ยลงเพียงเล็กน้อย

ปัจจุบัน (2569): ให้ทางเลือกที่ "เด็ดขาด" คือการ

หยุดดอกเบี้ยถาวร ตลอดระยะเวลาที่อยู่ในโครงการ และค่างวดที่จ่ายเข้าไปจะไป

"ตัดเงินต้น 100%" ซึ่งช่วยให้มูลหนี้ลดลงจริงในทุกๆ เดือนที่ผ่อน

โครงการ "ปิดหนี้ไว ไปต่อได้" ของขวัญวันประวัติศาสตร์พลิกโฉมหนี้ครั้งแรกของประเทศไทย เริ่มลงทะเบียนครั้งแรก 5 ม.ค.69

โครงการ "ปิดหนี้ไว ไปต่อได้" ที่กำลังจะเริ่มต้นในปี 2569 ถูกนิยามว่าเป็นมาตรการ "เฉพาะกิจที่ทำเพียงครั้งเดียว" (Once-off measure) และมีลักษณะการแก้หนี้เชิงรุกที่ "ทำลายข้อจำกัดเดิม" ในอดีตอย่างสิ้นเชิง โดยมีความต่างที่เป็นประวัติศาสตร์อยู่ 3 ประเด็นหลัก

1. การเปลี่ยนสถานะ SAM เป็น "Social AMC" (ครั้งแรกที่รัฐไม่มุ่งกำไร)

ในอดีต บริษัทบริหารสินทรัพย์ (AMC) อย่าง SAM หรือ BAM จะรับซื้อหนี้เสียมาเพื่อบริหารจัดการและหวังผลกำไรจากการทวงถามหนี้ แต่ในโครงการนี้ ธปท. ได้ปรับยุทธศาสตร์ให้ SAM ทำหน้าที่เป็น Social AMC หรือบริษัทบริหารสินทรัพย์เพื่อสังคม

ความต่าง: เน้นช่วยเหลือให้ลูกหนี้ "หลุดพ้น" จากวงจรหนี้โดยไม่เน้นกำไรสูงสุด ทำให้สามารถมอบเงื่อนไขที่ผ่อนปรนอย่างสุดโต่งได้ เช่น การลดเงินต้น (Haircut) และการคิดดอกเบี้ย 0% นาน 3 ปี ซึ่งโครงการทั่วไปในอดีตทำได้ยากเพราะติดเรื่องผลกำไรขององค์กร

2. การ "กวาดพอร์ต" โอนหนี้ข้ามองค์กร (Aggressive Transfer)

มาตรการแก้หนี้ในอดีต (เช่น มหกรรมไกล่เกลี่ยหนี้) มักจะเป็นการที่ลูกหนี้ต้องเดินไปหาเจ้าหนี้เดิมเพื่อขอความเมตตา แต่โครงการปี 2569 นี้ใช้กลไกที่ "ดุดัน" กว่ามาก

ความต่าง: มีการโอนกรรมสิทธิ์หนี้จากธนาคารพาณิชย์และบริษัทลูก (Non-bank) ไปยัง SAM ทันทีตั้งแต่วันที่ 1 มกราคม 2569 สำหรับลูกหนี้ที่เข้าเกณฑ์ (NPL ต่ำแสน) เพื่อให้ SAM มีอำนาจเบ็ดเสร็จในการลดหนี้ให้ลูกหนี้ได้ทันทีโดยไม่ต้องรออนุมัติซ้ำซ้อนจากสถาบันการเงินเดิม

3. มาตรการ "จ่าย ปิด จบ" และ "พักดอกเบี้ย 0% 3 ปี" ที่ชัดเจนที่สุด

นี่คือโมเดลการแก้หนี้ที่เป็นรูปธรรมและจูงใจลูกหนี้มากที่สุดเมื่อเทียบกับประวัติศาสตร์มาตรการที่ผ่านมา:

อดีต: มักเป็นการขยายเวลาชำระหนี้ (Debt Rescheduling) แต่ดอกเบี้ยยังเดินต่อ หรือลดดอกเบี้ยลงเพียงเล็กน้อย

ปัจจุบัน (2569): ให้ทางเลือกที่ "เด็ดขาด" คือการ หยุดดอกเบี้ยถาวร ตลอดระยะเวลาที่อยู่ในโครงการ และค่างวดที่จ่ายเข้าไปจะไป "ตัดเงินต้น 100%" ซึ่งช่วยให้มูลหนี้ลดลงจริงในทุกๆ เดือนที่ผ่อน