เชื่อว่าใครผ่อนบ้านมาครบ 3 ปี ครั้งแรกๆ อาจจะมีความสงสัยเกี่ยวกับเรื่อง ประกันอัคคีภัย ที่มักจะหมดพร้อมกันช่วงนี้ใช่มั้ยครับ

คำถามคือ

ต้องต่อมั้ย ? ต้องทำทุนเท่าไหร่ ? ความคุ้มครอง มีอะไรบ้าง ? และ

จำเป็นมั้ย ที่ต้องทำ ?

ผมจะมาเรียบเรียงให้ไปพร้อมๆ กัน จากประสบการณ์ของผมที่เพิ่งเจอมาเหมือนกันนะครับ มาดูกันเลย อาจจะมีบางส่วนที่ตีความไม่ถูกต้องบ้างจากความเข้าใจของคนธรรมดาไม่ใช่โบรกเกอร์ประกัน ถ้ามีจุดไหนตกหล่นชี้แนะได้นะครับ

รายละเอียดอาจจะเยอะหน่อย แต่ผมจะพยายามสรุปที่เข้าใจง่ายๆ ให้นะครับ

ช่วงแรก จะเป็นรายละเอียดเยอะๆ ถ้าใครอ่านไม่ไหว มีสรุปอยู่ย่อหน้าท้ายๆ ครับ โพสต์ล่างๆ นะครับ

____________________________________________________

การทำประกันอัคคีภัย เป็นการทำประกันทรัพย์สินของเรา คือ บ้านนั่นเอง ซึ่งจะเป็นการคุ้มครองความเสียหายต่างๆ ที่จะเกิดกับบ้านของเรา เช่น อัคคีภัย น้ำท่วม ลมพายุ ฟ้าผ่า ฯ ล ฯ คิดง่ายๆ เหมือนประกันชั้น 1 ของรถยนต์นั่นแหละครับ

ทีนี้จะมีคำถามว่า

ต้องต่อมั้ย? คำตอบไม่ได้ฟันธงว่า ต้อง หรือ ไม่ต้อง แต่เราต้องย้อนกลับไปดูเงื่อนไขในสัญญาเงินกู้ของเราด้วยครับ

ในสัญญาเงินกู้ มักมีระบุเอาไว้ ในสัญญา ว่า

ต้องทำประกันอัคคีภัยนะ เพื่อคุ้มครองทรัพย์สิน เพราะตอนนี้ ผ่อนอยู่ บ้านเป็นของธนาคารนะ ถึงเวลา 3 ปี เราจะต่ออายุให้อัตโนมัติเลย อาจจะหักกับค่างวดรอบนั้นๆ ไปครับ เกิดความเสียหาย ธนาคาร จะได้มีหลักประกันบ้าง และ ช่วยลูกหนี้อย่างเรา ผ่อนหนักให้เป็นเบา ในเคสที่เกิดความเสียหายครับ

แต่ในเงื่อนไขนี้ ธนาคารไม่บังคับให้ทำกับเค้า ถ้าเราไปต่อที่อื่นมา ก็แจ้งเค้าได้

____________________________________________________

อ่ะทีนี้เรารู้แล้วว่า ต้องทำประกันอัคคีภัยแน่ ๆ ล่ะ คำถามต่อมา

ต้องทำทุนกี่บาท ?? เพราะความคุ้มครอง เค้าจะเขียนเป็น ทุนประกัน จำนวนเท่านั้นเท่านี้

เราต้องมาแบ่งความเข้าใจเรื่องทุนประกันตัวนี้ก่อน รายละเอียดสามารถดูได้จากเล่มกรมธรรม์นะครับ

คำว่า ทุนประกัน สมมติว่า ทำที่ 5 ล้านบาท ทุนประกันตัวนี้ คุ้มครองอะไรบ้าง ? ถ้าบ้านไฟไหม้ ได้เงิน 5 ล้านเลยมั้ย ??

ตัวอย่าง :

บางแห่ง ทุน 5 ล้านบาท จะซอยย่อยๆ ออกมาครับ เช่น ตัวบ้าน 3 ล้าน เฟอร์นิเจอร์ 2 ล้าน อื่นๆ 1 ล้าน

บางแห่ง ทุน 5 ล้าน หมายถึง สิ่งปลูกสร้าง 5 ล้านเลย ไม่รวมเฟอร์ใดๆ ก็มี

เห็นมั้ยครับ ว่าความคุ้มครองต่างกัน

กรณีเกิดเหตุ เบี้ยตรงนี้ จะมีผลต่อการคำนวนเงินที่เราจะได้รับเมื่อเกิดเหตุด้วยครับด้วยครับ

และนอกจากนี้ การทำประกันอัคคีภัย ใช่ว่าเราจะทำยอดกี่บาทก็ได้ แต่มีสิ่งที่เค้าบอกแต่เราไม่ค่อยสนใจคือ ควรทำทุนประกันให้ Cover 70% ขึ้นไปของราคาบ้านเอาไว้

ผมเอาข้อมูลอ้างอิงมาจาก scb.co.th >>>

การทำประกันอัคคีภัย มีเขียนบทความไว้ตอนหนึ่ง ดังนี้

"ไม่ควรทำประกันอัคคีภัยที่อยู่อาศัยต่ำกว่า 70% ของมูลค่าทรัพย์สิน เป็นข้อยกเว้นเฉพาะประกันอัคคีภัยที่อยู่อาศัยเท่านั้น จากตัวอย่างข้างต้น หากผู้เอาประกันไม่ประสงค์ทำเต็มมูลค่าทรัพย์สิน แต่ควรทำทุนประกันไม่ต่ำกว่า 700,000 บาท หรือ 70% ตามหลักเกณฑ์การประกันอัคคีภัย เพราะหากเกิดอัคคีภัยเสียหายทั้งหมดประกันจ่ายค่าสินไหมทดแทนตามทุนประกันที่ได้ทำไว้คือ 700,000 บาท แต่หากผู้เอาประกันทำประกันอัคคีภัยทุนประกันต่ำกว่า 70% ของมูลค่าทรัพย์สิน เช่น ต้องการทุนประกันเพียง 600,000 บาท คิดเป็น 60% ต่อมาเกิดอัคคีภัยเสียหายบางส่วน ประเมินความเสียหาย 300,000 บาท ดังนั้น ผู้เอาประกันภัยจะได้รับเงินค่าสินไหมทดแทนเพียง 180,000 บาท (300,000 X 60%) ตามหลักเกณฑ์ถือว่าผู้เอาประกันภัยรับความเสี่ยงบางส่วนไว้เอง"

แปลให้เข้าใจภาษาง่าย ๆ จากข้างบนคือ สมมติบ้านเรา ราคาประเมินประมาณ 1 ล้านบาท

ถ้าเราทำประกันไม่ครอบคลุม 70% ของราคาประเมินบ้าน คือ ทุน 7 แสนขึ้นไป

แต่ถ้าเราเลือกทำที่ 6 แสนบาท นี่ไม่ครอบคลุม 70% ของราคาบ้านแล้วใช่มั้ยครับ ?

เมื่อเกิดความเสียหาย เช่น บ้านไฟไหม้ ตีค่าซ่อมมา 3 แสน ถามว่า เราจะได้เงิน 3 แสนเต็มมั้ย คำตอบคือ ไม่ครับ

เพราะเค้าจะคิดว่า บ้าน 1 ล้าน ทำทุนแค่ 60% ของราคาบ้าน ดังนั้น ความเสียหาย 3 แสน ก้จะถูกคิดที่ความคุ้มครอง 60% เช่นกันครับ ดังนั้น เคสนี้ เราจะได้เงินแค่ 180,000 บาทครับ ไม่ใช่ 3 แสนเต็ม หรือ 6 แสนนะครับ

สรุปการคำนวนคร่าวๆ กรณีเกิดเหตุ ค่าเสียหาย จะดูจาก ทุนประกันบ้านเรา เป็นกี่ % ของราคาประเมิน และเอา% นั้น มาคำนวนกับความเสียหายที่เกิดขึ้นจริง (ทั้งนี้ ขึ้นอยู่กับการพิจารณาของทีมประเมินนะครับ)

_______________________________________________________

ทีนี้คนอ่านมาถึงตรงนี้ก็อาจจะสงสัยขึ้นมาว่า

เอ้า แล้วผมจะรู้ได้ไง ว่าบ้านผม ควรทำทุนกี่บาทกัน ในเมื่อผมไม่รู้ว่าราคาประเมินบ้านผมเท่าไหร่?

มาดูกันครับ

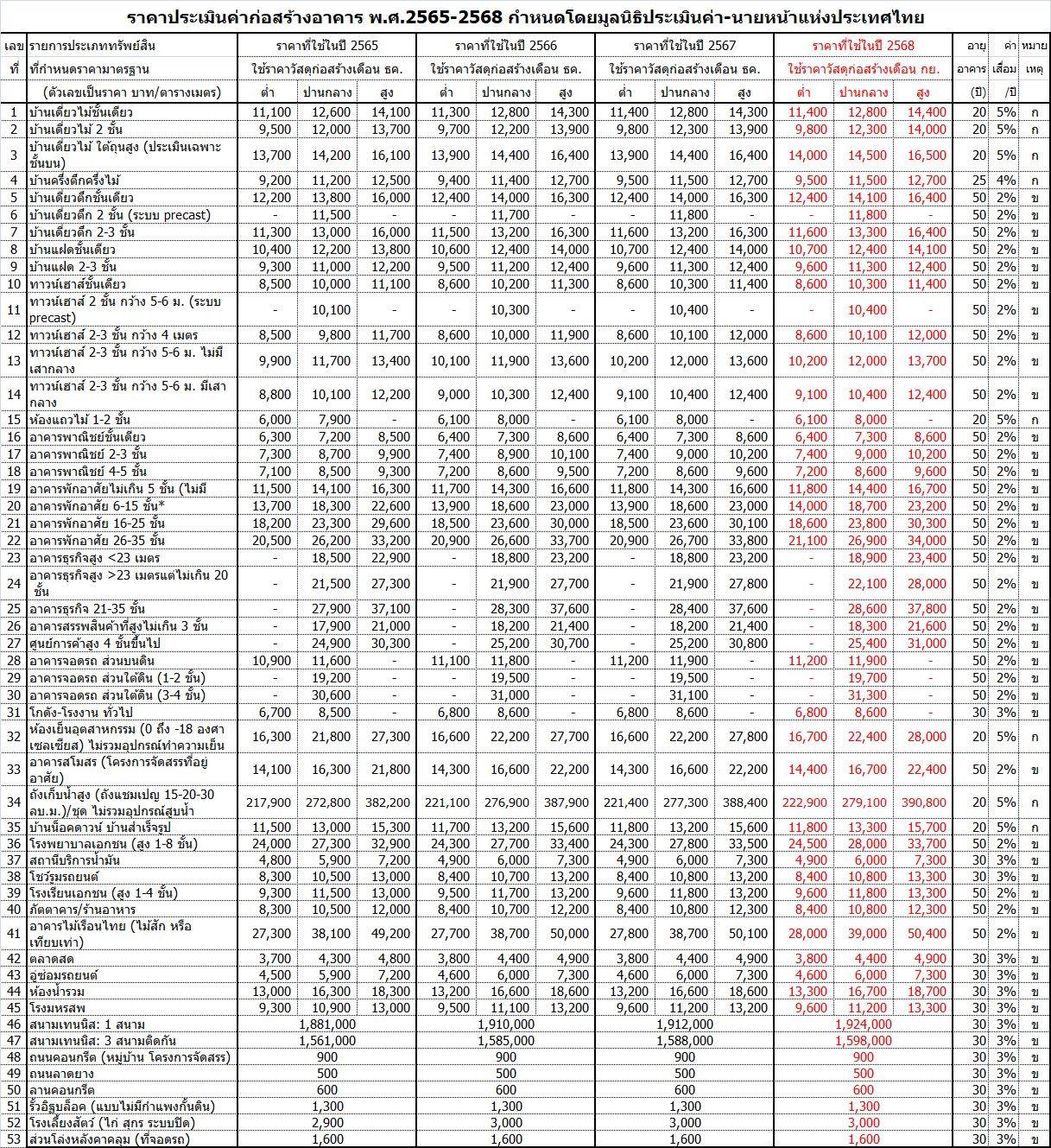

การประเมินราคาบ้านคร่าวๆ นั้น เราสามารถอ้างอิงได้จากราคาประเมินค่าก่อสร้าง ซึ่งตรงนี้ มีองค์กรที่รวบรวมข้อมูลมาให้เราอ้างอิงได้บ้างครับ ชื่อ มูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย >>>

เว็บไซต์มูลนิธิ ที่เค้าจะมีประกาศราคาประเมินค่าก่อสร้าง ให้เราไว้อ้างอิงได้คร่าวๆ เราสามารถนำตรงนี้ มาใช้ประเมินบ้านของเราก็ได้ครับ เพื่อจะได้รู้ทุนประกันที่เราควรทำ

ภาพด้านล่างเป็นราคาปี 68 ในช่องสีแดง ผมเซฟมาให้ดูแล้วครับ เราดูแบบบ้านของเรา ในช่องแรก และไปคำนวนราคาก่อสร้าง จากราคา ต่ำ กลาง สูง เป็นตารางเมตร นะครับ บ้านใครสร้างเกรดไหนก็ลองประเมินดู

จากตาราง ผมลองสมมติเป็นบ้านผมดูเลย บ้านเดี่ยว2 ชั้น อยู่ข้อ 7

บ้านผมพื้นที่ใช้สอย 300 ตารางเมตร ตีเป็นเกรดสร้างแบบสูงแล้วกันนะ ก็จะได้ที่

16,400x300=4,920,000 บาทครับ ซึ่งผมก็เลือกทำทุนประกันอัคคีภัยที่ 5 ล้านบาทไปแล้ว เป็นอันครอบคลุมแน่นอนครับ (แต่จริงๆ ในนี้ มันรวมโครงสร้างไปด้วยนะเลยจะดูสูงหน่อย แต่ถ้าการทำทุนประกันจริงๆ มันมีรายละเอียดอีกนิด เช่น ค่าเสื่อม หรือ ความคุ้มครองอาคารเดี๋ยวผมจะอธิบายช่วงหลังๆ ครับ)

___________________________________________________________________

เดี๋ยวมาต่อรายละเอียดเรื่องหน้าทุนประกันกันนะครับ ยาวมากเลย ><

ผ่อนบ้านครบ 3 ปี ประกันอัคคีภัยหมด มาศึกษาเรื่องการประกันอัคคีภัยกันครับ รายละเอียดแน่นๆ

คำถามคือ ต้องต่อมั้ย ? ต้องทำทุนเท่าไหร่ ? ความคุ้มครอง มีอะไรบ้าง ? และ จำเป็นมั้ย ที่ต้องทำ ?

ผมจะมาเรียบเรียงให้ไปพร้อมๆ กัน จากประสบการณ์ของผมที่เพิ่งเจอมาเหมือนกันนะครับ มาดูกันเลย อาจจะมีบางส่วนที่ตีความไม่ถูกต้องบ้างจากความเข้าใจของคนธรรมดาไม่ใช่โบรกเกอร์ประกัน ถ้ามีจุดไหนตกหล่นชี้แนะได้นะครับ

รายละเอียดอาจจะเยอะหน่อย แต่ผมจะพยายามสรุปที่เข้าใจง่ายๆ ให้นะครับ

ช่วงแรก จะเป็นรายละเอียดเยอะๆ ถ้าใครอ่านไม่ไหว มีสรุปอยู่ย่อหน้าท้ายๆ ครับ โพสต์ล่างๆ นะครับ

____________________________________________________

การทำประกันอัคคีภัย เป็นการทำประกันทรัพย์สินของเรา คือ บ้านนั่นเอง ซึ่งจะเป็นการคุ้มครองความเสียหายต่างๆ ที่จะเกิดกับบ้านของเรา เช่น อัคคีภัย น้ำท่วม ลมพายุ ฟ้าผ่า ฯ ล ฯ คิดง่ายๆ เหมือนประกันชั้น 1 ของรถยนต์นั่นแหละครับ

ทีนี้จะมีคำถามว่า ต้องต่อมั้ย? คำตอบไม่ได้ฟันธงว่า ต้อง หรือ ไม่ต้อง แต่เราต้องย้อนกลับไปดูเงื่อนไขในสัญญาเงินกู้ของเราด้วยครับ

ในสัญญาเงินกู้ มักมีระบุเอาไว้ ในสัญญา ว่า ต้องทำประกันอัคคีภัยนะ เพื่อคุ้มครองทรัพย์สิน เพราะตอนนี้ ผ่อนอยู่ บ้านเป็นของธนาคารนะ ถึงเวลา 3 ปี เราจะต่ออายุให้อัตโนมัติเลย อาจจะหักกับค่างวดรอบนั้นๆ ไปครับ เกิดความเสียหาย ธนาคาร จะได้มีหลักประกันบ้าง และ ช่วยลูกหนี้อย่างเรา ผ่อนหนักให้เป็นเบา ในเคสที่เกิดความเสียหายครับ

แต่ในเงื่อนไขนี้ ธนาคารไม่บังคับให้ทำกับเค้า ถ้าเราไปต่อที่อื่นมา ก็แจ้งเค้าได้

____________________________________________________

อ่ะทีนี้เรารู้แล้วว่า ต้องทำประกันอัคคีภัยแน่ ๆ ล่ะ คำถามต่อมา ต้องทำทุนกี่บาท ?? เพราะความคุ้มครอง เค้าจะเขียนเป็น ทุนประกัน จำนวนเท่านั้นเท่านี้

เราต้องมาแบ่งความเข้าใจเรื่องทุนประกันตัวนี้ก่อน รายละเอียดสามารถดูได้จากเล่มกรมธรรม์นะครับ

คำว่า ทุนประกัน สมมติว่า ทำที่ 5 ล้านบาท ทุนประกันตัวนี้ คุ้มครองอะไรบ้าง ? ถ้าบ้านไฟไหม้ ได้เงิน 5 ล้านเลยมั้ย ??

ตัวอย่าง :

บางแห่ง ทุน 5 ล้านบาท จะซอยย่อยๆ ออกมาครับ เช่น ตัวบ้าน 3 ล้าน เฟอร์นิเจอร์ 2 ล้าน อื่นๆ 1 ล้าน

บางแห่ง ทุน 5 ล้าน หมายถึง สิ่งปลูกสร้าง 5 ล้านเลย ไม่รวมเฟอร์ใดๆ ก็มี

เห็นมั้ยครับ ว่าความคุ้มครองต่างกัน

กรณีเกิดเหตุ เบี้ยตรงนี้ จะมีผลต่อการคำนวนเงินที่เราจะได้รับเมื่อเกิดเหตุด้วยครับด้วยครับ

และนอกจากนี้ การทำประกันอัคคีภัย ใช่ว่าเราจะทำยอดกี่บาทก็ได้ แต่มีสิ่งที่เค้าบอกแต่เราไม่ค่อยสนใจคือ ควรทำทุนประกันให้ Cover 70% ขึ้นไปของราคาบ้านเอาไว้

ผมเอาข้อมูลอ้างอิงมาจาก scb.co.th >>> การทำประกันอัคคีภัย มีเขียนบทความไว้ตอนหนึ่ง ดังนี้

"ไม่ควรทำประกันอัคคีภัยที่อยู่อาศัยต่ำกว่า 70% ของมูลค่าทรัพย์สิน เป็นข้อยกเว้นเฉพาะประกันอัคคีภัยที่อยู่อาศัยเท่านั้น จากตัวอย่างข้างต้น หากผู้เอาประกันไม่ประสงค์ทำเต็มมูลค่าทรัพย์สิน แต่ควรทำทุนประกันไม่ต่ำกว่า 700,000 บาท หรือ 70% ตามหลักเกณฑ์การประกันอัคคีภัย เพราะหากเกิดอัคคีภัยเสียหายทั้งหมดประกันจ่ายค่าสินไหมทดแทนตามทุนประกันที่ได้ทำไว้คือ 700,000 บาท แต่หากผู้เอาประกันทำประกันอัคคีภัยทุนประกันต่ำกว่า 70% ของมูลค่าทรัพย์สิน เช่น ต้องการทุนประกันเพียง 600,000 บาท คิดเป็น 60% ต่อมาเกิดอัคคีภัยเสียหายบางส่วน ประเมินความเสียหาย 300,000 บาท ดังนั้น ผู้เอาประกันภัยจะได้รับเงินค่าสินไหมทดแทนเพียง 180,000 บาท (300,000 X 60%) ตามหลักเกณฑ์ถือว่าผู้เอาประกันภัยรับความเสี่ยงบางส่วนไว้เอง"

แปลให้เข้าใจภาษาง่าย ๆ จากข้างบนคือ สมมติบ้านเรา ราคาประเมินประมาณ 1 ล้านบาท

ถ้าเราทำประกันไม่ครอบคลุม 70% ของราคาประเมินบ้าน คือ ทุน 7 แสนขึ้นไป

แต่ถ้าเราเลือกทำที่ 6 แสนบาท นี่ไม่ครอบคลุม 70% ของราคาบ้านแล้วใช่มั้ยครับ ?

เมื่อเกิดความเสียหาย เช่น บ้านไฟไหม้ ตีค่าซ่อมมา 3 แสน ถามว่า เราจะได้เงิน 3 แสนเต็มมั้ย คำตอบคือ ไม่ครับ

เพราะเค้าจะคิดว่า บ้าน 1 ล้าน ทำทุนแค่ 60% ของราคาบ้าน ดังนั้น ความเสียหาย 3 แสน ก้จะถูกคิดที่ความคุ้มครอง 60% เช่นกันครับ ดังนั้น เคสนี้ เราจะได้เงินแค่ 180,000 บาทครับ ไม่ใช่ 3 แสนเต็ม หรือ 6 แสนนะครับ

สรุปการคำนวนคร่าวๆ กรณีเกิดเหตุ ค่าเสียหาย จะดูจาก ทุนประกันบ้านเรา เป็นกี่ % ของราคาประเมิน และเอา% นั้น มาคำนวนกับความเสียหายที่เกิดขึ้นจริง (ทั้งนี้ ขึ้นอยู่กับการพิจารณาของทีมประเมินนะครับ)

_______________________________________________________

ทีนี้คนอ่านมาถึงตรงนี้ก็อาจจะสงสัยขึ้นมาว่า เอ้า แล้วผมจะรู้ได้ไง ว่าบ้านผม ควรทำทุนกี่บาทกัน ในเมื่อผมไม่รู้ว่าราคาประเมินบ้านผมเท่าไหร่?

มาดูกันครับ

การประเมินราคาบ้านคร่าวๆ นั้น เราสามารถอ้างอิงได้จากราคาประเมินค่าก่อสร้าง ซึ่งตรงนี้ มีองค์กรที่รวบรวมข้อมูลมาให้เราอ้างอิงได้บ้างครับ ชื่อ มูลนิธิประเมินค่า-นายหน้าแห่งประเทศไทย >>> เว็บไซต์มูลนิธิ ที่เค้าจะมีประกาศราคาประเมินค่าก่อสร้าง ให้เราไว้อ้างอิงได้คร่าวๆ เราสามารถนำตรงนี้ มาใช้ประเมินบ้านของเราก็ได้ครับ เพื่อจะได้รู้ทุนประกันที่เราควรทำ

ภาพด้านล่างเป็นราคาปี 68 ในช่องสีแดง ผมเซฟมาให้ดูแล้วครับ เราดูแบบบ้านของเรา ในช่องแรก และไปคำนวนราคาก่อสร้าง จากราคา ต่ำ กลาง สูง เป็นตารางเมตร นะครับ บ้านใครสร้างเกรดไหนก็ลองประเมินดู

จากตาราง ผมลองสมมติเป็นบ้านผมดูเลย บ้านเดี่ยว2 ชั้น อยู่ข้อ 7

บ้านผมพื้นที่ใช้สอย 300 ตารางเมตร ตีเป็นเกรดสร้างแบบสูงแล้วกันนะ ก็จะได้ที่

16,400x300=4,920,000 บาทครับ ซึ่งผมก็เลือกทำทุนประกันอัคคีภัยที่ 5 ล้านบาทไปแล้ว เป็นอันครอบคลุมแน่นอนครับ (แต่จริงๆ ในนี้ มันรวมโครงสร้างไปด้วยนะเลยจะดูสูงหน่อย แต่ถ้าการทำทุนประกันจริงๆ มันมีรายละเอียดอีกนิด เช่น ค่าเสื่อม หรือ ความคุ้มครองอาคารเดี๋ยวผมจะอธิบายช่วงหลังๆ ครับ)

___________________________________________________________________

เดี๋ยวมาต่อรายละเอียดเรื่องหน้าทุนประกันกันนะครับ ยาวมากเลย ><