SCB จากอดีตหุ้น Growth ที่เคยวิ่งแรง วันนี้ภาพเปลี่ยนไปเป็น “ยานแม่สายปันผล” ที่เน้นความมั่นคงมากกว่าความหวือหวา เราจะมาแกะทุกเบาะแสไปพร้อมกันกับคำถามสำคัญคือ… การเปลี่ยนโฉมภายใต้ SCBX จะทำให้ SCB กลายเป็นหุ้นปันผลระยะยาวที่ไว้ใจได้จริงหรือไม่?

1. SCB กับโครงสร้างบริษัทภายใต้ SCBx

1. SCB กับโครงสร้างบริษัทภายใต้ SCBx

SCB หรือ ธนาคารไทยพาณิชย์ คือหนึ่งในธนาคารพาณิชย์ที่เก่าแก่ที่สุดของไทย และในวันนี้ SCB ไม่ได้เป็นแค่ ‘แบงก์ปล่อยกู้’ อีกต่อไป โครงสร้างใหม่ภายใต้ SCBX ทำให้ SCB กลายเป็นแกนหลักด้านรายได้ ขณะที่ธุรกิจลูกอย่าง Digital และ Consumer Finance เป็นตัวเสริมการเติบโตในระยะยาว

2. SCB ในปัจจุบัน

2. SCB ในปัจจุบัน

ถ้าย้อนดูอดีต SCB เคยเป็นหุ้น Growth ที่ราคาวิ่งแรงจากการขยายสินเชื่อ แต่วันนี้… ภาพเปลี่ยนไป SCB กลายเป็นหุ้นสายคุณค่าและปันผล (Value + Dividend) เติบโตไม่หวือหวา แต่กำไรเสถียร และกระแสเงินสดแข็งแรง การตั้งสำรองที่รัดกุม และการบริหารความเสี่ยงที่ระมัดระวัง ทำให้ SCB ผ่านวัฏจักรเศรษฐกิจมาได้หลายรอบ

3. จุดเด่น 3 อย่าง จากงบของ SCB

3. จุดเด่น 3 อย่าง จากงบของ SCB

เมื่อลอง X-ray เข้าไปในงบ จะเห็นจุดเด่น 3 อย่างของ SCB คือ 1. กำไรหลักมาจากธุรกิจแบงก์จริง ไม่ได้พึ่งกำไรพิเศษ 2. NPL อยู่ในระดับที่ควบคุมได้ เป็นตัวสะท้อนคุณภาพสินทรัพย์ และ 3. เงินกองทุนแข็งแรง ทำให้ SCB มีความสามารถในการ ‘จ่ายปันผล’ ได้ต่อเนื่อง

4. SCB หุ้นแบงก์ปันผลสูง

4. SCB หุ้นแบงก์ปันผลสูง

หากพูดถึงปันผล ปัจจุบัน SCB นับเป็นหนึ่งในหุ้นแบงก์สายปันผล เห็นได้จากการจ่ายปันผลในช่วง 3 ปีล่าสุด (ปี 66-68) ในระดับ 8-10 บาทต่อหุ้น คิดเป็น Yield สูงถึง 7-8% ต่อปี

5. ราคาหุ้น SCB โดดเด่นเมื่อเทียบ SET

5. ราคาหุ้น SCB โดดเด่นเมื่อเทียบ SET

ด้วยผลงานที่ยังดีต่อเนื่อง บนพื้นฐานที่ยังแกร่ง ทำให้ราคาหุ้น SCB ปรับตัวขึ้นสวนทาง SET อย่างชัดเจน โดยราคาทำจุดสูงขึ้นเป็นลำดับ สะท้อนแรงซื้อและความคาดหวังเชิงบวกต่อปัจจัยพื้นฐาน โดยเฉพาะธีมหุ้นปันผลและความมั่นคงของกำไร ในสายตานักลงทุนระยะกลาง–ยาว

6. SCB แนวโน้มกำไรดีต่อเนื่อง

6. SCB แนวโน้มกำไรดีต่อเนื่อง

คำถามสำคัญสำหรับการลงทุนหุ้น SCB ก็คือ จะเป็นยานแม่สายปันผลตัวจริงและต่อเนื่องหรือไม่? บรรทัดสุดท้ายหรือกำไรสุทธิ ซึ่งเป็นที่มาหลักของเงินปันผล จะให้คำตอบกับคำถามนี้ได้

เมื่อรวบรวมประมาณการกำไรจากบทวิเคราะห์ พบว่าตามมุมมองของโบรกเกอร์ส่วนใหญ่ แนวโน้มกำไรของ SCB จะทรงตัวถึงเติบโตแบบค่อยเป็นค่อยไปในระดับที่เกินกว่า 4 หมื่นลบ. ต่อปี สะท้อนภาพแบงก์ขนาดใหญ่ที่กำไรมีเสถียรภาพ ไม่หวือหวาแต่คาดการณ์ได้

7. SCB แนวโน้มจ่ายปันผลสูงต่อเนื่อง

7. SCB แนวโน้มจ่ายปันผลสูงต่อเนื่อง

ด้วยแนวโน้มกำไรที่ยังดี ทำให้นักวิเคราะห์ประเมินว่า SCB จะยังเป็นหุ้นแบงก์ที่จ่ายปันผลสูงต่อเนื่องในช่วง 2-3 ปีข้างหน้า ด้วย Yield ในระดับ 7-8% ต่อปี

8. SCB ผลกระทบจำกัดจากดอกเบี้ยขาลง

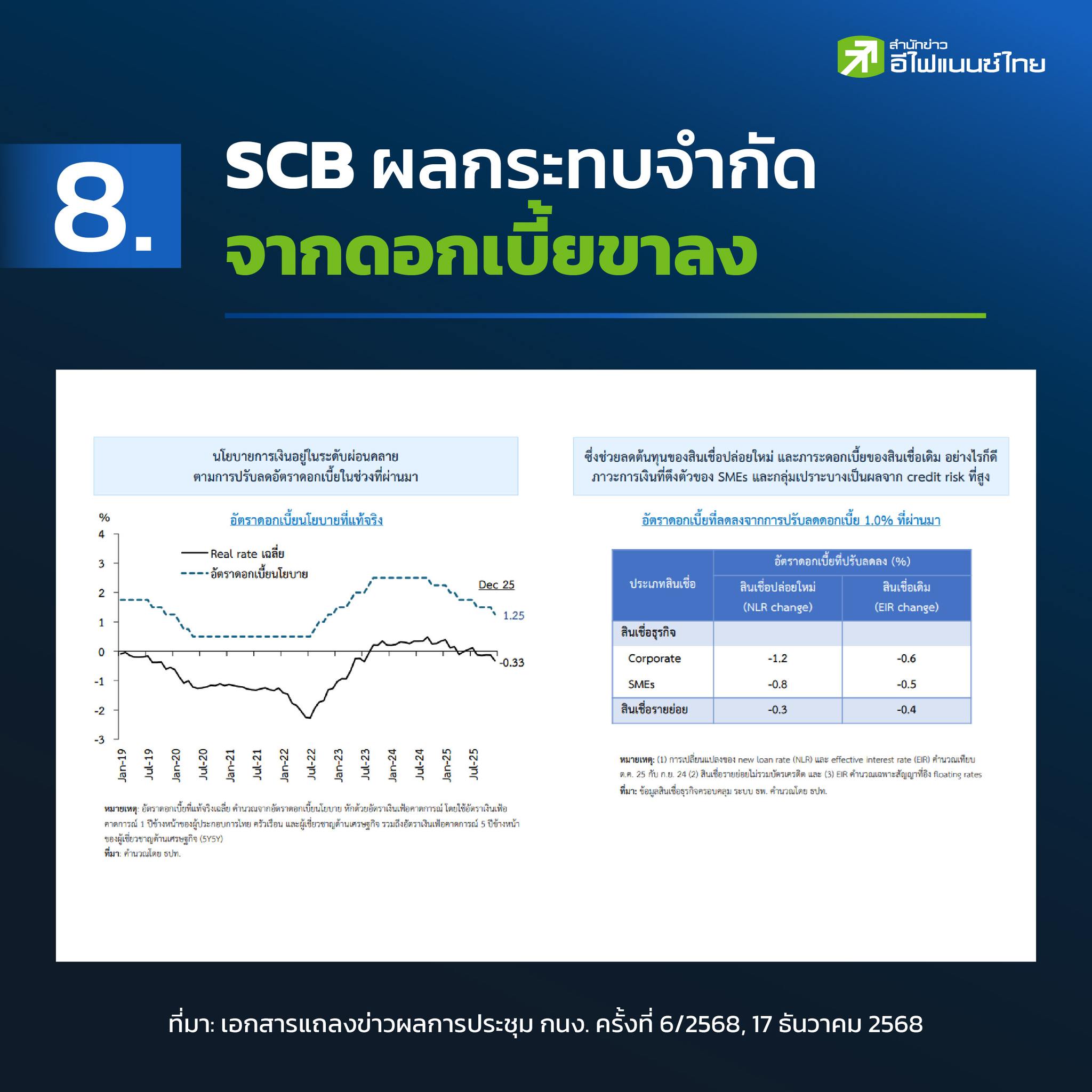

8. SCB ผลกระทบจำกัดจากดอกเบี้ยขาลง

ส่วนประเด็นดอกเบี้ยขาลง โดยล่าสุด กนง. ประกาศลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% จากเดิม 1.50% เหลือ 1.25% นักวิเคราะห์มองว่าส่งผลกระทบจำกัดต่อหุ้นแบงก์ เพราะที่ผ่านมาแบงก์ก็ชะลอการปลอดสินเชื่ออยู่แล้ว อีกทั้งแบงก์ยังปรับตัวด้วยการหากำไรจากเงินลงทุนมาช่วยเสริมอีกด้วย

9. Consensus เคาะถือ SCB กินปันผล

9. Consensus เคาะถือ SCB กินปันผล

ความเห็นนักวิเคราะห์ใน IAA Consensus ส่วนใหญ่แนะถือหุ้น SCB เพื่อเก็บกินปันผล และด้วยราคาที่ขยับขึ้นสวน SET จึงทำให้ราคาหุ้นใกล้จะเต็มมูลค่าพื้นฐานแล้ว

10. บทสรุป: SCB ยานแม่สายปันผล

จากการสืบสวนเชิงลึก ชัดเจนว่า SCB ไม่ใช่หุ้นโตแรงแบบเร่งสปีดอีกต่อไป แต่คือแบงก์ใหญ่ที่กำไรเสถียร ฐานทุนแข็งแรง และมีความสามารถจ่ายปันผลสูงสม่ำเสมอในระดับ 7–8% ต่อปี แม้ราคาหุ้นจะเข้าใกล้มูลค่าพื้นฐานแล้ว แต่สำหรับนักลงทุนสายถือยาวเพื่อกระแสเงินสด SCB ยังทำหน้าที่ “ยานแม่สายปันผล” ได้อย่างมั่นคง และเป็นตัวเลือกที่เน้นความแน่นอนมากกว่าความตื่นเต้นในพอร์ตลงทุน

10. บทสรุป: SCB ยานแม่สายปันผล

จากการสืบสวนเชิงลึก ชัดเจนว่า SCB ไม่ใช่หุ้นโตแรงแบบเร่งสปีดอีกต่อไป แต่คือแบงก์ใหญ่ที่กำไรเสถียร ฐานทุนแข็งแรง และมีความสามารถจ่ายปันผลสูงสม่ำเสมอในระดับ 7–8% ต่อปี แม้ราคาหุ้นจะเข้าใกล้มูลค่าพื้นฐานแล้ว แต่สำหรับนักลงทุนสายถือยาวเพื่อกระแสเงินสด SCB ยังทำหน้าที่ “ยานแม่สายปันผล” ได้อย่างมั่นคง และเป็นตัวเลือกที่เน้นความแน่นอนมากกว่าความตื่นเต้นในพอร์ตลงทุน

SCB จากอดีตหุ้น Growth ที่เคยวิ่งแรง วันนี้ภาพเปลี่ยนไปเป็น “ยานแม่สายปันผล”

1. SCB กับโครงสร้างบริษัทภายใต้ SCBx

SCB หรือ ธนาคารไทยพาณิชย์ คือหนึ่งในธนาคารพาณิชย์ที่เก่าแก่ที่สุดของไทย และในวันนี้ SCB ไม่ได้เป็นแค่ ‘แบงก์ปล่อยกู้’ อีกต่อไป โครงสร้างใหม่ภายใต้ SCBX ทำให้ SCB กลายเป็นแกนหลักด้านรายได้ ขณะที่ธุรกิจลูกอย่าง Digital และ Consumer Finance เป็นตัวเสริมการเติบโตในระยะยาว

2. SCB ในปัจจุบัน

ถ้าย้อนดูอดีต SCB เคยเป็นหุ้น Growth ที่ราคาวิ่งแรงจากการขยายสินเชื่อ แต่วันนี้… ภาพเปลี่ยนไป SCB กลายเป็นหุ้นสายคุณค่าและปันผล (Value + Dividend) เติบโตไม่หวือหวา แต่กำไรเสถียร และกระแสเงินสดแข็งแรง การตั้งสำรองที่รัดกุม และการบริหารความเสี่ยงที่ระมัดระวัง ทำให้ SCB ผ่านวัฏจักรเศรษฐกิจมาได้หลายรอบ

3. จุดเด่น 3 อย่าง จากงบของ SCB

เมื่อลอง X-ray เข้าไปในงบ จะเห็นจุดเด่น 3 อย่างของ SCB คือ 1. กำไรหลักมาจากธุรกิจแบงก์จริง ไม่ได้พึ่งกำไรพิเศษ 2. NPL อยู่ในระดับที่ควบคุมได้ เป็นตัวสะท้อนคุณภาพสินทรัพย์ และ 3. เงินกองทุนแข็งแรง ทำให้ SCB มีความสามารถในการ ‘จ่ายปันผล’ ได้ต่อเนื่อง

4. SCB หุ้นแบงก์ปันผลสูง

หากพูดถึงปันผล ปัจจุบัน SCB นับเป็นหนึ่งในหุ้นแบงก์สายปันผล เห็นได้จากการจ่ายปันผลในช่วง 3 ปีล่าสุด (ปี 66-68) ในระดับ 8-10 บาทต่อหุ้น คิดเป็น Yield สูงถึง 7-8% ต่อปี

5. ราคาหุ้น SCB โดดเด่นเมื่อเทียบ SET

ด้วยผลงานที่ยังดีต่อเนื่อง บนพื้นฐานที่ยังแกร่ง ทำให้ราคาหุ้น SCB ปรับตัวขึ้นสวนทาง SET อย่างชัดเจน โดยราคาทำจุดสูงขึ้นเป็นลำดับ สะท้อนแรงซื้อและความคาดหวังเชิงบวกต่อปัจจัยพื้นฐาน โดยเฉพาะธีมหุ้นปันผลและความมั่นคงของกำไร ในสายตานักลงทุนระยะกลาง–ยาว

6. SCB แนวโน้มกำไรดีต่อเนื่อง

คำถามสำคัญสำหรับการลงทุนหุ้น SCB ก็คือ จะเป็นยานแม่สายปันผลตัวจริงและต่อเนื่องหรือไม่? บรรทัดสุดท้ายหรือกำไรสุทธิ ซึ่งเป็นที่มาหลักของเงินปันผล จะให้คำตอบกับคำถามนี้ได้

เมื่อรวบรวมประมาณการกำไรจากบทวิเคราะห์ พบว่าตามมุมมองของโบรกเกอร์ส่วนใหญ่ แนวโน้มกำไรของ SCB จะทรงตัวถึงเติบโตแบบค่อยเป็นค่อยไปในระดับที่เกินกว่า 4 หมื่นลบ. ต่อปี สะท้อนภาพแบงก์ขนาดใหญ่ที่กำไรมีเสถียรภาพ ไม่หวือหวาแต่คาดการณ์ได้

7. SCB แนวโน้มจ่ายปันผลสูงต่อเนื่อง

ด้วยแนวโน้มกำไรที่ยังดี ทำให้นักวิเคราะห์ประเมินว่า SCB จะยังเป็นหุ้นแบงก์ที่จ่ายปันผลสูงต่อเนื่องในช่วง 2-3 ปีข้างหน้า ด้วย Yield ในระดับ 7-8% ต่อปี

8. SCB ผลกระทบจำกัดจากดอกเบี้ยขาลง

ส่วนประเด็นดอกเบี้ยขาลง โดยล่าสุด กนง. ประกาศลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% จากเดิม 1.50% เหลือ 1.25% นักวิเคราะห์มองว่าส่งผลกระทบจำกัดต่อหุ้นแบงก์ เพราะที่ผ่านมาแบงก์ก็ชะลอการปลอดสินเชื่ออยู่แล้ว อีกทั้งแบงก์ยังปรับตัวด้วยการหากำไรจากเงินลงทุนมาช่วยเสริมอีกด้วย

9. Consensus เคาะถือ SCB กินปันผล

ความเห็นนักวิเคราะห์ใน IAA Consensus ส่วนใหญ่แนะถือหุ้น SCB เพื่อเก็บกินปันผล และด้วยราคาที่ขยับขึ้นสวน SET จึงทำให้ราคาหุ้นใกล้จะเต็มมูลค่าพื้นฐานแล้ว

10. บทสรุป: SCB ยานแม่สายปันผล

จากการสืบสวนเชิงลึก ชัดเจนว่า SCB ไม่ใช่หุ้นโตแรงแบบเร่งสปีดอีกต่อไป แต่คือแบงก์ใหญ่ที่กำไรเสถียร ฐานทุนแข็งแรง และมีความสามารถจ่ายปันผลสูงสม่ำเสมอในระดับ 7–8% ต่อปี แม้ราคาหุ้นจะเข้าใกล้มูลค่าพื้นฐานแล้ว แต่สำหรับนักลงทุนสายถือยาวเพื่อกระแสเงินสด SCB ยังทำหน้าที่ “ยานแม่สายปันผล” ได้อย่างมั่นคง และเป็นตัวเลือกที่เน้นความแน่นอนมากกว่าความตื่นเต้นในพอร์ตลงทุน