📈ใหญ่มาก และพลาดไม่ได้! โครงสร้างเงินลงทุน OpenAI Ecosystem มูลค่า 1.4 ล้านล้าน บริษัท BigTech ร่วมวงเต็มไปหมด👇

---

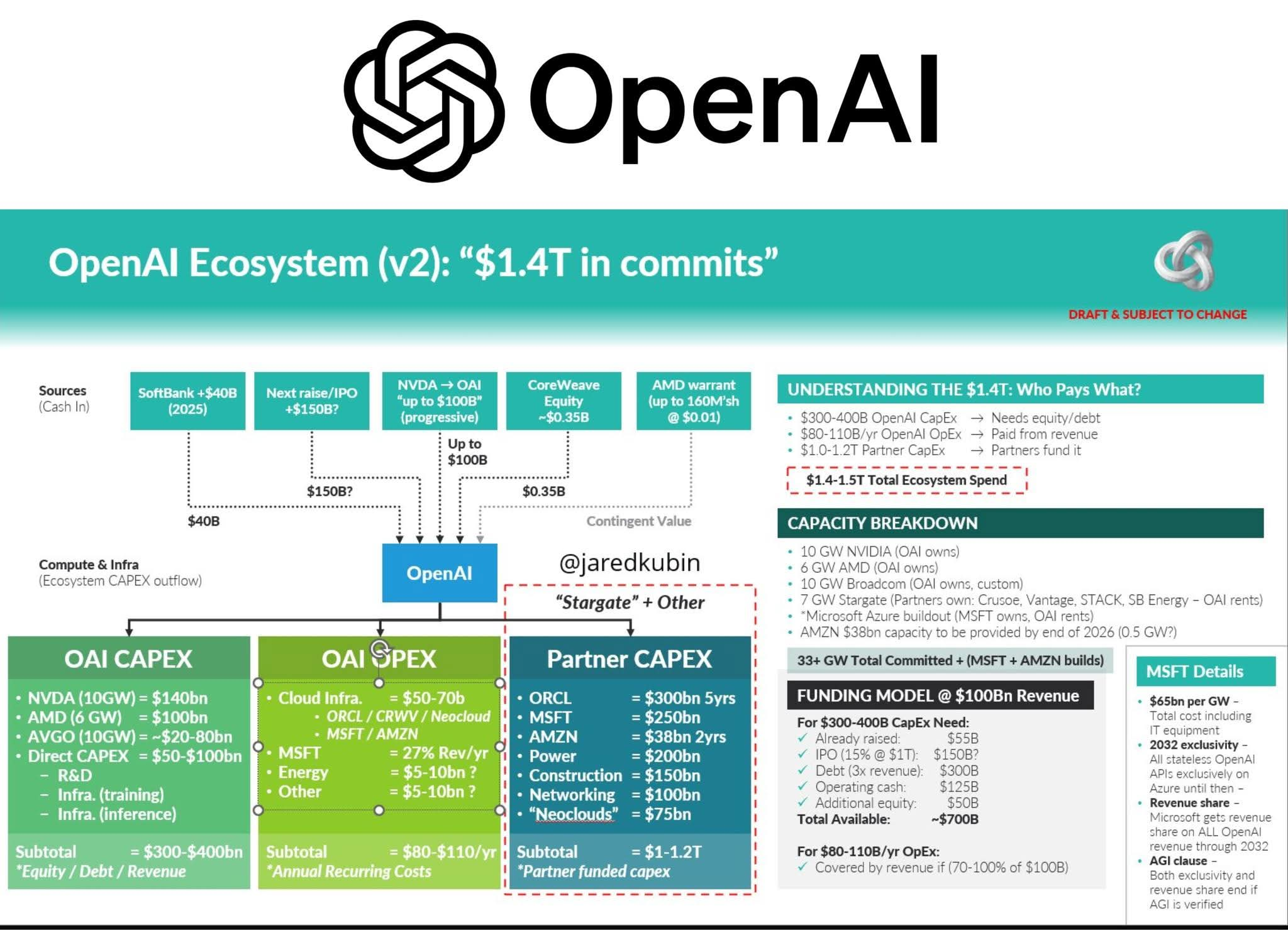

📈OpenAI Ecosystem $1.4T in commits

แผนภาพนี้แบ่งออกเป็น 3 ส่วนหลัก คือ แหล่งเงินทุน (Sources), การใช้จ่าย (Compute & Infra) และ รายละเอียดเชิงลึก (Breakdown & Funding)

🟢ที่เห็น 1.4T นั้นแท้จริงแล้วเงินส่วนใหญ่ที่เป็น CAPEX ของ partner (Partner-funded) ไม่ใช่กระแสเงินสดของ OpenAI เอง

🟢OpenAI ลง CAPEX เฉพาะส่วนชิป/ระบบหลักที่ตนเป็นเจ้าของ + R&D ขณะที่ ค่า OPEX รายปี (คลาวด์/พลังงาน/ส่วนแบ่งรายได้) จ่ายจากรายได้ที่ได้รับในแต่ละปี

🟢เมื่อรวมทั้ง OpenAI CAPEX ($300–400B) + OAI OPEX ($80–110B/ปี) + Partner CAPEX ($1.0–1.2T) → ได้ภาพรวม Ecosystem spend ที่ “commit” ไว้ อยู่ที่ราว $1.4–1.5 ล้านล้านดอลาร์

🟢Capacity ตอนนี้สูงถึง >33GW โดย 26 GW มาจาก NVIDIA + AMD + Broadcom ส่วน 7 GW+ มาจาก Stargate + Cloud Partners รวมทั้งหมด >33 GW ที่คอนเฟิร์มแล้ว และยังมี pipeline เพิ่มจาก MSFT/AMZN ซึ่งคงเพิ่มอีกอนาคต

---

📊มาดูแหล่งเงินทุน (Sources / Cash-in) มาจาก

🔸 SoftBank ~ $40B (ปี 2025) ทุนหลักรอบใหญ่ที่ช่วยเร่งขยายโครงสร้างพื้นฐาน

🔸 รอบเพิ่มทุน / IPO ถัดไป ~ $150B? คาดว่าจะเป็นแหล่งทุนสำคัญสำหรับเฟสต่อไป

🔸 NVIDIA สูงสุดถึง $100B จ่ายแบบทยอยตามความคืบหน้าของโครงการ

🔸 CoreWeave Equity ~ $0.35B เงินลงทุนเชิงกลยุทธ์จากพันธมิตรด้านคลาวด์

🔸 AMD Warrant (สูงสุด 160 ล้านหุ้น @ $0.01) เป็นสิทธิ์ซื้อหุ้นในอนาคต (contingent value)

เงินก้อนใหญ่ของระบบนิเวศไม่ได้ไหลเข้าบัญชี OpenAI ทั้งหมด แต่จะถูกลงมือ “ลงทุนโดยพาร์ตเนอร์” เป็นหลัก

--

📊โครงสร้างค่าใช้จ่ายฝั่ง OpenAI

🟢1. OAI CAPEX ( OpenAI ต้องลงทุนเอง / ผ่อนเป็นปี)

ใช้ซื้อชิปจาก NVIDIA AMD Broadcom เงินนี้ เปลี่ยนเป็นสินทรัพย์ (Assets) ของ OpenAI เช่น GPU cluster, data center

1. NVIDIA (10 GW) ≈ $140B - ขาย GPU รุ่น GB200 / Blackwell ให้ OpenAI

2. AMD (6 GW) ≈ $100B - ขาย GPU MI300 / MI350

3. Broadcom/AVGO (10 GW) ≈ $20–80B - ผลิต ASIC หรือ custom AI accelerators

4. Direct CAPEX (R&D + โครงสร้างพื้นฐาน training/inference) ≈ $50–100B

✅รวมแล้วคิดเป็นต้นทุน: ≈ $300–400B ใช้แหล่งเงิน จาก แหล่งที่มาของเงิน: Equity / Debt / Revenue (ส่วนของผู้ถือหุ้น, หนี้สิน, รายได้)

--

🟢2. OAI OPEX

OpenAI จ่ายจากรายได้ที่ได้รับในแต่ละปี เงินนี้ไม่กลายเป็นสินทรัพย์ แต่เป็นเหมือน ค่าใช้จ่ายประจำ (Recurring Expense)

🔸เงินนี้จะมาจาก

1. รายได้จาก ChatGPT Plus, API, Enterprise AI Services

2. ส่วนแบ่งรายได้จาก Microsoft (Azure OpenAI Service)

3. ค่าลิขสิทธิ์หรือ licensing จากโมเดล (GPT, Whisper, DALL·E, Sora ฯลฯ)

🔸โดยใช้จ่าย

1. ค่าเช่าและใช้บริการ Cloud Infrastructure จาก Oracle / CoreWeave / Microsoft / Amazon ≈ $50–70B/ปี

2. ส่วนแบ่งรายได้ให้ Microsoft (~27% ของรายได้ต่อปี) จากการปรับโครงสร้างล่าสุด

3. ค่าพลังงาน (Energy) ≈ $5–10B/ปี /อื่น ๆ ≈ $5–10B/ปี

✅รวมแล้วคิดเป็นต้นทุน: ≈ $80–110B/ปี

--

🟢Partner CAPEX คือการลงทุนโดยบริษัท Partner เป็นผู้ลงทุน เพื่อขายบริการ/เช่าให้ OpenAI ใช้

🔸ส่วนใหญ่เป็น สัญญาการใช้บริการระยะยาว (Long-Term Offtake/Usage Commitment): พันธมิตร (เช่น AWS, Microsoft Azure, Oracle Cloud) ตกลงที่จะสร้างโครงสร้างพื้นฐานขนาดใหญ่มาก (Partner CAPEX) และแลกกับ คำมั่นสัญญา จาก OpenAI ที่จะใช้บริการโครงสร้างพื้นฐานนั้นในปริมาณและระยะเวลาที่กำหนด (เช่น สัญญา $38,000$ ล้านดอลลาร์กับ AWS ที่กระจายการจ่ายเงินไปกว่า 7 ปี)

🔸Oracle (ORCL) ≈ $300B / 5 ปี

🔸Microsoft (MSFT) ≈ $250B

🔸Amazon (AMZN) ≈ $38B / 2 ปี

🔸Power (ไฟ/โรงไฟฟ้า/สัญญาพลังงาน) ≈ $200B

🔸Construction (ก่อสร้าง Data Center ) ≈ $150B

🔸Networking (Neoclouds) ≈ $100

🔸Neoclouds เพิ่มเติม ≈ $75B

✅รวมทั้งหมดประมาณ: ≈ $1.0–1.2T

พาร์ตเนอร์เหล่านี้ลงทุนเอง (ไม่ใช่เงินสดของ OpenAI) เพื่อสร้าง Data Center, Power, และ Network แล้ว OpenAI จะมาเช่าใช้ในภายหลัง โดยจ่ายในรูปแบบ OPEX

📌ตัวอย่างเช่น

Oracle ลงทุน $300B เพื่อสร้าง Cloud Data Center สำหรับ OpenAI ใช้งานในโครงการ Stargate

→ Oracle จะเป็นเจ้าของ Data Center นั้น

→ OpenAI เพียง “เช่า compute capacity” (เหมือนการเช่า GPU instance บน cloud)

🔸Partner ได้ → รายได้ระยะยาว (rent, cloud usage, revenue share)

🔸OpenAI ได้ → ความสามารถในการขยาย compute อย่างรวดเร็ว โดยไม่ต้องใช้เงินสดลงทุนเอง

--

📊Funding Model ถ้า OpenAI มีรายได้ $100B จริงตามที่บอกน่าจะปี 2027

จากความต้องการ CAPEX $300–400B สามารถครอบคลุมได้จาก:

🔸เงินที่ระดมมาแล้ว ~$55B

🔸IPO (สมมติ 15% ของมูลค่า $1T) ≈ $150B?

🔸หนี้ (≈ 3x รายได้) ≈ $300B

🔸Operating cash ≈ $125B

🔸Supplier pre-pay ≈ $70B

รวมแหล่งเงิน ≈ $700B (มากพอต่อความต้องการ CAPEX ในเฟสนี้)

ส่วน OPEX $80–110B/ปี → ครอบคลุมได้ด้วยรายได้ที่คาดว่าจะแตะ $100B ต่อปี คงไม่มีปัญหา

--

⚠️ความเสี่ยงหลักและปัจจัยที่ต้องติดตาม

1. รายได้ไม่มาตามเป้า แผนรายได้ที่ตั้งไว้ $100B/ปีภายในปี 2026–2027 ถือว่าสูงมาก เมื่อรายได้ไม่มาตามเป้า สัญญากับ Partner ที่ลง CapEx อาจล้มไปด้วย

2. หากอัตราการเติบโตของผู้ใช้/ลูกค้าองค์กรช้ากว่าคาด หรือราคาขาย (ARPU) ถูกกดจากการแข่งขัน (เช่น Anthropic, Google, Meta) → รายได้จริงอาจต่ำกว่าที่คาด ทำให้การบริหาร OPEX/ชำระหนี้ยากขึ้น

3. ยิ่ง CAPEX และ OPEX สูง การพลาดรายได้เพียง 10–15% อาจกระทบกระแสเงินสดทันที

5. ความซับซ้อนของสัญญา (multi-decade, multi-party) อาจทำให้เกิด “circular dependency risk” ระหว่าง OpenAI ↔ Cloud provider ↔ GPU supplier

6. แม้แบบจำลองจะบอกว่า OpenAI สามารถเข้าถึงแหล่งเงิน ~700B แต่ในความจริง ยังไม่แน่ว่าทุกก้อนจะสำเร็จ (IPO, supplier pre-pay, softbank tranche)

7. การขยาย Data Center กว่า 33GW ต้องอาศัยพลังงานมหาศาล หาก supply chain ของไฟฟ้า, cooling, หรือวัสดุชะงัก (โดยเฉพาะ rare alloy สำหรับ GPU racks) → schedule ทั้งโครงการ Stargate อาจล่าช้า

.

📊สรุปปิดท้าย

แม้ภาพรวม “OpenAI Ecosystem $1.4T” จะสะท้อนการระดมทุนและความร่วมมือที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์เทคโนโลยี แต่ความยั่งยืน จะมีมากน้อยแค่ไหน อันนี้คงต้องติดตามต่อไปครับ

")

ใหญ่มาก และพลาดไม่ได้! โครงสร้างเงินลงทุน OpenAI Ecosystem มูลค่า 1.4 ล้านล้าน บริษัท BigTech ร่วมวงเต็มไปหมด👇 ---

---

📈OpenAI Ecosystem $1.4T in commits

แผนภาพนี้แบ่งออกเป็น 3 ส่วนหลัก คือ แหล่งเงินทุน (Sources), การใช้จ่าย (Compute & Infra) และ รายละเอียดเชิงลึก (Breakdown & Funding)

🟢ที่เห็น 1.4T นั้นแท้จริงแล้วเงินส่วนใหญ่ที่เป็น CAPEX ของ partner (Partner-funded) ไม่ใช่กระแสเงินสดของ OpenAI เอง

🟢OpenAI ลง CAPEX เฉพาะส่วนชิป/ระบบหลักที่ตนเป็นเจ้าของ + R&D ขณะที่ ค่า OPEX รายปี (คลาวด์/พลังงาน/ส่วนแบ่งรายได้) จ่ายจากรายได้ที่ได้รับในแต่ละปี

🟢เมื่อรวมทั้ง OpenAI CAPEX ($300–400B) + OAI OPEX ($80–110B/ปี) + Partner CAPEX ($1.0–1.2T) → ได้ภาพรวม Ecosystem spend ที่ “commit” ไว้ อยู่ที่ราว $1.4–1.5 ล้านล้านดอลาร์

🟢Capacity ตอนนี้สูงถึง >33GW โดย 26 GW มาจาก NVIDIA + AMD + Broadcom ส่วน 7 GW+ มาจาก Stargate + Cloud Partners รวมทั้งหมด >33 GW ที่คอนเฟิร์มแล้ว และยังมี pipeline เพิ่มจาก MSFT/AMZN ซึ่งคงเพิ่มอีกอนาคต

---

📊มาดูแหล่งเงินทุน (Sources / Cash-in) มาจาก

🔸 SoftBank ~ $40B (ปี 2025) ทุนหลักรอบใหญ่ที่ช่วยเร่งขยายโครงสร้างพื้นฐาน

🔸 รอบเพิ่มทุน / IPO ถัดไป ~ $150B? คาดว่าจะเป็นแหล่งทุนสำคัญสำหรับเฟสต่อไป

🔸 NVIDIA สูงสุดถึง $100B จ่ายแบบทยอยตามความคืบหน้าของโครงการ

🔸 CoreWeave Equity ~ $0.35B เงินลงทุนเชิงกลยุทธ์จากพันธมิตรด้านคลาวด์

🔸 AMD Warrant (สูงสุด 160 ล้านหุ้น @ $0.01) เป็นสิทธิ์ซื้อหุ้นในอนาคต (contingent value)

เงินก้อนใหญ่ของระบบนิเวศไม่ได้ไหลเข้าบัญชี OpenAI ทั้งหมด แต่จะถูกลงมือ “ลงทุนโดยพาร์ตเนอร์” เป็นหลัก

--

📊โครงสร้างค่าใช้จ่ายฝั่ง OpenAI

🟢1. OAI CAPEX ( OpenAI ต้องลงทุนเอง / ผ่อนเป็นปี)

ใช้ซื้อชิปจาก NVIDIA AMD Broadcom เงินนี้ เปลี่ยนเป็นสินทรัพย์ (Assets) ของ OpenAI เช่น GPU cluster, data center

1. NVIDIA (10 GW) ≈ $140B - ขาย GPU รุ่น GB200 / Blackwell ให้ OpenAI

2. AMD (6 GW) ≈ $100B - ขาย GPU MI300 / MI350

3. Broadcom/AVGO (10 GW) ≈ $20–80B - ผลิต ASIC หรือ custom AI accelerators

4. Direct CAPEX (R&D + โครงสร้างพื้นฐาน training/inference) ≈ $50–100B

✅รวมแล้วคิดเป็นต้นทุน: ≈ $300–400B ใช้แหล่งเงิน จาก แหล่งที่มาของเงิน: Equity / Debt / Revenue (ส่วนของผู้ถือหุ้น, หนี้สิน, รายได้)

--

🟢2. OAI OPEX

OpenAI จ่ายจากรายได้ที่ได้รับในแต่ละปี เงินนี้ไม่กลายเป็นสินทรัพย์ แต่เป็นเหมือน ค่าใช้จ่ายประจำ (Recurring Expense)

🔸เงินนี้จะมาจาก

1. รายได้จาก ChatGPT Plus, API, Enterprise AI Services

2. ส่วนแบ่งรายได้จาก Microsoft (Azure OpenAI Service)

3. ค่าลิขสิทธิ์หรือ licensing จากโมเดล (GPT, Whisper, DALL·E, Sora ฯลฯ)

🔸โดยใช้จ่าย

1. ค่าเช่าและใช้บริการ Cloud Infrastructure จาก Oracle / CoreWeave / Microsoft / Amazon ≈ $50–70B/ปี

2. ส่วนแบ่งรายได้ให้ Microsoft (~27% ของรายได้ต่อปี) จากการปรับโครงสร้างล่าสุด

3. ค่าพลังงาน (Energy) ≈ $5–10B/ปี /อื่น ๆ ≈ $5–10B/ปี

✅รวมแล้วคิดเป็นต้นทุน: ≈ $80–110B/ปี

--

🟢Partner CAPEX คือการลงทุนโดยบริษัท Partner เป็นผู้ลงทุน เพื่อขายบริการ/เช่าให้ OpenAI ใช้

🔸ส่วนใหญ่เป็น สัญญาการใช้บริการระยะยาว (Long-Term Offtake/Usage Commitment): พันธมิตร (เช่น AWS, Microsoft Azure, Oracle Cloud) ตกลงที่จะสร้างโครงสร้างพื้นฐานขนาดใหญ่มาก (Partner CAPEX) และแลกกับ คำมั่นสัญญา จาก OpenAI ที่จะใช้บริการโครงสร้างพื้นฐานนั้นในปริมาณและระยะเวลาที่กำหนด (เช่น สัญญา $38,000$ ล้านดอลลาร์กับ AWS ที่กระจายการจ่ายเงินไปกว่า 7 ปี)

🔸Oracle (ORCL) ≈ $300B / 5 ปี

🔸Microsoft (MSFT) ≈ $250B

🔸Amazon (AMZN) ≈ $38B / 2 ปี

🔸Power (ไฟ/โรงไฟฟ้า/สัญญาพลังงาน) ≈ $200B

🔸Construction (ก่อสร้าง Data Center ) ≈ $150B

🔸Networking (Neoclouds) ≈ $100

🔸Neoclouds เพิ่มเติม ≈ $75B

✅รวมทั้งหมดประมาณ: ≈ $1.0–1.2T

พาร์ตเนอร์เหล่านี้ลงทุนเอง (ไม่ใช่เงินสดของ OpenAI) เพื่อสร้าง Data Center, Power, และ Network แล้ว OpenAI จะมาเช่าใช้ในภายหลัง โดยจ่ายในรูปแบบ OPEX

📌ตัวอย่างเช่น

Oracle ลงทุน $300B เพื่อสร้าง Cloud Data Center สำหรับ OpenAI ใช้งานในโครงการ Stargate

→ Oracle จะเป็นเจ้าของ Data Center นั้น

→ OpenAI เพียง “เช่า compute capacity” (เหมือนการเช่า GPU instance บน cloud)

🔸Partner ได้ → รายได้ระยะยาว (rent, cloud usage, revenue share)

🔸OpenAI ได้ → ความสามารถในการขยาย compute อย่างรวดเร็ว โดยไม่ต้องใช้เงินสดลงทุนเอง

--

📊Funding Model ถ้า OpenAI มีรายได้ $100B จริงตามที่บอกน่าจะปี 2027

จากความต้องการ CAPEX $300–400B สามารถครอบคลุมได้จาก:

🔸เงินที่ระดมมาแล้ว ~$55B

🔸IPO (สมมติ 15% ของมูลค่า $1T) ≈ $150B?

🔸หนี้ (≈ 3x รายได้) ≈ $300B

🔸Operating cash ≈ $125B

🔸Supplier pre-pay ≈ $70B

รวมแหล่งเงิน ≈ $700B (มากพอต่อความต้องการ CAPEX ในเฟสนี้)

ส่วน OPEX $80–110B/ปี → ครอบคลุมได้ด้วยรายได้ที่คาดว่าจะแตะ $100B ต่อปี คงไม่มีปัญหา

--

⚠️ความเสี่ยงหลักและปัจจัยที่ต้องติดตาม

1. รายได้ไม่มาตามเป้า แผนรายได้ที่ตั้งไว้ $100B/ปีภายในปี 2026–2027 ถือว่าสูงมาก เมื่อรายได้ไม่มาตามเป้า สัญญากับ Partner ที่ลง CapEx อาจล้มไปด้วย

2. หากอัตราการเติบโตของผู้ใช้/ลูกค้าองค์กรช้ากว่าคาด หรือราคาขาย (ARPU) ถูกกดจากการแข่งขัน (เช่น Anthropic, Google, Meta) → รายได้จริงอาจต่ำกว่าที่คาด ทำให้การบริหาร OPEX/ชำระหนี้ยากขึ้น

3. ยิ่ง CAPEX และ OPEX สูง การพลาดรายได้เพียง 10–15% อาจกระทบกระแสเงินสดทันที

5. ความซับซ้อนของสัญญา (multi-decade, multi-party) อาจทำให้เกิด “circular dependency risk” ระหว่าง OpenAI ↔ Cloud provider ↔ GPU supplier

6. แม้แบบจำลองจะบอกว่า OpenAI สามารถเข้าถึงแหล่งเงิน ~700B แต่ในความจริง ยังไม่แน่ว่าทุกก้อนจะสำเร็จ (IPO, supplier pre-pay, softbank tranche)

7. การขยาย Data Center กว่า 33GW ต้องอาศัยพลังงานมหาศาล หาก supply chain ของไฟฟ้า, cooling, หรือวัสดุชะงัก (โดยเฉพาะ rare alloy สำหรับ GPU racks) → schedule ทั้งโครงการ Stargate อาจล่าช้า

.

📊สรุปปิดท้าย

แม้ภาพรวม “OpenAI Ecosystem $1.4T” จะสะท้อนการระดมทุนและความร่วมมือที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์เทคโนโลยี แต่ความยั่งยืน จะมีมากน้อยแค่ไหน อันนี้คงต้องติดตามต่อไปครับ