เซฟเก็บไว้‼️

🧠 ภาพใหญ่ของ “งบ Mag 7” รอบนี้

รอบนี้ตลาดไม่ได้ถามว่าใคร “โต” แต่ถามว่าใคร “โตได้โดยไม่พังมาร์จิ้น” และใคร “ลงทุน AI หนัก” แล้วเปลี่ยนเป็นกำไรได้จริง

แกนเกมจึงย้ายจากรายได้ไปสู่คุณภาพของรายได้ และการคุมต้นทุนต่อหน่วย โดยเฉพาะ Capex ดาต้าเซ็นเตอร์ ค่าพลังงาน ค่าเช่าโครงสร้างพื้นฐาน และต้นทุนชิป

อีกชั้นคือบรรยากาศมหภาคที่ยังไวต่อข่าวการค้าและภูมิรัฐศาสตร์ ทำให้ตลาดพร้อมให้รางวัลกับความชัดเจน และลงโทษทันทีเมื่อเจอความไม่แน่นอนในไกด์ไลน์

🧩 ตารางคาดการณ์ที่ “อ่านให้ถูก”

ตัวเลขคาดการณ์ Rev และ EPS เป็นเพียงจุดเริ่ม ไม่ใช่คำตอบ

สิ่งที่ทำให้ราคาหุ้นเหวี่ยงคือ “ช่องว่างระหว่างความคาดหวัง” กับ “ไกด์ไลน์ไตรมาสหน้า” และ “เรื่องเล่า 6–12 เดือนถัดไป”

ดังนั้นหุ้นที่ดูโตแรงอาจไม่บวก หากคุณภาพกำไรแย่ลง หรือใช้เงินหนักเกินที่ตลาดรับได้

และหุ้นที่โตไม่แรงก็อาจบวก หากไกด์ไลน์นิ่ง มาร์จิ้นดี และมีสัญญาณว่าเงินลงทุนเริ่มออกดอก

🧨 จุดเปลี่ยนของรอบนี้

ก่อนหน้านี้ตลาดยอมให้ “โตแบบทุ่ม” เพราะ AI คือโอกาสประวัติศาสตร์

แต่เมื่อทุกค่ายเร่งลงทุนพร้อมกัน คำถามเปลี่ยนเป็น ใครทำ AI ให้เป็น “เครื่องจักรกำไร” ได้เร็วกว่า

รอบนี้จึงเป็นทางแยกชัดเจนระหว่าง

บริษัทที่มีสเกล มีวินัยต้นทุน และมีอำนาจต่อรอง

กับบริษัทที่รายได้โตแต่ต้องจ่ายต้นทุนเพิ่มเร็วกว่ารายได้

..

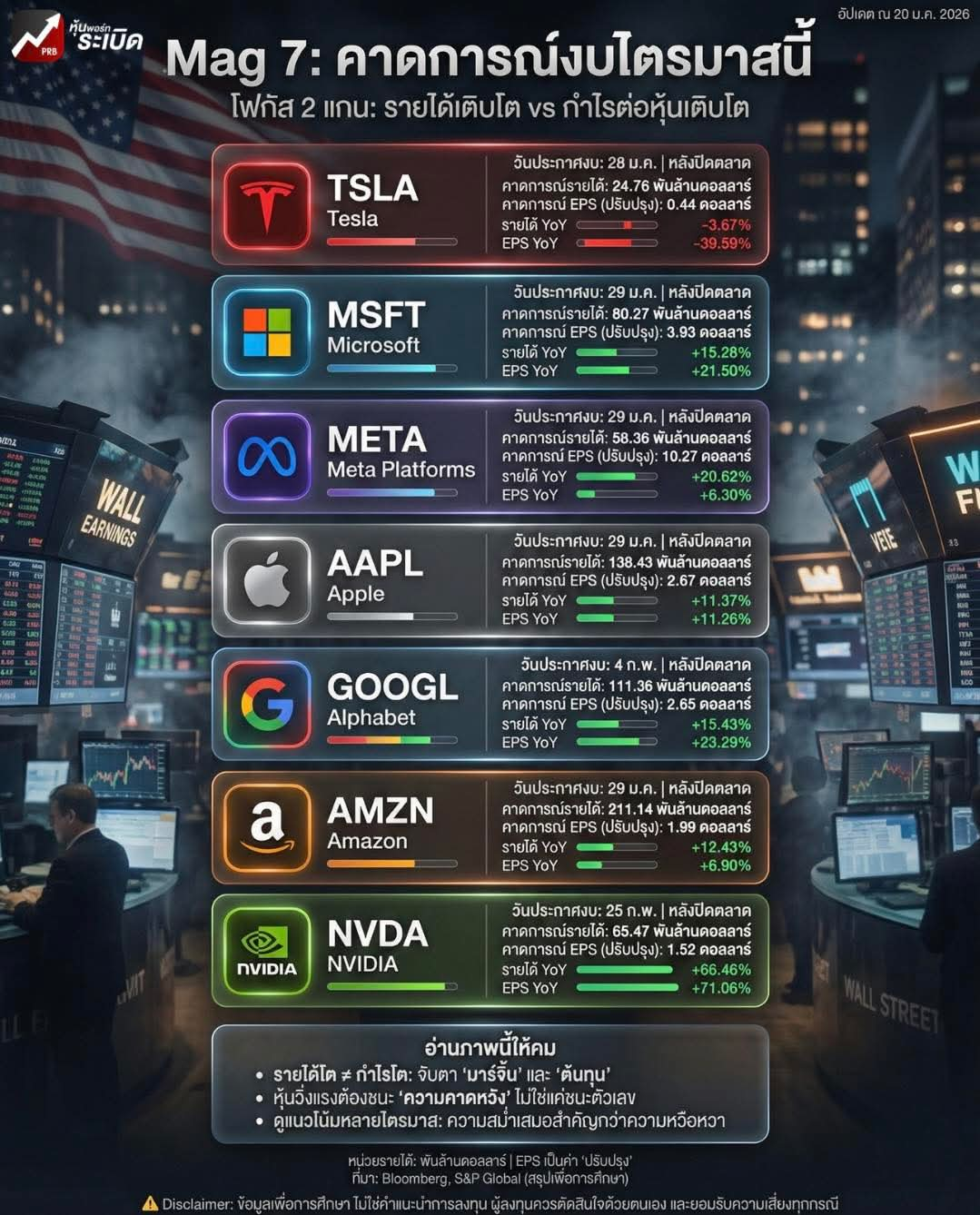

🟥 TSLA งบไม่ใช่เรื่องยอดขายอย่างเดียว

คาดการณ์รายได้ 24.76 พันล้านดอลลาร์ รายได้ YoY -3.67% และ EPS YoY -39.59% สะท้อนว่าตลาดยังมองรอบกำไรเป็นขาลงมากกว่าขาขึ้น

แกนจับตาคือมาร์จิ้นรถยนต์หลังหักส่วนลด ราคาเฉลี่ยขายจริง และรายได้จากซอฟต์แวร์หรือบริการที่ช่วยพยุงความผันผวน

คำถามใหญ่คือบริษัท “พาเรื่องเล่า” ไปอยู่บนตัวเลขได้แค่ไหน เพราะตลาดเริ่มเข้มกับคำว่าอนาคต หากปัจจุบันยังไม่รองรับ

🟦 MSFT ตัวชี้วัดอยู่ที่ Cloud คุณภาพและต้นทุน AI

คาดการณ์รายได้ 80.27 พันล้านดอลลาร์ รายได้ YoY +15.28% และ EPS YoY +21.50% ภาพรวมดูแข็ง

แต่สิ่งที่ตลาดจะชี้เป็นชี้ตายคือสัญญาณของ Azure ว่ายังเร่งได้ต่อหรือเริ่มชนข้อจำกัดด้านกำลังผลิต

อีกแกนคือทิศทางมาร์จิ้นจากต้นทุน AI และค่าเสื่อม หากรายได้โตแต่ต้นทุนโครงสร้างพื้นฐานไหลตามจนกินกำไร ตลาดจะเริ่มถามถึงประสิทธิภาพการลงทุน

รอบนี้ MSFT ไม่ได้แข่งกับ “ตัวเลขโต” แต่แข่งกับ “ความมั่นใจว่าโตแล้วกำไรยังสวย”

🟪 META รายได้โตแรง แต่ตลาดมองผ่านไปถึง Capex และคุณภาพโฆษณา

คาดการณ์รายได้ 58.36 พันล้านดอลลาร์ รายได้ YoY +20.62% แต่ EPS YoY +6.30% ทำให้ภาพชัดว่าโตเร็วกว่าเดิม แต่กำไรโตช้ากว่า

หัวใจคือรายได้โฆษณายังแข็งไหม คุณภาพอิมเพรสชันเป็นอย่างไร และ AI ช่วยเพิ่มประสิทธิภาพจริงหรือเป็นแค่ต้นทุนเพิ่ม

อีกด้านคือ Capex หากส่งสัญญาณ “ลงทุนยาว” โดยยังไม่ทำให้ตลาดเห็นเส้นทางกำไรต่อหุ้นที่ชัดขึ้น หุ้นอาจถูกกดแม้รายได้ดี

⬜ AAPL รอบนี้ตลาดอยากเห็น “ความเสถียร” มากกว่าความตื่นเต้น

คาดการณ์รายได้ 138.43 พันล้านดอลลาร์ รายได้ YoY +11.37% และ EPS YoY +11.26% ตัวเลขสมดุล

แต่แกนสำคัญคือแนวโน้มสินค้าเรือธงและบริการ ว่ามีแรงส่งต่อเนื่องหรือไม่ และการคุมต้นทุนยังทำได้ดีเหมือนเดิมหรือเปล่า

AAPL มักถูกตีราคาแบบคุณภาพ ดังนั้นคำพูดเรื่องดีมานด์ ความยืดหยุ่นของราคา และการเติบโตของบริการ จะมีน้ำหนักพอ ๆ กับตัวเลขกำไร

🟩 GOOGL รอบนี้คือ “พิสูจน์การเปลี่ยนผ่าน Search”

คาดการณ์รายได้ 111.36 พันล้านดอลลาร์ รายได้ YoY +15.43% และ EPS YoY +23.29% ดูสวย

แต่จุดที่ตลาดคุมลมหายใจคือทิศทางรายได้โฆษณาในโลกที่หน้าตา Search เปลี่ยนไป การผนวก AI เข้ากับประสบการณ์ใช้งานจะทำให้รายได้ต่อผู้ใช้เพิ่มหรือถูกกด

อีกแกนคือ Cloud ถ้าโตต่อเนื่องพร้อมมาร์จิ้นดี จะช่วยให้บริษัทดู “หลุดจากการพึ่ง Search” มากขึ้น

รอบนี้ GOOGL ไม่ได้สอบเรื่องเทคโนโลยี แต่สอบเรื่อง “โมเดลธุรกิจหลัง AI”

🟧 AMZN งบนี้ตลาดจะสแกน 3 ชั้นพร้อมกัน

คาดการณ์รายได้ 211.14 พันล้านดอลลาร์ รายได้ YoY +12.43% และ EPS YoY +6.90% ภาพรวมดีแต่ไม่หวือหวา

ชั้นแรกคือ AWS โตแค่ไหนและโตด้วยคุณภาพหรือด้วยส่วนลด เพราะ Cloud รอบนี้ต้องโตพร้อมมาร์จิ้น

ชั้นสองคือโฆษณา หากยังโตแรงจะเป็นเครื่องพิมพ์กำไรที่ช่วยชดเชยการลงทุนอื่น

ชั้นสามคือแนวโน้ม Capex และค่าใช้จ่ายโลจิสติกส์ หากส่งสัญญาณลงทุนหนักขึ้น ตลาดจะถามทันทีว่าเป็นการลงทุนเพื่อกำไรหรือเพื่อส่วนแบ่งตลาด

AMZN เป็นหุ้นที่ขึ้นกับ “โครงสร้างกำไร” มากกว่าหัวข่าวรายได้

🟢 NVDA จุดชี้ตายคือดีมานด์ที่ยังไม่สะดุด และทิศทางกำลังผลิต

คาดการณ์รายได้ 65.47 พันล้านดอลลาร์ รายได้ YoY +66.46% และ EPS YoY +71.06% ตัวเลขแรงจนเหมือนโจทย์ง่าย

แต่ตลาดไม่ง่าย เพราะราคาหุ้นสะท้อนความคาดหวังสูงมาก

สิ่งที่ต้องดูคือคำสั่งซื้อจริง ระดับ backlog ความเร็วในการส่งมอบ และสัญญาณว่าความต้องการยังล้นหรือเริ่มปกติ

อีกแกนคือมาร์จิ้น หากแรงกดดันจากต้นทุนซัพพลายเชนหรือการแข่งขันเริ่มชัด ตลาดจะรีบปรับสมมติฐานทันที

NVDA เป็นหุ้นที่ “ดีมากยังไม่พอ” ต้องดีและชัดเจนด้วย

..

🔍 ปัจจัยกดดันที่ทำให้ “งบรอบนี้ตึง”

การลงทุน AI ที่เพิ่มขึ้นพร้อมกันทั้งกลุ่มทำให้เงินไหลออกเป็น Capex ก่อนเงินไหลกลับมาเป็นกำไร

ต้นทุนโครงสร้างพื้นฐานและค่าเสื่อมเป็นเงาที่ตามหลอกหลอนงบไปอีกหลายไตรมาส

ความไม่แน่นอนด้านการค้าและภูมิรัฐศาสตร์ทำให้ตลาดแพ้คำว่า “อาจจะ” ในไกด์ไลน์

การแข่งขันด้าน AI และ Cloud ทำให้การเติบโตต้องแลกด้วยราคา ส่วนลด หรือค่าใช้จ่ายการขายที่สูงขึ้น

✅ สิ่งที่ต้องติดตามให้ทันหลังประกาศงบ

ไกด์ไลน์รายได้และกำไรไตรมาสถัดไป ว่ามาในโทนมั่นใจหรือโทนระวังตัว

ทิศทาง Capex และคำอธิบายผลตอบแทนต่อการลงทุน ว่าชัดแค่ไหน

สัญญาณมาร์จิ้นจากต้นทุน AI โดยเฉพาะ Cloud และดาต้าเซ็นเตอร์

คุณภาพรายได้ ว่าโตจากปริมาณหรือโตจากราคาต่อหน่วยและบริการมาร์จิ้นสูง

สัญญาณดีมานด์จริง ไม่ใช่แค่ยอดจองหรือคำพูดสวย

🧭 สรุปมุมมองเชิงกลยุทธ์สำหรับนักลงทุน

รอบนี้คือสนามสอบของ “วินัย” ไม่ใช่สนามโชว์ของ “การเติบโต”

หุ้นที่ชนะจะเป็นหุ้นที่ตอบได้พร้อมกันว่าโตจากอะไร กำไรมาจากไหน และลงทุนแล้วคุมเกมได้อย่างไร

หุ้นที่แพ้จะไม่จำเป็นต้องแย่ แค่ “ไม่ชัด” ก็พอให้ตลาดลงโทษได้แล้ว

⚠️ Disclaimer: ข้อมูลเพื่อการศึกษา ไม่ใช่คำแนะนำการลงทุน ผู้ลงทุนควรตัดสินใจด้วยตนเอง และยอมรับความเสี่ยงทุกกรณี

เซฟเก็บไว้‼️ 🧠 ภาพใหญ่ของ “งบ Mag 7” รอบนี้

🧠 ภาพใหญ่ของ “งบ Mag 7” รอบนี้

รอบนี้ตลาดไม่ได้ถามว่าใคร “โต” แต่ถามว่าใคร “โตได้โดยไม่พังมาร์จิ้น” และใคร “ลงทุน AI หนัก” แล้วเปลี่ยนเป็นกำไรได้จริง

แกนเกมจึงย้ายจากรายได้ไปสู่คุณภาพของรายได้ และการคุมต้นทุนต่อหน่วย โดยเฉพาะ Capex ดาต้าเซ็นเตอร์ ค่าพลังงาน ค่าเช่าโครงสร้างพื้นฐาน และต้นทุนชิป

อีกชั้นคือบรรยากาศมหภาคที่ยังไวต่อข่าวการค้าและภูมิรัฐศาสตร์ ทำให้ตลาดพร้อมให้รางวัลกับความชัดเจน และลงโทษทันทีเมื่อเจอความไม่แน่นอนในไกด์ไลน์

🧩 ตารางคาดการณ์ที่ “อ่านให้ถูก”

ตัวเลขคาดการณ์ Rev และ EPS เป็นเพียงจุดเริ่ม ไม่ใช่คำตอบ

สิ่งที่ทำให้ราคาหุ้นเหวี่ยงคือ “ช่องว่างระหว่างความคาดหวัง” กับ “ไกด์ไลน์ไตรมาสหน้า” และ “เรื่องเล่า 6–12 เดือนถัดไป”

ดังนั้นหุ้นที่ดูโตแรงอาจไม่บวก หากคุณภาพกำไรแย่ลง หรือใช้เงินหนักเกินที่ตลาดรับได้

และหุ้นที่โตไม่แรงก็อาจบวก หากไกด์ไลน์นิ่ง มาร์จิ้นดี และมีสัญญาณว่าเงินลงทุนเริ่มออกดอก

🧨 จุดเปลี่ยนของรอบนี้

ก่อนหน้านี้ตลาดยอมให้ “โตแบบทุ่ม” เพราะ AI คือโอกาสประวัติศาสตร์

แต่เมื่อทุกค่ายเร่งลงทุนพร้อมกัน คำถามเปลี่ยนเป็น ใครทำ AI ให้เป็น “เครื่องจักรกำไร” ได้เร็วกว่า

รอบนี้จึงเป็นทางแยกชัดเจนระหว่าง

บริษัทที่มีสเกล มีวินัยต้นทุน และมีอำนาจต่อรอง

กับบริษัทที่รายได้โตแต่ต้องจ่ายต้นทุนเพิ่มเร็วกว่ารายได้

..

🟥 TSLA งบไม่ใช่เรื่องยอดขายอย่างเดียว

คาดการณ์รายได้ 24.76 พันล้านดอลลาร์ รายได้ YoY -3.67% และ EPS YoY -39.59% สะท้อนว่าตลาดยังมองรอบกำไรเป็นขาลงมากกว่าขาขึ้น

แกนจับตาคือมาร์จิ้นรถยนต์หลังหักส่วนลด ราคาเฉลี่ยขายจริง และรายได้จากซอฟต์แวร์หรือบริการที่ช่วยพยุงความผันผวน

คำถามใหญ่คือบริษัท “พาเรื่องเล่า” ไปอยู่บนตัวเลขได้แค่ไหน เพราะตลาดเริ่มเข้มกับคำว่าอนาคต หากปัจจุบันยังไม่รองรับ

🟦 MSFT ตัวชี้วัดอยู่ที่ Cloud คุณภาพและต้นทุน AI

คาดการณ์รายได้ 80.27 พันล้านดอลลาร์ รายได้ YoY +15.28% และ EPS YoY +21.50% ภาพรวมดูแข็ง

แต่สิ่งที่ตลาดจะชี้เป็นชี้ตายคือสัญญาณของ Azure ว่ายังเร่งได้ต่อหรือเริ่มชนข้อจำกัดด้านกำลังผลิต

อีกแกนคือทิศทางมาร์จิ้นจากต้นทุน AI และค่าเสื่อม หากรายได้โตแต่ต้นทุนโครงสร้างพื้นฐานไหลตามจนกินกำไร ตลาดจะเริ่มถามถึงประสิทธิภาพการลงทุน

รอบนี้ MSFT ไม่ได้แข่งกับ “ตัวเลขโต” แต่แข่งกับ “ความมั่นใจว่าโตแล้วกำไรยังสวย”

🟪 META รายได้โตแรง แต่ตลาดมองผ่านไปถึง Capex และคุณภาพโฆษณา

คาดการณ์รายได้ 58.36 พันล้านดอลลาร์ รายได้ YoY +20.62% แต่ EPS YoY +6.30% ทำให้ภาพชัดว่าโตเร็วกว่าเดิม แต่กำไรโตช้ากว่า

หัวใจคือรายได้โฆษณายังแข็งไหม คุณภาพอิมเพรสชันเป็นอย่างไร และ AI ช่วยเพิ่มประสิทธิภาพจริงหรือเป็นแค่ต้นทุนเพิ่ม

อีกด้านคือ Capex หากส่งสัญญาณ “ลงทุนยาว” โดยยังไม่ทำให้ตลาดเห็นเส้นทางกำไรต่อหุ้นที่ชัดขึ้น หุ้นอาจถูกกดแม้รายได้ดี

⬜ AAPL รอบนี้ตลาดอยากเห็น “ความเสถียร” มากกว่าความตื่นเต้น

คาดการณ์รายได้ 138.43 พันล้านดอลลาร์ รายได้ YoY +11.37% และ EPS YoY +11.26% ตัวเลขสมดุล

แต่แกนสำคัญคือแนวโน้มสินค้าเรือธงและบริการ ว่ามีแรงส่งต่อเนื่องหรือไม่ และการคุมต้นทุนยังทำได้ดีเหมือนเดิมหรือเปล่า

AAPL มักถูกตีราคาแบบคุณภาพ ดังนั้นคำพูดเรื่องดีมานด์ ความยืดหยุ่นของราคา และการเติบโตของบริการ จะมีน้ำหนักพอ ๆ กับตัวเลขกำไร

🟩 GOOGL รอบนี้คือ “พิสูจน์การเปลี่ยนผ่าน Search”

คาดการณ์รายได้ 111.36 พันล้านดอลลาร์ รายได้ YoY +15.43% และ EPS YoY +23.29% ดูสวย

แต่จุดที่ตลาดคุมลมหายใจคือทิศทางรายได้โฆษณาในโลกที่หน้าตา Search เปลี่ยนไป การผนวก AI เข้ากับประสบการณ์ใช้งานจะทำให้รายได้ต่อผู้ใช้เพิ่มหรือถูกกด

อีกแกนคือ Cloud ถ้าโตต่อเนื่องพร้อมมาร์จิ้นดี จะช่วยให้บริษัทดู “หลุดจากการพึ่ง Search” มากขึ้น

รอบนี้ GOOGL ไม่ได้สอบเรื่องเทคโนโลยี แต่สอบเรื่อง “โมเดลธุรกิจหลัง AI”

🟧 AMZN งบนี้ตลาดจะสแกน 3 ชั้นพร้อมกัน

คาดการณ์รายได้ 211.14 พันล้านดอลลาร์ รายได้ YoY +12.43% และ EPS YoY +6.90% ภาพรวมดีแต่ไม่หวือหวา

ชั้นแรกคือ AWS โตแค่ไหนและโตด้วยคุณภาพหรือด้วยส่วนลด เพราะ Cloud รอบนี้ต้องโตพร้อมมาร์จิ้น

ชั้นสองคือโฆษณา หากยังโตแรงจะเป็นเครื่องพิมพ์กำไรที่ช่วยชดเชยการลงทุนอื่น

ชั้นสามคือแนวโน้ม Capex และค่าใช้จ่ายโลจิสติกส์ หากส่งสัญญาณลงทุนหนักขึ้น ตลาดจะถามทันทีว่าเป็นการลงทุนเพื่อกำไรหรือเพื่อส่วนแบ่งตลาด

AMZN เป็นหุ้นที่ขึ้นกับ “โครงสร้างกำไร” มากกว่าหัวข่าวรายได้

🟢 NVDA จุดชี้ตายคือดีมานด์ที่ยังไม่สะดุด และทิศทางกำลังผลิต

คาดการณ์รายได้ 65.47 พันล้านดอลลาร์ รายได้ YoY +66.46% และ EPS YoY +71.06% ตัวเลขแรงจนเหมือนโจทย์ง่าย

แต่ตลาดไม่ง่าย เพราะราคาหุ้นสะท้อนความคาดหวังสูงมาก

สิ่งที่ต้องดูคือคำสั่งซื้อจริง ระดับ backlog ความเร็วในการส่งมอบ และสัญญาณว่าความต้องการยังล้นหรือเริ่มปกติ

อีกแกนคือมาร์จิ้น หากแรงกดดันจากต้นทุนซัพพลายเชนหรือการแข่งขันเริ่มชัด ตลาดจะรีบปรับสมมติฐานทันที

NVDA เป็นหุ้นที่ “ดีมากยังไม่พอ” ต้องดีและชัดเจนด้วย

..

🔍 ปัจจัยกดดันที่ทำให้ “งบรอบนี้ตึง”

การลงทุน AI ที่เพิ่มขึ้นพร้อมกันทั้งกลุ่มทำให้เงินไหลออกเป็น Capex ก่อนเงินไหลกลับมาเป็นกำไร

ต้นทุนโครงสร้างพื้นฐานและค่าเสื่อมเป็นเงาที่ตามหลอกหลอนงบไปอีกหลายไตรมาส

ความไม่แน่นอนด้านการค้าและภูมิรัฐศาสตร์ทำให้ตลาดแพ้คำว่า “อาจจะ” ในไกด์ไลน์

การแข่งขันด้าน AI และ Cloud ทำให้การเติบโตต้องแลกด้วยราคา ส่วนลด หรือค่าใช้จ่ายการขายที่สูงขึ้น

✅ สิ่งที่ต้องติดตามให้ทันหลังประกาศงบ

ไกด์ไลน์รายได้และกำไรไตรมาสถัดไป ว่ามาในโทนมั่นใจหรือโทนระวังตัว

ทิศทาง Capex และคำอธิบายผลตอบแทนต่อการลงทุน ว่าชัดแค่ไหน

สัญญาณมาร์จิ้นจากต้นทุน AI โดยเฉพาะ Cloud และดาต้าเซ็นเตอร์

คุณภาพรายได้ ว่าโตจากปริมาณหรือโตจากราคาต่อหน่วยและบริการมาร์จิ้นสูง

สัญญาณดีมานด์จริง ไม่ใช่แค่ยอดจองหรือคำพูดสวย

🧭 สรุปมุมมองเชิงกลยุทธ์สำหรับนักลงทุน

รอบนี้คือสนามสอบของ “วินัย” ไม่ใช่สนามโชว์ของ “การเติบโต”

หุ้นที่ชนะจะเป็นหุ้นที่ตอบได้พร้อมกันว่าโตจากอะไร กำไรมาจากไหน และลงทุนแล้วคุมเกมได้อย่างไร

หุ้นที่แพ้จะไม่จำเป็นต้องแย่ แค่ “ไม่ชัด” ก็พอให้ตลาดลงโทษได้แล้ว

⚠️ Disclaimer: ข้อมูลเพื่อการศึกษา ไม่ใช่คำแนะนำการลงทุน ผู้ลงทุนควรตัดสินใจด้วยตนเอง และยอมรับความเสี่ยงทุกกรณี