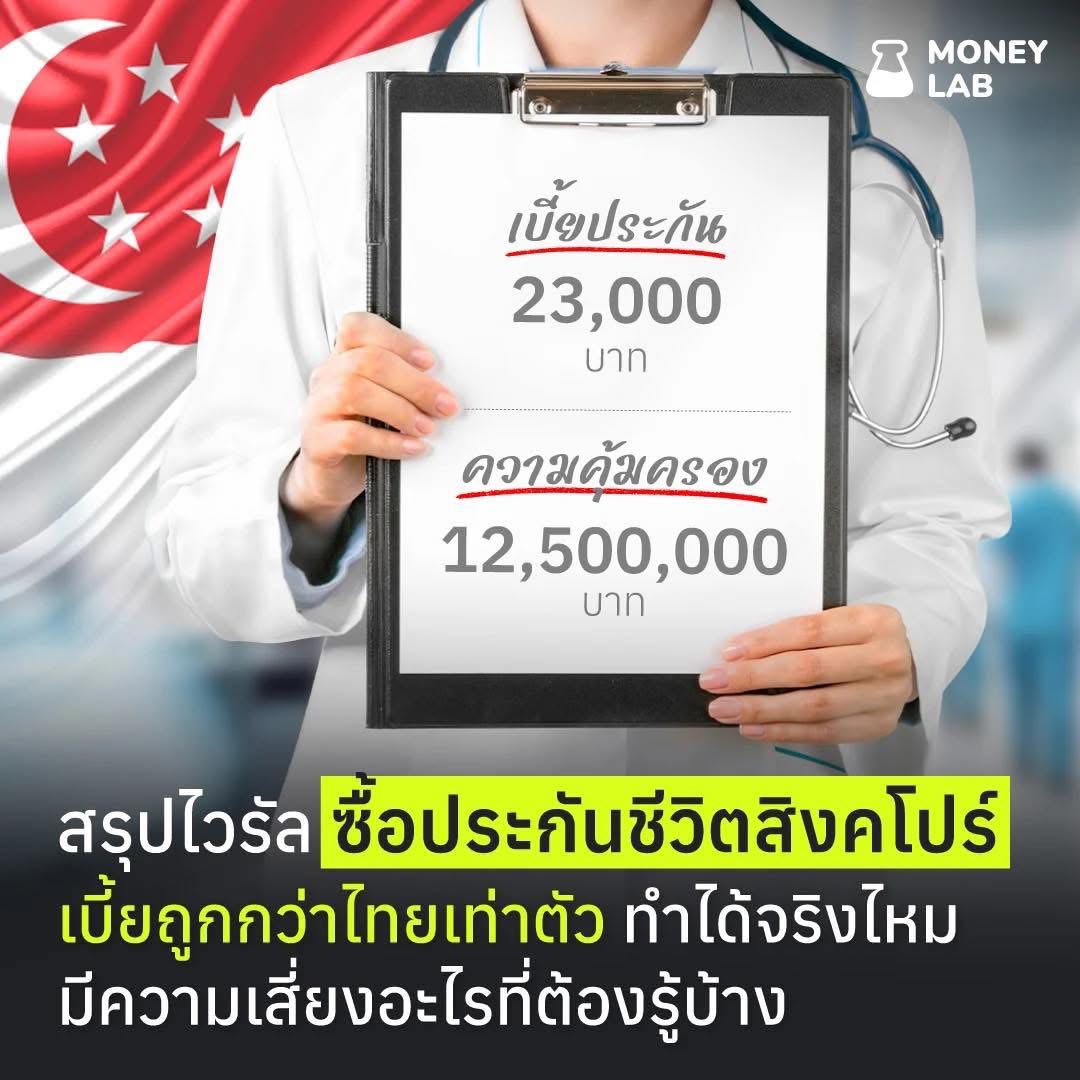

สรุปไวรัล ซื้อประกันชีวิตสิงคโปร์ เบี้ยถูกกว่าไทยเท่าตัว ทำได้จริงไหม มีความเสี่ยงอะไรที่ต้องรู้บ้าง

ช่วงนี้หลายคนบนโลกออนไลน์กำลังพูดถึง ประกันสิงคโปร์ ที่มีคนมาแชร์ว่า จ่ายเบี้ยเพียง 2 หมื่นบาท แต่ได้ความคุ้มครองสูงถึง 12 ล้านบาท

ซึ่งเมื่อดูแล้วก็ทำให้หลายคนสนใจ ด้วยเบี้ยประกันที่ค่อนข้างต่ำ แต่ได้ความคุ้มครองที่สูง

แต่คำถามที่หลายคนน่าจะสงสัยก็คือ การซื้อประกันชีวิตที่ต่างประเทศแบบนี้ ทำได้จริงหรือไม่ และมีความเสี่ยงอะไรที่เราควรรู้ก่อนตัดสินใจบ้าง ?

MONEY LAB จะย่อยเรื่องการเงิน การลงทุน ให้เข้าใจง่าย ๆ

1. ประกันชีวิตที่ถูกพูดถึงเป็นแบบชั่วระยะเวลา

โดยประกันชีวิตที่กำลังเป็นที่พูดถึงตอนนี้ เป็นประกันชีวิตแบบชั่วระยะเวลา หรือ Term Insurance คือ ประกันที่เราจ่ายเบี้ย เพื่อซื้อความคุ้มครองชีวิตอย่างเดียว โดยไม่มีส่วนของการออมเงิน

ซึ่งโครงสร้างก็เข้าใจง่ายมาก คือเราจ่ายเบี้ยประกันแล้วเลือกระยะเวลาความคุ้มครอง เช่น 1 ปี 10 ปี หรือ 15 ปี

ถ้าเสียชีวิตในช่วงเวลานั้น คนที่ถูกระบุชื่อไว้เป็นผู้รับผลประโยชน์จะได้เงินตามทุนประกัน แต่ถ้าครบกำหนดแล้วยังมีชีวิตอยู่ก็จะไม่ได้เงินคืน ถือเป็นการจ่ายเบี้ยทิ้ง

พูดง่าย ๆ คือ คล้าย ๆ กับประกันรถยนต์ ถ้าไม่เกิดอุบัติเหตุก็ไม่ได้เคลม เช่นเดียวกันกับประกันชีวิตแบบนี้ ที่ถ้าไม่เสียชีวิตก็จะไม่ได้เงินคืนเลย

2. คนไทยซื้อประกันชีวิตต่างประเทศได้ แต่ต้องหาเอาเอง

การซื้อประกันชีวิตกับบริษัทประกันในต่างประเทศโดยตรงนั้นสามารถทำได้ เพียงแต่จะเป็นการซื้อผ่านทางออนไลน์ หรือบินไปซื้อกับบริษัทประกันที่ต่างประเทศ

เพราะทาง คปภ. ห้ามไม่ให้ตัวแทนที่ไม่มีใบอนุญาตนายหน้าประกันของไทย เสนอขายประกันต่างประเทศกับคนไทย

รวมไปถึงตัวแทนที่มีใบอนุญาตนายหน้าประกันของไทย ก็ไม่ให้ชักชวนคนไทย ไปซื้อประกันในต่างประเทศด้วย

3. สาเหตุที่เบี้ยประกันที่สิงคโปร์ถูกกว่าไทย

ข้อมูลจากคุณบรรยง วิทยวีรศักดิ์ อดีตประธานสมาคมที่ปรึกษาการเงินแห่งเอเชียแปซิฟิก ระบุว่า เบี้ยประกันชีวิตของประเทศพัฒนาแล้ว อย่างสิงคโปร์ถูกกว่าไทยประมาณ 20 ถึง 30%

เหตุผลหลักก็มาจากความเสี่ยงของคนในประเทศที่ต่างกัน หรือในทางประกัน เรียกว่า อัตรามรณะ (Mortality Rate)

โดยอัตรามรณะ คือสถิติที่บอกว่า คนอายุเท่านี้ มีโอกาสเสียชีวิตประมาณกี่คน ซึ่งเป็นข้อมูลสำคัญที่บริษัทประกันใช้ในการคำนวณเบี้ยประกันชีวิต ซึ่งในแต่ละประเทศก็จะแตกต่างกัน

โดยในกรณีนี้ ประเทศสิงคโปร์มีระบบสาธารณสุขที่ดีกว่า และอุบัติเหตุค่อนข้างต่ำ ทำให้คนสิงคโปร์โดยเฉลี่ยมีสุขภาพดีกว่า และอายุยืนกว่าคนไทย

ทำให้เมื่ออัตรามรณะต่ำ หรือพูดง่าย ๆ ก็คือ ความเสี่ยงในการเสียชีวิตของคนสิงคโปร์ ในอายุเท่า ๆ กันเมื่อเทียบกับคนไทยน้อยกว่า

ก็ทำให้คนสิงคโปร์ จ่ายเบี้ยประกันชีวิตที่ต่ำกว่าคนไทยนั่นเอง

ถึงอย่างนั้น เมื่อคนไทยไปซื้อกรมธรรม์ที่สิงคโปร์ บริษัทก็จะใช้อัตรามรณะของประเทศสิงคโปร์มาคิด ทำให้เบี้ยประกันที่นั่นถูกกว่าที่ขายในประเทศไทยนั่นเอง

4. ต้องตรวจสอบเงื่อนไข และเอกสารการเคลมให้ดี

ถ้าจะซื้อประกันชีวิตจากต่างประเทศ สิ่งสำคัญคือ เราต้องตรวจสอบให้รอบคอบว่า แบบประกันนั้นจ่ายในกรณีไหนบ้าง และเวลาต้องเคลมต้องใช้เอกสารอะไรบ้าง

เช่น ถ้ากรณีเสียชีวิตจากอุบัติเหตุแล้ว อาจต้องขอเอกสารทั้งใบมรณบัตร รายงานตำรวจหรือใบรับรองแพทย์ เป็นภาษาอังกฤษทั้งหมด และบางอย่างต้องถูกรับรองโดยสถานทูตสิงคโปร์ด้วย

เราจึงควรบอกขั้นตอนการเคลมที่ถูกต้อง และเอกสารที่ต้องใช้ ให้ผู้รับผลประโยชน์รู้ล่วงหน้า เช่น ลูก, คู่สมรส หรือคนในครอบครัว

5. ประกันชีวิตต่างประเทศไม่ได้รับการคุ้มครองจาก คปภ.

นี่คือเหตุผลที่เราควรตรวจสอบเงื่อนไขให้ละเอียดตั้งแต่ต้น เพราะแม้จะซื้อประกันจากบริษัทที่มีชื่อเสียงในต่างประเทศ แต่ต้องเข้าใจว่า คปภ. ไทย ไม่มีอำนาจคุ้มครองกรมธรรม์ที่ออกโดยบริษัทต่างชาติ

และตามกฎหมาย ตัวแทนประกันชีวิตในไทยต้องมีใบอนุญาต และสามารถขายได้เฉพาะผลิตภัณฑ์ที่ได้รับอนุญาตในประเทศไทยเท่านั้น

ซึ่งก็หมายความว่า ถ้าซื้อประกันต่างประเทศแล้วเกิดปัญหาเรื่องการเคลม หรือบริษัทประกันไม่จ่าย คปภ. จะไม่สามารถเข้าไปช่วยเหลืออะไรได้เลย

ทำให้ผู้ซื้อประกันอย่างเราเอง จะต้องเป็นคนรับความเสี่ยงดังกล่าวเองทั้งหมด

6. ตรวจสอบให้แน่ใจว่าซื้อประกันจากบริษัทที่มีอยู่จริง

ช่วงปลายปีที่ผ่านมา มีบริษัทประกันชีวิตจากต่างประเทศรายหนึ่งเปิดเว็บไซต์ชักชวนให้พ่อแม่ในไทยซื้อประกันสุขภาพสำหรับเด็ก โดยเสนอเบี้ยเริ่มต้นเพียง ปีละ 27,000 บาท

ทำให้ตอนนั้น มีผู้คนให้ความสนใจจำนวนมาก เพราะหลายบริษัทประกันในไทยเริ่มยกเลิกประกันสุขภาพเด็ก

แต่ไม่นานหลังจากนั้น ก็เริ่มมีการร้องเรียนว่าไม่สามารถเคลมค่ารักษาได้จริง และต่อมาบริษัทก็ปิดเว็บไซต์หนีและติดต่อไม่ได้

ในเหตุการณ์นั้น มีผู้เสียหายกว่า 5,000 ราย รวมมูลค่าความเสียหายกว่า 200 ล้านบาท

ภายหลัง คปภ. จึงได้ออกมาเตือนประชาชนให้ระมัดระวังการซื้อประกันจากต่างประเทศ โดยเฉพาะกรณีที่บริษัทไม่ได้รับอนุญาตให้ประกอบธุรกิจในประเทศไทย

กรณีนี้ตอกย้ำให้เห็นว่า ก่อนซื้อประกันจากต่างประเทศ เราต้องตรวจสอบทุกอย่างให้รอบคอบ

เพราะเมื่อเราซื้อผ่านต่างประเทศ หน้าที่ในการตรวจสอบทั้งหมดก็จะอยู่ที่เรา

เริ่มตั้งแต่ตรวจสอบความน่าเชื่อถือของบริษัท เงื่อนไขในกรมธรรม์ ไปจนถึงตัวแทนที่เราติดต่อว่ามีใบอนุญาตถูกต้องหรือไม่

7. ประกันจ่ายเบี้ยต่ำ ความคุ้มครองสูง ในไทยก็มีขาย

ถ้าเราไม่อยากรับความเสี่ยงจากการซื้อประกันชีวิตต่างประเทศ อันที่จริงแล้วในไทยเองก็มีประกันชีวิตแบบชั่วระยะเวลา (Term Insurance) ที่จ่ายเบี้ยต่ำ แต่ให้ความคุ้มครองสูง วางขายเช่นกัน

เพียงแต่แบบประกันลักษณะนี้ ไม่ค่อยได้รับความนิยมในบ้านเรา เพราะหลายคนมักมองหาประกันที่มีเงินคืน หรือมีส่วนออมเงินด้วย

เราลองมาดูตัวอย่างให้เห็นภาพชัดขึ้น

อ้างอิงจากประกันที่ถูกพูดถึงในตอนนี้ อายุ 31 ปี จ่ายเบี้ยประมาณ 23,000 บาท ได้ทุนประกันชีวิต 12.5 ล้านบาท

ถ้าเลือกแบบที่มีโครงสร้างคล้ายกันในไทย คือประกันชีวิตแบบชั่วระยะเวลาที่เน้นความคุ้มครองชีวิตอย่างเดียว

ในกรณีอายุ 31 ปี เท่ากัน

- เพศชาย จะจ่ายเบี้ยประมาณ 50,000-60,000 บาท

- ส่วนเพศหญิง จะจ่ายเบี้ยประมาณ 20,000-30,000 บาท

จะเห็นว่า หากเทียบในเพศชาย เบี้ยของไทยจะสูงกว่าประกันต่างประเทศค่อนข้างมาก แต่ผู้หญิงจะไม่ค่อยต่างกัน

ทั้งนี้ ตัวเลขเบี้ยของแต่ละบริษัทอาจแตกต่างกันไป ขึ้นอยู่กับเพศ อายุ สุขภาพ อาชีพ และระยะเวลาความคุ้มครอง

สรุปให้ชัด ๆ กันอีกครั้งก็คือ การซื้อประกันต่างประเทศนั้นสามารถทำได้จริง เพียงแต่เราต้อง “ชั่งน้ำหนักให้ดี”

ระหว่างซื้อประกันต่างประเทศ ที่จ่ายเบี้ยถูกกว่า แต่ต้องรับความเสี่ยง รวมถึงเดินเรื่องเอกสารในการเคลมด้วยตัวเอง

กับซื้อประกันในไทยที่แพงกว่า แต่มีหน่วยงานคุ้มครองช่วยรับความเสี่ยง และมีตัวแทนช่วยเหลือในขั้นตอนของเอกสารและการเคลม

ถึงตรงนี้ก็คงไม่มีคำตอบตายตัวว่า ทางเลือกไหนดีกว่ากัน

แต่สิ่งหนึ่งที่เราควรระลึกไว้อยู่เสมอก็คือ

การซื้อประกัน คือการบริหารความเสี่ยง ไม่ใช่การเพิ่มความเสี่ยง

เราจึงไม่สามารถใช้ความถูกแพงของเบี้ยประกัน เป็นตัวชี้วัดเพียงอย่างเดียว ว่าเราควรจะทำประกันตัวไหน

เพราะในบางครั้ง เบี้ยที่สูงกว่าก็คือราคาที่เราจ่ายเพื่อซื้อความมั่นใจว่า เวลาต้องเคลมหรือเกิดเหตุไม่คาดคิด เราจะไม่ต้องลำบากทีหลัง

การทำประกัน จึงไม่ควรมองเพียงแค่เงินที่ต้องจ่ายในวันนี้ แต่คือการวางแผนระยะยาว เพื่อคนข้างหลังในวันที่เราไม่อยู่

โดยมีการจ่ายเบี้ยและความคุ้มครองที่เหมาะกับชีวิตตัวเอง บนความเสี่ยงที่เรารับได้นั่นเอง..

#วางแผนการเงิน

#ประกัน

#ประกันต่างประเทศ

POV : ถือว่าราคาดีมาก เบี้ยถูก เหมาะกับเป็นมรดกให้ลูก เมื่อจากไป แต่ต้องเทียบชั่งน้ำหนักข้อเสียดูค่ะ/ และเลือกซื้อกับบริษัทที่มีตัวตนจริงๆ บินไปซื้อเลยยิ่งดี

CR

https://www.facebook.com/share/177NBPg3aA/?mibextid=wwXIfr

📝สรุปไวรัล ซื้อประกันชีวิตสิงคโปร์ เบี้ยถูกกว่าไทยเท่าตัว ทำได้จริงไหม มีความเสี่ยงอะไรที่ต้องรู้บ้าง

ช่วงนี้หลายคนบนโลกออนไลน์กำลังพูดถึง ประกันสิงคโปร์ ที่มีคนมาแชร์ว่า จ่ายเบี้ยเพียง 2 หมื่นบาท แต่ได้ความคุ้มครองสูงถึง 12 ล้านบาท

ซึ่งเมื่อดูแล้วก็ทำให้หลายคนสนใจ ด้วยเบี้ยประกันที่ค่อนข้างต่ำ แต่ได้ความคุ้มครองที่สูง

แต่คำถามที่หลายคนน่าจะสงสัยก็คือ การซื้อประกันชีวิตที่ต่างประเทศแบบนี้ ทำได้จริงหรือไม่ และมีความเสี่ยงอะไรที่เราควรรู้ก่อนตัดสินใจบ้าง ?

MONEY LAB จะย่อยเรื่องการเงิน การลงทุน ให้เข้าใจง่าย ๆ

1. ประกันชีวิตที่ถูกพูดถึงเป็นแบบชั่วระยะเวลา

โดยประกันชีวิตที่กำลังเป็นที่พูดถึงตอนนี้ เป็นประกันชีวิตแบบชั่วระยะเวลา หรือ Term Insurance คือ ประกันที่เราจ่ายเบี้ย เพื่อซื้อความคุ้มครองชีวิตอย่างเดียว โดยไม่มีส่วนของการออมเงิน

ซึ่งโครงสร้างก็เข้าใจง่ายมาก คือเราจ่ายเบี้ยประกันแล้วเลือกระยะเวลาความคุ้มครอง เช่น 1 ปี 10 ปี หรือ 15 ปี

ถ้าเสียชีวิตในช่วงเวลานั้น คนที่ถูกระบุชื่อไว้เป็นผู้รับผลประโยชน์จะได้เงินตามทุนประกัน แต่ถ้าครบกำหนดแล้วยังมีชีวิตอยู่ก็จะไม่ได้เงินคืน ถือเป็นการจ่ายเบี้ยทิ้ง

พูดง่าย ๆ คือ คล้าย ๆ กับประกันรถยนต์ ถ้าไม่เกิดอุบัติเหตุก็ไม่ได้เคลม เช่นเดียวกันกับประกันชีวิตแบบนี้ ที่ถ้าไม่เสียชีวิตก็จะไม่ได้เงินคืนเลย

2. คนไทยซื้อประกันชีวิตต่างประเทศได้ แต่ต้องหาเอาเอง

การซื้อประกันชีวิตกับบริษัทประกันในต่างประเทศโดยตรงนั้นสามารถทำได้ เพียงแต่จะเป็นการซื้อผ่านทางออนไลน์ หรือบินไปซื้อกับบริษัทประกันที่ต่างประเทศ

เพราะทาง คปภ. ห้ามไม่ให้ตัวแทนที่ไม่มีใบอนุญาตนายหน้าประกันของไทย เสนอขายประกันต่างประเทศกับคนไทย

รวมไปถึงตัวแทนที่มีใบอนุญาตนายหน้าประกันของไทย ก็ไม่ให้ชักชวนคนไทย ไปซื้อประกันในต่างประเทศด้วย

3. สาเหตุที่เบี้ยประกันที่สิงคโปร์ถูกกว่าไทย

ข้อมูลจากคุณบรรยง วิทยวีรศักดิ์ อดีตประธานสมาคมที่ปรึกษาการเงินแห่งเอเชียแปซิฟิก ระบุว่า เบี้ยประกันชีวิตของประเทศพัฒนาแล้ว อย่างสิงคโปร์ถูกกว่าไทยประมาณ 20 ถึง 30%

เหตุผลหลักก็มาจากความเสี่ยงของคนในประเทศที่ต่างกัน หรือในทางประกัน เรียกว่า อัตรามรณะ (Mortality Rate)

โดยอัตรามรณะ คือสถิติที่บอกว่า คนอายุเท่านี้ มีโอกาสเสียชีวิตประมาณกี่คน ซึ่งเป็นข้อมูลสำคัญที่บริษัทประกันใช้ในการคำนวณเบี้ยประกันชีวิต ซึ่งในแต่ละประเทศก็จะแตกต่างกัน

โดยในกรณีนี้ ประเทศสิงคโปร์มีระบบสาธารณสุขที่ดีกว่า และอุบัติเหตุค่อนข้างต่ำ ทำให้คนสิงคโปร์โดยเฉลี่ยมีสุขภาพดีกว่า และอายุยืนกว่าคนไทย

ทำให้เมื่ออัตรามรณะต่ำ หรือพูดง่าย ๆ ก็คือ ความเสี่ยงในการเสียชีวิตของคนสิงคโปร์ ในอายุเท่า ๆ กันเมื่อเทียบกับคนไทยน้อยกว่า

ก็ทำให้คนสิงคโปร์ จ่ายเบี้ยประกันชีวิตที่ต่ำกว่าคนไทยนั่นเอง

ถึงอย่างนั้น เมื่อคนไทยไปซื้อกรมธรรม์ที่สิงคโปร์ บริษัทก็จะใช้อัตรามรณะของประเทศสิงคโปร์มาคิด ทำให้เบี้ยประกันที่นั่นถูกกว่าที่ขายในประเทศไทยนั่นเอง

4. ต้องตรวจสอบเงื่อนไข และเอกสารการเคลมให้ดี

ถ้าจะซื้อประกันชีวิตจากต่างประเทศ สิ่งสำคัญคือ เราต้องตรวจสอบให้รอบคอบว่า แบบประกันนั้นจ่ายในกรณีไหนบ้าง และเวลาต้องเคลมต้องใช้เอกสารอะไรบ้าง

เช่น ถ้ากรณีเสียชีวิตจากอุบัติเหตุแล้ว อาจต้องขอเอกสารทั้งใบมรณบัตร รายงานตำรวจหรือใบรับรองแพทย์ เป็นภาษาอังกฤษทั้งหมด และบางอย่างต้องถูกรับรองโดยสถานทูตสิงคโปร์ด้วย

เราจึงควรบอกขั้นตอนการเคลมที่ถูกต้อง และเอกสารที่ต้องใช้ ให้ผู้รับผลประโยชน์รู้ล่วงหน้า เช่น ลูก, คู่สมรส หรือคนในครอบครัว

5. ประกันชีวิตต่างประเทศไม่ได้รับการคุ้มครองจาก คปภ.

นี่คือเหตุผลที่เราควรตรวจสอบเงื่อนไขให้ละเอียดตั้งแต่ต้น เพราะแม้จะซื้อประกันจากบริษัทที่มีชื่อเสียงในต่างประเทศ แต่ต้องเข้าใจว่า คปภ. ไทย ไม่มีอำนาจคุ้มครองกรมธรรม์ที่ออกโดยบริษัทต่างชาติ

และตามกฎหมาย ตัวแทนประกันชีวิตในไทยต้องมีใบอนุญาต และสามารถขายได้เฉพาะผลิตภัณฑ์ที่ได้รับอนุญาตในประเทศไทยเท่านั้น

ซึ่งก็หมายความว่า ถ้าซื้อประกันต่างประเทศแล้วเกิดปัญหาเรื่องการเคลม หรือบริษัทประกันไม่จ่าย คปภ. จะไม่สามารถเข้าไปช่วยเหลืออะไรได้เลย

ทำให้ผู้ซื้อประกันอย่างเราเอง จะต้องเป็นคนรับความเสี่ยงดังกล่าวเองทั้งหมด

6. ตรวจสอบให้แน่ใจว่าซื้อประกันจากบริษัทที่มีอยู่จริง

ช่วงปลายปีที่ผ่านมา มีบริษัทประกันชีวิตจากต่างประเทศรายหนึ่งเปิดเว็บไซต์ชักชวนให้พ่อแม่ในไทยซื้อประกันสุขภาพสำหรับเด็ก โดยเสนอเบี้ยเริ่มต้นเพียง ปีละ 27,000 บาท

ทำให้ตอนนั้น มีผู้คนให้ความสนใจจำนวนมาก เพราะหลายบริษัทประกันในไทยเริ่มยกเลิกประกันสุขภาพเด็ก

แต่ไม่นานหลังจากนั้น ก็เริ่มมีการร้องเรียนว่าไม่สามารถเคลมค่ารักษาได้จริง และต่อมาบริษัทก็ปิดเว็บไซต์หนีและติดต่อไม่ได้

ในเหตุการณ์นั้น มีผู้เสียหายกว่า 5,000 ราย รวมมูลค่าความเสียหายกว่า 200 ล้านบาท

ภายหลัง คปภ. จึงได้ออกมาเตือนประชาชนให้ระมัดระวังการซื้อประกันจากต่างประเทศ โดยเฉพาะกรณีที่บริษัทไม่ได้รับอนุญาตให้ประกอบธุรกิจในประเทศไทย

กรณีนี้ตอกย้ำให้เห็นว่า ก่อนซื้อประกันจากต่างประเทศ เราต้องตรวจสอบทุกอย่างให้รอบคอบ

เพราะเมื่อเราซื้อผ่านต่างประเทศ หน้าที่ในการตรวจสอบทั้งหมดก็จะอยู่ที่เรา

เริ่มตั้งแต่ตรวจสอบความน่าเชื่อถือของบริษัท เงื่อนไขในกรมธรรม์ ไปจนถึงตัวแทนที่เราติดต่อว่ามีใบอนุญาตถูกต้องหรือไม่

7. ประกันจ่ายเบี้ยต่ำ ความคุ้มครองสูง ในไทยก็มีขาย

ถ้าเราไม่อยากรับความเสี่ยงจากการซื้อประกันชีวิตต่างประเทศ อันที่จริงแล้วในไทยเองก็มีประกันชีวิตแบบชั่วระยะเวลา (Term Insurance) ที่จ่ายเบี้ยต่ำ แต่ให้ความคุ้มครองสูง วางขายเช่นกัน

เพียงแต่แบบประกันลักษณะนี้ ไม่ค่อยได้รับความนิยมในบ้านเรา เพราะหลายคนมักมองหาประกันที่มีเงินคืน หรือมีส่วนออมเงินด้วย

เราลองมาดูตัวอย่างให้เห็นภาพชัดขึ้น

อ้างอิงจากประกันที่ถูกพูดถึงในตอนนี้ อายุ 31 ปี จ่ายเบี้ยประมาณ 23,000 บาท ได้ทุนประกันชีวิต 12.5 ล้านบาท

ถ้าเลือกแบบที่มีโครงสร้างคล้ายกันในไทย คือประกันชีวิตแบบชั่วระยะเวลาที่เน้นความคุ้มครองชีวิตอย่างเดียว

ในกรณีอายุ 31 ปี เท่ากัน

- เพศชาย จะจ่ายเบี้ยประมาณ 50,000-60,000 บาท

- ส่วนเพศหญิง จะจ่ายเบี้ยประมาณ 20,000-30,000 บาท

จะเห็นว่า หากเทียบในเพศชาย เบี้ยของไทยจะสูงกว่าประกันต่างประเทศค่อนข้างมาก แต่ผู้หญิงจะไม่ค่อยต่างกัน

ทั้งนี้ ตัวเลขเบี้ยของแต่ละบริษัทอาจแตกต่างกันไป ขึ้นอยู่กับเพศ อายุ สุขภาพ อาชีพ และระยะเวลาความคุ้มครอง

สรุปให้ชัด ๆ กันอีกครั้งก็คือ การซื้อประกันต่างประเทศนั้นสามารถทำได้จริง เพียงแต่เราต้อง “ชั่งน้ำหนักให้ดี”

ระหว่างซื้อประกันต่างประเทศ ที่จ่ายเบี้ยถูกกว่า แต่ต้องรับความเสี่ยง รวมถึงเดินเรื่องเอกสารในการเคลมด้วยตัวเอง

กับซื้อประกันในไทยที่แพงกว่า แต่มีหน่วยงานคุ้มครองช่วยรับความเสี่ยง และมีตัวแทนช่วยเหลือในขั้นตอนของเอกสารและการเคลม

ถึงตรงนี้ก็คงไม่มีคำตอบตายตัวว่า ทางเลือกไหนดีกว่ากัน

แต่สิ่งหนึ่งที่เราควรระลึกไว้อยู่เสมอก็คือ

การซื้อประกัน คือการบริหารความเสี่ยง ไม่ใช่การเพิ่มความเสี่ยง

เราจึงไม่สามารถใช้ความถูกแพงของเบี้ยประกัน เป็นตัวชี้วัดเพียงอย่างเดียว ว่าเราควรจะทำประกันตัวไหน

เพราะในบางครั้ง เบี้ยที่สูงกว่าก็คือราคาที่เราจ่ายเพื่อซื้อความมั่นใจว่า เวลาต้องเคลมหรือเกิดเหตุไม่คาดคิด เราจะไม่ต้องลำบากทีหลัง

การทำประกัน จึงไม่ควรมองเพียงแค่เงินที่ต้องจ่ายในวันนี้ แต่คือการวางแผนระยะยาว เพื่อคนข้างหลังในวันที่เราไม่อยู่

โดยมีการจ่ายเบี้ยและความคุ้มครองที่เหมาะกับชีวิตตัวเอง บนความเสี่ยงที่เรารับได้นั่นเอง..

#วางแผนการเงิน

#ประกัน

#ประกันต่างประเทศ

POV : ถือว่าราคาดีมาก เบี้ยถูก เหมาะกับเป็นมรดกให้ลูก เมื่อจากไป แต่ต้องเทียบชั่งน้ำหนักข้อเสียดูค่ะ/ และเลือกซื้อกับบริษัทที่มีตัวตนจริงๆ บินไปซื้อเลยยิ่งดี

CR https://www.facebook.com/share/177NBPg3aA/?mibextid=wwXIfr