# 🧠 พลังของดอกเบี้ยทบต้น: เพื่อนหรือศัตรู ขึ้นอยู่กับคุณ

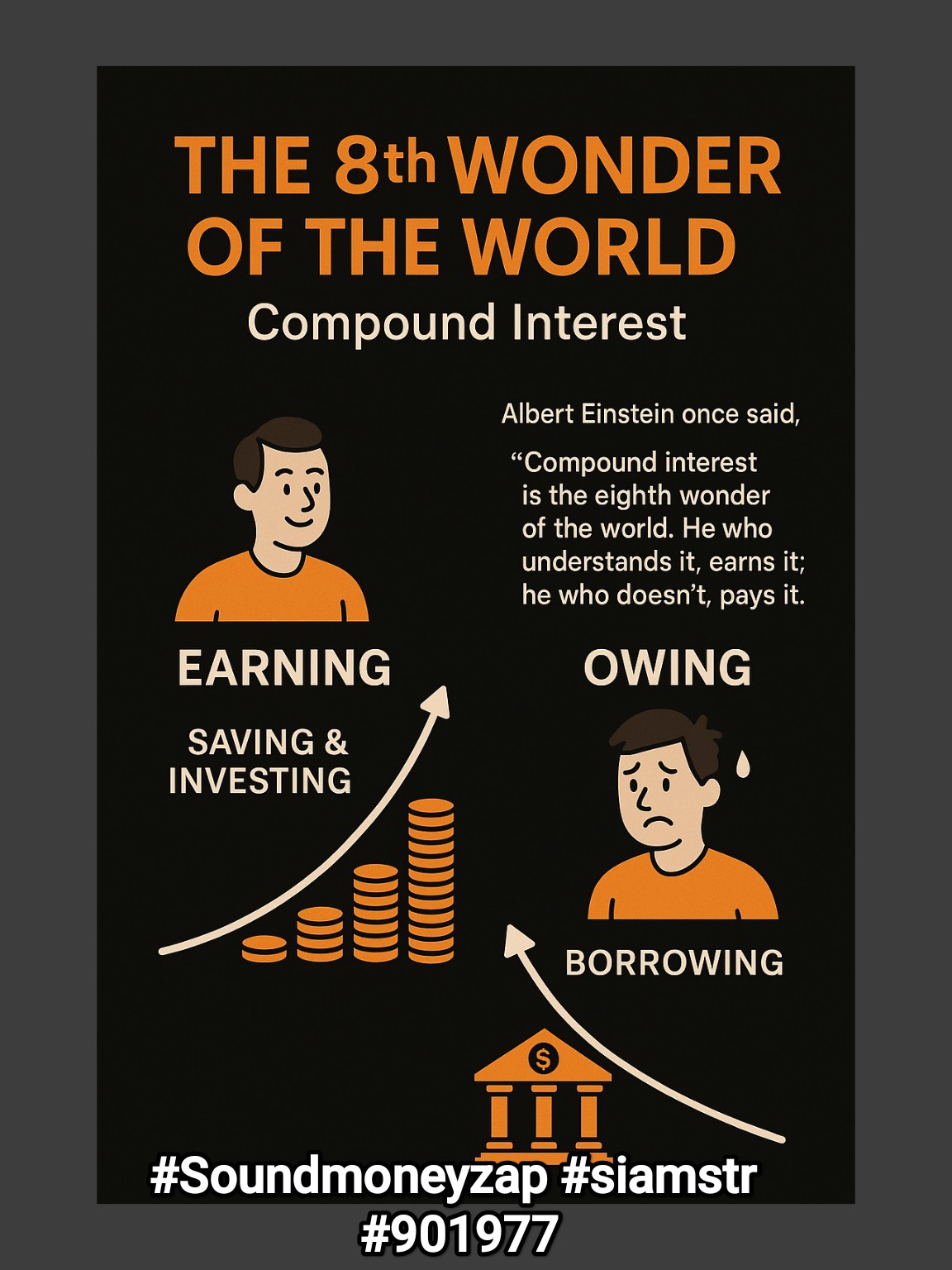

> "ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์ที่ 8 ของโลก ใครเข้าใจจะได้รับผลประโยชน์ ใครไม่เข้าใจจะต้องจ่าย"

>

> *มักถูกอ้างอิงว่าเป็นคำกล่าวของไอน์สไตน์ (แม้จะไม่มีหลักฐานแน่ชัด แต่แนวคิดนี้ยังคงมีค่า)*

---

## ✅ เมื่อคุณ "เป็นเจ้าของ" ดอกเบี้ยทบต้น

**คุณออมและลงทุนอย่างสม่ำเสมอ**

- เวลาคือพันธมิตรที่ดีที่สุดของคุณ

- เงินเติบโตแบบ "ดอกออกดอก" อย่างต่อเนื่อง

**ตัวอย่างจริง

*

- ลงทุนเดือนละ 1,000 บาท

- ผลตอบแทนเฉลี่ย 8% ต่อปี (ใกล้เคียงตลาดหุ้นระยะยาว)

- หลัง 20 ปี: มีเงินรวม **589,020 บาท** จากที่ใส่ไปเพียง 240,000 บาท

- กำไรสุทธิ: **349,020 บาท** มาจากพลังของเวลา!

---

## ❌ เมื่อคุณ "ตกเป็นเหยื่อ" ดอกเบี้ยทบต้น

**คุณมีหนี้สินที่มีดอกเบี้ยสูง**

- หนี้บัตรเครดิต, สินเชื่อส่วนบุคคล

- ดอกเบี้ยทำงานต่อต้านคุณ 24 ชั่วโมง

**ตัวอย่างที่น่ากลัว

*

- หนี้บัตรเครดิต 100,000 บาท

- ดอกเบี้ย 18% ต่อปี

- จ่ายเฉพาะขั้นต่ำ (2-3% ของยอดหนี้)

- **ใช้เวลา 47 ปี** ถึงจะหมด และจ่ายรวม **กว่า 279,000 บาท**!

---

## 💡 กลยุทธ์อยู่ร่วมกับดอกเบี้ยอย่างชาญฉลาด

### 1. **เปลี่ยนมุมมองเรื่องเวลา**

- หยุดต้องการความสุขทันที

- คิดถึงตัวเองใน 10-20 ปีข้างหน้า

- เริ่มต้นเร็ว = ได้เปรียบมากกว่า

### 2. **หลัก "จ่ายตัวเองก่อน"**

- ออมอย่างน้อย 10-20% ของรายได้

- ตั้งออโต้เดบิต ออมก่อนใช้

- เลือกเครื่องมือที่เอาชนะเงินเฟ้อได้

### 3. **เข้าใจเงินเฟ้อ**

- เงินฝากดอกเบี้ย 1.5% แต่เงินเฟ้อ 3% = **ขาดทุนจริง**

- หาสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าเงินเฟ้อ

- เช่น หุ้น, กองทุน, อสังหาริมทรัพย์, ทองคำ หรือ Bitcoin

### 4. **ลงทุนในสิ่งที่เข้าใจ**

- อย่าลงทุนตามกระแสโซเชียล

- ศึกษาให้เข้าใจก่อนลงเงิน

- กระจายความเสี่ยง (Diversification)

### 5. **แยกแยะประเภทหนี้**

- **หนี้ดี

* สร้างรายได้/เพิ่มมูลค่า (บ้าน, การศึกษา, ธุรกิจ)

- **หนี้เสีย

* บริโภคฟุ่มเฟือย (ของแบรนด์, รถหรู, ของไฮเทค)

- **ปิดหนี้เสียให้เร็วที่สุด**

---

## 📊 เคล็ดลับเสริม: กฎ 72

**ต้องการทราบว่าเงินจะเพิ่มเป็น 2 เท่าในกี่ปี?**

**72 ÷ อัตราผลตอบแทน = จำนวนปี**

- ผลตอบแทน 6% → 72÷6 = 12 ปี

- ผลตอบแทน 8% → 72÷8 = 9 ปี

- ผลตอบแทน 12% → 72÷12 = 6 ปี

---

## 🎯 แผนปฏิบัติ (เริ่มต้นได้วันนี้)

### **สัปดาห์ที่ 1-2

*

- คำนวณสินทรัพย์และหนี้สินทั้งหมด

- ปิดบัตรเครดิตที่ไม่จำเป็น

### **เดือนที่ 1

*

- ตั้งเป้าออม 20% ของรายได้

- เปิดบัญชีแยกสำหรับเงินออม

### **เดือนที่ 2-3

*

- เริ่มลงทุนในกองทุนรวม/หุ้น

- ศึกษาเพิ่มเติมเรื่องการลงทุน

### **ระยะยาว (1 ปีขึ้นไป)

*

- รีวิวพอร์ตการลงทุนทุก 6 เดือน

- เพิ่มจำนวนเงินลงทุนเมื่อรายได้เพิ่ม

---

## 📌 สรุป

**ดอกเบี้ยทบต้นไม่ใช่แค่สูตรคณิตศาสตร์**

มันคือ **"กฎธรรมชาติ"** ของการเงินที่สามารถ:

- **ทำให้คุณรวย** หากคุณใช้มันอย่างชาญฉลาด

- **ทำให้คุณจน** หากคุณไม่เข้าใจและปล่อยปละละเลย

**คำถามสำคัญ

*

คุณจะเป็น**เจ้าของ**ดอกเบี้ยทบต้น หรือจะเป็น**เหยื่อ**ของมัน?

**การเลือกอยู่ที่คุณ และเวลาที่ดีที่สุดในการเริ่มต้นคือ "ตอนนี้"**

---

*#การเงินส่วนบุคคล #ดอกเบี้ยทบต้น #การลงทุน #เสรีภาพทางการเงิน #แผนการเงิน

#SoundMoneyZap #BitcoinMindset #siamstr

🧠 พลังของดอกเบี้ยทบต้น: เพื่อนหรือศัตรู ขึ้นอยู่กับคุณ...

> "ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์ที่ 8 ของโลก ใครเข้าใจจะได้รับผลประโยชน์ ใครไม่เข้าใจจะต้องจ่าย"

>

> *มักถูกอ้างอิงว่าเป็นคำกล่าวของไอน์สไตน์ (แม้จะไม่มีหลักฐานแน่ชัด แต่แนวคิดนี้ยังคงมีค่า)*

---

## ✅ เมื่อคุณ "เป็นเจ้าของ" ดอกเบี้ยทบต้น

**คุณออมและลงทุนอย่างสม่ำเสมอ**

- เวลาคือพันธมิตรที่ดีที่สุดของคุณ

- เงินเติบโตแบบ "ดอกออกดอก" อย่างต่อเนื่อง

**ตัวอย่างจริง

- ลงทุนเดือนละ 1,000 บาท

- ผลตอบแทนเฉลี่ย 8% ต่อปี (ใกล้เคียงตลาดหุ้นระยะยาว)

- หลัง 20 ปี: มีเงินรวม **589,020 บาท** จากที่ใส่ไปเพียง 240,000 บาท

- กำไรสุทธิ: **349,020 บาท** มาจากพลังของเวลา!

---

## ❌ เมื่อคุณ "ตกเป็นเหยื่อ" ดอกเบี้ยทบต้น

**คุณมีหนี้สินที่มีดอกเบี้ยสูง**

- หนี้บัตรเครดิต, สินเชื่อส่วนบุคคล

- ดอกเบี้ยทำงานต่อต้านคุณ 24 ชั่วโมง

**ตัวอย่างที่น่ากลัว

- หนี้บัตรเครดิต 100,000 บาท

- ดอกเบี้ย 18% ต่อปี

- จ่ายเฉพาะขั้นต่ำ (2-3% ของยอดหนี้)

- **ใช้เวลา 47 ปี** ถึงจะหมด และจ่ายรวม **กว่า 279,000 บาท**!

---

## 💡 กลยุทธ์อยู่ร่วมกับดอกเบี้ยอย่างชาญฉลาด

### 1. **เปลี่ยนมุมมองเรื่องเวลา**

- หยุดต้องการความสุขทันที

- คิดถึงตัวเองใน 10-20 ปีข้างหน้า

- เริ่มต้นเร็ว = ได้เปรียบมากกว่า

### 2. **หลัก "จ่ายตัวเองก่อน"**

- ออมอย่างน้อย 10-20% ของรายได้

- ตั้งออโต้เดบิต ออมก่อนใช้

- เลือกเครื่องมือที่เอาชนะเงินเฟ้อได้

### 3. **เข้าใจเงินเฟ้อ**

- เงินฝากดอกเบี้ย 1.5% แต่เงินเฟ้อ 3% = **ขาดทุนจริง**

- หาสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าเงินเฟ้อ

- เช่น หุ้น, กองทุน, อสังหาริมทรัพย์, ทองคำ หรือ Bitcoin

### 4. **ลงทุนในสิ่งที่เข้าใจ**

- อย่าลงทุนตามกระแสโซเชียล

- ศึกษาให้เข้าใจก่อนลงเงิน

- กระจายความเสี่ยง (Diversification)

### 5. **แยกแยะประเภทหนี้**

- **หนี้ดี

- **หนี้เสีย

- **ปิดหนี้เสียให้เร็วที่สุด**

---

## 📊 เคล็ดลับเสริม: กฎ 72

**ต้องการทราบว่าเงินจะเพิ่มเป็น 2 เท่าในกี่ปี?**

**72 ÷ อัตราผลตอบแทน = จำนวนปี**

- ผลตอบแทน 6% → 72÷6 = 12 ปี

- ผลตอบแทน 8% → 72÷8 = 9 ปี

- ผลตอบแทน 12% → 72÷12 = 6 ปี

---

## 🎯 แผนปฏิบัติ (เริ่มต้นได้วันนี้)

### **สัปดาห์ที่ 1-2

- คำนวณสินทรัพย์และหนี้สินทั้งหมด

- ปิดบัตรเครดิตที่ไม่จำเป็น

### **เดือนที่ 1

- ตั้งเป้าออม 20% ของรายได้

- เปิดบัญชีแยกสำหรับเงินออม

### **เดือนที่ 2-3

- เริ่มลงทุนในกองทุนรวม/หุ้น

- ศึกษาเพิ่มเติมเรื่องการลงทุน

### **ระยะยาว (1 ปีขึ้นไป)

- รีวิวพอร์ตการลงทุนทุก 6 เดือน

- เพิ่มจำนวนเงินลงทุนเมื่อรายได้เพิ่ม

---

## 📌 สรุป

**ดอกเบี้ยทบต้นไม่ใช่แค่สูตรคณิตศาสตร์**

มันคือ **"กฎธรรมชาติ"** ของการเงินที่สามารถ:

- **ทำให้คุณรวย** หากคุณใช้มันอย่างชาญฉลาด

- **ทำให้คุณจน** หากคุณไม่เข้าใจและปล่อยปละละเลย

**คำถามสำคัญ

คุณจะเป็น**เจ้าของ**ดอกเบี้ยทบต้น หรือจะเป็น**เหยื่อ**ของมัน?

**การเลือกอยู่ที่คุณ และเวลาที่ดีที่สุดในการเริ่มต้นคือ "ตอนนี้"**

---

*#การเงินส่วนบุคคล #ดอกเบี้ยทบต้น #การลงทุน #เสรีภาพทางการเงิน #แผนการเงิน

#SoundMoneyZap #BitcoinMindset #siamstr