วัตถุประสงค์ของวิชาผ่อนบ้าน 101

1. เพื่อเป็นคู่มือสำหรับผู้ที่เริ่มผ่อนบ้านแบบไม่มีความรู้และประสบการณ์ใดๆ ใช้อ้างอิงและวางแผนการผ่อน ให้มีประสิทธิภาพ

2. เพื่อช่วยเป็นแนวทางให้มือเก่าที่ผ่อนอยู่ เข้าใจในระบบการผ่อน และ ดอกเบี้ยต่างๆ

3. เพื่อลดจำนวนคนที่ใช้คำว่า โป๊ะ แทนคำว่า โปะ (ฮา) หยุดโป๊ะกันสักที !!!

เกริ่นก่อนเข้าเรื่อง

ในบทเรียนนี้ เราจะดำเนินเรื่องราว โดยน้องโป๊ะโปะ ที่เพิ่งจะกู้บ้านผ่าน และ กำลังจะเริ่มการผ่อนบ้านครับ โดยน้องโป๊ะโปะ ไม่มีความรู้ใดๆ เกี่ยวกับการผ่อนบ้านเลย เรามาเรียนรู้เรื่องราวไปพร้อม ๆ กันนะครับ (ตัวเลขเงินกู้ เงินประกัน ยอดผ่อนเป็นตัวเลขสมมตินะครับ)

โป๊ะโปะ ได้ซื้อบ้านใหม่ โดยการกู้บ้านกับธนาคารม่วงจำกัด โดยราคาบ้านนั้น อยุ่ที่ 1 ล้านบาทถ้วนครับ

นอกจากเงินกุ้บ้านแล้ว โป๊ะโปะ ยังได้ทำประกันชีวิต MRTA+ ประกันอัคคีภัยไว้ด้วย ยอดประกันรวม 30,000 บาท

ดังนั้น ยอดเงินกู้ทั้งหมดของโป๊ะโปะ คือ 1,030,000 บาทครับ

สัญญาระบุดังนี้ (ก่อนตกลงกู้ อ่านสัญญาก่อนทุกครั้งนะครับ ตรงไหนไม่เข้าใจ สงสัย รีบถามพนักงานก่อนเซ็นต์ เพราะเซ็นต์แล้ว จบนะครับ)

สิ่งที่ควรโฟกัส ในสัญญา กลับไปดูของตัวเองตามนี้นะครับ

1. จะหักเงินอัตโนมัติทุกเดือน วันที่ 20

ระยะเวลาผ่อนสัญญา 20 ปี

2. ยอดผ่อนต่อเดือน 7,000 บาท (จะมีการหักค่าประกันภัยเป็นระยะเวลา 3 ปี)

3. อัตราดอกเบี้ย ปีแรก และ ปีที่สอง คงที่ 2.5% ปีที่ 3 MRR-1.25% (MRR ปัจจุบัน 7.125% =5.875%)

4.

ต้องคงสัญญากับธนาคาร 3 ปี หรือ 36 งวด มิฉะนั้นจะมีค่าปรับ

เมื่อโป๊ะโปะได้อ่านสัญญาอย่างละเอียด จึงมีคำถามในใจว่า

มาช่วยตอบคำถามกันครับ

1.หักอัตโนมัติ ทุกวันที่ 20 แล้วถ้าเกิดเอาเงินเข้าไม่ทันล่ะ ??

ตอบ : ถ้าเกิดลืมเข้าเงิน ระบบ จะหักเงินไม่ได้ แต่ไม่ต้องกังวลไป เราสามารถจ่ายโปะได้ในอีกวันรุ่งขึ้น โดยจ่ายให้เกินยอดสักเล็กน้อยก็จะดีมาก หรือถ้าเอาปลอดภัยมั่นใจ ไปจ่ายที่เคาน์เตอร์ได้เลยครับ แล้วเดือนหน้าห้ามลืมนะ อาจจะมีการคิดดอกเพิ่มในวันถัดไป แต่ก็ไม่มากครับ

***มีคนเคยถามคำถามว่า ของหนูตัดทุกวันที่ 29 แล้วปีนี้ เดือนกุมภาพันธ์ มี 28 วัน หนูต้องทำยังไง***

สบายเลยครับ รอจ่ายอีก 4 ปีข้างหน้า ไม่ใช่ !!!! ก็เอาเงินเข้าวันที่ 28 ล่ะครับ ปลอดภัยที่สุดครับผม

2. หักค่าประกันภัยคืออะไร ทำไมไม่รวมเป็นก้อนเดียวกันหมด ?

ตอบ : ถึงแม้เงินกู้เราจะรวมค่าประกันไปในยอดผ่อนเป็นก้อนเดียว แต่ธนาคารมักจะพยายามหักค่าประกันภัยให้หมดภายใน 3 ปี (แล้วแต่ธนาคารด้วย) ทำให้ต้องแยกยอดผ่อนไปหักเป็นค่าประกันภัยในเงินงวด ซึ่งเราอาจจะไม่เห็นในใบเสร็จครับ จริงๆ ก็ไม่มีผลอะไรกับเรา เพราะเราก็ผ่อนทั้งก้อนอยู่ดี

แต่หากเราโปะได้มากพอที่จะตัดค่าประกันภัยจนหมด เงินงวด เราก็อาจจะลดลงด้วย เพราะไม่ต้องมีค่าประกันภัยแล้วครับ (อ่านเงื่อนไขเงินงวดในสัญญาให้ละเอียดอีกครั้งนะ) เช่น ตอนนี้ 7000 ถ้าจ่ายหมดแล้ว อาจจะเหลือ 6 พัน เป็นต้น จะมีระบุในสัญญาครับ

หมายเหตุ : แต่ละธนาคารใช้หลักการไม่เหมือนกัน กรุณาอ่านสัญญา หรือ สอบถามธนาคาร หากสงสัยครับ

3. อัตราดอกเบี้ยคงที่คืออะไร MRR คืออะไร งงไปหมดแล้วค่ะ

ตอบ : อัตราดอกเบี้ยคงที่ แปลว่า ไม่ว่าจะเกิดการปรับขึ้นลงของดอกเบี้ยนโนบายใดๆ เราก็จะได้ดอกเบี้ยเรทนี้ไปตลอดนั่นเองครับ ส่วน MRR คือ อัตราดอกเบี้ยที่ธนาคารกำหนดเอาไว้สำหรับลูกค้ารายย่อยครับ เรียกง่ายๆ ว่า เป็นเรทเงินกู้ของธนาคารนั่นแหละ แต่ ธนาคารใจดี ลดอัตราดอกเบี้ยให้เรานิดหน่อย ตามที่โชว์หลังคำว่า MRR-……% นั่นล่ะครับ ซึ่ง MRR นี้ จะแปรผันไปตามช่วงเวลา และประกาศของธนาคารครับ

การคำนวน MRR ของเรา ทำได้โดยการไปดูประกาศของธนาคาร ณ เวลานั้นๆ ว่า MRR อยู่ที่เท่าไหร่ (สามารถดูได้ที่หน้าเว็บธนาคาร หมวด ประกาศอัตราดอกเบี้ย หรือ สอบถามที่สาขาได้เลย แล้วเอาเลข MRR มาลบกับ % ด้านหลังตามสัญญา จะได้เป็นดอกเบี้ยเงินกู้ของเรา ณ เวลานั้นครับ

MRR ไม่คงที่ อาจจะมีขึ้น มีลง ได้ตามธนาคาร ดังนั้น ไม่สามารถยึดอัตราดอกเบี้ยตามในสัญญา ที่เขียนว่า MRR-1.25%=5.875% ได้ไปตลอดนะ วันข้างหน้า อาจจะมีการปรับเพิ่ม ปรับลด เราต้องคอยติดตามให้ดีด้วยล่ะ

4.ต้องคงสัญญา 3 ปี หมายถึงอะไร?

ตอบ : ธนาคารให้อัตราดอกเบี้ยพิเศษกับเรามาในการกู้ ซึ่งภายใน 3 ปีนี้ เราต้องยึดตามสัญญานี้ ห้ามทำการ ปิดยอด ย้ายธนาคาร ขอลดดอกเบี้ย ฯลฯ ใดๆ ที่ทำให้สัญญานี้สิ้นสุดลงนั่นเองครับ หากเราปิดสัญญาก่อนกำหนด จะเสียค่าปรับได้ครับ อาจจะ 2-3%

เมื่อโป๊ะโปะได้ทำความเข้าใจแล้ว จึงได้คิดว่า จะสร้างตาราง EXCEL เพื่อลงบันทึกการผ่อน รวมถึง วางแผนการผ่อนระยะยาวด้วย ว่าแต่ ดอกเบี้ยบ้านมันคำนวนยังไงคะ 555555???

ตอบ : ดอกเบี้ยบ้าน คิดดอกเป็นรายวัน แปลว่า ยอดที่เรากู้ธนาคารในทุกๆ วัน ดอกเดินตลอด ต่างจากการกู้ซื้อรถ ที่ดอกเบี้ย ถูกคิดจนจบไปแล้วในรอบเดียว และหารเฉลี่ยมาเป็นยอดรายเดือนให้เราจ่าย เมื่อจ่ายครบ ก็จะปลดหนี้

แต่ดอกเบี้ยบ้าน คิดเป็นรายวัน ดังนั้น การจ่าย จึงสามารถ ลดต้น ลดดอกได้ ตามวัน และ ยอดเงินที่เราจ่ายไป

มาลองคำนวนกันดูนะ ใช้หลักการ คร่าวๆ แบบนี้ คำนวนโดยยอดของโป๊ะโปะเลย

ยอดเงินกู้xอัตราดอกเบี้ย=ดอกเบี้ยต่อปีที่เราต้องจ่าย

1,030,000x2.5%=25,750 บาท นี่คือ ดอกเบี้ยทั้งปี ที่เราจะเสีย (อัตราดอกเบี้ยบ้าน เป็น ต่อปี นะ)

ดังนั้น คร่าวๆ แต่ละเดือน เราจะเสียดอก ประมาณเท่าไหร่ ก็เอา 12 เดือน ไปหารเลยครับ

จะได้ 25,750/12=2,145 บาท ต่อเดือน นั่นเอง

การรู้อัตราดอกเบี้ยรายเดือน จะช่วยให้เรา โปะได้สนุกขึ้น เหตุผลเดี๋ยวอธิบายด้านล่างๆ นะครับ

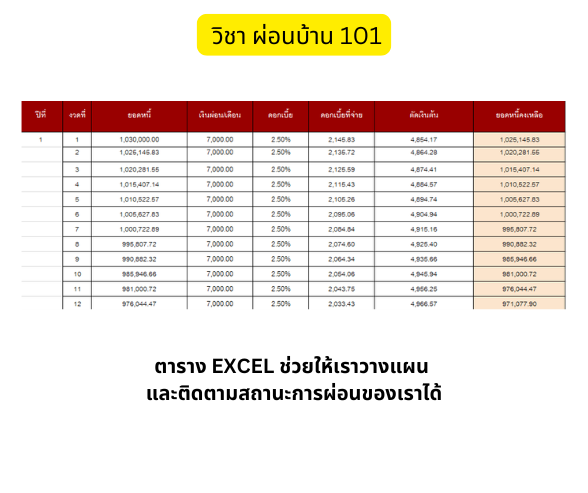

โป๊ะโปะเข้าใจการคำนวนดอกเบี้ยเบื้องต้นแล้ว ก็ทำการ สร้างตารางสำหรับผ่อนขึ้นมา ตามภาพนี้

สังเกตุได้ว่า พอเราตีตารางจริงๆ เราจะเห็นเลยว่า ดอกเบี้ยทุกเดือน ลดลงไปเรื่อยๆ ไม่ได้ตายตัว นี่คือคำว่า ลดต้น ลดดอก นั่นเองครับ ยิ่งเราผ่อนมากขึ้นเท่าไหร่ ดอกเบี้ยยิ่งลดลงไปเท่านั้น ในเดือนถัดๆ ไป เพราะดอกเบี้ย วิ่งเป็นรายวันครับ

ตอนนี้ โป๊ะโปะพร้อมแล้ว ที่จะเริ่มผ่อนบ้าน หนทางระยะยาว 20 ปี คำนวนมาแล้วเกือบ 231 งวด ของเค้า จะเป็นยังไงต่อไป มาต่อที่โพสต์ 2 นะครับ

วิชาการผ่อนบ้าน 101 : หลักการผ่อนบ้านที่มือใหม่ควรรู้ สรุปรวมทุกเนื้อหาแบบเข้าใจง่ายๆ

1. เพื่อเป็นคู่มือสำหรับผู้ที่เริ่มผ่อนบ้านแบบไม่มีความรู้และประสบการณ์ใดๆ ใช้อ้างอิงและวางแผนการผ่อน ให้มีประสิทธิภาพ

2. เพื่อช่วยเป็นแนวทางให้มือเก่าที่ผ่อนอยู่ เข้าใจในระบบการผ่อน และ ดอกเบี้ยต่างๆ

3. เพื่อลดจำนวนคนที่ใช้คำว่า โป๊ะ แทนคำว่า โปะ (ฮา) หยุดโป๊ะกันสักที !!!

เกริ่นก่อนเข้าเรื่อง

ในบทเรียนนี้ เราจะดำเนินเรื่องราว โดยน้องโป๊ะโปะ ที่เพิ่งจะกู้บ้านผ่าน และ กำลังจะเริ่มการผ่อนบ้านครับ โดยน้องโป๊ะโปะ ไม่มีความรู้ใดๆ เกี่ยวกับการผ่อนบ้านเลย เรามาเรียนรู้เรื่องราวไปพร้อม ๆ กันนะครับ (ตัวเลขเงินกู้ เงินประกัน ยอดผ่อนเป็นตัวเลขสมมตินะครับ)

สิ่งที่ควรโฟกัส ในสัญญา กลับไปดูของตัวเองตามนี้นะครับ

1. จะหักเงินอัตโนมัติทุกเดือน วันที่ 20 ระยะเวลาผ่อนสัญญา 20 ปี

2. ยอดผ่อนต่อเดือน 7,000 บาท (จะมีการหักค่าประกันภัยเป็นระยะเวลา 3 ปี)

3. อัตราดอกเบี้ย ปีแรก และ ปีที่สอง คงที่ 2.5% ปีที่ 3 MRR-1.25% (MRR ปัจจุบัน 7.125% =5.875%)

4. ต้องคงสัญญากับธนาคาร 3 ปี หรือ 36 งวด มิฉะนั้นจะมีค่าปรับ

ตอบ : ถ้าเกิดลืมเข้าเงิน ระบบ จะหักเงินไม่ได้ แต่ไม่ต้องกังวลไป เราสามารถจ่ายโปะได้ในอีกวันรุ่งขึ้น โดยจ่ายให้เกินยอดสักเล็กน้อยก็จะดีมาก หรือถ้าเอาปลอดภัยมั่นใจ ไปจ่ายที่เคาน์เตอร์ได้เลยครับ แล้วเดือนหน้าห้ามลืมนะ อาจจะมีการคิดดอกเพิ่มในวันถัดไป แต่ก็ไม่มากครับ

***มีคนเคยถามคำถามว่า ของหนูตัดทุกวันที่ 29 แล้วปีนี้ เดือนกุมภาพันธ์ มี 28 วัน หนูต้องทำยังไง***

สบายเลยครับ รอจ่ายอีก 4 ปีข้างหน้า ไม่ใช่ !!!! ก็เอาเงินเข้าวันที่ 28 ล่ะครับ ปลอดภัยที่สุดครับผม

2. หักค่าประกันภัยคืออะไร ทำไมไม่รวมเป็นก้อนเดียวกันหมด ?

ตอบ : ถึงแม้เงินกู้เราจะรวมค่าประกันไปในยอดผ่อนเป็นก้อนเดียว แต่ธนาคารมักจะพยายามหักค่าประกันภัยให้หมดภายใน 3 ปี (แล้วแต่ธนาคารด้วย) ทำให้ต้องแยกยอดผ่อนไปหักเป็นค่าประกันภัยในเงินงวด ซึ่งเราอาจจะไม่เห็นในใบเสร็จครับ จริงๆ ก็ไม่มีผลอะไรกับเรา เพราะเราก็ผ่อนทั้งก้อนอยู่ดี

แต่หากเราโปะได้มากพอที่จะตัดค่าประกันภัยจนหมด เงินงวด เราก็อาจจะลดลงด้วย เพราะไม่ต้องมีค่าประกันภัยแล้วครับ (อ่านเงื่อนไขเงินงวดในสัญญาให้ละเอียดอีกครั้งนะ) เช่น ตอนนี้ 7000 ถ้าจ่ายหมดแล้ว อาจจะเหลือ 6 พัน เป็นต้น จะมีระบุในสัญญาครับ

หมายเหตุ : แต่ละธนาคารใช้หลักการไม่เหมือนกัน กรุณาอ่านสัญญา หรือ สอบถามธนาคาร หากสงสัยครับ

การคำนวน MRR ของเรา ทำได้โดยการไปดูประกาศของธนาคาร ณ เวลานั้นๆ ว่า MRR อยู่ที่เท่าไหร่ (สามารถดูได้ที่หน้าเว็บธนาคาร หมวด ประกาศอัตราดอกเบี้ย หรือ สอบถามที่สาขาได้เลย แล้วเอาเลข MRR มาลบกับ % ด้านหลังตามสัญญา จะได้เป็นดอกเบี้ยเงินกู้ของเรา ณ เวลานั้นครับ

MRR ไม่คงที่ อาจจะมีขึ้น มีลง ได้ตามธนาคาร ดังนั้น ไม่สามารถยึดอัตราดอกเบี้ยตามในสัญญา ที่เขียนว่า MRR-1.25%=5.875% ได้ไปตลอดนะ วันข้างหน้า อาจจะมีการปรับเพิ่ม ปรับลด เราต้องคอยติดตามให้ดีด้วยล่ะ

ตอบ : ธนาคารให้อัตราดอกเบี้ยพิเศษกับเรามาในการกู้ ซึ่งภายใน 3 ปีนี้ เราต้องยึดตามสัญญานี้ ห้ามทำการ ปิดยอด ย้ายธนาคาร ขอลดดอกเบี้ย ฯลฯ ใดๆ ที่ทำให้สัญญานี้สิ้นสุดลงนั่นเองครับ หากเราปิดสัญญาก่อนกำหนด จะเสียค่าปรับได้ครับ อาจจะ 2-3%

เมื่อโป๊ะโปะได้ทำความเข้าใจแล้ว จึงได้คิดว่า จะสร้างตาราง EXCEL เพื่อลงบันทึกการผ่อน รวมถึง วางแผนการผ่อนระยะยาวด้วย ว่าแต่ ดอกเบี้ยบ้านมันคำนวนยังไงคะ 555555???

ตอบ : ดอกเบี้ยบ้าน คิดดอกเป็นรายวัน แปลว่า ยอดที่เรากู้ธนาคารในทุกๆ วัน ดอกเดินตลอด ต่างจากการกู้ซื้อรถ ที่ดอกเบี้ย ถูกคิดจนจบไปแล้วในรอบเดียว และหารเฉลี่ยมาเป็นยอดรายเดือนให้เราจ่าย เมื่อจ่ายครบ ก็จะปลดหนี้

แต่ดอกเบี้ยบ้าน คิดเป็นรายวัน ดังนั้น การจ่าย จึงสามารถ ลดต้น ลดดอกได้ ตามวัน และ ยอดเงินที่เราจ่ายไป

มาลองคำนวนกันดูนะ ใช้หลักการ คร่าวๆ แบบนี้ คำนวนโดยยอดของโป๊ะโปะเลย

ยอดเงินกู้xอัตราดอกเบี้ย=ดอกเบี้ยต่อปีที่เราต้องจ่าย

1,030,000x2.5%=25,750 บาท นี่คือ ดอกเบี้ยทั้งปี ที่เราจะเสีย (อัตราดอกเบี้ยบ้าน เป็น ต่อปี นะ)

ดังนั้น คร่าวๆ แต่ละเดือน เราจะเสียดอก ประมาณเท่าไหร่ ก็เอา 12 เดือน ไปหารเลยครับ

จะได้ 25,750/12=2,145 บาท ต่อเดือน นั่นเอง

การรู้อัตราดอกเบี้ยรายเดือน จะช่วยให้เรา โปะได้สนุกขึ้น เหตุผลเดี๋ยวอธิบายด้านล่างๆ นะครับ

ตอนนี้ โป๊ะโปะพร้อมแล้ว ที่จะเริ่มผ่อนบ้าน หนทางระยะยาว 20 ปี คำนวนมาแล้วเกือบ 231 งวด ของเค้า จะเป็นยังไงต่อไป มาต่อที่โพสต์ 2 นะครับ