คราวก่อนผมเขียนเรื่อง

วิชาการผ่อนบ้าน 101 : หลักการผ่อนบ้านที่มือใหม่ควรรู้ สรุปรวมทุกเนื้อหาแบบเข้าใจง่ายๆ ไปจนได้เป็นกระทู้แนะนำเลย ซึ่งจริงๆ แล้วมันก็คือการเขียนจากประสบการณ์การผ่อนของผมนั่นแหละครับ ไล่ๆ ไปพร้อมกัน 55

วันนี้ ผมผ่อนเข้าสู่ปีที่ 4 แล้ว เลยอยากเขียนบทความ เพื่อเป็นไกด์ไลน์ให้เพื่อนๆ ที่กำลังจะครบ 3 ปี หรือ ครบรอบต้องหาธนาคารใหม่ จะได้พอเข้าใจ ในหลักการนะครับ เพราะผมรู้ว่า เรื่องนี้ หลายๆ คนก็ปวดหัวกับมันพอสมควรเลย ถ้าพร้อมแล้ว เรามาเข้าคลาสเรียน วิชาผ่อนบ้าน 102 ที่เป็นเนื้อหาต่อจากวิชาผ่อนบ้าน 101 กันนะครับ อาจจะยาวหน่อย ค่อยๆ ทำความเข้าใจกันนะครับ พร้อมแล้วไปกันเล้ยยยยยย

วัตถุประสงค์ของวิชาผ่อนบ้าน 102

1. เพื่อเป็นคู่มือประกอบการตัดสินใจ ให้กับผู้ที่ผ่อนบ้านครบสัญญา 3 ปีกับธนาคาร และมองหาทางเลือกในการผ่อนที่ถูกลง

2. เพื่ออธิบายแก้ความเข้าใจผิด และ กับดักทางการตลาดของธนาคาร ที่เรามักจะพบเจอกัน

3. ยังคงวัตถุประสงค์เดิมเหมือนตอน 101 หยุดใช้คำว่า โป๊ะ แล้ว มาใช้ โปะ กันนะครับ 55555 3 ปีแล้ว ยังจะโป๊ะกันอีกกกก 555

คำถามทุกข้อ มีสรุปด้านล่าง เป็นข้อความสั้น สำหรับคนขี้เกียจอ่านด้วยนะครับ

____________________________________________________________________________________________

น้องโป๊ะโปะนางเอกคนเดิมจากภาคก่อน ตอนนี้ผ่อนบ้านมาได้ 34 งวดแล้ว (2ปี 10 เดือน) ด้วยความที่น้องหาข้อมูลการผ่อนบ้านมาตลอด น้องรู้แล้วว่า เมื่อครบ 3 ปี ควรรีไฟแนนซ์ เพื่อไปหาดอกเบี้ยที่ถูกกว่า เพราะตอนนี้ ดอกเบี้ยของน้อง พุ่งขึ้นมาเกือบ 6% เลยทีเดียวจากการที่ปีที่ 4 จะเป็น เรท MRR-..% นั่นเองครับ แต่น้องมีคำถามเยอะเลย

1. ต้องติดต่อธนาคารเมื่อไหร่?

2. ติดต่อยังไงดี ?

3. ต้องรีไฟแนนซ์ หรือ รีเทนชั่น? แบบไหนคุ้มกว่ากัน?

มาช่วยน้องตอบคำถามกันครับ

ก่อนจะไปรีไฟแนนซ์ หรือ รีเทนชั่นใดๆ ให้เรามาดูที่สัญญาเดิมก่อน ว่า ในปีที่ 4 หรือ งวดที่ 37 เราสามารถรีไฟแนนซ์ หรือ หรือ รีเทนชั่นได้มั้ย

เพราะไม่ใช่ว่า ทุกคน ทุกสัญญา จะสามารถทำได้ที่ 3 ปี นะครับ บางคน เคยรีไฟแนนซ์มาแล้ว

สัญญาบังคับอยู่ 5 ปี อันนี้ ย้ายหนี หรือ ขอลดไม่ได้นะครับ

ถ้าย้ายได้ (ในสัญญา จะเขียนประมาณว่า ห้ามยกเลิก แก้ไข ปิดหนี้ ก่อนครบกำหนด 3 ปี) เราไปกันต่อครับ

____________________________________________________________________________

1.ต้องติดต่อธนาคารเมื่อไหร่?

ปัจจุบันการติดต่อธนาคารเพื่อขอรีไฟแนนซ์ หรือ รีเทนชั่น ทำได้เร็วกว่าสมัยก่อนมากๆ ดังนั้น ระยะเวลา 1-2 เดือน จึงเพียงพอครับ

เพราะโปรโมชั่น เปลี่ยนตลอด เราไม่ควรนับเป็นปีที่เท่าไหร่ แต่เราควรนับเป็นงวดการชำระ เพื่อง่ายต่อการพูดคุยครับ เช่น

หลังชำระเงินงวดที่ 34 - เริ่มวางแผนหาข้อมูลคร่าวๆ จากธนาคารต่างๆ หรือ ธนาคารที่เราสนใจ อาจจะเดินไปสอบถามสาขาก็ได้ (แต่จากประสบการณ์ พนักงานไม่ค่อยอยากคุยกับคนที่ยังเหลือเวลาอีก 2 เดือน เค้าจะคุยต่อเมื่อเดือนหน้าเราจะหมดแล้วครับ ถามไปเค้าก็ไม่ค่อยบอก)

หลังชำระเงินงวดที่ 35 - เตรียมเอกสารต่างๆ ให้พร้อมยื่นกับธนาคารที่ต้องการ ทำการคำนวนเปรียบเทียบให้เรียบร้อย

กรณีรีไฟแนนซ์ ต้องเตรียมเอกสารเหมือนการกู้ใหม่ทั้งหมด

สำเนาบัตร สำเนาทะเบียนบ้าน สเตทเมนท์ หลักฐานทางการเงิน ทะเบียนพาณิชย์ ใบจดบริษัท ฯลฯ โดยปัจจุบัน สเตทเมนท์ สามารถส่งเป็นอีเมลได้นะครับ ไม่ต้องพิมพ์มาเป็นปึกๆ (แล้วแต่ธนาคารโบราณไม่โบราณครับ)

ขั้นตอนนี้ อาจจะใช้เวลา 14-20 วัน แล้วแต่ธนาคารครับ บางที่เร็วหน่อย ไม่กี่วันก็รู้ผลแล้ว

กรณีรีเทนชั่น ธนาคารมักไม่รับเรื่องก่อนงวดสุดท้ายครับ มักจะรอให้ครบกำหนด หรือใกล้ครบกำหนดก่อนค่อยมายื่นเรื่อง ในที่นี้ ให้ลองติดต่อก่อน ถ้าได้ ก็จะได้จบเรื่องเร็ว มีข้อมูลไปคุยกับธนาคารอื่น แต่ถ้าไม่ได้ ก็ต้องรอ อาจจะเอาสักใกล้ๆ จะจ่ายงวด 36 สัก 1-2 สัปดาห์ก็ทักเลย

ก่อนชำระเงินงวดที่ 36 - ใกล้ครบกำหนดแล้ว ต้องทราบแล้ว ว่าดอกเบี้ยที่เราต้องการเปรียบเทียบแต่ละที่เป็นอย่างไร จะได้ตัดสินใจเลือกได้ ว่าจะทำแบบไหน ถ้าเลือกรีไฟแนนซ์ ก็ต้องเดินเรื่องปิดบัญชีกับธนาคารเดิม และให้ธนาคารใหม่ประสานเรื่องทำโอนย้ายธนาคาร ถ้าเลือกรีเทนชั่น ก็รอนัดวันเซ็นสัญญาใหม่ได้เลยครับ เรื่องควรจบตอนใกล้ๆจะชำระงวด 36 หรือ หลังชำระนิดหน่อย จะสบายใจมากๆ ครับ

จะมีบางเคสที่ดึงกันไปอีกนิดหน่อย แต่ถ้าธนาคารคุยกันแล้ว มักไม่ค่อยมีปัญหาครับ ส่วนรีเทนชั่น แทบไม่มีปัญหา เซ็นเอกสารฉบับเดียว งวด 37 ได้ดอกใหม่เลยครับ

สรุปย่อสำหรับคนที่อ่านยาวๆ แล้วงง : ชำระเงินงวดที่ 35 แล้ว ไปติดต่อธนาคารหาดอกเบี้ยใหม่ และ ถามที่เก่า ว่าจะลดให้เท่าไหร่ได้เลยเราจะได้จบทันงวด 36 ไม่ต้องปล่อยเวลาเลยมาก

_________________________________________________________________

2. ติดต่อยังไงดี ?

สรุปย่อสำหรับคนที่อ่านยาวๆ แล้วงง : ชำระเงินงวดที่ 35 แล้ว ไปติดต่อธนาคารหาดอกเบี้ยใหม่ และ ถามที่เก่า ว่าจะลดให้เท่าไหร่ได้เลยเราจะได้จบทันงวด 36 ไม่ต้องปล่อยเวลาเลยมาก

_________________________________________________________________

2. ติดต่อยังไงดี ?

อันนี้ก็เป็นคำถามยอดฮิตมากๆ ครับ พูดเหมือนง่าย ก็ไปติดต่อธนาคารที่ต้องการสิ ! ใช่ครับ แต่กับมือใหม่บางคน กลัวครับ เพราะฉะนั้น เรามาเตรียมตัวกัน

- เอาแบบ ไม่อยากพบเจอผู้คน อินโทรเวิร์ตหน่อยๆ ไปโพสต์ในกลุ่มบ้านตามเฟสบุ๊คครับ เช่น กลุ่มอวดบ้านกันนะ แต่งบ้านกันเถอะ หรือ กลุ่มที่คุยเรื่องรีไฟแนนซ์เลย ตั้งโพสต์ไป ว่าจะครบ 3 ปีแล้ว แนะนำที่รีไฟแนนซ์หน่อยค่ะ หรือ มีเซลล์ที่เรทดีๆ เสนอได้นะคะ แปปเดียว จะมีคนมาโพสต์ธนาคารนู่นนี่นั่นดอกเบี้ยถูก บลาๆ เต็มไปหมด คนเหล่านี้เป็นคนของธนาคาร สามารถทักไปสอบถามได้ครับ สะดวกดีเหมือนกัน จะได้เปรียบเทียบได้อย่างรวดเร็ว

- ถ้าไม่อยากพูดคุยกับผู้คนมากไปกว่านั้นอีก ใช้บริการ ผู้ช่วยหาดอกเบี้ยถูก อย่าง Refinn (ไม่ได้ค่าโฆษณานะครับ 555 แต่ถ้าให้ก็ยินดี ฮ่าๆ)

Refinn เป็นผู้ช่วยเราหาดอกเบี้ยมาเปรียบเทียบครับ มีทั้งแบบใช้บริการฟรี คือ หาธนาคารให้ติดต่อเรามาเช็คดูก่อน กับแบบเสียเงิน คือ ทำสรุปให้เพื่อนำไปขอลดดอกเบี้ยกับธนาคารเดิม หรือ ขอลดกับธนาคารอื่นๆ ก็ลองเลือกใช้บริการดูครับ สะดวกดีสำหรับคนไม่ว่าง ไม่อยากถามเอง แปปเดียวแบงค์โทรมาเพียบเสนอนู่นนี่เราก็เก็บข้อมูลไปครับ วิธีติดต่อ ก็เข้าไปที่เว็บไซต์ หรือ เพจ กรอกข้อมูลติดต่อทิ้งไว้ เค้าจะติดต่อกลับมาครับ

- เดินถามตามสาขาต่างๆ อันนี้จริงๆ ไม่ค่อยแนะนำ เพราะพนักงานสาขาไม่ค่อยสนใจ เหมือนทำแล้วไม่ได้ค่าคอมหรือไงไม่รู้ เค้าก็จะส่งเรื่องให้ส่วนกลางโทรมาหาเราอยู่ดี ถ้าจะแบบนี้ ทักไปที่เพจธนาคารตามเฟสบุ๊ค ให้เจ้าหน้าที่ประสานงานให้ ได้ผลเหมือนกันครับ ยกเว้นสาขาใหญ่มากๆ จะมีเจ้าหน้าที่สินเชื่อประจำอยู่ อันนั้นคุยได้ครับ

- (เพิ่มเติมจากเพื่อนสมาชิก คุณ

สมาชิกหมายเลข 1400377 แนะนำว่า สามารถเดินดูงาน Money Expo หรือ งานแฟร์ทางการเงินต่างๆ ได้นะครับ ถ้าจังหวะพอดีกับที่เราจะรีไฟแนนซ์พอดี ขอบคุณมากครับ)

ส่วนธนาคารเดิม ถ้าจะรีเทนชั่น มีตัวเลือกหลายแบบครับ

1. ไปสาขา ขอหนังสือยื่นคำร้องขอลดดอกเบี้ย เค้าจะให้กรอกแบบฟอร์มครับ แล้วรอติดต่อกลับ 7-14 วันทำการ

2. ติดต่อผ่านแอพธนาคาร หรือ Line Connect ของธนาคาร หรือ โทรถามคอลเซนเตอร์ เพื่อให้ส่งเอกสารมาให้กรอกครับ ง่ายสุด ทำผ่านมือถือเลย

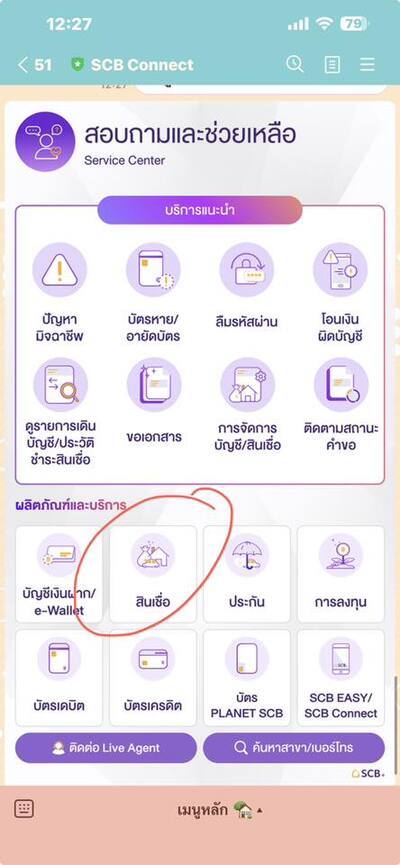

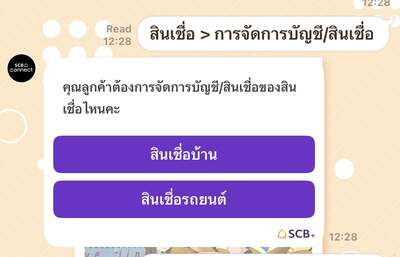

ผมยกตัวอย่างของ SCB นะครับ เพราะผมใช้อยู่ การจะขอรีเทนชั่น สามารถกดผ่าน Line Connect ได้เลย

เข้าไปที่เมนู สอบถาม/ช่วยเหลือ

เลือกหัวข้อ สินเชื่อ

เลือกหัวข้อ สินเชื่อ

เลือก สินเชื่อบ้าน

เลือก สินเชื่อบ้าน

เลือกเมนูที่ต้องการได้เลยครับ ในที่นี้ เราจะเลือก ข้อ 1 ซึ่งสามารถขอลดได้ ทั้งดอกเบี้ย และ อัตราเงินผ่อนครับ ทำไปพร้อมกันเลยก็ได้นะ

เลือกเมนูที่ต้องการได้เลยครับ ในที่นี้ เราจะเลือก ข้อ 1 ซึ่งสามารถขอลดได้ ทั้งดอกเบี้ย และ อัตราเงินผ่อนครับ ทำไปพร้อมกันเลยก็ได้นะ

สรุปสำหรับคนขี้เกียจอ่าน : การติดต่อ ทำได้ทั้ง โพสต์เฟสบุ๊กเพื่อหาเซลลที่มาคอมเมนท์ / ติดต่อผ่านเพจของธนาคารเพื่อให้เจ้าหน้าที่ติดต่อกลับ / ติดต่อ หรือ ทำเรื่อง ผ่านแอพ หรือ Line connect ของธนาคาร

เดี๋ยวมาต่อที่คำถามต่อไปนะครับ

สรุปสำหรับคนขี้เกียจอ่าน : การติดต่อ ทำได้ทั้ง โพสต์เฟสบุ๊กเพื่อหาเซลลที่มาคอมเมนท์ / ติดต่อผ่านเพจของธนาคารเพื่อให้เจ้าหน้าที่ติดต่อกลับ / ติดต่อ หรือ ทำเรื่อง ผ่านแอพ หรือ Line connect ของธนาคาร

เดี๋ยวมาต่อที่คำถามต่อไปนะครับ

วิชาการผ่อนบ้าน 102 : สำหรับมือใหม่ผ่อนบ้านที่กำลังจะครบ 3 ปี จะทำยังไงต่อดีนะ ?

วันนี้ ผมผ่อนเข้าสู่ปีที่ 4 แล้ว เลยอยากเขียนบทความ เพื่อเป็นไกด์ไลน์ให้เพื่อนๆ ที่กำลังจะครบ 3 ปี หรือ ครบรอบต้องหาธนาคารใหม่ จะได้พอเข้าใจ ในหลักการนะครับ เพราะผมรู้ว่า เรื่องนี้ หลายๆ คนก็ปวดหัวกับมันพอสมควรเลย ถ้าพร้อมแล้ว เรามาเข้าคลาสเรียน วิชาผ่อนบ้าน 102 ที่เป็นเนื้อหาต่อจากวิชาผ่อนบ้าน 101 กันนะครับ อาจจะยาวหน่อย ค่อยๆ ทำความเข้าใจกันนะครับ พร้อมแล้วไปกันเล้ยยยยยย

วัตถุประสงค์ของวิชาผ่อนบ้าน 102

1. เพื่อเป็นคู่มือประกอบการตัดสินใจ ให้กับผู้ที่ผ่อนบ้านครบสัญญา 3 ปีกับธนาคาร และมองหาทางเลือกในการผ่อนที่ถูกลง

2. เพื่ออธิบายแก้ความเข้าใจผิด และ กับดักทางการตลาดของธนาคาร ที่เรามักจะพบเจอกัน

3. ยังคงวัตถุประสงค์เดิมเหมือนตอน 101 หยุดใช้คำว่า โป๊ะ แล้ว มาใช้ โปะ กันนะครับ 55555 3 ปีแล้ว ยังจะโป๊ะกันอีกกกก 555

คำถามทุกข้อ มีสรุปด้านล่าง เป็นข้อความสั้น สำหรับคนขี้เกียจอ่านด้วยนะครับ

____________________________________________________________________________________________

น้องโป๊ะโปะนางเอกคนเดิมจากภาคก่อน ตอนนี้ผ่อนบ้านมาได้ 34 งวดแล้ว (2ปี 10 เดือน) ด้วยความที่น้องหาข้อมูลการผ่อนบ้านมาตลอด น้องรู้แล้วว่า เมื่อครบ 3 ปี ควรรีไฟแนนซ์ เพื่อไปหาดอกเบี้ยที่ถูกกว่า เพราะตอนนี้ ดอกเบี้ยของน้อง พุ่งขึ้นมาเกือบ 6% เลยทีเดียวจากการที่ปีที่ 4 จะเป็น เรท MRR-..% นั่นเองครับ แต่น้องมีคำถามเยอะเลย

1. ต้องติดต่อธนาคารเมื่อไหร่?

2. ติดต่อยังไงดี ?

3. ต้องรีไฟแนนซ์ หรือ รีเทนชั่น? แบบไหนคุ้มกว่ากัน?

มาช่วยน้องตอบคำถามกันครับ

ก่อนจะไปรีไฟแนนซ์ หรือ รีเทนชั่นใดๆ ให้เรามาดูที่สัญญาเดิมก่อน ว่า ในปีที่ 4 หรือ งวดที่ 37 เราสามารถรีไฟแนนซ์ หรือ หรือ รีเทนชั่นได้มั้ย

เพราะไม่ใช่ว่า ทุกคน ทุกสัญญา จะสามารถทำได้ที่ 3 ปี นะครับ บางคน เคยรีไฟแนนซ์มาแล้ว สัญญาบังคับอยู่ 5 ปี อันนี้ ย้ายหนี หรือ ขอลดไม่ได้นะครับ

ถ้าย้ายได้ (ในสัญญา จะเขียนประมาณว่า ห้ามยกเลิก แก้ไข ปิดหนี้ ก่อนครบกำหนด 3 ปี) เราไปกันต่อครับ

____________________________________________________________________________

1.ต้องติดต่อธนาคารเมื่อไหร่?

เพราะโปรโมชั่น เปลี่ยนตลอด เราไม่ควรนับเป็นปีที่เท่าไหร่ แต่เราควรนับเป็นงวดการชำระ เพื่อง่ายต่อการพูดคุยครับ เช่น

หลังชำระเงินงวดที่ 34 - เริ่มวางแผนหาข้อมูลคร่าวๆ จากธนาคารต่างๆ หรือ ธนาคารที่เราสนใจ อาจจะเดินไปสอบถามสาขาก็ได้ (แต่จากประสบการณ์ พนักงานไม่ค่อยอยากคุยกับคนที่ยังเหลือเวลาอีก 2 เดือน เค้าจะคุยต่อเมื่อเดือนหน้าเราจะหมดแล้วครับ ถามไปเค้าก็ไม่ค่อยบอก)

หลังชำระเงินงวดที่ 35 - เตรียมเอกสารต่างๆ ให้พร้อมยื่นกับธนาคารที่ต้องการ ทำการคำนวนเปรียบเทียบให้เรียบร้อย

กรณีรีไฟแนนซ์ ต้องเตรียมเอกสารเหมือนการกู้ใหม่ทั้งหมด

สำเนาบัตร สำเนาทะเบียนบ้าน สเตทเมนท์ หลักฐานทางการเงิน ทะเบียนพาณิชย์ ใบจดบริษัท ฯลฯ โดยปัจจุบัน สเตทเมนท์ สามารถส่งเป็นอีเมลได้นะครับ ไม่ต้องพิมพ์มาเป็นปึกๆ (แล้วแต่ธนาคารโบราณไม่โบราณครับ)

ขั้นตอนนี้ อาจจะใช้เวลา 14-20 วัน แล้วแต่ธนาคารครับ บางที่เร็วหน่อย ไม่กี่วันก็รู้ผลแล้ว

กรณีรีเทนชั่น ธนาคารมักไม่รับเรื่องก่อนงวดสุดท้ายครับ มักจะรอให้ครบกำหนด หรือใกล้ครบกำหนดก่อนค่อยมายื่นเรื่อง ในที่นี้ ให้ลองติดต่อก่อน ถ้าได้ ก็จะได้จบเรื่องเร็ว มีข้อมูลไปคุยกับธนาคารอื่น แต่ถ้าไม่ได้ ก็ต้องรอ อาจจะเอาสักใกล้ๆ จะจ่ายงวด 36 สัก 1-2 สัปดาห์ก็ทักเลย

ก่อนชำระเงินงวดที่ 36 - ใกล้ครบกำหนดแล้ว ต้องทราบแล้ว ว่าดอกเบี้ยที่เราต้องการเปรียบเทียบแต่ละที่เป็นอย่างไร จะได้ตัดสินใจเลือกได้ ว่าจะทำแบบไหน ถ้าเลือกรีไฟแนนซ์ ก็ต้องเดินเรื่องปิดบัญชีกับธนาคารเดิม และให้ธนาคารใหม่ประสานเรื่องทำโอนย้ายธนาคาร ถ้าเลือกรีเทนชั่น ก็รอนัดวันเซ็นสัญญาใหม่ได้เลยครับ เรื่องควรจบตอนใกล้ๆจะชำระงวด 36 หรือ หลังชำระนิดหน่อย จะสบายใจมากๆ ครับ

จะมีบางเคสที่ดึงกันไปอีกนิดหน่อย แต่ถ้าธนาคารคุยกันแล้ว มักไม่ค่อยมีปัญหาครับ ส่วนรีเทนชั่น แทบไม่มีปัญหา เซ็นเอกสารฉบับเดียว งวด 37 ได้ดอกใหม่เลยครับ

สรุปย่อสำหรับคนที่อ่านยาวๆ แล้วงง : ชำระเงินงวดที่ 35 แล้ว ไปติดต่อธนาคารหาดอกเบี้ยใหม่ และ ถามที่เก่า ว่าจะลดให้เท่าไหร่ได้เลยเราจะได้จบทันงวด 36 ไม่ต้องปล่อยเวลาเลยมาก

_________________________________________________________________

2. ติดต่อยังไงดี ?

อันนี้ก็เป็นคำถามยอดฮิตมากๆ ครับ พูดเหมือนง่าย ก็ไปติดต่อธนาคารที่ต้องการสิ ! ใช่ครับ แต่กับมือใหม่บางคน กลัวครับ เพราะฉะนั้น เรามาเตรียมตัวกัน

- เอาแบบ ไม่อยากพบเจอผู้คน อินโทรเวิร์ตหน่อยๆ ไปโพสต์ในกลุ่มบ้านตามเฟสบุ๊คครับ เช่น กลุ่มอวดบ้านกันนะ แต่งบ้านกันเถอะ หรือ กลุ่มที่คุยเรื่องรีไฟแนนซ์เลย ตั้งโพสต์ไป ว่าจะครบ 3 ปีแล้ว แนะนำที่รีไฟแนนซ์หน่อยค่ะ หรือ มีเซลล์ที่เรทดีๆ เสนอได้นะคะ แปปเดียว จะมีคนมาโพสต์ธนาคารนู่นนี่นั่นดอกเบี้ยถูก บลาๆ เต็มไปหมด คนเหล่านี้เป็นคนของธนาคาร สามารถทักไปสอบถามได้ครับ สะดวกดีเหมือนกัน จะได้เปรียบเทียบได้อย่างรวดเร็ว

- ถ้าไม่อยากพูดคุยกับผู้คนมากไปกว่านั้นอีก ใช้บริการ ผู้ช่วยหาดอกเบี้ยถูก อย่าง Refinn (ไม่ได้ค่าโฆษณานะครับ 555 แต่ถ้าให้ก็ยินดี ฮ่าๆ)

Refinn เป็นผู้ช่วยเราหาดอกเบี้ยมาเปรียบเทียบครับ มีทั้งแบบใช้บริการฟรี คือ หาธนาคารให้ติดต่อเรามาเช็คดูก่อน กับแบบเสียเงิน คือ ทำสรุปให้เพื่อนำไปขอลดดอกเบี้ยกับธนาคารเดิม หรือ ขอลดกับธนาคารอื่นๆ ก็ลองเลือกใช้บริการดูครับ สะดวกดีสำหรับคนไม่ว่าง ไม่อยากถามเอง แปปเดียวแบงค์โทรมาเพียบเสนอนู่นนี่เราก็เก็บข้อมูลไปครับ วิธีติดต่อ ก็เข้าไปที่เว็บไซต์ หรือ เพจ กรอกข้อมูลติดต่อทิ้งไว้ เค้าจะติดต่อกลับมาครับ

- (เพิ่มเติมจากเพื่อนสมาชิก คุณ สมาชิกหมายเลข 1400377 แนะนำว่า สามารถเดินดูงาน Money Expo หรือ งานแฟร์ทางการเงินต่างๆ ได้นะครับ ถ้าจังหวะพอดีกับที่เราจะรีไฟแนนซ์พอดี ขอบคุณมากครับ)

ส่วนธนาคารเดิม ถ้าจะรีเทนชั่น มีตัวเลือกหลายแบบครับ

1. ไปสาขา ขอหนังสือยื่นคำร้องขอลดดอกเบี้ย เค้าจะให้กรอกแบบฟอร์มครับ แล้วรอติดต่อกลับ 7-14 วันทำการ

2. ติดต่อผ่านแอพธนาคาร หรือ Line Connect ของธนาคาร หรือ โทรถามคอลเซนเตอร์ เพื่อให้ส่งเอกสารมาให้กรอกครับ ง่ายสุด ทำผ่านมือถือเลย

ผมยกตัวอย่างของ SCB นะครับ เพราะผมใช้อยู่ การจะขอรีเทนชั่น สามารถกดผ่าน Line Connect ได้เลย

เข้าไปที่เมนู สอบถาม/ช่วยเหลือ

เลือกหัวข้อ สินเชื่อ

เลือก สินเชื่อบ้าน

เลือกเมนูที่ต้องการได้เลยครับ ในที่นี้ เราจะเลือก ข้อ 1 ซึ่งสามารถขอลดได้ ทั้งดอกเบี้ย และ อัตราเงินผ่อนครับ ทำไปพร้อมกันเลยก็ได้นะ

สรุปสำหรับคนขี้เกียจอ่าน : การติดต่อ ทำได้ทั้ง โพสต์เฟสบุ๊กเพื่อหาเซลลที่มาคอมเมนท์ / ติดต่อผ่านเพจของธนาคารเพื่อให้เจ้าหน้าที่ติดต่อกลับ / ติดต่อ หรือ ทำเรื่อง ผ่านแอพ หรือ Line connect ของธนาคาร

เดี๋ยวมาต่อที่คำถามต่อไปนะครับ