สมมติฐานคือ

1. ถอนเงินใช้ตามกฎ 4% หรือ กฎ 25 เท่า

2. Replacement Ratio 70% ของรายได้ปีสุดท้าย แปลว่า เราจะใช้เงินหลังเกษียณปีแรกจำนวน 70% ของรายได้ปีสุดท้ายก่อนเกษียณ

สมมติรายได้ปีสุดท้ายเป็น 1

จำนวนเงินถอนใช้ปีแรก = 0.7

ตามกฎ 4% ต้องมีเงินกองทุน

= 0.7 ÷ 4% หรือ 0.7 x 25 ( 1 ÷ 4% = 25)

= 17.5

สรุปคือ ต้องมีเงินกองทุน 17.5 เท่าของรายได้ปีสุดท้ายก่อนเกษียณ

เช่น คาดว่ารายได้ปีสุดท้ายคือ 800,000 บาท ควรจะมีเงินกองทุน ณ วันเกษียณ

= 17.5 x 800,000

= 14,000,000 (เอง)

สามารถถอนเงินใช้ปีแรกได้ 70% ของ 800,000 = 560,000

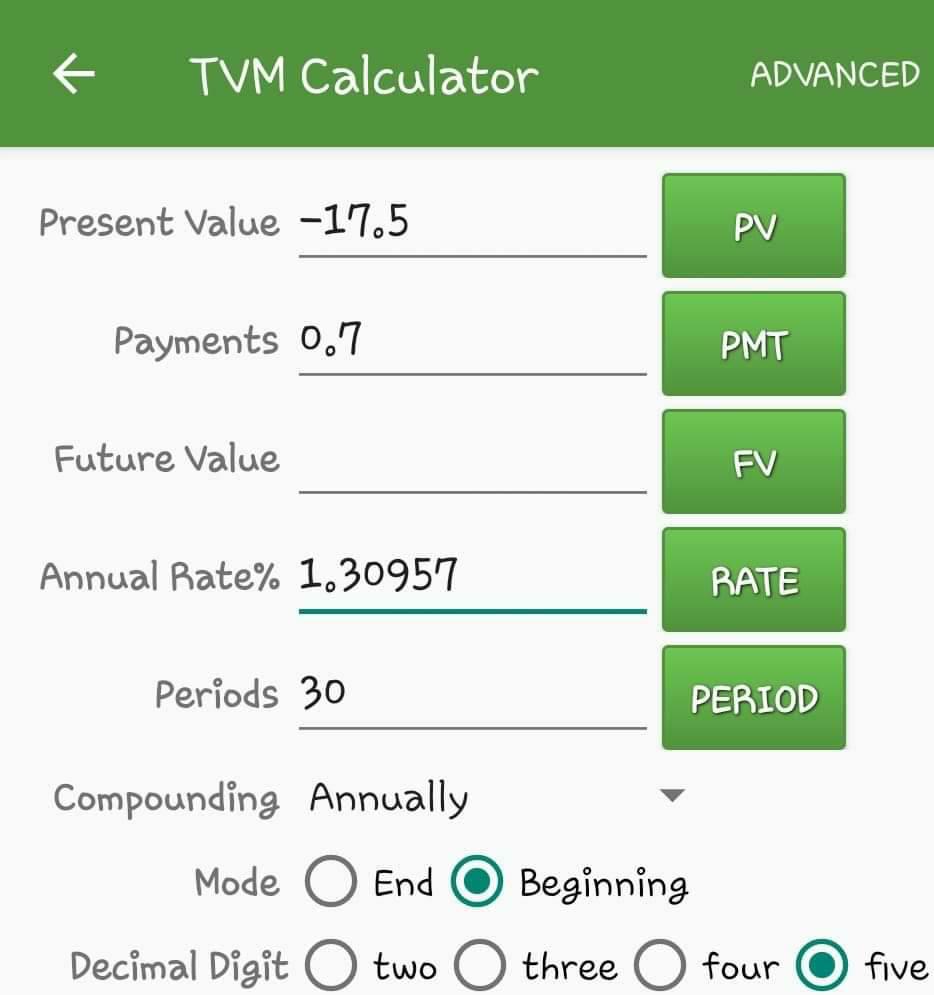

มาคิดต่อว่า ต้องลงทุนหลังเกษียณให้ได้ ผลตอบแทนกี่% ถ้าอัตราเงินเฟ้อ(MEflation) คือ 3% ต่อปี

จากรูปจะได้ ผลตอบแทนปรับปรุง(Ir) = 1.30957%

จากสูตร Ir = (ผตท. - เงินเฟ้อ) ÷ (1+เงินเฟ้อ)

1.30957 = (ผตท. - 3)÷1.03

ผตท. = 4.3488571%

~ 4.35% ต่อปี(เอง)

ท่านใดใกล้เกษียณ & เชื่อใน กฎ 4% ก็ตั้งเป้ากองทุนเกษียณ 17.5 เท่าของรายได้ปีสุดท้ายไว้ได้เลย โดยจะมีเงินใช้ปีแรก 70% ของรายได้ปีสุดท้าย หรือ 4% ของเงินกองทุน

แล้วอย่าลืมเงื่อนไขของ กฎ 4% คือ

1.นำเงินไปลงทุนด้วยสัดส่วนเสี่ยงอย่างน้อย 50%

2.ระยะเวลาใช้เงินกองทุนได้ไม่ต่ำกว่า 30 ปี

3.ผลตอบแทนเฉลี่ยตลอดระยะเวลาหลังเกษียณคือ 4.35%

4.ปีต่อ ๆ ไปถอนเพิ่มขึ้นได้ปีละ 3% เพื่อชดเชยเงินเฟ้อ

5.Rebalancing port ทุกปี

ท่านที่สนใจวิธีบริหารจัดการเงินกองทุนเกษียณด้วยวิธีอื่น นัดมาครับ

ณ วันเกษียณควรมี 17.5 เท่าของรายได้ปีสุดท้าย เพราะอะไร?

สมมติฐานคือ

1. ถอนเงินใช้ตามกฎ 4% หรือ กฎ 25 เท่า

2. Replacement Ratio 70% ของรายได้ปีสุดท้าย แปลว่า เราจะใช้เงินหลังเกษียณปีแรกจำนวน 70% ของรายได้ปีสุดท้ายก่อนเกษียณ

สมมติรายได้ปีสุดท้ายเป็น 1

จำนวนเงินถอนใช้ปีแรก = 0.7

ตามกฎ 4% ต้องมีเงินกองทุน

= 0.7 ÷ 4% หรือ 0.7 x 25 ( 1 ÷ 4% = 25)

= 17.5

สรุปคือ ต้องมีเงินกองทุน 17.5 เท่าของรายได้ปีสุดท้ายก่อนเกษียณ

เช่น คาดว่ารายได้ปีสุดท้ายคือ 800,000 บาท ควรจะมีเงินกองทุน ณ วันเกษียณ

= 17.5 x 800,000

= 14,000,000 (เอง)

สามารถถอนเงินใช้ปีแรกได้ 70% ของ 800,000 = 560,000

มาคิดต่อว่า ต้องลงทุนหลังเกษียณให้ได้ ผลตอบแทนกี่% ถ้าอัตราเงินเฟ้อ(MEflation) คือ 3% ต่อปี

จากรูปจะได้ ผลตอบแทนปรับปรุง(Ir) = 1.30957%

จากสูตร Ir = (ผตท. - เงินเฟ้อ) ÷ (1+เงินเฟ้อ)

1.30957 = (ผตท. - 3)÷1.03

ผตท. = 4.3488571%

~ 4.35% ต่อปี(เอง)

ท่านใดใกล้เกษียณ & เชื่อใน กฎ 4% ก็ตั้งเป้ากองทุนเกษียณ 17.5 เท่าของรายได้ปีสุดท้ายไว้ได้เลย โดยจะมีเงินใช้ปีแรก 70% ของรายได้ปีสุดท้าย หรือ 4% ของเงินกองทุน

แล้วอย่าลืมเงื่อนไขของ กฎ 4% คือ

1.นำเงินไปลงทุนด้วยสัดส่วนเสี่ยงอย่างน้อย 50%

2.ระยะเวลาใช้เงินกองทุนได้ไม่ต่ำกว่า 30 ปี

3.ผลตอบแทนเฉลี่ยตลอดระยะเวลาหลังเกษียณคือ 4.35%

4.ปีต่อ ๆ ไปถอนเพิ่มขึ้นได้ปีละ 3% เพื่อชดเชยเงินเฟ้อ

5.Rebalancing port ทุกปี

ท่านที่สนใจวิธีบริหารจัดการเงินกองทุนเกษียณด้วยวิธีอื่น นัดมาครับ