เป็นกฎที่ผ่านการวิจัยโดย William Bengen และตีพิมพ์ในวารสารการเงินของอเมริกาตั้งแต่ ตุลาคม 1994 เพื่อหา

อัตราการถอนเงินที่ปลอดภัย(Safe withdrawal rate) ที่สามารถทำให้เงินกองทุนเกษียณเหลือให้ถอนใช้ได้อย่างน้อย 30 ปี

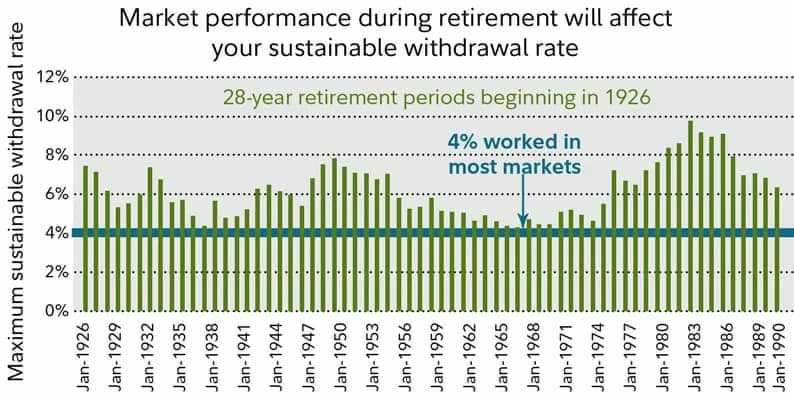

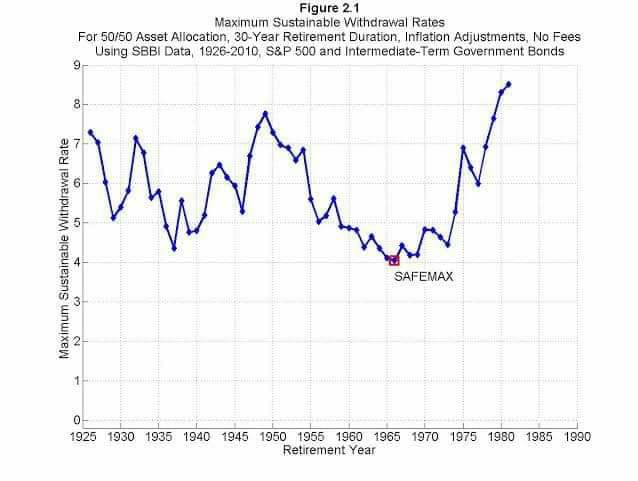

การทดลองเป็นการทำ rolling back test บนผลตอบแทนย้อนหลังตั้งแต่ปี 1926 - 1992 ภายใต้เงื่อนไขดังนี้

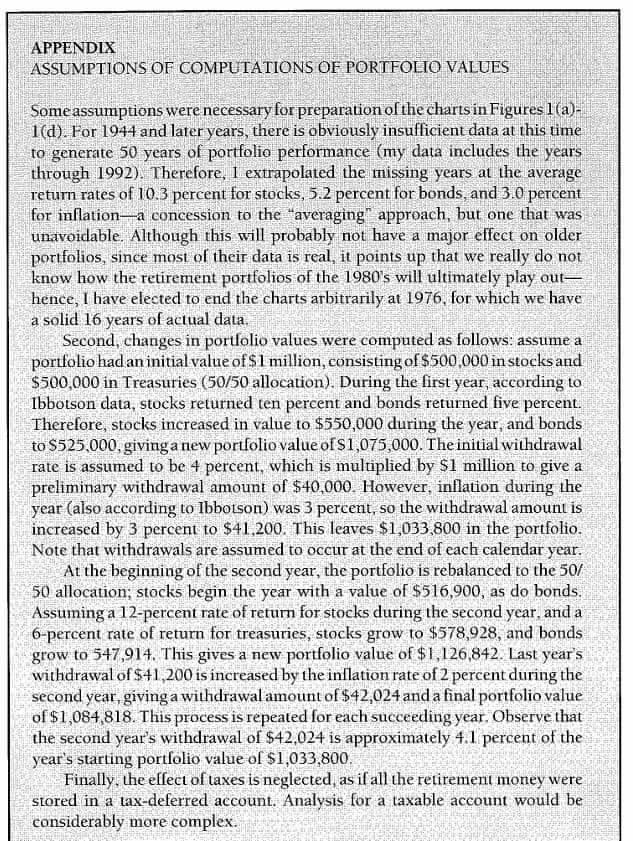

1)4% คือ อัตราการถอนเงินปีแรก(initial withdrawal rate-iwr) ไม่ใช่อัตราการถอนเงินทุกปี โดยที่ปีต่อไปถอนเพิ่มขึ้นตามเงินเฟ้อ ตัวอย่างเช่น

เริ่มต้นด้วยเงินกองทุน 10ล้าน และเงินเฟ้อคงที่ 3%

ถอนครั้งแรก 400,000(4% คูณ 10,000,000) เหลือเงิน 9,600,000 ผ่านไป 1 ปีเงินที่เหลือ โตเป็น 9,780,000

ถอนครั้งที่สอง จำนวนเงิน 412,000(400,000 บวกเงินเฟ้อ 3% = 400,000 x 1.03) เหลือเงิน 9,368,000 ผ่านไปอีก 1 ปีเงินก้อนนี้เหลือ 8,345,000 เพราะเจอตลาดขาลง

ถอนครั้งที่สาม จำนวน 424,360(412,000 x 1.03) เหลือเงิน 7,920,640 ...

เป็นแบบนี้ไปเรื่อย ๆ จะเห็นว่า อัตราการถอนเงินเพิ่มขึ้นทุกปีจากผลของ เงินเฟ้อ

2)กฎ 4% ใช้กับระยะเวลาหลังเกษียณ 30 ปี

3)ต้องนำเงินไปลงทุนใน หุ้น กับ พันธบัตร ด้วยสัดส่วน หุ้น 50%-75% โดยผลตอบแทนเฉลี่ยคือ 10.3% & 5.2% ตามลำดับ

4)ตัวเลข 4% คืออัตราการถอนเงินปีแรกที่มากที่สุด ที่ทำให้เงินกองทุนอยู่ได้นานอย่างน้อย 30 ปี(SAFEMAX) ตามกราฟคือปี 1966 และตัวเลขจริงคือ 4.15%

5)การทดลองเป็นการถอนเงินตอนปลายงวด ไม่ใช่ ต้นงวด

6)4% ของเงินกองทุน หมายถึง 25เท่าของค่าใช้จ่ายต่อปี(กฎ 25เท่า) หรือ 300เท่าของค่าใช้จ่ายต่อเดือน(กฎ 300)

ฝาหรั่งเรียกวิธีถอนเงินแบบนี้ว่า Fixed amount inflation-adjusted หรือ Dollar plus inflation และผมนำมาปรับเป็นชื่อเรียกว่า Baht plus inflation

ปัจจุบันนี้มีงานวิจัยใหม่โดย Morning Star research ของอเมริกา แสดงให้เห็นว่า ตัวเลข 4% สูงเกิดไป ควรลดเหลือ 3.3%(2021) และ 3.8%(2022)

คำแนะนำของผมคือ

กฎ 4% นี้ไว้ใช้เป็นแค่แนวทางในการหากองทุนเกษียณ หรือ หาจำนวนเงินที่ควรถอนออกจากกองทุนปีแรก เท่านั้น ก่อนเกษียณตั้งแต่ 10ปี ควรปรึกษา ผู้เชี่ยวชาญด้านวางแผนเกษียณ ที่มีองค์ความรู้ด้านนี้โดยเฉพาะ เช่น การบริหารจัดการความเสี่ยงหลังเกษียณ การสร้างรายได้หลังเกษียณ

อะไรคือ กฎ 4% (4% rule of thumb)

เป็นกฎที่ผ่านการวิจัยโดย William Bengen และตีพิมพ์ในวารสารการเงินของอเมริกาตั้งแต่ ตุลาคม 1994 เพื่อหา

อัตราการถอนเงินที่ปลอดภัย(Safe withdrawal rate) ที่สามารถทำให้เงินกองทุนเกษียณเหลือให้ถอนใช้ได้อย่างน้อย 30 ปี

การทดลองเป็นการทำ rolling back test บนผลตอบแทนย้อนหลังตั้งแต่ปี 1926 - 1992 ภายใต้เงื่อนไขดังนี้

1)4% คือ อัตราการถอนเงินปีแรก(initial withdrawal rate-iwr) ไม่ใช่อัตราการถอนเงินทุกปี โดยที่ปีต่อไปถอนเพิ่มขึ้นตามเงินเฟ้อ ตัวอย่างเช่น

เริ่มต้นด้วยเงินกองทุน 10ล้าน และเงินเฟ้อคงที่ 3%

ถอนครั้งแรก 400,000(4% คูณ 10,000,000) เหลือเงิน 9,600,000 ผ่านไป 1 ปีเงินที่เหลือ โตเป็น 9,780,000

ถอนครั้งที่สอง จำนวนเงิน 412,000(400,000 บวกเงินเฟ้อ 3% = 400,000 x 1.03) เหลือเงิน 9,368,000 ผ่านไปอีก 1 ปีเงินก้อนนี้เหลือ 8,345,000 เพราะเจอตลาดขาลง

ถอนครั้งที่สาม จำนวน 424,360(412,000 x 1.03) เหลือเงิน 7,920,640 ...

เป็นแบบนี้ไปเรื่อย ๆ จะเห็นว่า อัตราการถอนเงินเพิ่มขึ้นทุกปีจากผลของ เงินเฟ้อ

2)กฎ 4% ใช้กับระยะเวลาหลังเกษียณ 30 ปี

3)ต้องนำเงินไปลงทุนใน หุ้น กับ พันธบัตร ด้วยสัดส่วน หุ้น 50%-75% โดยผลตอบแทนเฉลี่ยคือ 10.3% & 5.2% ตามลำดับ

4)ตัวเลข 4% คืออัตราการถอนเงินปีแรกที่มากที่สุด ที่ทำให้เงินกองทุนอยู่ได้นานอย่างน้อย 30 ปี(SAFEMAX) ตามกราฟคือปี 1966 และตัวเลขจริงคือ 4.15%

5)การทดลองเป็นการถอนเงินตอนปลายงวด ไม่ใช่ ต้นงวด

6)4% ของเงินกองทุน หมายถึง 25เท่าของค่าใช้จ่ายต่อปี(กฎ 25เท่า) หรือ 300เท่าของค่าใช้จ่ายต่อเดือน(กฎ 300)

ฝาหรั่งเรียกวิธีถอนเงินแบบนี้ว่า Fixed amount inflation-adjusted หรือ Dollar plus inflation และผมนำมาปรับเป็นชื่อเรียกว่า Baht plus inflation

ปัจจุบันนี้มีงานวิจัยใหม่โดย Morning Star research ของอเมริกา แสดงให้เห็นว่า ตัวเลข 4% สูงเกิดไป ควรลดเหลือ 3.3%(2021) และ 3.8%(2022)

คำแนะนำของผมคือ

กฎ 4% นี้ไว้ใช้เป็นแค่แนวทางในการหากองทุนเกษียณ หรือ หาจำนวนเงินที่ควรถอนออกจากกองทุนปีแรก เท่านั้น ก่อนเกษียณตั้งแต่ 10ปี ควรปรึกษา ผู้เชี่ยวชาญด้านวางแผนเกษียณ ที่มีองค์ความรู้ด้านนี้โดยเฉพาะ เช่น การบริหารจัดการความเสี่ยงหลังเกษียณ การสร้างรายได้หลังเกษียณ