ในปีภาษี 63 นี้ เราจะไม่สามารถใช้กองทุน LTF มาลดหย่อนภาษีได้ ถึงแม้บางกองของ LTF จะยังสามารถให้ซื้อได้ แต่จะไม่ได้รับสิทธิปประโยชน์ทางภาษีอีกแล้ว ดังนั้นรัฐบาลจึงได้มีนโยบาย SSF ออกมาเพื่อเป็นกองทุนประหยัดภาษี ซึ่งได้ผ่านที่ประชุม ครม. เมื่อตอนเดือนธันวาคม 62 และได้ออกประกาศเป็นกฏหมายสำหรับการลดหย่อนภาษีสำหรับ SSF ในกฏกระทรวงฉบับที่ 357 (พ.ศ. 2563) เป็นที่เรียบร้อยแล้ว

ซึ่งเงื่อนไขในการลดหย่อนภาษีสำหรับ SSF เป็นแบบนี้...

1. ใช้สำหรับลดหย่อนปีภาษี 2563 ถึงปีภาษี 2567 ซื้อปีไหนก็ลดหย่อนได้ปีนั้น จะเห็นว่าการกำหนดไว้ว่าจะใช้ลดหย่อนได้ถึงแค่ปี 2567 หลังจากนั้นต้องดูอีกทีว่ารัฐบาลจะต่ออายุ หรือจะออกนโยบายมาในรูปแบบไหนก็ต้องติดตามอีกที

2. ซื้อได้สูงสุด ไม่เกิน 30% ของรายได้ และไม่เกิน 200,000 บ. และเมื่อนำไปรวมกับกลุ่มการเก็บเงินเพื่อการเกษียณ ได้แก่ PVD, กบข., RMF, เบี้ยประกันชีวิตแบบบำนาญ, เงินสะสมเข้ากองทุนสงเคราะห์ครูเอกชน, เงินสะสมเข้ากองทุนการออมแห่งชาติ(กอช.) แล้วต้องไม่เกิน 500,000 บ. ในปีภาษีเดียวกัน

เช่น ถ้าเรามีรายได้ทั้งปี 2,000,000 บ. และลดหย่อนด้วยกองทุนสำรองเลี้ยงชีพ 150,000 บ. และลดหย่อนด้วย RMF 250,000 บ. เราจะเหลือลดหย่อนด้วย SSF เพียงแค่ 100,000 บ. เพราะไปติดเพดาน PVD + RMF + SSF ได้ไม่เกิน 500,000 บ.

3. SSF ไม่จำกัดสินทรัพย์ในการลงทุน กองนั้นอาจจะลงทุนในหุ้นไทย หุ้นต่างประเทศ หรือ ตราสารไทย ตราสารหนี้ต่างประเทศ อสังหาริมทรัพย์ หรือสินทรัพย์ทางเลือกอย่างทองคำ น้ำมัน ก็ได้ ส่วนเราสนใจการลงทุนในสินทรัพย์ไหน ก็เลือกที่เราสนใจและรับความเสี่ยงได้ แต่ไม่ใช่ลงทุนในกองทุนรวมทั่วไปก็นำมาลดหย่อน SSF ได้นะ ต้องเป็นกองที่เขาบอกว่าเป็น SSF นะ

4. ต้องถือหน่วยลงทุน ไม่น้อยกว่าสิบปีนับตั้งแต่วันที่ซื้อหน่วยลงทุน นับแบบวันชนวันนะ เช่น ซื้อเมื่อ 1 เมษายน 2563 ก็จะขายคืนได้ 2 เมษายน 2573

และแต่ละก้อนที่ทยอยซื้อเข้าไปก็นับแต่ละก้อนต้องครบ 10 ปี เช่น เราซื้อลงทุน ก้อนแรก เมื่อ 1 เมษายน 2563 ไป 50,000 บ. และอีกก้อนซื้อตอน 25 ธันวาคม 2563 อีก 50,000 บ. เราจะลดหย่อนจาก SSF ในปีภาษี 63 ได้ 100,000 บ. และเราจะขายคืนได้แบบไม่ผิดเงื่อนไข สำหรับเงินก้อนแรกเมื่อ 2 เมษายน 2573 ส่วนอีกก้อนที่ซื้อปลายปีนั้น ก็จะขายคืนได้ตอน 26 ธันวาคม 2573 เป็นต้นไป

5. ไม่มีการกำหนดการซื้อขั้นต่ำ ในการใช้ลดหย่อนภาษี แต่อาจมีการกำหนดการซื้อขั้นต่ำในแต่ละตามที่กองนั้นๆ กำหนดไว้

6. เงินผลประโยชน์จากการคืนหน่วยลงทุน ที่เป็นไปตามเงื่อนไข จะได้รับยกเว้นไม่ต้องมารวมเป็นรายได้เพื่อเสียภาษีนะ ส่วนเงินปันผลต้องเสียภาษีนะ

และเมื่อช่วงต้นเดือนมีนาคม 63 มีการตกลงของตลาดหุ้นลงมาเรื่อยๆ จากปัจจัย เรื่องโรคระบาดที่เกิดขึ้น ความกังวลต่างๆ ของนักลงทุน และในปีนี้ก็จะไม่มีเม็ดเงินของ LTF ที่เข้ามาในตลาดหุ้นไทย

รัฐบาลจึงได้ออกมาตราการพิเศษเพื่อช่วยเหลือตลาดหุ้น ตามที่ประชุม ครม. เมื่อ 10 มีนาคม 2563 ได้มีการออกนโยบายลดหย่อนภาษีเพิ่มเติม สำหรับ SSF กรณีพิเศษ เพื่อหวังว่า จะช่วยให้ตลาดหุ้นไทยดีขึ้นที่ชื่อว่า SSFX หรือ Super Saving Fund Extra หรือกองทุนเพื่อการออมพิเศษ ซึ่งมีข้อแตกต่างจาก SSF ปกติที่มีออกมาก่อนหน้า แบบนี้

1. กอง SSFX นี้ต้องลงทุนในหุ้นไทยอย่างน้อย 65% ของทรัพย์สินของกองทุน เพื่อหวังว่า จะมีเม็ดเงินเข้ามาพยุงตลาดหุ้นไทย

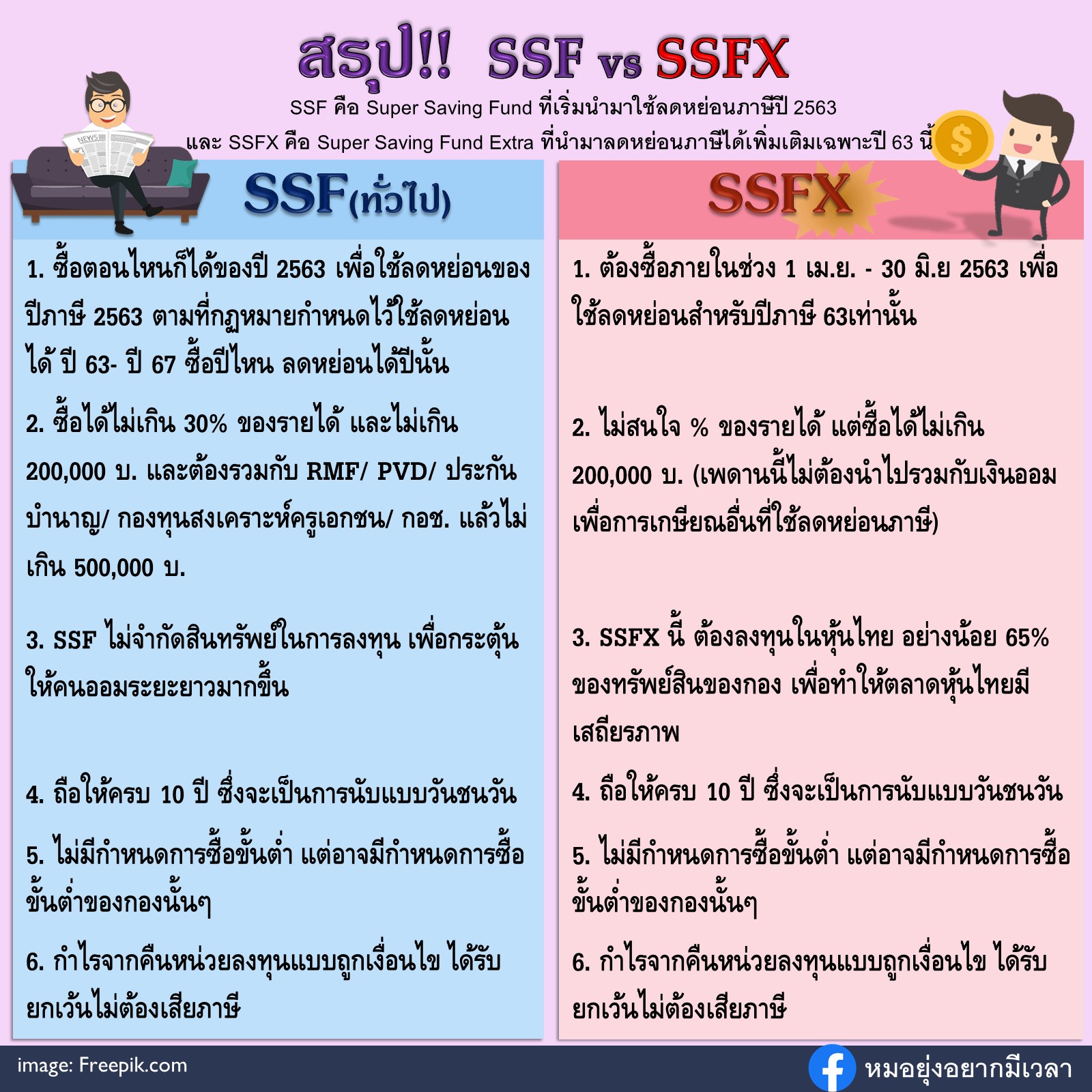

2. ต้องซื้อเฉพาะในช่วง 1 เม.ย. – 30 มิ.ย. 63 เพื่อใช้ลดหย่อนภาษี สำหรับปีภาษี 2563 นี้เท่านั้น มีปีนี้ปีเดียว

3. โดยลงทุนได้สูงสุดไม่เกิน 200,000 บ. โดยไม่ต้องสนใจว่าจะคิดเป็น % ของรายได้เท่าไหร่ และวงเงินลดหย่อนนี้ไม่ต้องนำไปรวมกับการเก็บเงินเพื่อการเกษียณอายุอื่นๆ เพื่อลดหย่อนภาษี

เช่น ตามตัวอย่างเดิม ถ้าเรามีรายได้ทั้งปี 2,000,000 บ. และลดหย่อนด้วยกองทุนสำรองเลี้ยงชีพ 150,000 บ. และลดหย่อนด้วย RMF 250,000 บ. เราจะเหลือลดหย่อนด้วย SSF เพียงแค่ 100,000 บ. เพราะไปติดเพดาน PVD + RMF + SSF ได้ไม่เกิน 500,000 บ.

สำหรับ SSFX นี้ เราสามารถซื้อลงทุนได้สูงสุด อีก 200,000 บ. โดยค่าลดหย่อนนี้ ไม่ต้องนำไปรวมกับ SSF ปกติ หรือกลุ่มก้อนเพื่อการเกษียณใดๆ ดังนั้นเราจะลดหย่อนได้จากเดิมได้เพิ่มเติม

4. ในส่วนที่คล้ายกับ SSF เดิมคือ ต้องถือครบ 10 ปี นับแบบวันชนวัน ไม่มีการกำหนดการซื้อขั้นต่ำ และไม่ต้องลงทุนทุกปี เงินผลประโยชน์จากการคืนหน่วยลงทุน ที่เป็นไปตามเงื่อนไข จะได้รับยกเว้นไม่ต้องมารวมเป็นรายได้เพื่อเสียภาษี

ดังนั้นจะเห็นว่าคนที่จะลงทุน SSFX นั้นต้องเป็นคนที่มีรายได้ที่ต้องเสียภาษี และจะเหมาะมากขึ้น ถ้าปกติใช้กลุ่มก้อนการลดหย่อนเพื่อการเกษียณเต็มเพดานแล้ว และยอมรับความเสี่ยงและความผันผวนของตลาดหุ้นไทยได้ เพราะถ้าเป็นกอง SSF ทั่วไป สามารถลงทุนในสินทรัพย์หลากหลาย แต่เพดานคือซื้อได้ไม่เกิน 30% ของรายได้ และไม่เกิน 200,000 บ. และต้องรวมกับกลุ่มก้อนเพื่อการเกษียณ แล้วไม่เกิน 500,000 บ.

ดังนั้นถ้ายอมรับความเสี่ยงของการลงทุนหุ้นไทยไม่ได้ หรืออยากกระจายสินทรัพย์การลงทุนที่ไม่ใช่เฉพาะหุ้นไทย และปกติก็ไม่ได้ใช้สิทธิเต็มเพดาน 500,000 บ. นั้นอยู่แล้ว ก็ลองดูที่เป็นกอง SSF ทั่วไปที่ลงทุนในสินทรัพย์อื่นๆ ก็ได้

สรุป!! SSF vs SSFX

ในปีภาษี 63 นี้ เราจะไม่สามารถใช้กองทุน LTF มาลดหย่อนภาษีได้ ถึงแม้บางกองของ LTF จะยังสามารถให้ซื้อได้ แต่จะไม่ได้รับสิทธิปประโยชน์ทางภาษีอีกแล้ว ดังนั้นรัฐบาลจึงได้มีนโยบาย SSF ออกมาเพื่อเป็นกองทุนประหยัดภาษี ซึ่งได้ผ่านที่ประชุม ครม. เมื่อตอนเดือนธันวาคม 62 และได้ออกประกาศเป็นกฏหมายสำหรับการลดหย่อนภาษีสำหรับ SSF ในกฏกระทรวงฉบับที่ 357 (พ.ศ. 2563) เป็นที่เรียบร้อยแล้ว

ซึ่งเงื่อนไขในการลดหย่อนภาษีสำหรับ SSF เป็นแบบนี้...

1. ใช้สำหรับลดหย่อนปีภาษี 2563 ถึงปีภาษี 2567 ซื้อปีไหนก็ลดหย่อนได้ปีนั้น จะเห็นว่าการกำหนดไว้ว่าจะใช้ลดหย่อนได้ถึงแค่ปี 2567 หลังจากนั้นต้องดูอีกทีว่ารัฐบาลจะต่ออายุ หรือจะออกนโยบายมาในรูปแบบไหนก็ต้องติดตามอีกที

2. ซื้อได้สูงสุด ไม่เกิน 30% ของรายได้ และไม่เกิน 200,000 บ. และเมื่อนำไปรวมกับกลุ่มการเก็บเงินเพื่อการเกษียณ ได้แก่ PVD, กบข., RMF, เบี้ยประกันชีวิตแบบบำนาญ, เงินสะสมเข้ากองทุนสงเคราะห์ครูเอกชน, เงินสะสมเข้ากองทุนการออมแห่งชาติ(กอช.) แล้วต้องไม่เกิน 500,000 บ. ในปีภาษีเดียวกัน

เช่น ถ้าเรามีรายได้ทั้งปี 2,000,000 บ. และลดหย่อนด้วยกองทุนสำรองเลี้ยงชีพ 150,000 บ. และลดหย่อนด้วย RMF 250,000 บ. เราจะเหลือลดหย่อนด้วย SSF เพียงแค่ 100,000 บ. เพราะไปติดเพดาน PVD + RMF + SSF ได้ไม่เกิน 500,000 บ.

3. SSF ไม่จำกัดสินทรัพย์ในการลงทุน กองนั้นอาจจะลงทุนในหุ้นไทย หุ้นต่างประเทศ หรือ ตราสารไทย ตราสารหนี้ต่างประเทศ อสังหาริมทรัพย์ หรือสินทรัพย์ทางเลือกอย่างทองคำ น้ำมัน ก็ได้ ส่วนเราสนใจการลงทุนในสินทรัพย์ไหน ก็เลือกที่เราสนใจและรับความเสี่ยงได้ แต่ไม่ใช่ลงทุนในกองทุนรวมทั่วไปก็นำมาลดหย่อน SSF ได้นะ ต้องเป็นกองที่เขาบอกว่าเป็น SSF นะ

4. ต้องถือหน่วยลงทุน ไม่น้อยกว่าสิบปีนับตั้งแต่วันที่ซื้อหน่วยลงทุน นับแบบวันชนวันนะ เช่น ซื้อเมื่อ 1 เมษายน 2563 ก็จะขายคืนได้ 2 เมษายน 2573

และแต่ละก้อนที่ทยอยซื้อเข้าไปก็นับแต่ละก้อนต้องครบ 10 ปี เช่น เราซื้อลงทุน ก้อนแรก เมื่อ 1 เมษายน 2563 ไป 50,000 บ. และอีกก้อนซื้อตอน 25 ธันวาคม 2563 อีก 50,000 บ. เราจะลดหย่อนจาก SSF ในปีภาษี 63 ได้ 100,000 บ. และเราจะขายคืนได้แบบไม่ผิดเงื่อนไข สำหรับเงินก้อนแรกเมื่อ 2 เมษายน 2573 ส่วนอีกก้อนที่ซื้อปลายปีนั้น ก็จะขายคืนได้ตอน 26 ธันวาคม 2573 เป็นต้นไป

5. ไม่มีการกำหนดการซื้อขั้นต่ำ ในการใช้ลดหย่อนภาษี แต่อาจมีการกำหนดการซื้อขั้นต่ำในแต่ละตามที่กองนั้นๆ กำหนดไว้

6. เงินผลประโยชน์จากการคืนหน่วยลงทุน ที่เป็นไปตามเงื่อนไข จะได้รับยกเว้นไม่ต้องมารวมเป็นรายได้เพื่อเสียภาษีนะ ส่วนเงินปันผลต้องเสียภาษีนะ

และเมื่อช่วงต้นเดือนมีนาคม 63 มีการตกลงของตลาดหุ้นลงมาเรื่อยๆ จากปัจจัย เรื่องโรคระบาดที่เกิดขึ้น ความกังวลต่างๆ ของนักลงทุน และในปีนี้ก็จะไม่มีเม็ดเงินของ LTF ที่เข้ามาในตลาดหุ้นไทย

รัฐบาลจึงได้ออกมาตราการพิเศษเพื่อช่วยเหลือตลาดหุ้น ตามที่ประชุม ครม. เมื่อ 10 มีนาคม 2563 ได้มีการออกนโยบายลดหย่อนภาษีเพิ่มเติม สำหรับ SSF กรณีพิเศษ เพื่อหวังว่า จะช่วยให้ตลาดหุ้นไทยดีขึ้นที่ชื่อว่า SSFX หรือ Super Saving Fund Extra หรือกองทุนเพื่อการออมพิเศษ ซึ่งมีข้อแตกต่างจาก SSF ปกติที่มีออกมาก่อนหน้า แบบนี้

1. กอง SSFX นี้ต้องลงทุนในหุ้นไทยอย่างน้อย 65% ของทรัพย์สินของกองทุน เพื่อหวังว่า จะมีเม็ดเงินเข้ามาพยุงตลาดหุ้นไทย

2. ต้องซื้อเฉพาะในช่วง 1 เม.ย. – 30 มิ.ย. 63 เพื่อใช้ลดหย่อนภาษี สำหรับปีภาษี 2563 นี้เท่านั้น มีปีนี้ปีเดียว

3. โดยลงทุนได้สูงสุดไม่เกิน 200,000 บ. โดยไม่ต้องสนใจว่าจะคิดเป็น % ของรายได้เท่าไหร่ และวงเงินลดหย่อนนี้ไม่ต้องนำไปรวมกับการเก็บเงินเพื่อการเกษียณอายุอื่นๆ เพื่อลดหย่อนภาษี

เช่น ตามตัวอย่างเดิม ถ้าเรามีรายได้ทั้งปี 2,000,000 บ. และลดหย่อนด้วยกองทุนสำรองเลี้ยงชีพ 150,000 บ. และลดหย่อนด้วย RMF 250,000 บ. เราจะเหลือลดหย่อนด้วย SSF เพียงแค่ 100,000 บ. เพราะไปติดเพดาน PVD + RMF + SSF ได้ไม่เกิน 500,000 บ.

สำหรับ SSFX นี้ เราสามารถซื้อลงทุนได้สูงสุด อีก 200,000 บ. โดยค่าลดหย่อนนี้ ไม่ต้องนำไปรวมกับ SSF ปกติ หรือกลุ่มก้อนเพื่อการเกษียณใดๆ ดังนั้นเราจะลดหย่อนได้จากเดิมได้เพิ่มเติม

4. ในส่วนที่คล้ายกับ SSF เดิมคือ ต้องถือครบ 10 ปี นับแบบวันชนวัน ไม่มีการกำหนดการซื้อขั้นต่ำ และไม่ต้องลงทุนทุกปี เงินผลประโยชน์จากการคืนหน่วยลงทุน ที่เป็นไปตามเงื่อนไข จะได้รับยกเว้นไม่ต้องมารวมเป็นรายได้เพื่อเสียภาษี

ดังนั้นจะเห็นว่าคนที่จะลงทุน SSFX นั้นต้องเป็นคนที่มีรายได้ที่ต้องเสียภาษี และจะเหมาะมากขึ้น ถ้าปกติใช้กลุ่มก้อนการลดหย่อนเพื่อการเกษียณเต็มเพดานแล้ว และยอมรับความเสี่ยงและความผันผวนของตลาดหุ้นไทยได้ เพราะถ้าเป็นกอง SSF ทั่วไป สามารถลงทุนในสินทรัพย์หลากหลาย แต่เพดานคือซื้อได้ไม่เกิน 30% ของรายได้ และไม่เกิน 200,000 บ. และต้องรวมกับกลุ่มก้อนเพื่อการเกษียณ แล้วไม่เกิน 500,000 บ.

ดังนั้นถ้ายอมรับความเสี่ยงของการลงทุนหุ้นไทยไม่ได้ หรืออยากกระจายสินทรัพย์การลงทุนที่ไม่ใช่เฉพาะหุ้นไทย และปกติก็ไม่ได้ใช้สิทธิเต็มเพดาน 500,000 บ. นั้นอยู่แล้ว ก็ลองดูที่เป็นกอง SSF ทั่วไปที่ลงทุนในสินทรัพย์อื่นๆ ก็ได้