สุดยอดความคิดเห็น

ความคิดเห็นที่ 14

ถ้าผู้ตายไม่มีผู้จัดการมรดก/คนขอรับมรดก

เงินฝากที่ธนาคารหักค่ารักษาบัญชีไม่ได้

เพราะยอดเงินฝากสูงกว่าขั้นต่ำ

หรือบางธนาคารก็ประเภทเงินฝากประจำ

ถ้าไม่มีรายการ update book เกินกว่า 2 ปี

จะโอนเข้าเป็นบัญชีขาดการติดต่อ หรือ Unclaimed Account

สาขาธนาคารตามมหาวิทยาลัย

ในสมัยก่อนบัญชีแบบนี้มีมาก

ในยุคยังไม่มีการหักค่ารักษาบัญชีขั้นต่ำแต่ละบัญชี

เพราะนิสิตนักศึกษามักจะเหลือยอดเงินฝากทิ้งไว้ไม่มาก

เช่น เงินฝากหลักพันหลักร้อยหลักสิบบาท

เลยลืมบ้าง ไม่อยากมาเข้าคิวขอปิดบัญชีบ้าง

หรือจบแล้วทำงานอยู่ที่ห่างไกลมาก

ไม่คุ้มกับการเดินทางมาปิดบัญชีที่สาขา

รวมทั้งถ้าสมุดบัญชีเงินฝากหายต้องไปแจ้งความด้วย

สะสมหลาย ๆ ปี หลาย ๆ คน

บางสาขามีเงินขาดการติดต่อแบบนี้หลักล้านบาทขึ้นไป

จนเป็นเหตุให้พนักงานบางคนทุจริตถอนเงินฝากพวกนี้ไปใช้เอง

กว่าจะจับได้ก็เสียหายหลายแสนแล้ว

บัญชีขาดการติดต่อจะฝากไว้ที่สาขา

ถ้าไม่สามารถหักเงินจนหมดได้

เพราะยอดเงินฝากสูงกว่าขั้นต่ำ

หรือบางธนาคารก็ประเภทเงินฝากประจำ

ต้องรอการเรียกร้องสิทธิ์จากเจ้าของบัญชี/ทายาท/ผู้จัดการมรดก

พอครบ 10 ปีจะโอนยอดเงินฝากพร้อมดอกเบี้ยทั้งหมด

เข้าบัญชีรับรู้ว่าเป็นรายได้ของธนาคารที่สำนักงานใหญ่

ถ้านานไป ๆ ไม่มีคนมาติดต่อเลย ก็สบายใจหรือชื่นสุขไปเลย

ถ้าเจ้าของเงินฝาก/ทายาท/ผู้จัดการมรดกมาติดต่อ

จะขอรับเงินคืนได้ทั้งเงินต้นและดอกเบี้ยทั้งหมด

แต่ธนาคารต้องตรวจสอบหลักฐานให้ครบถ้วนตามกฎหมายก่อน

แต่ที่ทราบ/จำได้คือ ธนาคารพาณิชย์ที่เปิดทำการสาขาที่

เขาศูนย์ กับ ตลาดย่านยาว หรือสาขาใกล้เคียง

สมัยที่มีการขุดแร่วุลแฟลม/ดีบุก กันจำนวนมากจนเป็นตำนาน

มีคนตายก็มาก จากการฆ่ากันตาย หรือ อุบัติเหตุ

มีหลายคนตายหลังจากฝากเงินไว้แล้วก็หลายคน

หลายธนาคารต่างงาบไปนานมากแล้ว

จำนวนเงินร่วม ๆ 100 กว่าล้านบาททั้ง 2 แห่ง

เพราะญาติพี่น้องก็ไม่ทราบคนตายหายไปไหน

สมัยนั้นยังไม่มีโทรศัพท์มือถือ Line Facebook

อย่างเก่งก็โทรศัพท์บ้าน หรือต้องใช้โทรเลข จดหมาย ในการติดต่อกัน

โทรศัพท์บ้านในยุคนั้น บางคนยื่นคำขอติดตั้งโทรศัพท์

จนลูกเข้าอนุบาล/จบชั้นประถมศึกษา ก็ยังไม่มาติดตั้งเลยก็มี

พอหลังแปรรูป/เปิดให้มีการแข่งขัน ไม่เกินอาทิตย์ก็มาติดตั้งแล้ว

การมาขอรับเงินฝากคืนโดยใช้สิทธิ์ฐานะทายาทคนตาย

ก็มักจะไม่ทราบอีกว่าคนตายฝากเงินไว้ที่ธนาคารไหนบ้าง

ถ้ามีสมุดเงินฝากธนาคารทิ้งไว้ก็พอสืบหาได้

แต่ถ้าไม่มีสมุดเงินฝากเลยไปถามธนาคาร

ธนาคารมักจะอ้างว่าเป็นความลับลูกค้าเปิดเผยไม่ได้

ต้องมีหนังสือจากส่วนราชการหรือคำสั่งศาลมาก่อน

ชาวบ้านก็ไม่รู้ว่าจะต้องตั้งผู้จัดการมรดกอย่างไร

หรือถ้าตั้งจะมีค่าใช้จ่ายเท่าไรบ้าง

หรือค่าใช้จ่ายอาจจะมากไปจนไม่คุ้มกับการติดตามทวงถามได้

พอ ๆ กับค่าใช้จ่ายในการเดินทางมาติดต่อขอรับเงิน

เพราะถ้ามีคำสั่งศาลในฐานะผู้จัดการมรดก

จึงจะเรียกให้ธนาคารอ้าปากตอบคำถามได้

ไป ๆ มา ๆ หลายธนาคารที่รับฝากเงินไว้

ก็โอนเงินจำนวนดังกล่าวเข้าสำนักงานใหญ่

เป็นอะไรที่สบายใจและชื่นสุขไปเลย

หรืองาบไปเป็นรายได้ของธนาคารไปเลย

ในยุคแรกการเปิดบัญชีธนาคารจะใช้เขียนชื่อนามสกุล

ลงในสมุดกระดาษเล่มใหญ่ ๆ ยังไม่ได้ลงในคอมพิวเตอร์

สมุดเงินฝากก็ยังพิมพ์ชื่อนามสกุล เลขที่บัญชีกับเครื่องพิมพ์ดีด

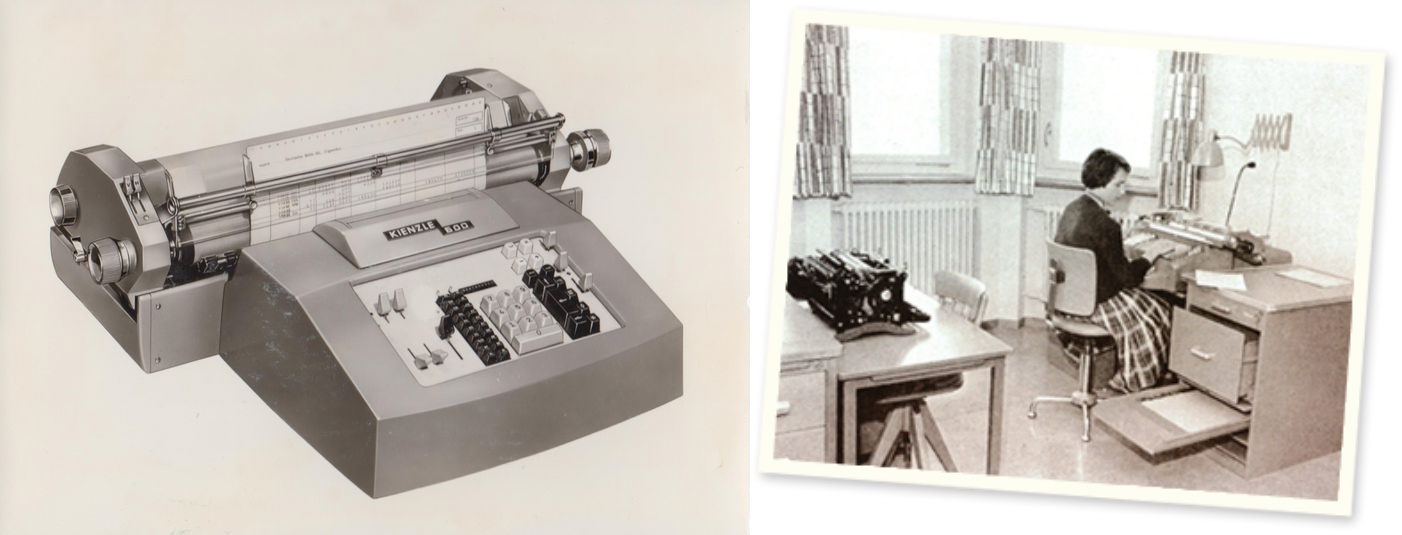

ธนาคารยังใช้เครื่องจักรกลยี่ห้อยอดฮิต NEC Kienzle

ลงรายการบัญชีเงินฝากด้วยเครื่องจักรกล

ช่วงเปลี่ยนผ่านระบบจากเอกสารเป็นระบบคอมพิวเตอร์

ก็ยังต้องใช้ควบคู่กับสมุดกระดาษเล่มใหญ่ ๆ

แม้จะเป็นยุคที่ 2 ยังต้องแปลงชื่อไทยเป็นภาษาอังกฤษก่อน

เพราะภาษาไทยมี 4 ระดับ 1. สระ ุ ู ฺ 2. พยัญชนะ 3. สระ ั ์ 4. วรรณยุกต์ ่ ้ ๊ ๋

เพราะการแปลผล/ประมวลผลด้วยภาษาไทยจะช้ามากในยุคที่ 2

จึงต้องแปลชื่อนามสกุลที่อยู่เป็นภาษาอังกฤษ

หน่วยจัดเก็บข้อมูล PC ก็ยังแพงมากเช่นกัน

ยุคนั้นจะเรียกว่า Convert คือการโอนย้ายข้อมูลบัญชีเงินฝาก

แต่สมุดเงินฝากก็ยังต้องพิมพ์ชื่อนามสกุล เลขที่บัญชีกับเครื่องพิมพ์ดีด

การลงรายการบัญชีเริ่มใช้ผ่านคอมพิวเตอร์กับ Printer

ยังไม่ Online ทั่วประเทศ บางสาขาก็ยัง Standalone ยี่ห้อยอดนิยมยุคนั้นคือ NEC

ต่อมา Online ทั่วประเทศแล้ว ใช้ Mainframe IBM AS400 กันส่วนมาก

ชื่อบัญชีภายในยังเป็นภาษาอังกฤษ Code ภายในบัญชีเป็นรหัสตัวเลข

ยุคที่ 3 ต่อมาคอมพิวเตอร์พัฒนาทันสมัยมากขึ้น ราคาถูกลง ประมวลผลได้เร็วขึ้น

จึงเริ่มใช้ชื่อภาษาไทยแทนภาษาอังกฤษ กับรหัสบัตรประชาชน

เป็นการ Convert รอบที่ 2 ของระบบธนาคาร

ถ้าในปัจจุบันจะค้นหาได้เร็วขึ้น เพราะเป็นภาษาไทย

กับ Online เชื่อมโยงกันทั่วประเทศ Code ยังเป็นตัวเลขเหมือนเดิม

ยุคนี้สมุดเงินฝากพิมพ์ชื่อนามสกุลสถานที่อยู่ เลขที่บัญชีด้วย Printer ได้เลย

ถ้าไปเจอยุคแรกสุด ก็ไปไม่ค่อยถูกเหมือนกัน

เพราะเสียเวลาค้นมาก ต้องไล่ดูจากสมุดเอกสารกระดาษเล่มใหญ่

ถ้ามีลูกค้าเปิดบัญชีจำนวนมาก ก็ตาลายไปเหมือนกัน

ยุคที่ 2 ค่อยยังชั่วแต่เป็นภาษาอังกฤษ

ใช้ควบคู่กับสมุดเอกสารกระดาษเล่มใหญ่ ก็ยังไปไม่ค่อยถูกเช่นกัน

ปัญหาภาษาไทย

การสะกดไทยเป็นภาษาอังกฤษ

ยังทำกันแบบตามใจฉัน/ที่เรียนรู้มาในอดีต

ไม่ยอมยึดหลักการของราชบัณฑิตยสถาน

ทำให้การสะกดต่างกันเกือบทุกธนาคารหรือทุกสาขา

รหัสประจำตัวภาษาเครื่องคอมพิวเตอร์ ASCII

เฉพาะภาษาไทย แต่ละตัวอักษร สระ วรรณยุกต์

ก็มีหลายค่าย หลายสำนัก ไม่ยอมรับมาตรฐานซึ่งกันและกันในช่วงแรก

จนกระทั่งมีการตั้งสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม กระทรวงอุตสาหกรรม

เรื่องดังกล่าวจึงยุติลงและเดินหน้าได้เป็นมาตรฐานเดียวกัน

หุ้นในบริษัทต่าง ๆ ต้องมีเอกสารทางราชการ

ระบุว่าเป็นผู้จัดการมรดกหรือทายาทโดยธรรม

จึงจะทำเรื่องขอรับมรดกหุ้นบริษัทต่าง ๆ ได้

กรมธรรม์ประกันชีวิตแบบสะสมทรัพย์

หรือมีเงินคืนให้ภายในกำหนดระยะเวลา

ถ้าบริษัทติดต่อผู้ทำประกันหรือทายาทไม่ได้

มักจะโอนเข้าบัญชีพักเจ้าหนี้ก่อน

พอนาน ๆ ไป แล้วแต่ระเบียบภายในของแต่ละแห่ง

หรือเกินกว่า 10 ปีแล้วยังไม่มีคนมาติดต่อ

ก็โอนเข้าบัญชีรายได้ของบริษัทไปเลย/งาบไปเลย

ถ้ามีคนทำประกัน/ทายาท/ผู้จัดการมรดก มาขอเงินคืน

ก็ต้องตรวจสอบหลักฐานให้ครบถ้วนตามกฎหมายก่อนคืนเงินให้

ที่ดินถ้าไม่ทราบเลยค่อนข้างเสียเปรียบ

ถ้ามีคนบุกรุกและครอบครองปรปักษ์เกิน 10 ปี

แต่ถ้าคนบุกรุกยังไม่ได้ไปยื่นคำร้อง

ขอจดทะเบียนขอรับสิทธิ์การได้มาซึ่งที่ดิน

เพราะการครอบครองปรปักษ์ในที่ดิน

เรื่องแบบนี้มักจะกลายเป็นอ้อยเข้าปากช้างแล้ว

จะยื้อคืนหรือดึงออกจากปากค่อนข้างยาก

ต้องรีบไปดำเนินการจัดการขับไล่ออกไป

หรือทำอย่างไรก็ได้ให้ออกไปจากที่ดินโดยพลัน

แต่ถ้ายื่นคำร้องต่อศาลเพื่อขับไล่ออกจากที่ดิน

มีข้อควรระมัดระวังอย่างหนึ่งคือ

อย่าให้คนครอบครองปรปักษ์

มีข้อต่อสู้/ฟ้องแย้งว่า ได้ครอบครองปรปักษ์แล้ว

อาจจะแพ้คดีสูญเสียที่ดินไปเลย

แต่มีทางแก้ไขคือ ให้รีบรับโอนมรดกให้เสร็จตามกฎหมาย

แล้วรีบขายต่อให้บุคคลภายนอก/นิติบุคคล

ต้องไม่ใช่คนในครอบครัว/ญาติพี่น้อง ทั้งฝ่ายตนฝ่ายคู่สมรส

จะได้ไม่เข้าข่ายกลฉ้อฉล/อำพราง

ให้มีการซื้อขายโดยสุจริตมีค่าตอบแทน

แล้วให้เจ้าของกรรมสิทธิ์รายใหม่

ไปดำเนินจัดการฟ้องขับไล่

หรือทำอย่างไรก็ได้ให้ออกไปจากที่ดิน

เพราะสิทธิ์การครอบครองปรปักษ์ต้องเริ่มต้นนับหนึ่งใหม่

แต่ถ้ามีหนี้จำนองก็ต้องไถ่ถอนจำนองก่อน

หรือโอนกรรมสิทธิ์ระหว่างจำนอง/โอนครอบจำนอง

ทำได้แต่ธนาคารไม่ค่อยยอมทำเรื่องนี้

เพราะยุ่งยากเวลาหนี้มีปัญหาขึ้นมา

เวลาฟ้องเรียกหนี้คืนจากลูกหนี้/ผู้จำนองรายหลังสุด

ต้องลำดับความเป็นมาตามลำดับ

การทำแบบนี้มักจะทำให้เฉพาะลูกค้ารายใหญ่

หรือแก้ปัญหาหนี้เสียด้วยลูกหนี้รายใหม่

ที่มีศักยภาพในการชำระหนี้ได้ไม่น่าจะมีปัญหา

รวมทั้งเป็น Soft-lock ลูกค้ารายใหญ่/ผู้จำนองรายใหม่

ไว้ต่อสู้กับเจ้าหนี้รายนอกว่า

สุจริตมีค่าตอบแทนไม่ได้ทำด้วยกลฉ้อฉล

หรือช่วยลูกหนี้โอนหนีหนี้ให้กับคนภายนอก

เครื่องจักรลงบัญชีเงินฝากยุคแรก

หลักง่าย ๆ ในการแบ่งมรดก คือ ขึ้น 3 จะได้คนละส่วน คือ ให้ตั้งต้นนับว่า

1. คู่สมรสที่จดทะเบียนสมรสตามกฎหมาย

(ภริยา/สามีนอกสมรส แบบนักการเมือง/บางคนชอบทำ ไม่มีสิทธิ์ขอแบ่งมรดก)

กรณีแยกกันอยู่เฉย ๆ เกินกว่า 3 ปี ถ้าไม่มีการจดทะเบียนหย่าตามกฎหมาย

หรือมีคำสั่งของศาลให้สิ้นสุดความเป็นสามีภริยากัน คู่สมรสยังมีสิทธิ์รับมรดก

เพราะกฎหมายไทยถือเอาลายลักษณ์อักษร มากกว่าพฤติเหตุแวดล้อมกรณี

(Circumstance Evidence) แม้ว่าข้อเท็จจริงจะไม่ได้อยู่กินมานานเกิน 3 ปีแล้วก็ตาม

2. บุตรโดยชอบด้วยกฎหมาย/หรือมีการจดทะเบียนรับรองว่าเป็นบุตร (บุตรของภริยานอกสมรส)

ในกรณีแบบพฤตินัย เช่น นักร้อง/ผู้ตัดสินประกวดการร้องเพลงที่เป็นสตรีในรายการโทรทัศน์

กรณีนี้แม้ว่าจะเป็นพฤติเหตุแวดล้อมกรณี

ศาลมักจะยินยอมให้บุตรได้รับมรดก

เพราะเพื่อประโยชน์แห่งความยุติธรรม

3. บิดาต้องจดทะเบียนสมรสกับมารดาจึงจะมีสิทธิ์เต็มร้อย

ถ้าไม่จดทะเบียนสมรส มรดกเป็นของมารดาเพียงคนเดียว

แม้ว่าบิดาจะมีการจดทะเบียนรับรองบุตร

และนำสืบถึงความเกี่ยวพันกับผู้ตาย(เจ้ามรดก)

ก็ไม่มีสิทธิ์รับมรดกจากบุตรที่รับรอง

เพราะกฎหมายระบุให้เฉพาะผู้สืบสันดาน

กับป้องกันการหาประโยชน์จากผู้ตาย/เจ้ามรดก

ลำดับ 3 บนนี้ ถ้ายังมีชีวิตอยู่ จะตัดสิทธิ์ทายาทลำดับล่างทั้งหมด

โดยจะกันสินสมรสออกไปครึ่งหนึ่งก่อน

แล้วนำครึ่งที่เหลือมาแบ่งมรดกกัน

โดยหารตามจำนวนคนที่มีสิทธิ์ทั้งหมด

คู่สมรสจะมีสิทธิ์ขอเอี่ยวอีกคน/เป็นตัวหารร่วมอีกคน

แต่ถ้าเป็นภริยา/สามีนอกสมรส ก็ไปไกล ๆ เลย

กองมรดกก็จะมาแบ่งกันในรายการที่ 2 กับ 3

โดยหารตามจำนวนคนที่มีสิทธิ์ทั้งหมด

ถ้า 2 กับ 3 ไม่มีแล้วก็แบ่งลงไปจนหมดสาย

ถ้ายังไม่มีอีกจึงจะตกเป็นของแผ่นดิน

ส่วนลงจาก 3 ก็จะได้ลดหลั่นลงไปตามอัตราส่วนตามกฎหมาย

ตัวหารลดหลั่นลงไปน้อยกว่าคู่สมรสที่ได้มากกว่า

ถ้ายังมีคู่สมรสชอบด้วยกฎหมายมาขอรับมรดกด้วย

ยิ่งถ้าลงจาก 3 ลงไปไม่รู้เรื่อง/ไม่เรียกร้อง

ภายในระยะเวลาที่กฎหมายกำหนดไว้

ก็จะกลายเป็นสมบัติคู่สมรส

ไปแบบสบายใจหรือชื่นสุขไปเลย

เพราะต้องรีบดำเนินการตาม ปพพ. มาตรา 1754

ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนด 1 ปี

นับแต่เมื่อเจ้ามรดกตาย

หรือนับแต่เมื่อทายาทโดยธรรมได้รู้

หรือควรได้รู้ถึงความตายของเจ้ามรดก

ภายในระยะเวลาไม่เกินกว่า 10 ปี

หนี้สินมากกว่ากองมรดก

ทายาทไม่จำเป็นต้องรับผิดชอบหนี้สิน

เกินกว่าทรัพย์สิน/ทรัพย์มรดก

ตามม.1734 และม.1738 วรรคหนึ่ง

จะไปบังคับเอาจากทรัพย์สินของบุคคลอื่นไม่ได้

โดยหลักให้ดูว่าทรัพย์มรดกที่มีอยู่ทั้งหมด

เช่น ทองคำ เพชรพลอย อสังหาริมทรัพย์

มีมากเหลือเฟือพอชำระหนี้ได้ทั้งหมด

ถ้าเหลือเฟือก็ขายไป แล้วไปชำระหนี้ก่อน

ส่วนที่เหลือก็มาแบ่งปันกันระหว่างทายาทต่อไป

ถ้าหนี้สินมากกว่าทรัพย์สิน

ก็ให้เจ้าหนี้ไปรับผิดชอบเอง

หรือไปตามหนี้จากคนตายก็แล้วกัน

ทายาทคนตายไม่ต้องไปยุ่งเกี่ยวรับผิดชอบ

หนี้สินที่เกินกว่าทรัพย์มรดก

แม้ว่าจะไปจัดการทรัพย์สิน/หนี้สิน

ในฐานะผู้จัดการมรดก/ทายาทโดยธรรม

ก็เพียงแต่ไปรวบรวม/จัดการทรัพย์สิน/หนี้สินตามกฎหมาย

ไม่ใช่เข้าไปรับโอนสภาพหนี้ทั้งหมดแต่อย่างใด

แบบธนาคารชอบให้ทายาทโดยธรรม/ผู้จัดการมรดก

ทำหนังสือรับสภาพหนี้ผู้ตายทั้งหมดที่มีต่อธนาคาร

ก็จะเป็นการแปลงหนี้ใหม่ ขยายระยะเวลาจาก 1 ปีเป็น 10 ปี

แล้วมักจะขู่ว่าจะฟ้องร้องดำเนินคดีในฐานะผู้รับสภาพหนี้

ถ้าไม่เข้าไปติดต่อเพราะหนี้สินมากกว่าทรัพย์สิน

ธนาคารต้องไปฟ้องร้องบังคับคดีจากกองมรดกที่มีแต่หนี้สินเอง

เว้นแต่จะยอมรับว่าเป็นหนี้เกียรติยศ/หนี้ทางจริยธรรม

แบบบุญคุณต้องตอบแทน/หนี้ต้องชำระ

ก็ว่ากันไปเพราะแต่ละคนคิดไม่เหมือนกัน

เอาที่สบายใจและชื่นสุขก็แล้วกัน

เงินฝากที่ธนาคารหักค่ารักษาบัญชีไม่ได้

เพราะยอดเงินฝากสูงกว่าขั้นต่ำ

หรือบางธนาคารก็ประเภทเงินฝากประจำ

ถ้าไม่มีรายการ update book เกินกว่า 2 ปี

จะโอนเข้าเป็นบัญชีขาดการติดต่อ หรือ Unclaimed Account

สาขาธนาคารตามมหาวิทยาลัย

ในสมัยก่อนบัญชีแบบนี้มีมาก

ในยุคยังไม่มีการหักค่ารักษาบัญชีขั้นต่ำแต่ละบัญชี

เพราะนิสิตนักศึกษามักจะเหลือยอดเงินฝากทิ้งไว้ไม่มาก

เช่น เงินฝากหลักพันหลักร้อยหลักสิบบาท

เลยลืมบ้าง ไม่อยากมาเข้าคิวขอปิดบัญชีบ้าง

หรือจบแล้วทำงานอยู่ที่ห่างไกลมาก

ไม่คุ้มกับการเดินทางมาปิดบัญชีที่สาขา

รวมทั้งถ้าสมุดบัญชีเงินฝากหายต้องไปแจ้งความด้วย

สะสมหลาย ๆ ปี หลาย ๆ คน

บางสาขามีเงินขาดการติดต่อแบบนี้หลักล้านบาทขึ้นไป

จนเป็นเหตุให้พนักงานบางคนทุจริตถอนเงินฝากพวกนี้ไปใช้เอง

กว่าจะจับได้ก็เสียหายหลายแสนแล้ว

บัญชีขาดการติดต่อจะฝากไว้ที่สาขา

ถ้าไม่สามารถหักเงินจนหมดได้

เพราะยอดเงินฝากสูงกว่าขั้นต่ำ

หรือบางธนาคารก็ประเภทเงินฝากประจำ

ต้องรอการเรียกร้องสิทธิ์จากเจ้าของบัญชี/ทายาท/ผู้จัดการมรดก

พอครบ 10 ปีจะโอนยอดเงินฝากพร้อมดอกเบี้ยทั้งหมด

เข้าบัญชีรับรู้ว่าเป็นรายได้ของธนาคารที่สำนักงานใหญ่

ถ้านานไป ๆ ไม่มีคนมาติดต่อเลย ก็สบายใจหรือชื่นสุขไปเลย

ถ้าเจ้าของเงินฝาก/ทายาท/ผู้จัดการมรดกมาติดต่อ

จะขอรับเงินคืนได้ทั้งเงินต้นและดอกเบี้ยทั้งหมด

แต่ธนาคารต้องตรวจสอบหลักฐานให้ครบถ้วนตามกฎหมายก่อน

แต่ที่ทราบ/จำได้คือ ธนาคารพาณิชย์ที่เปิดทำการสาขาที่

เขาศูนย์ กับ ตลาดย่านยาว หรือสาขาใกล้เคียง

สมัยที่มีการขุดแร่วุลแฟลม/ดีบุก กันจำนวนมากจนเป็นตำนาน

มีคนตายก็มาก จากการฆ่ากันตาย หรือ อุบัติเหตุ

มีหลายคนตายหลังจากฝากเงินไว้แล้วก็หลายคน

หลายธนาคารต่างงาบไปนานมากแล้ว

จำนวนเงินร่วม ๆ 100 กว่าล้านบาททั้ง 2 แห่ง

เพราะญาติพี่น้องก็ไม่ทราบคนตายหายไปไหน

สมัยนั้นยังไม่มีโทรศัพท์มือถือ Line Facebook

อย่างเก่งก็โทรศัพท์บ้าน หรือต้องใช้โทรเลข จดหมาย ในการติดต่อกัน

โทรศัพท์บ้านในยุคนั้น บางคนยื่นคำขอติดตั้งโทรศัพท์

จนลูกเข้าอนุบาล/จบชั้นประถมศึกษา ก็ยังไม่มาติดตั้งเลยก็มี

พอหลังแปรรูป/เปิดให้มีการแข่งขัน ไม่เกินอาทิตย์ก็มาติดตั้งแล้ว

การมาขอรับเงินฝากคืนโดยใช้สิทธิ์ฐานะทายาทคนตาย

ก็มักจะไม่ทราบอีกว่าคนตายฝากเงินไว้ที่ธนาคารไหนบ้าง

ถ้ามีสมุดเงินฝากธนาคารทิ้งไว้ก็พอสืบหาได้

แต่ถ้าไม่มีสมุดเงินฝากเลยไปถามธนาคาร

ธนาคารมักจะอ้างว่าเป็นความลับลูกค้าเปิดเผยไม่ได้

ต้องมีหนังสือจากส่วนราชการหรือคำสั่งศาลมาก่อน

ชาวบ้านก็ไม่รู้ว่าจะต้องตั้งผู้จัดการมรดกอย่างไร

หรือถ้าตั้งจะมีค่าใช้จ่ายเท่าไรบ้าง

หรือค่าใช้จ่ายอาจจะมากไปจนไม่คุ้มกับการติดตามทวงถามได้

พอ ๆ กับค่าใช้จ่ายในการเดินทางมาติดต่อขอรับเงิน

เพราะถ้ามีคำสั่งศาลในฐานะผู้จัดการมรดก

จึงจะเรียกให้ธนาคารอ้าปากตอบคำถามได้

ไป ๆ มา ๆ หลายธนาคารที่รับฝากเงินไว้

ก็โอนเงินจำนวนดังกล่าวเข้าสำนักงานใหญ่

เป็นอะไรที่สบายใจและชื่นสุขไปเลย

หรืองาบไปเป็นรายได้ของธนาคารไปเลย

ในยุคแรกการเปิดบัญชีธนาคารจะใช้เขียนชื่อนามสกุล

ลงในสมุดกระดาษเล่มใหญ่ ๆ ยังไม่ได้ลงในคอมพิวเตอร์

สมุดเงินฝากก็ยังพิมพ์ชื่อนามสกุล เลขที่บัญชีกับเครื่องพิมพ์ดีด

ธนาคารยังใช้เครื่องจักรกลยี่ห้อยอดฮิต NEC Kienzle

ลงรายการบัญชีเงินฝากด้วยเครื่องจักรกล

ช่วงเปลี่ยนผ่านระบบจากเอกสารเป็นระบบคอมพิวเตอร์

ก็ยังต้องใช้ควบคู่กับสมุดกระดาษเล่มใหญ่ ๆ

แม้จะเป็นยุคที่ 2 ยังต้องแปลงชื่อไทยเป็นภาษาอังกฤษก่อน

เพราะภาษาไทยมี 4 ระดับ 1. สระ ุ ู ฺ 2. พยัญชนะ 3. สระ ั ์ 4. วรรณยุกต์ ่ ้ ๊ ๋

เพราะการแปลผล/ประมวลผลด้วยภาษาไทยจะช้ามากในยุคที่ 2

จึงต้องแปลชื่อนามสกุลที่อยู่เป็นภาษาอังกฤษ

หน่วยจัดเก็บข้อมูล PC ก็ยังแพงมากเช่นกัน

ยุคนั้นจะเรียกว่า Convert คือการโอนย้ายข้อมูลบัญชีเงินฝาก

แต่สมุดเงินฝากก็ยังต้องพิมพ์ชื่อนามสกุล เลขที่บัญชีกับเครื่องพิมพ์ดีด

การลงรายการบัญชีเริ่มใช้ผ่านคอมพิวเตอร์กับ Printer

ยังไม่ Online ทั่วประเทศ บางสาขาก็ยัง Standalone ยี่ห้อยอดนิยมยุคนั้นคือ NEC

ต่อมา Online ทั่วประเทศแล้ว ใช้ Mainframe IBM AS400 กันส่วนมาก

ชื่อบัญชีภายในยังเป็นภาษาอังกฤษ Code ภายในบัญชีเป็นรหัสตัวเลข

ยุคที่ 3 ต่อมาคอมพิวเตอร์พัฒนาทันสมัยมากขึ้น ราคาถูกลง ประมวลผลได้เร็วขึ้น

จึงเริ่มใช้ชื่อภาษาไทยแทนภาษาอังกฤษ กับรหัสบัตรประชาชน

เป็นการ Convert รอบที่ 2 ของระบบธนาคาร

ถ้าในปัจจุบันจะค้นหาได้เร็วขึ้น เพราะเป็นภาษาไทย

กับ Online เชื่อมโยงกันทั่วประเทศ Code ยังเป็นตัวเลขเหมือนเดิม

ยุคนี้สมุดเงินฝากพิมพ์ชื่อนามสกุลสถานที่อยู่ เลขที่บัญชีด้วย Printer ได้เลย

ถ้าไปเจอยุคแรกสุด ก็ไปไม่ค่อยถูกเหมือนกัน

เพราะเสียเวลาค้นมาก ต้องไล่ดูจากสมุดเอกสารกระดาษเล่มใหญ่

ถ้ามีลูกค้าเปิดบัญชีจำนวนมาก ก็ตาลายไปเหมือนกัน

ยุคที่ 2 ค่อยยังชั่วแต่เป็นภาษาอังกฤษ

ใช้ควบคู่กับสมุดเอกสารกระดาษเล่มใหญ่ ก็ยังไปไม่ค่อยถูกเช่นกัน

ปัญหาภาษาไทย

การสะกดไทยเป็นภาษาอังกฤษ

ยังทำกันแบบตามใจฉัน/ที่เรียนรู้มาในอดีต

ไม่ยอมยึดหลักการของราชบัณฑิตยสถาน

ทำให้การสะกดต่างกันเกือบทุกธนาคารหรือทุกสาขา

รหัสประจำตัวภาษาเครื่องคอมพิวเตอร์ ASCII

เฉพาะภาษาไทย แต่ละตัวอักษร สระ วรรณยุกต์

ก็มีหลายค่าย หลายสำนัก ไม่ยอมรับมาตรฐานซึ่งกันและกันในช่วงแรก

จนกระทั่งมีการตั้งสำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม กระทรวงอุตสาหกรรม

เรื่องดังกล่าวจึงยุติลงและเดินหน้าได้เป็นมาตรฐานเดียวกัน

หุ้นในบริษัทต่าง ๆ ต้องมีเอกสารทางราชการ

ระบุว่าเป็นผู้จัดการมรดกหรือทายาทโดยธรรม

จึงจะทำเรื่องขอรับมรดกหุ้นบริษัทต่าง ๆ ได้

กรมธรรม์ประกันชีวิตแบบสะสมทรัพย์

หรือมีเงินคืนให้ภายในกำหนดระยะเวลา

ถ้าบริษัทติดต่อผู้ทำประกันหรือทายาทไม่ได้

มักจะโอนเข้าบัญชีพักเจ้าหนี้ก่อน

พอนาน ๆ ไป แล้วแต่ระเบียบภายในของแต่ละแห่ง

หรือเกินกว่า 10 ปีแล้วยังไม่มีคนมาติดต่อ

ก็โอนเข้าบัญชีรายได้ของบริษัทไปเลย/งาบไปเลย

ถ้ามีคนทำประกัน/ทายาท/ผู้จัดการมรดก มาขอเงินคืน

ก็ต้องตรวจสอบหลักฐานให้ครบถ้วนตามกฎหมายก่อนคืนเงินให้

ที่ดินถ้าไม่ทราบเลยค่อนข้างเสียเปรียบ

ถ้ามีคนบุกรุกและครอบครองปรปักษ์เกิน 10 ปี

แต่ถ้าคนบุกรุกยังไม่ได้ไปยื่นคำร้อง

ขอจดทะเบียนขอรับสิทธิ์การได้มาซึ่งที่ดิน

เพราะการครอบครองปรปักษ์ในที่ดิน

เรื่องแบบนี้มักจะกลายเป็นอ้อยเข้าปากช้างแล้ว

จะยื้อคืนหรือดึงออกจากปากค่อนข้างยาก

ต้องรีบไปดำเนินการจัดการขับไล่ออกไป

หรือทำอย่างไรก็ได้ให้ออกไปจากที่ดินโดยพลัน

แต่ถ้ายื่นคำร้องต่อศาลเพื่อขับไล่ออกจากที่ดิน

มีข้อควรระมัดระวังอย่างหนึ่งคือ

อย่าให้คนครอบครองปรปักษ์

มีข้อต่อสู้/ฟ้องแย้งว่า ได้ครอบครองปรปักษ์แล้ว

อาจจะแพ้คดีสูญเสียที่ดินไปเลย

แต่มีทางแก้ไขคือ ให้รีบรับโอนมรดกให้เสร็จตามกฎหมาย

แล้วรีบขายต่อให้บุคคลภายนอก/นิติบุคคล

ต้องไม่ใช่คนในครอบครัว/ญาติพี่น้อง ทั้งฝ่ายตนฝ่ายคู่สมรส

จะได้ไม่เข้าข่ายกลฉ้อฉล/อำพราง

ให้มีการซื้อขายโดยสุจริตมีค่าตอบแทน

แล้วให้เจ้าของกรรมสิทธิ์รายใหม่

ไปดำเนินจัดการฟ้องขับไล่

หรือทำอย่างไรก็ได้ให้ออกไปจากที่ดิน

เพราะสิทธิ์การครอบครองปรปักษ์ต้องเริ่มต้นนับหนึ่งใหม่

แต่ถ้ามีหนี้จำนองก็ต้องไถ่ถอนจำนองก่อน

หรือโอนกรรมสิทธิ์ระหว่างจำนอง/โอนครอบจำนอง

ทำได้แต่ธนาคารไม่ค่อยยอมทำเรื่องนี้

เพราะยุ่งยากเวลาหนี้มีปัญหาขึ้นมา

เวลาฟ้องเรียกหนี้คืนจากลูกหนี้/ผู้จำนองรายหลังสุด

ต้องลำดับความเป็นมาตามลำดับ

การทำแบบนี้มักจะทำให้เฉพาะลูกค้ารายใหญ่

หรือแก้ปัญหาหนี้เสียด้วยลูกหนี้รายใหม่

ที่มีศักยภาพในการชำระหนี้ได้ไม่น่าจะมีปัญหา

รวมทั้งเป็น Soft-lock ลูกค้ารายใหญ่/ผู้จำนองรายใหม่

ไว้ต่อสู้กับเจ้าหนี้รายนอกว่า

สุจริตมีค่าตอบแทนไม่ได้ทำด้วยกลฉ้อฉล

หรือช่วยลูกหนี้โอนหนีหนี้ให้กับคนภายนอก

เครื่องจักรลงบัญชีเงินฝากยุคแรก

หลักง่าย ๆ ในการแบ่งมรดก คือ ขึ้น 3 จะได้คนละส่วน คือ ให้ตั้งต้นนับว่า

1. คู่สมรสที่จดทะเบียนสมรสตามกฎหมาย

(ภริยา/สามีนอกสมรส แบบนักการเมือง/บางคนชอบทำ ไม่มีสิทธิ์ขอแบ่งมรดก)

กรณีแยกกันอยู่เฉย ๆ เกินกว่า 3 ปี ถ้าไม่มีการจดทะเบียนหย่าตามกฎหมาย

หรือมีคำสั่งของศาลให้สิ้นสุดความเป็นสามีภริยากัน คู่สมรสยังมีสิทธิ์รับมรดก

เพราะกฎหมายไทยถือเอาลายลักษณ์อักษร มากกว่าพฤติเหตุแวดล้อมกรณี

(Circumstance Evidence) แม้ว่าข้อเท็จจริงจะไม่ได้อยู่กินมานานเกิน 3 ปีแล้วก็ตาม

2. บุตรโดยชอบด้วยกฎหมาย/หรือมีการจดทะเบียนรับรองว่าเป็นบุตร (บุตรของภริยานอกสมรส)

ในกรณีแบบพฤตินัย เช่น นักร้อง/ผู้ตัดสินประกวดการร้องเพลงที่เป็นสตรีในรายการโทรทัศน์

กรณีนี้แม้ว่าจะเป็นพฤติเหตุแวดล้อมกรณี

ศาลมักจะยินยอมให้บุตรได้รับมรดก

เพราะเพื่อประโยชน์แห่งความยุติธรรม

3. บิดาต้องจดทะเบียนสมรสกับมารดาจึงจะมีสิทธิ์เต็มร้อย

ถ้าไม่จดทะเบียนสมรส มรดกเป็นของมารดาเพียงคนเดียว

แม้ว่าบิดาจะมีการจดทะเบียนรับรองบุตร

และนำสืบถึงความเกี่ยวพันกับผู้ตาย(เจ้ามรดก)

ก็ไม่มีสิทธิ์รับมรดกจากบุตรที่รับรอง

เพราะกฎหมายระบุให้เฉพาะผู้สืบสันดาน

กับป้องกันการหาประโยชน์จากผู้ตาย/เจ้ามรดก

ลำดับ 3 บนนี้ ถ้ายังมีชีวิตอยู่ จะตัดสิทธิ์ทายาทลำดับล่างทั้งหมด

โดยจะกันสินสมรสออกไปครึ่งหนึ่งก่อน

แล้วนำครึ่งที่เหลือมาแบ่งมรดกกัน

โดยหารตามจำนวนคนที่มีสิทธิ์ทั้งหมด

คู่สมรสจะมีสิทธิ์ขอเอี่ยวอีกคน/เป็นตัวหารร่วมอีกคน

แต่ถ้าเป็นภริยา/สามีนอกสมรส ก็ไปไกล ๆ เลย

กองมรดกก็จะมาแบ่งกันในรายการที่ 2 กับ 3

โดยหารตามจำนวนคนที่มีสิทธิ์ทั้งหมด

ถ้า 2 กับ 3 ไม่มีแล้วก็แบ่งลงไปจนหมดสาย

ถ้ายังไม่มีอีกจึงจะตกเป็นของแผ่นดิน

ส่วนลงจาก 3 ก็จะได้ลดหลั่นลงไปตามอัตราส่วนตามกฎหมาย

ตัวหารลดหลั่นลงไปน้อยกว่าคู่สมรสที่ได้มากกว่า

ถ้ายังมีคู่สมรสชอบด้วยกฎหมายมาขอรับมรดกด้วย

ยิ่งถ้าลงจาก 3 ลงไปไม่รู้เรื่อง/ไม่เรียกร้อง

ภายในระยะเวลาที่กฎหมายกำหนดไว้

ก็จะกลายเป็นสมบัติคู่สมรส

ไปแบบสบายใจหรือชื่นสุขไปเลย

เพราะต้องรีบดำเนินการตาม ปพพ. มาตรา 1754

ห้ามมิให้ฟ้องคดีมรดกเมื่อพ้นกำหนด 1 ปี

นับแต่เมื่อเจ้ามรดกตาย

หรือนับแต่เมื่อทายาทโดยธรรมได้รู้

หรือควรได้รู้ถึงความตายของเจ้ามรดก

ภายในระยะเวลาไม่เกินกว่า 10 ปี

หนี้สินมากกว่ากองมรดก

ทายาทไม่จำเป็นต้องรับผิดชอบหนี้สิน

เกินกว่าทรัพย์สิน/ทรัพย์มรดก

ตามม.1734 และม.1738 วรรคหนึ่ง

จะไปบังคับเอาจากทรัพย์สินของบุคคลอื่นไม่ได้

โดยหลักให้ดูว่าทรัพย์มรดกที่มีอยู่ทั้งหมด

เช่น ทองคำ เพชรพลอย อสังหาริมทรัพย์

มีมากเหลือเฟือพอชำระหนี้ได้ทั้งหมด

ถ้าเหลือเฟือก็ขายไป แล้วไปชำระหนี้ก่อน

ส่วนที่เหลือก็มาแบ่งปันกันระหว่างทายาทต่อไป

ถ้าหนี้สินมากกว่าทรัพย์สิน

ก็ให้เจ้าหนี้ไปรับผิดชอบเอง

หรือไปตามหนี้จากคนตายก็แล้วกัน

ทายาทคนตายไม่ต้องไปยุ่งเกี่ยวรับผิดชอบ

หนี้สินที่เกินกว่าทรัพย์มรดก

แม้ว่าจะไปจัดการทรัพย์สิน/หนี้สิน

ในฐานะผู้จัดการมรดก/ทายาทโดยธรรม

ก็เพียงแต่ไปรวบรวม/จัดการทรัพย์สิน/หนี้สินตามกฎหมาย

ไม่ใช่เข้าไปรับโอนสภาพหนี้ทั้งหมดแต่อย่างใด

แบบธนาคารชอบให้ทายาทโดยธรรม/ผู้จัดการมรดก

ทำหนังสือรับสภาพหนี้ผู้ตายทั้งหมดที่มีต่อธนาคาร

ก็จะเป็นการแปลงหนี้ใหม่ ขยายระยะเวลาจาก 1 ปีเป็น 10 ปี

แล้วมักจะขู่ว่าจะฟ้องร้องดำเนินคดีในฐานะผู้รับสภาพหนี้

ถ้าไม่เข้าไปติดต่อเพราะหนี้สินมากกว่าทรัพย์สิน

ธนาคารต้องไปฟ้องร้องบังคับคดีจากกองมรดกที่มีแต่หนี้สินเอง

เว้นแต่จะยอมรับว่าเป็นหนี้เกียรติยศ/หนี้ทางจริยธรรม

แบบบุญคุณต้องตอบแทน/หนี้ต้องชำระ

ก็ว่ากันไปเพราะแต่ละคนคิดไม่เหมือนกัน

เอาที่สบายใจและชื่นสุขก็แล้วกัน

น้องงาย ถูกใจ, เม่าน้อยบนดอยอันหนาวเหน็บ ถูกใจ, Mun Thow ถูกใจ, จอบบ้อน ถูกใจ, ข้ามคืน ทึ่ง, ดอกบ๊วยกะถ้วยชา ทึ่ง, High Bridge ทึ่ง, สมาชิกหมายเลข 1078809 ถูกใจ, เฮียกุ่ย ณ. แพร่ ถูกใจ, สมาชิกหมายเลข 3293376 ถูกใจรวมถึงอีก 15 คน ร่วมแสดงความรู้สึก

ความคิดเห็นที่ 3

เงิน อาจโดน พนักงานที่ จ้องดูบัญชี ถูกทิ้ง

จัดการ ขโมยถอน ออกไป สบายเลย

เจ้าทุกข์ก็ ไม่มี ซะด้วย

จัดการ ขโมยถอน ออกไป สบายเลย

เจ้าทุกข์ก็ ไม่มี ซะด้วย

สมาชิกหมายเลข 1553810 ถูกใจ, สมาชิกหมายเลข 3293376 ถูกใจ, สมาชิกหมายเลข 2179241 ถูกใจ, สมาชิกหมายเลข 855505 สยอง, Izaza ถูกใจ, สมาชิกหมายเลข 2025156 ถูกใจ, สมาชิกหมายเลข 844659 ถูกใจ, ลำยองกองกับพื้น ถูกใจ

แสดงความคิดเห็น

สงสัยครับ ถ้าเป็นโสด แล้วเสียชีวิต ไม่ได้ทำพินัยกรรมไว้ ทรัพย์สินที่เราเก็บไว้ จะตกกับใคร ได้อย่างไร