บทนี้สืบเนื่องมาจากกระทู้เรื่อง ...

กำไร 3 ช่องทางจากการลงทุนในอสังหาริมทรัพย์!!! http://goo.gl/VMLKjm ที่ผมลงไว้เมื่อสัปดาห์ก่อน ... เป็นเรื่องที่ผมไปลงทุนซื้อเพื่อให้เช่าแต่ในบทดังกล่าวผมได้ยกกรณีศึกษาเป็นตัวอย่างประกอบเนื้อหาด้วยตัวอย่างหนึ่ง

เป็นทาว์นเฮ้าส์ 1 ชั้น 2 ห้องนอน 1 ห้องน้ำ จุดประสงค์คือ “ซื้อเพื่อให้เช่า” แต่ในตัวอย่างนั้นผมคำนวณโดยการปรับตัวเลขทุกอย่างเป็นทำด้วยเงินสดเพื่อง่ายต่อการคำนวณ จึงเกิดคำถามเข้ามาว่าถ้าเป็นการคำนวณแบบกู้ล่ะ ผลจะเป็นเช่นไร?

ดังนั้นในบทนี้ผมจะคำนวณเปรียบเทียบให้ดูครับว่าใช้

“เงินสด” ทั้งหมด กับการ

“กู้ธนาคาร” นั้นเมื่อคำนวณผลตอบแทนออกมาแล้วจะต่างกันอย่างไร หรือ ผมใช้ตัวไหนในการคำนวณ

ภาพบ้านทาว์นเฮาส์หลังดังกล่าวขณะกำลังปรับปรุงซ่อมบำรุงเพื่อให้อยู่ในสภาพพร้อมเช่าครับ

พิจารณาการลงทุนด้วยเงินสดทั้งหมด

พิจารณาการลงทุนด้วยเงินสดทั้งหมด

ทาว์นเฮ้าส์หลังนี้ผมซื้อมาในราคาต้นทุนรวม 700,000 บาท (รวมค่าหักโอน ค่าซ่อมบำรุงทาสี ติดเหล็กดัด) ซึ่งเป็นราคาถูกกว่าราคาในท้องตลาดบ้างแต่ก็ไม่มาก ราคาตลาดอยู่ราว 750,000- 850,000 บาทจากการที่ผมลองสอบถามราคาเช่าบ้านลักษณะใกล้เคียงกับบริเวณนี้ ค่าเช่าจะอยู่ที่ 3,500 - 4,000 บาท ต่อเดือน ... ดังนั้นผมขอวางค่าเช่าผมไว้ที่กลางๆที่ 3,800 บาท ...

ผลตอบแทนต่อปี = (3,800x10/700,000)x100 = 5.42% … ถ้าการลงทุนนี้มีช่องทางรายได้เพียงแค่ค่าเช่าอย่างเดียวเพียง 5.42% เท่านี้ แน่นอนว่าผมจะไม่ลงทุน ... แต่การลงทุนให้เช่านั้นเป็นการลงทุนในระยะยาว ดังนั้นส่วนที่จะมองข้ามไม่ได้คือ แนวโน้มราคาในอนาคต … ทำเลของบ้านหลังนี้ผมมองว่าเป็นทำเลที่มีอนาคต ราคาบ้านในหมู่บ้านนี้และบริเวณโดยรอบขยับตัวขึ้นในอัตราที่พอใช้ ผมคาดว่าราคาขึ้นอย่างน้อยปีละ 5-8% ต่อเนื่องไปอีกหลายปี

ดังนั้นประมาณการคร่าวๆ ผลตอบแทนจากเงินลงทุนต่อปีของบ้านหลังนี้ อยู่ราวๆ 10.42 – 13.42%

พิจารณาการลงทุนด้วยการกู้ธนาคารที่ 85%

หลักการนี้พูดกันง่ายๆก็คือเอาเงินของคนอื่นมาลงทุนเพื่อสร้างผลตอบแทนที่มากยิ่งขึ้น จุดเด่นของการลงทุนในอสังหาฯที่สำคัญอีกตัวหนึ่งคือ กู้ได้ในสัดส่วนต่อรายได้ที่สูงมากเมื่อเทียบกับการกู้ชนิดอื่น แล้วยิ่งถ้าเรากู้การลงทุนในอสังหาฯที่ดี ผลตอบแทนที่จะได้รับกับมาจะยิ่งทวีคูณ ... ลองมาดูแนวคิดนี้กันครับ

ต้นทุนรวม 700,000 บาท แบ่งออกเป็นราคาต้นทุนราคาบ้านที่ซื้อ 650,000 บาท ต้นทุนค่าใช้จ่ายในการหักโอนและค่าปรับปรุงราว 50,000 บาท

ทีนี้เรามาดูเงื่อนไขในการกู้และการคำนวณกันครับ

- กู้ด้วยเงื่อนไข กู้ซื้อมูลค่า 650,000 บาท

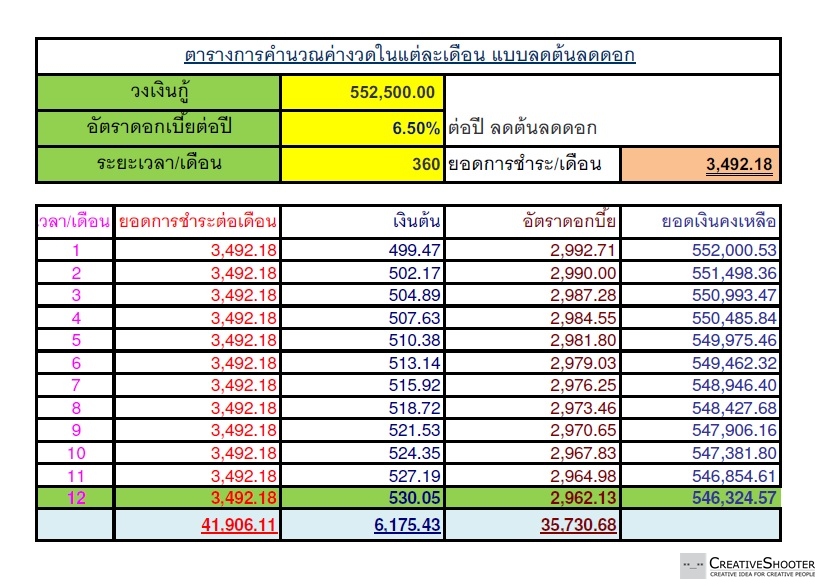

- ธนาคารพาณิชย์ให้กู้ 85% ของมูลค่าบ้าน (หรือประมาณ 552,500 บาท)

- ใช้เงินทุน 150,000 บาท (ค่าส่วนต่าง 100,000 ค่าใช้จ่ายอื่น 50,000)

- อัตราดอกเบี้ย 6.5% ต่อปี

- ระยะเวลาในการกู้ 30 ปี

- ค่าเช่าที่ได้รับ 38,000 บาทต่อปี หรือ 3,800 บาทต่อเดือน แต่พิจารณาค่าเช่าที่ 10 เดือน หักเผื่อไม่มีผู้เช่าและค่าใช้จ่ายในการดูแลรักษาเบื้องต้น

- ผ่อนชำระค่างวด 41,906 บาทต่อปี หรือ 3,492 บาทต่อเดือน จากตารางคำนวณด้านล่างนี้

ตารางคำนวณค่างวดแบบลดต้นลดดอก นำมาแสดงเฉพาะปีแรก

พิจารณารายได้จาก 3 ส่วนได้ดังนี้ ...

กระแสเงินสด … เคสนี้ขาดทุนเพราะรายรับหักลบด้วยรายจ่ายแล้วติดลบ!!! … 38,000 - 41,906 = - 3,906 บาท

เงินต้นสะสมหรือส่วนของเจ้าของ ... 6,175 บาทต่อ 1 ปี (แต่จะเพิ่มมากขึ้นเรื่อยตามลำดับ)

แนวโน้มราคาในอนาคต ... ทำเลของบ้านหลังนี้ผมมองว่าเป็นทำเลที่มีอนาคต ผมคาดว่าราคาขึ้นอย่างน้อยปีละ 5-8% หรือ 35,000 บาท ถึง 56,000 บาท (700,000 x 0.05 = 35,000 บาท ถึง 700,000 x 0.08 = 56,000 บาท)

เมื่อเราจับ ทั้ง 3 ส่วนมารวมกันจะได้รายได้รวมจากการลงทุนอยู่ที่ราวๆ 37,269 ถึง 58,269 บาทต่อปี เงินลงทุนที่ 150,000 บาท …

ดังนั้น ประมาณการคร่าวๆ ผลตอบแทนจากเงินลงทุนต่อปีของบ้านหลังนี้ จะที่ 24.84 - 38.85% ต่อปี

พอเห็นความแตกต่างหรือไม่ครับ??? ...

ตัวเลขผลตอบแทนในการลงทุนจากการใช้เงินสดทั้งหมดอยู่ที่ 10.42 – 13.42% ต่อปี กับใช้การกู้ธนาคาร 24.84 - 38.85% ต่อปี ... เป็นตัวเลขที่ห่างกันพอสมควรทีเดียวครับ ...

ในการลงทุนแต่ละครั้งก็ต้องพิจารณาดูครับว่าแบบไหนเหมาะสมกว่า ถ้าอยากเล่นแบบสบายใจกระแสเงินสดเป็นบวกตลอด ถึงแม้ว่าจะคาดการณ์อนาคตผิดพลาดแต่ก็มีกำไรแน่นอนจากค่าเช่าและจะได้กำไรเป็นก้อนอีกครั้งเมื่อขายก็ใช้เงินสดทั้งหมด หรือ ถ้าอยากเล่นเกมการเงินปั้นผลตอบแทนที่สูงขึ้นก็ต้องกู้ แต่ก็ต้องแลกมาด้วยกระแสเงินสดในการลงทุนที่ติดลบเนื่องจากเงินจะไหลออกทุกเดือน และความเสี่ยงที่เพิ่มขึ้นจากการต้องมานั่งลุ้นส่วนต่างราคาเมื่อขายในอนาคต ... อย่างในกรณีนี้ที่ผมกู้มาซื้อบ้านหลังนี้ ถ้ามองทำเลพลาดและมูลค่าไม่ขึ้นอย่างที่คาดการณ์จริง ผมก็มีสิทธิ์ที่ขาดทุนในปริมาณที่สูงเช่นเดียวกัน

ตัวเลขทั้งหมดในบทนี้อาจจะไม่ใช่ตัวเลขสุทธิที่แท้จริงทั้งหมด เป็นเพียงตัวเลขแนวคิดในเบื้องต้นนะครับ เพราะ ในการทำจริงๆจะมีค่าใช้จ่ายหรือรายได้ต่างๆที่เข้ามาเพิ่มเติม ... แนวคิดในการลงทุนในอสังหาฯมีหลากหลายมากมายสารพัดวิธี ก็คงคล้ายกับคำกล่าวที่ว่า

“แมวจะสีอะไรไม่สำคัญ ขอให้จับหนูได้ก็พอ” แต่แนวคิดในการลงทุนและการคำนวณผลตอบแทนในบทนี้ของผมน่าจะเป็นอีกวิธีหนึ่งที่สามารถจับหนูได้จริง ... ลองพิจารณาดูครับเผื่อว่าชอบแมวสไตล์นี้!!!

ขอให้โชคดีร่ำรวย ประสบความสำเร็จในการลงทุนครับ

…[^_^]…

บ้านเช่าหลังนี้ให้ผลตอบแทน 24.84% ต่อปี!!!

ดังนั้นในบทนี้ผมจะคำนวณเปรียบเทียบให้ดูครับว่าใช้ “เงินสด” ทั้งหมด กับการ “กู้ธนาคาร” นั้นเมื่อคำนวณผลตอบแทนออกมาแล้วจะต่างกันอย่างไร หรือ ผมใช้ตัวไหนในการคำนวณ

ภาพบ้านทาว์นเฮาส์หลังดังกล่าวขณะกำลังปรับปรุงซ่อมบำรุงเพื่อให้อยู่ในสภาพพร้อมเช่าครับ

พิจารณาการลงทุนด้วยเงินสดทั้งหมด

ทาว์นเฮ้าส์หลังนี้ผมซื้อมาในราคาต้นทุนรวม 700,000 บาท (รวมค่าหักโอน ค่าซ่อมบำรุงทาสี ติดเหล็กดัด) ซึ่งเป็นราคาถูกกว่าราคาในท้องตลาดบ้างแต่ก็ไม่มาก ราคาตลาดอยู่ราว 750,000- 850,000 บาทจากการที่ผมลองสอบถามราคาเช่าบ้านลักษณะใกล้เคียงกับบริเวณนี้ ค่าเช่าจะอยู่ที่ 3,500 - 4,000 บาท ต่อเดือน ... ดังนั้นผมขอวางค่าเช่าผมไว้ที่กลางๆที่ 3,800 บาท ...

ผลตอบแทนต่อปี = (3,800x10/700,000)x100 = 5.42% … ถ้าการลงทุนนี้มีช่องทางรายได้เพียงแค่ค่าเช่าอย่างเดียวเพียง 5.42% เท่านี้ แน่นอนว่าผมจะไม่ลงทุน ... แต่การลงทุนให้เช่านั้นเป็นการลงทุนในระยะยาว ดังนั้นส่วนที่จะมองข้ามไม่ได้คือ แนวโน้มราคาในอนาคต … ทำเลของบ้านหลังนี้ผมมองว่าเป็นทำเลที่มีอนาคต ราคาบ้านในหมู่บ้านนี้และบริเวณโดยรอบขยับตัวขึ้นในอัตราที่พอใช้ ผมคาดว่าราคาขึ้นอย่างน้อยปีละ 5-8% ต่อเนื่องไปอีกหลายปี

ดังนั้นประมาณการคร่าวๆ ผลตอบแทนจากเงินลงทุนต่อปีของบ้านหลังนี้ อยู่ราวๆ 10.42 – 13.42%

พิจารณาการลงทุนด้วยการกู้ธนาคารที่ 85%

หลักการนี้พูดกันง่ายๆก็คือเอาเงินของคนอื่นมาลงทุนเพื่อสร้างผลตอบแทนที่มากยิ่งขึ้น จุดเด่นของการลงทุนในอสังหาฯที่สำคัญอีกตัวหนึ่งคือ กู้ได้ในสัดส่วนต่อรายได้ที่สูงมากเมื่อเทียบกับการกู้ชนิดอื่น แล้วยิ่งถ้าเรากู้การลงทุนในอสังหาฯที่ดี ผลตอบแทนที่จะได้รับกับมาจะยิ่งทวีคูณ ... ลองมาดูแนวคิดนี้กันครับ

ต้นทุนรวม 700,000 บาท แบ่งออกเป็นราคาต้นทุนราคาบ้านที่ซื้อ 650,000 บาท ต้นทุนค่าใช้จ่ายในการหักโอนและค่าปรับปรุงราว 50,000 บาท

ทีนี้เรามาดูเงื่อนไขในการกู้และการคำนวณกันครับ

- กู้ด้วยเงื่อนไข กู้ซื้อมูลค่า 650,000 บาท

- ธนาคารพาณิชย์ให้กู้ 85% ของมูลค่าบ้าน (หรือประมาณ 552,500 บาท)

- ใช้เงินทุน 150,000 บาท (ค่าส่วนต่าง 100,000 ค่าใช้จ่ายอื่น 50,000)

- อัตราดอกเบี้ย 6.5% ต่อปี

- ระยะเวลาในการกู้ 30 ปี

- ค่าเช่าที่ได้รับ 38,000 บาทต่อปี หรือ 3,800 บาทต่อเดือน แต่พิจารณาค่าเช่าที่ 10 เดือน หักเผื่อไม่มีผู้เช่าและค่าใช้จ่ายในการดูแลรักษาเบื้องต้น

- ผ่อนชำระค่างวด 41,906 บาทต่อปี หรือ 3,492 บาทต่อเดือน จากตารางคำนวณด้านล่างนี้

ตารางคำนวณค่างวดแบบลดต้นลดดอก นำมาแสดงเฉพาะปีแรก

พิจารณารายได้จาก 3 ส่วนได้ดังนี้ ...

กระแสเงินสด … เคสนี้ขาดทุนเพราะรายรับหักลบด้วยรายจ่ายแล้วติดลบ!!! … 38,000 - 41,906 = - 3,906 บาท

เงินต้นสะสมหรือส่วนของเจ้าของ ... 6,175 บาทต่อ 1 ปี (แต่จะเพิ่มมากขึ้นเรื่อยตามลำดับ)

แนวโน้มราคาในอนาคต ... ทำเลของบ้านหลังนี้ผมมองว่าเป็นทำเลที่มีอนาคต ผมคาดว่าราคาขึ้นอย่างน้อยปีละ 5-8% หรือ 35,000 บาท ถึง 56,000 บาท (700,000 x 0.05 = 35,000 บาท ถึง 700,000 x 0.08 = 56,000 บาท)

เมื่อเราจับ ทั้ง 3 ส่วนมารวมกันจะได้รายได้รวมจากการลงทุนอยู่ที่ราวๆ 37,269 ถึง 58,269 บาทต่อปี เงินลงทุนที่ 150,000 บาท …

ดังนั้น ประมาณการคร่าวๆ ผลตอบแทนจากเงินลงทุนต่อปีของบ้านหลังนี้ จะที่ 24.84 - 38.85% ต่อปี

พอเห็นความแตกต่างหรือไม่ครับ??? ...

ตัวเลขผลตอบแทนในการลงทุนจากการใช้เงินสดทั้งหมดอยู่ที่ 10.42 – 13.42% ต่อปี กับใช้การกู้ธนาคาร 24.84 - 38.85% ต่อปี ... เป็นตัวเลขที่ห่างกันพอสมควรทีเดียวครับ ... ในการลงทุนแต่ละครั้งก็ต้องพิจารณาดูครับว่าแบบไหนเหมาะสมกว่า ถ้าอยากเล่นแบบสบายใจกระแสเงินสดเป็นบวกตลอด ถึงแม้ว่าจะคาดการณ์อนาคตผิดพลาดแต่ก็มีกำไรแน่นอนจากค่าเช่าและจะได้กำไรเป็นก้อนอีกครั้งเมื่อขายก็ใช้เงินสดทั้งหมด หรือ ถ้าอยากเล่นเกมการเงินปั้นผลตอบแทนที่สูงขึ้นก็ต้องกู้ แต่ก็ต้องแลกมาด้วยกระแสเงินสดในการลงทุนที่ติดลบเนื่องจากเงินจะไหลออกทุกเดือน และความเสี่ยงที่เพิ่มขึ้นจากการต้องมานั่งลุ้นส่วนต่างราคาเมื่อขายในอนาคต ... อย่างในกรณีนี้ที่ผมกู้มาซื้อบ้านหลังนี้ ถ้ามองทำเลพลาดและมูลค่าไม่ขึ้นอย่างที่คาดการณ์จริง ผมก็มีสิทธิ์ที่ขาดทุนในปริมาณที่สูงเช่นเดียวกัน

ตัวเลขทั้งหมดในบทนี้อาจจะไม่ใช่ตัวเลขสุทธิที่แท้จริงทั้งหมด เป็นเพียงตัวเลขแนวคิดในเบื้องต้นนะครับ เพราะ ในการทำจริงๆจะมีค่าใช้จ่ายหรือรายได้ต่างๆที่เข้ามาเพิ่มเติม ... แนวคิดในการลงทุนในอสังหาฯมีหลากหลายมากมายสารพัดวิธี ก็คงคล้ายกับคำกล่าวที่ว่า “แมวจะสีอะไรไม่สำคัญ ขอให้จับหนูได้ก็พอ” แต่แนวคิดในการลงทุนและการคำนวณผลตอบแทนในบทนี้ของผมน่าจะเป็นอีกวิธีหนึ่งที่สามารถจับหนูได้จริง ... ลองพิจารณาดูครับเผื่อว่าชอบแมวสไตล์นี้!!!

ขอให้โชคดีร่ำรวย ประสบความสำเร็จในการลงทุนครับ

…[^_^]…