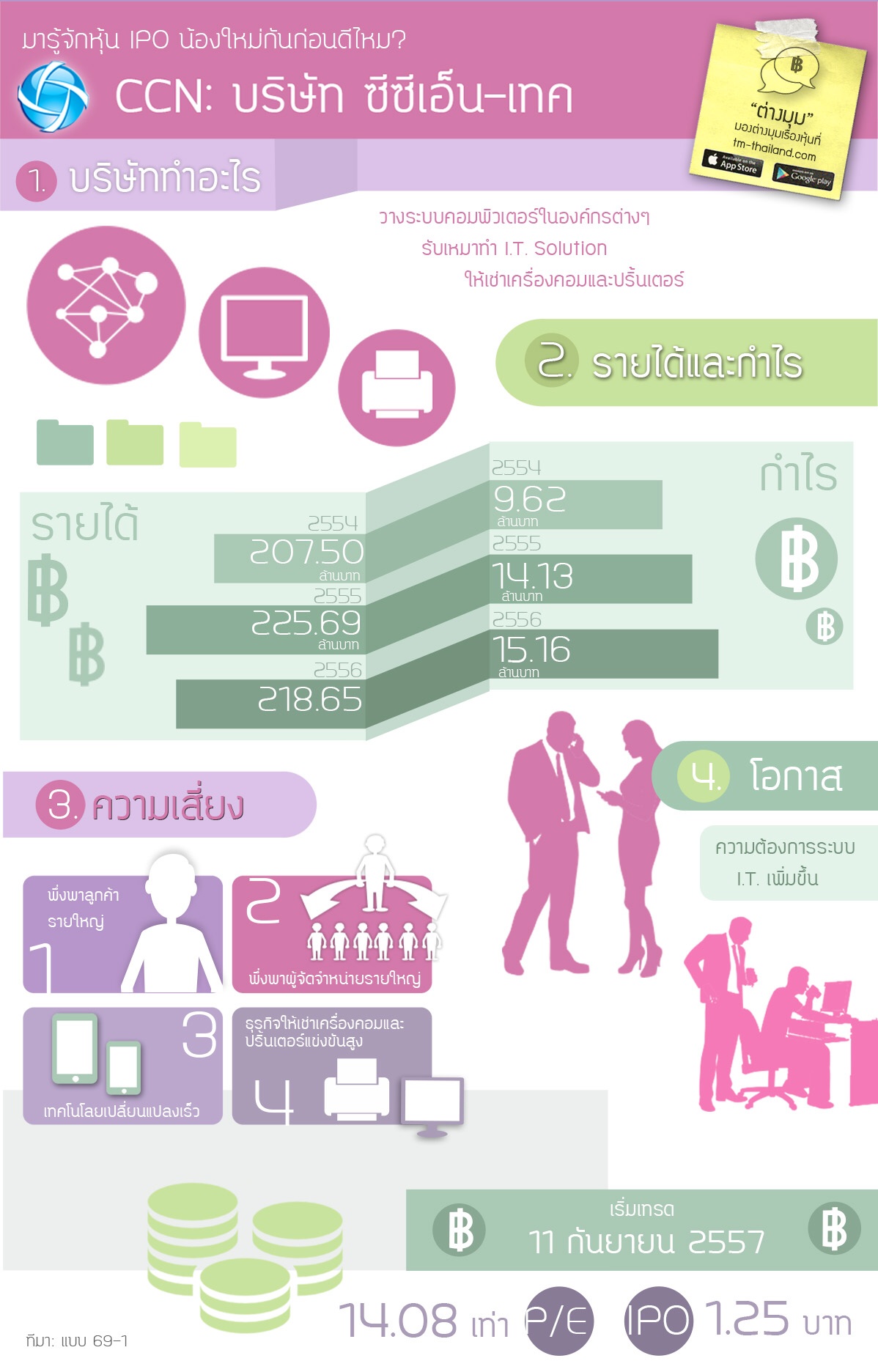

บริษัทน้องใหม่ที่จะเข้าตลาดในวันที่ 11 นี้ทำธุรกิจที่น่าสนใจมากครับ ธุรกิจของบริษัทก็คือผลิตสื่อและเป็นเจ้าของช่อง CNN !!!..

ไม่ใช่ละ - - นี่คือหุ้นที่ชื่อว่า "CCN" ครับ (ระวังจำสับสนนะ) หรือชื่อเต็มก็คือ

บริษัท ซีซีเอ็น-เทค จำกัด (มหาชน)

แม้ผมจะบอกเสมอว่าหุ้น IPO อาจย่อมาจาก It's Probably Overprice แต่บอกก่อนว่านี่คือหุ้น IPO ตัวแรกที่ผมเห็นราคาจองมี PE อยู่ที่ 14 เท่าและ PBV ไม่ถึง 1 เท่า !! ถ้าหากในวันแรกของการเทรดราคาหุ้นไม่ได้หวือหวาจนเกินไปนัก มันอาจเป็นหุ้นที่เหมาะสมกับการลงทุนก็ได้นะ

แต่มันจะน่าลงทุนจริงรึเปล่า ? เรามาดูไปพร้อมกันเลยดีกว่า เริ่มกันด้วยธุรกิจของ CCN

ลักษณะการทำธุรกิจของบริษัทนี้ก็คือ เป็นผู้วางโครงข่ายคอมพิวเตอร์ต่างๆ รวมถึงยังมีธุรกิจให้เช่าคอมพิวเตอร์และให้เช่าเครื่องปริ้นด้วยครับ นี่คือภาพรวมของธุรกิจแบบคร่าวๆ ที่ปรากฏอยู่ด้านบนของรายงาน 69-1

แต่ทันทีที่ผมเลื่อนลงมาด้านล่างจนมาถึงหัวข้อของ "ความเสี่ยง" ทางบริษัทได้เขียนเอาไว้ถึง 10 ข้อด้วยกัน ! แต่ผมจะเอาข้อที่สำคัญๆ มาสรุปให้อ่านกันนะครับ (รู้ว่าเสี่ยงแต่คงต้องขอลอง \m/)

---

ความเสี่ยงหลักของบริษัท CCN มีดังนี้คือ

1. ความเสี่ยงจากการพึ่งพิงลูกค้ารายใหญ่

แม้การทำธุรกิจรับเหมาต่างๆ จะไม่ค่อยมีความเสี่ยงเรื่องสินค้าคงเหลือมากนัก แต่นั่นแหละครับที่น่ากลัว เพราะปัญหาของ CCN คือแต่มีลูกค้าที่เป็นรายใหญ่ทั้งนั้นเบย เท่ากับว่าหากวันนึงลูกค้าเหล่านั้นงอนผู้บริหาร CCN จนฉีกสัญญาทิ้ง รายได้ของบริษัทก็จะหายวับไปกับตาเช่นกัน

แต่ความเสี่ยงข้อนี้มีทางแก้ครับ เพราะถึงแม้ลูกค้าของบริษัทแต่ละรายจะเป็นรายใหญ่ที่มีอำนาจต่อรองสูง แต่ด้วยความที่การวางโครงข่ายคอมพิวเตอร์เป็นอะไรที่ซับซ้อนและยากที่จะรื้อแล้วติดตั้งใหม่ จึงเป็นเหมือนการบังคับลูกค้าไปในตัวว่า "ถึงเธองอนชั้นเธอก็เลิกใช้บริการชั้นไม่ได้หรอกนะเคอะ !"

แน่นอนว่าความเสี่ยงเรื่องลูกค้ารายใหญ่ก็ยังมีอยู่ (ลูกค้ายิ่งใหญ่ยิ่งต่อรองราคาได้) แต่อย่างน้อยการที่บริษัทเขียนทางแก้ปัญหาไว้ในแบบรายงาน 69-1 ก็ช่วยทำให้ผมสบายใจได้ส่วนนึงว่า การยกเลิกสัญญาแบบกลางคันจะไม่ส่งผลต่อรายได้ของบริษัทในระยะสั้นมากนัก

2. ความเสี่ยงจากการพึ่งพิงผู้จัดจำหน่ายรายใหญ่

โอ้ นอกจากจะพึ่งพิงลูกค้าแล้วยังต้องพึ่งผู้ขายอีกหรือนี่ T-T ความเสี่ยงตรงนี้เกิดจากการที่ทาง CCN ซื้อสินค้าจากบริษัทเพียงไม่กี่แห่งเท่านั้นครับ นั่นหมายความว่าหากวันนึงบริษัทที่ขายสินค้าเหล่านั้นมีอันเป็นไป การทำธุรกิจของ CCN ก็คงไม่ราบรื่นเป็นแน่ นี่คือจุดที่เราต้องระวัง

3. ความเสี่ยงจากการเปลี่ยนแปลงทางเทคโนโลยี

แม้ธุรกิจที่บริษัททำจะเกี่ยวกับเทคโนโลยีซึ่งตกยุคได้ง่ายยิ่งกว่าตกหลุมรัก แต่โชคดีที่เป็นธุรกิจรับเหมาครับ ดังนั้นจึงแทบไม่มีรายการของสินค้าคงเหลือมาให้วุ่นวายหัวใจ เพราะถ้ามีสินค้าคงเหลือน้อยๆ แม้มันจะราคาตกต่ำชั่วข้ามคืน ทาง CCN ก็ไม่ได้รับผลกระทบมากนัก

4. ความเสี่ยงจากธุรกิจให้เช่าเครื่องคอมพิวเตอร์และเครื่องปริ้น

ธุรกิจให้เช่าสินค้าของ CCN มีคู่แข่งที่สูงมากรวมถึงมีของหายซะด้วย O_O ซึ่งการทำธุรกิจที่มีการแข่งขันกันสูงต่อไปคงไม่ใช่เรื่องดีแน่ ดังนั้นบริษัทจึงได้พยายามลดการทำธุรกิจนี้ลงเรื่อยๆ และหันไปทำธุรกิจหลักอย่างเต็มตัวซึ่งมีการแข่งขันน้อยกว่าแทน

---

อ่า.. แค่ความเสี่ยง 4 ข้อก็เหนื่อยกันแล้วชิมิ แต่ยังไม่หมดครับ !! ผมคิดว่าความเสี่ยงนั้นมีอีกสองข้อที่ผมเพิ่งนึกขึ้นได้เลย ข้อแรกคือ ลูกค้าส่วนใหญ่ของ CCN เป็นองค์กรของภาครัฐ และสอง ตัวบริษัทเองไม่มีความผูกขาดที่ดีพอ

มาดูที่ความเสี่ยงข้อแรกกันก่อนครับ ทำไมการมีลูกค้าเป็นภาครัฐถึงเสี่ยงล่ะ ? ในรายละเอียดของรายงานระบุเอาไว้ครับว่างานที่ภาครัฐจ้างให้ทำนั้นมีกำไรไม่สูงนักแถมเก็บเงินช้าซะด้วย และคงไม่มีผู้ประกอบการคนไหนที่อยากได้เงินช้าๆ แน่

แต่ทางบริษัทได้มีการแก้ไขปัญหานี้แล้วครับ เพราะตั้งแต่ปีที่ผ่านมาทาง CCN พยายามลดสัดส่วนงานภาครัฐและเพิ่มงานภาคเอกชนให้มากขึ้น ซึ่งมีกำไรดีกว่า เก็บเงินได้ไวกว่า และที่สำคัญคือผู้ถือหุ้นจะร่ำรวยขึ้นกว่าเก่าด้วย

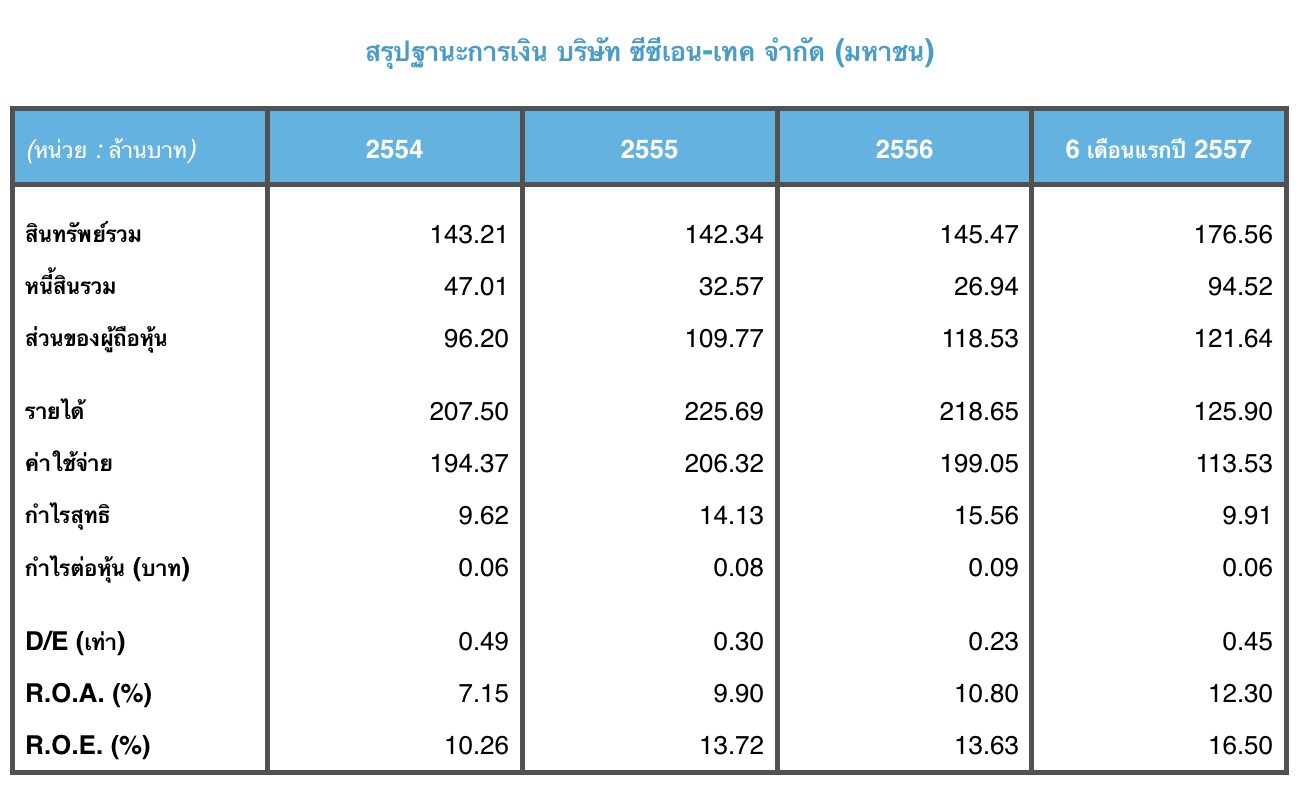

ซึ่งหากเราดูงบการเงิน จะเห็นว่ากำไรสุทธิในปี 56 น้อยกว่าปี 55 เพราะช่วงนั้นบริษัทกำลังเปลี่ยนแปลงโครงสร้างรายได้อย่างที่ผมบอกครับ แต่ถ้าเราดูงบ 6 เดือนแรกของปี 57 จะเห็นว่ามีกำไรมากกว่าเดิมแล้ว และผมเชื่อว่าในอนาคตกิจการน่าจะมีกำไรที่ดีขึ้น

แต่เรามาดูความเสี่ยงอีกข้อที่ผมคิดว่าน่ากลัวที่สุดกันดีกว่า นั่นคือกิจการนี้ไม่ใช่กิจการที่ผูกขาดดีพอ เพราะบริษัท CCN ไม่ใช่บริษัทเดียวที่รับจ้างวางโครงข่ายครับ บริษัทก็มีคู่แข่งเหมือนกัน แถมคู่แข่งที่ว่าก็มีหลายรายซะด้วย

ตามความคิดเห็นส่วนตัวนะครับ ผมคิดว่าหากลูกค้าต้องการจ้างใครสักคนเพื่อมาวางโครงข่าย อาจจะไม่ดูเท่าไหร่ว่าคนที่มาทำงานให้เราเป็นบริษัท CCN หรือบริษัท ก เอ๋ย ก ไก่ เพราะยังไงสินค้าก็เหมือนกันและบริการก็คล้ายๆ กัน เท่ากับว่าบริษัทนี้อาจยังไม่มีความแข็งแกร่งของแบรนด์ที่ดีพอ

ถ้าบริษัทใดสามารถสร้างอะไรบางอย่างที่ "แตกต่าง" จนทำให้ใครๆ ก็จำได้ว่าบริษัทนี้เป็นยังไง นั่นจะกลายเป็นการผูกขาดที่ดีเยี่ยมและมันจะมาพร้อมกำไรมหาศาล แต่ CCN จะทำได้หรือไม่ก็ต้องตามดูกันต่อไป~~~~

จบเรื่องหนักๆ กันไปแล้ว อย่ารอช้า มาต่อกันด้วยเรื่องเบาๆ อย่างการวิเคราะห์งบการเงินกันดีกว่า :3

---

งบการเงินที่ผมจะใช้เป็นของสิ้นปี 2556 สิ่งที่ผมสังเกตเห็นได้เป็นอย่างแรกและผมประทับใจมากก็คือ บริษัทมีหนี้สินต่ำ ภาระดอกเบี้ยจ่ายก็น้อย รวมถึงกำไรที่ทีแนวโน้มเพิ่มขึ้นทุกปีด้วย

คราวนี้เราจะมาเจาะในเรื่องของอัตราส่วนทางการเงินต่างๆ ครับ โดยผมจะแยกเป็นข้อใหญ่ๆ ดังนี้คือ

1. อัตราส่วนสภาพคล่อง

วิธีคำนวณคือการใช้สินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียนครับ ซึ่งทาง CCN มีสินทรัพย์หมุนเวียน 117.20 ล้านบาท และมีหนี้สินหมุนเวียน 23.55 ล้านบาท ค่า Current Ratio ที่ได้จึงเท่ากับ 4.98 เท่า

นั่นคือถ้าวันนึงเจ้าหนี้ต้องการเงินคืนพร้อมๆ กัน บริษัทก็มีสภาพคล่องมากพอที่จะจ่ายหนี้ได้แบบไม่เดือดเนื้อร้อนใจอะไร (แค่เงินสดที่มีก็จ่ายหนี้สินหมุนเวียนได้หมดแล้ว) และยังแสดงให้เห็นว่าบริษัทนี้แข็งแรงพออีกด้วย

2. อัตราส่วนหนี้สินต่อทุน

คำนวณจากการใช้หนี้สินของบริษัทจำนวน 26.94 ล้านบาท มาหารด้วยส่วนของผู้ถือหุ้นจำนวน 118.53 ล้านบาทครับ ซึ่งค่า DE ที่ได้ก็จะเท่ากับ 0.23 เท่า ! ในขณะที่บริษัทโดยทั่วไปแค่ต่ำกว่า 2 ก็แจ่มแล้ว

3. ผลตอบแทนต่อส่วนของผู้ถือหุ้น

วิธีการคำนวณคือการเอากำไรสุทธิของปี 2556 ที่เท่ากับ 15.56 ล้านบาท มาหารด้วยส่วนของผู้ถือหุ้นล่าสุดที่มีอยู่ 118.53 ล้านบาท ROE (Return on Equity) ที่เราคำนวณออกมาก็จะเท่ากับ 13.12%

ถ้าเทียบกับค่าเฉลี่ย ROE ตามปกติซึ่งอยู่ที่ 12% ถือว่าบริษัททำได้ดีกว่าค่าเฉลี่ย แต่ถ้าหากเทียบกับคู่แข่งในอุตสาหกรรมเดียวกันที่บางบริษัทสามารถทำได้ถึง 20% กว่าๆ ! CCN จะกลายเป็นมดตัวน้อยไปเลย

แต่นั่นก็ต้องแลกมาด้วยการก่อหนี้ที่เพิ่มขึ้นครับ เพราะบริษัทคู่แข่งเหล่านั้นมีอัตราส่วนหนี้สินต่อทุนเกิน 1 เท่ากันทั้งนั้น (บางแห่งปาไปเกือบ 3 เท่า)

หากมองในแง่ดีก็คือ ถึง CCN จะมีค่า ROE อยู่ที่ 13% แต่อย่างน้อยบริษัทก็มีความแข็งแกร่งกว่าคู่แข่งรายอื่น นี่คือจุดที่นักลงทุนต้องเลือกเองครับว่าอยากได้แบบโตเร็วแต่เสี่ยงอีกนิด หรือโตช้าๆ แต่มั่นคงในระยะยาว

4. อัตรากำไรสุทธิ

คำนวณจากการใช้กำไรสุทธิมาหารด้วยรายได้รวม ซึ่ง NPM (Net Profit Margin) ของทาง CCN นั้นอยู่ที่ 7.12% เปรียบเทียบง่ายๆ ก็คือ ทุกยอดขาย 100 บาทของทางบริษัท จะสามารถเก็บกำไรไว้ได้ประมาณ 7 บาท

และเมื่อเทียบกับคู่แข่งที่ NPM อยู่ที่ 10% ขึ้นไปทั้งนั้น CCN แพ้อย่างราบคาบครับ นี่คือจุดที่บริษัทต้องแก้ไข ซึ่งบริษัทก็พยายามปรับปรุงอย่างต่อเนื่องด้วยการลดรับงานจากภาครัฐ และหันไปทำงานให้เอกชนที่มีกำไรมากกว่าและเก็บเงินได้เร็วกกว่ามากขึ้น (เห็นได้จากอัตรากำไรสุทธิที่เพิ่มขึ้นทุกปี)

ไม่แน่ว่าในอนาคตบริษัทอาจจะดีกว่าที่เป็นอยู่ตอนนี้ก็ได้นะครับ หนทางยังอีกยาวไกล

5. ระยะเวลาเก็บหนี้เฉลี่ย

หัวข้อนี้ผมจำเป็นต้องทำแยกออกมาเพราะคิดว่ามันสำคัญมากๆ ครับ นั่นคือบริษัทต้องใช้เวลาเท่าไหร่กว่าที่จะได้เงินมาจากโครงการแต่ละครั้ง (จะใช้เวลากี่วันในการเก็บหนี้) โดยบริษัท CCN นั้นมีระยะเวลาเก็บหนี้ถึง 76 วัน ! และถ้ามาดูงบครึ่งปี 57 ระยะเวลาเก็บหนี้ก็สูงถึง 90 กว่าวัน ขุ่นพระ !!

ที่ผมต้องพูดเรื่องการเก็บหนี้มาอีกหัวข้อนึง เพราะบริษัท CCN มีลูกหนี้การค้าคิดเป็นเกือบครึ่งนึงของสินทรัพย์ หากลูกหนี้คนไหน (แถมแต่ละรายก็เป็นรายใหญ่) ไม่จ่ายหนี้เพียงแค่คนเดียว งานนี้บริษัทและนักลงทุนอาจมีหนาวได้

คำถามสำคัญคือลูกหนี้ที่ผมพูดถึงมีคุณภาพขนาดไหน ?

หลังจากผมไปอ่านเพิ่มเติมในหมายเหตุประกอบงบการเงิน ปรากฎว่าจำนวนลูกหนี้เหล่านั้นมีหนี้เสียไม่ถึง 2% ของยอดหนี้ครับ เพราะบริษัทมีการตั้งสำรองหนี้สูญแบบเข้มงวดมาก (ค้างเกิน 3 เดือนก็เริ่มคิดแล้ว) หนี้เสียจึงต่ำอย่างที่เห็น

แถมที่ผ่านมาบริษัทก็เก็บเงินได้เกือบทั้งหมดภายใน 180 วันด้วย ยอมรับเลยครับว่าเป็นบริษัทอีกแห่งที่เข้มงวดเรื่องหนี้มาก แต่ไตรมาส 1 ที่ผ่านมาบริษัทมีการผ่อนคลายเรื่องการตั้งสำรองหนี้สูญมากขึ้น จึงเป็นไปได้ว่าในอนาคตอาจมีรายได้เพิ่ม แต่ลูกหนี้ก็จะเพิ่มขึ้นด้วยเช่นกัน ซึ่งเราก็ต้องตามดูกันต่อไปว่าจะสามารถควบคุมหนี้เสียไว้ได้ดีเหมือนที่ผ่านมารึเปล่า

ปล. ผมไปตรวจสอบเพิ่มในงบการเงินของบริษัทคู่แข่งก็พบว่าหนี้เสียของเค้าคิดเป็นส่วนน้อยมากๆ ของยอดหนี้เช่นกันครับ ผมว่ายังไง CCN ก็ไม่น่ามียอดหนี้เสียเกินกว่าพี่ใหญ่เหล่านั้นแน่ๆ

---

มาถึงหัวข้อสุดท้ายที่ขาดไม่ได้ ถึงแม้เราจะรู้ว่ากิจการนั้นจะดีเพียงใดก็ตาม แต่ถ้าเราไม่ประเมินมูลค่าว่าสิ่งที่เราได้รับมาจะคุ้มกับที่เราจ่ายออกไปรึเปล่า มันย่อมมีความเสี่ยง ก่อนอื่นต้องยอมรับความจริงกันก่อนครับว่าหุ้น IPO แทบทุกตัวนั้นออกขายด้วยราคาที่แพง "โคตร" เสมอ

แต่หุ้น CCN เป็นหุ้นที่มาแปลกครับ เพราะราคาหุ้นที่เปิดจองคือ 1.25 บาท ซึ่งคิดเป็น PE เพียง 14 เท่า !!

หากผมลองใช้กำไรต่อหุ้นงวดหกเดือนล่าสุดซึ่งอยู่ที่ 0.06 บาท มาคูณสอง ก็จะได้ตัวเลขกำไรแบบคร่าวๆ ของปี 57 ออกมาเท่ากับ 0.12 บาทต่อหุ้น

ถ้าเราเอากำไรต่อหุ้นตรงนี้มาคูณด้วย PE แบบกลางๆ หน่อยเช่นสัก 12 เท่า ราคาหุ้นที่อาจเป็นไปได้ในอนาคตจะอยู่ที่ 1.44 บาทต่อหุ้น ! นี่เป็นหุ้นแรกเลยครับที่ผมลองใช้วิธีนี้แล้วราคาในอนาคตสูงกว่าราคาจอง

แต่นี่เป็นเพียงสมมติฐานการประเมินราคาในอนาคตแบบคร่าวๆ เท่านั้น โดยส่วนตัวผมเชื่อครับว่าในอนาคตบริษัทต้องมีกำไรเพิ่มขึ้นแน่ แต่ราคาหุ้นนี่สิที่เป็นปัญหา ผมว่าวันเทรดวันแรกราคาอาจพุ่งพอๆ กับหุ้น LDC ก็ได้

คนที่จองซื้อหุ้นนี้ได้ผมว่าราคาจอง 1.25 บาทอาจเป็นราคาที่ไม่ถูกแต่ก็ไม่แพงเกินไป เพราะอย่างน้อยเราก็ได้ซื้อหุ้นของบริษัทอีกแห่งที่มีโครงสร้างทางการเงินที่แข็งแกร่งและกำไรมีแนวโน้มเพิ่มขึ้นอีกด้วย

ส่วนคนที่ต้องการเข้าไปแย่งกันซื้อในวันแรก ผมไม่รับประกันว่าเราจะได้ของดีในราคาที่เหมาะสมเท่าไหร่

จำหุ้น LDC ได้มั้ยครับที่ราคาพุ่งไปกว่า 200% ในวันแรก จนทำให้ PE สูงถึง 200 กว่าเท่า ! (ราคาวันแรก 4.50 บาท / กำไรต่อหุ้นปีล่าสุด 0.0189 บาท)

ที่แน่ๆ ก็คือ หากในวันแรกราคาหุ้น CCN ทะยานไปไกลขนาดนั้น จำไว้ครับว่า

แม้กิจการจะดีเลิศแค่ไหน หากราคาหุ้นแพงเกินไป มันก็ไม่อาจเป็นการลงทุนที่ดีได้ (:

=================

อ่านบทวิเคราะห์อื่นเพิ่มเติมได้ที่

www.Tm-Thailand.com

CCN หุ้นไอทีที่นักลงทุนไอเลิฟยู <3 .. รึเปล่า !?

ไม่ใช่ละ - - นี่คือหุ้นที่ชื่อว่า "CCN" ครับ (ระวังจำสับสนนะ) หรือชื่อเต็มก็คือ บริษัท ซีซีเอ็น-เทค จำกัด (มหาชน)

แม้ผมจะบอกเสมอว่าหุ้น IPO อาจย่อมาจาก It's Probably Overprice แต่บอกก่อนว่านี่คือหุ้น IPO ตัวแรกที่ผมเห็นราคาจองมี PE อยู่ที่ 14 เท่าและ PBV ไม่ถึง 1 เท่า !! ถ้าหากในวันแรกของการเทรดราคาหุ้นไม่ได้หวือหวาจนเกินไปนัก มันอาจเป็นหุ้นที่เหมาะสมกับการลงทุนก็ได้นะ

แต่มันจะน่าลงทุนจริงรึเปล่า ? เรามาดูไปพร้อมกันเลยดีกว่า เริ่มกันด้วยธุรกิจของ CCN

ลักษณะการทำธุรกิจของบริษัทนี้ก็คือ เป็นผู้วางโครงข่ายคอมพิวเตอร์ต่างๆ รวมถึงยังมีธุรกิจให้เช่าคอมพิวเตอร์และให้เช่าเครื่องปริ้นด้วยครับ นี่คือภาพรวมของธุรกิจแบบคร่าวๆ ที่ปรากฏอยู่ด้านบนของรายงาน 69-1

แต่ทันทีที่ผมเลื่อนลงมาด้านล่างจนมาถึงหัวข้อของ "ความเสี่ยง" ทางบริษัทได้เขียนเอาไว้ถึง 10 ข้อด้วยกัน ! แต่ผมจะเอาข้อที่สำคัญๆ มาสรุปให้อ่านกันนะครับ (รู้ว่าเสี่ยงแต่คงต้องขอลอง \m/)

---

ความเสี่ยงหลักของบริษัท CCN มีดังนี้คือ

1. ความเสี่ยงจากการพึ่งพิงลูกค้ารายใหญ่

แม้การทำธุรกิจรับเหมาต่างๆ จะไม่ค่อยมีความเสี่ยงเรื่องสินค้าคงเหลือมากนัก แต่นั่นแหละครับที่น่ากลัว เพราะปัญหาของ CCN คือแต่มีลูกค้าที่เป็นรายใหญ่ทั้งนั้นเบย เท่ากับว่าหากวันนึงลูกค้าเหล่านั้นงอนผู้บริหาร CCN จนฉีกสัญญาทิ้ง รายได้ของบริษัทก็จะหายวับไปกับตาเช่นกัน

แต่ความเสี่ยงข้อนี้มีทางแก้ครับ เพราะถึงแม้ลูกค้าของบริษัทแต่ละรายจะเป็นรายใหญ่ที่มีอำนาจต่อรองสูง แต่ด้วยความที่การวางโครงข่ายคอมพิวเตอร์เป็นอะไรที่ซับซ้อนและยากที่จะรื้อแล้วติดตั้งใหม่ จึงเป็นเหมือนการบังคับลูกค้าไปในตัวว่า "ถึงเธองอนชั้นเธอก็เลิกใช้บริการชั้นไม่ได้หรอกนะเคอะ !"

แน่นอนว่าความเสี่ยงเรื่องลูกค้ารายใหญ่ก็ยังมีอยู่ (ลูกค้ายิ่งใหญ่ยิ่งต่อรองราคาได้) แต่อย่างน้อยการที่บริษัทเขียนทางแก้ปัญหาไว้ในแบบรายงาน 69-1 ก็ช่วยทำให้ผมสบายใจได้ส่วนนึงว่า การยกเลิกสัญญาแบบกลางคันจะไม่ส่งผลต่อรายได้ของบริษัทในระยะสั้นมากนัก

2. ความเสี่ยงจากการพึ่งพิงผู้จัดจำหน่ายรายใหญ่

โอ้ นอกจากจะพึ่งพิงลูกค้าแล้วยังต้องพึ่งผู้ขายอีกหรือนี่ T-T ความเสี่ยงตรงนี้เกิดจากการที่ทาง CCN ซื้อสินค้าจากบริษัทเพียงไม่กี่แห่งเท่านั้นครับ นั่นหมายความว่าหากวันนึงบริษัทที่ขายสินค้าเหล่านั้นมีอันเป็นไป การทำธุรกิจของ CCN ก็คงไม่ราบรื่นเป็นแน่ นี่คือจุดที่เราต้องระวัง

3. ความเสี่ยงจากการเปลี่ยนแปลงทางเทคโนโลยี

แม้ธุรกิจที่บริษัททำจะเกี่ยวกับเทคโนโลยีซึ่งตกยุคได้ง่ายยิ่งกว่าตกหลุมรัก แต่โชคดีที่เป็นธุรกิจรับเหมาครับ ดังนั้นจึงแทบไม่มีรายการของสินค้าคงเหลือมาให้วุ่นวายหัวใจ เพราะถ้ามีสินค้าคงเหลือน้อยๆ แม้มันจะราคาตกต่ำชั่วข้ามคืน ทาง CCN ก็ไม่ได้รับผลกระทบมากนัก

4. ความเสี่ยงจากธุรกิจให้เช่าเครื่องคอมพิวเตอร์และเครื่องปริ้น

ธุรกิจให้เช่าสินค้าของ CCN มีคู่แข่งที่สูงมากรวมถึงมีของหายซะด้วย O_O ซึ่งการทำธุรกิจที่มีการแข่งขันกันสูงต่อไปคงไม่ใช่เรื่องดีแน่ ดังนั้นบริษัทจึงได้พยายามลดการทำธุรกิจนี้ลงเรื่อยๆ และหันไปทำธุรกิจหลักอย่างเต็มตัวซึ่งมีการแข่งขันน้อยกว่าแทน

---

อ่า.. แค่ความเสี่ยง 4 ข้อก็เหนื่อยกันแล้วชิมิ แต่ยังไม่หมดครับ !! ผมคิดว่าความเสี่ยงนั้นมีอีกสองข้อที่ผมเพิ่งนึกขึ้นได้เลย ข้อแรกคือ ลูกค้าส่วนใหญ่ของ CCN เป็นองค์กรของภาครัฐ และสอง ตัวบริษัทเองไม่มีความผูกขาดที่ดีพอ

มาดูที่ความเสี่ยงข้อแรกกันก่อนครับ ทำไมการมีลูกค้าเป็นภาครัฐถึงเสี่ยงล่ะ ? ในรายละเอียดของรายงานระบุเอาไว้ครับว่างานที่ภาครัฐจ้างให้ทำนั้นมีกำไรไม่สูงนักแถมเก็บเงินช้าซะด้วย และคงไม่มีผู้ประกอบการคนไหนที่อยากได้เงินช้าๆ แน่

แต่ทางบริษัทได้มีการแก้ไขปัญหานี้แล้วครับ เพราะตั้งแต่ปีที่ผ่านมาทาง CCN พยายามลดสัดส่วนงานภาครัฐและเพิ่มงานภาคเอกชนให้มากขึ้น ซึ่งมีกำไรดีกว่า เก็บเงินได้ไวกว่า และที่สำคัญคือผู้ถือหุ้นจะร่ำรวยขึ้นกว่าเก่าด้วย

ซึ่งหากเราดูงบการเงิน จะเห็นว่ากำไรสุทธิในปี 56 น้อยกว่าปี 55 เพราะช่วงนั้นบริษัทกำลังเปลี่ยนแปลงโครงสร้างรายได้อย่างที่ผมบอกครับ แต่ถ้าเราดูงบ 6 เดือนแรกของปี 57 จะเห็นว่ามีกำไรมากกว่าเดิมแล้ว และผมเชื่อว่าในอนาคตกิจการน่าจะมีกำไรที่ดีขึ้น

แต่เรามาดูความเสี่ยงอีกข้อที่ผมคิดว่าน่ากลัวที่สุดกันดีกว่า นั่นคือกิจการนี้ไม่ใช่กิจการที่ผูกขาดดีพอ เพราะบริษัท CCN ไม่ใช่บริษัทเดียวที่รับจ้างวางโครงข่ายครับ บริษัทก็มีคู่แข่งเหมือนกัน แถมคู่แข่งที่ว่าก็มีหลายรายซะด้วย

ตามความคิดเห็นส่วนตัวนะครับ ผมคิดว่าหากลูกค้าต้องการจ้างใครสักคนเพื่อมาวางโครงข่าย อาจจะไม่ดูเท่าไหร่ว่าคนที่มาทำงานให้เราเป็นบริษัท CCN หรือบริษัท ก เอ๋ย ก ไก่ เพราะยังไงสินค้าก็เหมือนกันและบริการก็คล้ายๆ กัน เท่ากับว่าบริษัทนี้อาจยังไม่มีความแข็งแกร่งของแบรนด์ที่ดีพอ

ถ้าบริษัทใดสามารถสร้างอะไรบางอย่างที่ "แตกต่าง" จนทำให้ใครๆ ก็จำได้ว่าบริษัทนี้เป็นยังไง นั่นจะกลายเป็นการผูกขาดที่ดีเยี่ยมและมันจะมาพร้อมกำไรมหาศาล แต่ CCN จะทำได้หรือไม่ก็ต้องตามดูกันต่อไป~~~~

จบเรื่องหนักๆ กันไปแล้ว อย่ารอช้า มาต่อกันด้วยเรื่องเบาๆ อย่างการวิเคราะห์งบการเงินกันดีกว่า :3

---

งบการเงินที่ผมจะใช้เป็นของสิ้นปี 2556 สิ่งที่ผมสังเกตเห็นได้เป็นอย่างแรกและผมประทับใจมากก็คือ บริษัทมีหนี้สินต่ำ ภาระดอกเบี้ยจ่ายก็น้อย รวมถึงกำไรที่ทีแนวโน้มเพิ่มขึ้นทุกปีด้วย

คราวนี้เราจะมาเจาะในเรื่องของอัตราส่วนทางการเงินต่างๆ ครับ โดยผมจะแยกเป็นข้อใหญ่ๆ ดังนี้คือ

1. อัตราส่วนสภาพคล่อง

วิธีคำนวณคือการใช้สินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียนครับ ซึ่งทาง CCN มีสินทรัพย์หมุนเวียน 117.20 ล้านบาท และมีหนี้สินหมุนเวียน 23.55 ล้านบาท ค่า Current Ratio ที่ได้จึงเท่ากับ 4.98 เท่า

นั่นคือถ้าวันนึงเจ้าหนี้ต้องการเงินคืนพร้อมๆ กัน บริษัทก็มีสภาพคล่องมากพอที่จะจ่ายหนี้ได้แบบไม่เดือดเนื้อร้อนใจอะไร (แค่เงินสดที่มีก็จ่ายหนี้สินหมุนเวียนได้หมดแล้ว) และยังแสดงให้เห็นว่าบริษัทนี้แข็งแรงพออีกด้วย

2. อัตราส่วนหนี้สินต่อทุน

คำนวณจากการใช้หนี้สินของบริษัทจำนวน 26.94 ล้านบาท มาหารด้วยส่วนของผู้ถือหุ้นจำนวน 118.53 ล้านบาทครับ ซึ่งค่า DE ที่ได้ก็จะเท่ากับ 0.23 เท่า ! ในขณะที่บริษัทโดยทั่วไปแค่ต่ำกว่า 2 ก็แจ่มแล้ว

3. ผลตอบแทนต่อส่วนของผู้ถือหุ้น

วิธีการคำนวณคือการเอากำไรสุทธิของปี 2556 ที่เท่ากับ 15.56 ล้านบาท มาหารด้วยส่วนของผู้ถือหุ้นล่าสุดที่มีอยู่ 118.53 ล้านบาท ROE (Return on Equity) ที่เราคำนวณออกมาก็จะเท่ากับ 13.12%

ถ้าเทียบกับค่าเฉลี่ย ROE ตามปกติซึ่งอยู่ที่ 12% ถือว่าบริษัททำได้ดีกว่าค่าเฉลี่ย แต่ถ้าหากเทียบกับคู่แข่งในอุตสาหกรรมเดียวกันที่บางบริษัทสามารถทำได้ถึง 20% กว่าๆ ! CCN จะกลายเป็นมดตัวน้อยไปเลย

แต่นั่นก็ต้องแลกมาด้วยการก่อหนี้ที่เพิ่มขึ้นครับ เพราะบริษัทคู่แข่งเหล่านั้นมีอัตราส่วนหนี้สินต่อทุนเกิน 1 เท่ากันทั้งนั้น (บางแห่งปาไปเกือบ 3 เท่า)

หากมองในแง่ดีก็คือ ถึง CCN จะมีค่า ROE อยู่ที่ 13% แต่อย่างน้อยบริษัทก็มีความแข็งแกร่งกว่าคู่แข่งรายอื่น นี่คือจุดที่นักลงทุนต้องเลือกเองครับว่าอยากได้แบบโตเร็วแต่เสี่ยงอีกนิด หรือโตช้าๆ แต่มั่นคงในระยะยาว

4. อัตรากำไรสุทธิ

คำนวณจากการใช้กำไรสุทธิมาหารด้วยรายได้รวม ซึ่ง NPM (Net Profit Margin) ของทาง CCN นั้นอยู่ที่ 7.12% เปรียบเทียบง่ายๆ ก็คือ ทุกยอดขาย 100 บาทของทางบริษัท จะสามารถเก็บกำไรไว้ได้ประมาณ 7 บาท

และเมื่อเทียบกับคู่แข่งที่ NPM อยู่ที่ 10% ขึ้นไปทั้งนั้น CCN แพ้อย่างราบคาบครับ นี่คือจุดที่บริษัทต้องแก้ไข ซึ่งบริษัทก็พยายามปรับปรุงอย่างต่อเนื่องด้วยการลดรับงานจากภาครัฐ และหันไปทำงานให้เอกชนที่มีกำไรมากกว่าและเก็บเงินได้เร็วกกว่ามากขึ้น (เห็นได้จากอัตรากำไรสุทธิที่เพิ่มขึ้นทุกปี)

ไม่แน่ว่าในอนาคตบริษัทอาจจะดีกว่าที่เป็นอยู่ตอนนี้ก็ได้นะครับ หนทางยังอีกยาวไกล

5. ระยะเวลาเก็บหนี้เฉลี่ย

หัวข้อนี้ผมจำเป็นต้องทำแยกออกมาเพราะคิดว่ามันสำคัญมากๆ ครับ นั่นคือบริษัทต้องใช้เวลาเท่าไหร่กว่าที่จะได้เงินมาจากโครงการแต่ละครั้ง (จะใช้เวลากี่วันในการเก็บหนี้) โดยบริษัท CCN นั้นมีระยะเวลาเก็บหนี้ถึง 76 วัน ! และถ้ามาดูงบครึ่งปี 57 ระยะเวลาเก็บหนี้ก็สูงถึง 90 กว่าวัน ขุ่นพระ !!

ที่ผมต้องพูดเรื่องการเก็บหนี้มาอีกหัวข้อนึง เพราะบริษัท CCN มีลูกหนี้การค้าคิดเป็นเกือบครึ่งนึงของสินทรัพย์ หากลูกหนี้คนไหน (แถมแต่ละรายก็เป็นรายใหญ่) ไม่จ่ายหนี้เพียงแค่คนเดียว งานนี้บริษัทและนักลงทุนอาจมีหนาวได้

คำถามสำคัญคือลูกหนี้ที่ผมพูดถึงมีคุณภาพขนาดไหน ?

หลังจากผมไปอ่านเพิ่มเติมในหมายเหตุประกอบงบการเงิน ปรากฎว่าจำนวนลูกหนี้เหล่านั้นมีหนี้เสียไม่ถึง 2% ของยอดหนี้ครับ เพราะบริษัทมีการตั้งสำรองหนี้สูญแบบเข้มงวดมาก (ค้างเกิน 3 เดือนก็เริ่มคิดแล้ว) หนี้เสียจึงต่ำอย่างที่เห็น

แถมที่ผ่านมาบริษัทก็เก็บเงินได้เกือบทั้งหมดภายใน 180 วันด้วย ยอมรับเลยครับว่าเป็นบริษัทอีกแห่งที่เข้มงวดเรื่องหนี้มาก แต่ไตรมาส 1 ที่ผ่านมาบริษัทมีการผ่อนคลายเรื่องการตั้งสำรองหนี้สูญมากขึ้น จึงเป็นไปได้ว่าในอนาคตอาจมีรายได้เพิ่ม แต่ลูกหนี้ก็จะเพิ่มขึ้นด้วยเช่นกัน ซึ่งเราก็ต้องตามดูกันต่อไปว่าจะสามารถควบคุมหนี้เสียไว้ได้ดีเหมือนที่ผ่านมารึเปล่า

ปล. ผมไปตรวจสอบเพิ่มในงบการเงินของบริษัทคู่แข่งก็พบว่าหนี้เสียของเค้าคิดเป็นส่วนน้อยมากๆ ของยอดหนี้เช่นกันครับ ผมว่ายังไง CCN ก็ไม่น่ามียอดหนี้เสียเกินกว่าพี่ใหญ่เหล่านั้นแน่ๆ

---

มาถึงหัวข้อสุดท้ายที่ขาดไม่ได้ ถึงแม้เราจะรู้ว่ากิจการนั้นจะดีเพียงใดก็ตาม แต่ถ้าเราไม่ประเมินมูลค่าว่าสิ่งที่เราได้รับมาจะคุ้มกับที่เราจ่ายออกไปรึเปล่า มันย่อมมีความเสี่ยง ก่อนอื่นต้องยอมรับความจริงกันก่อนครับว่าหุ้น IPO แทบทุกตัวนั้นออกขายด้วยราคาที่แพง "โคตร" เสมอ

แต่หุ้น CCN เป็นหุ้นที่มาแปลกครับ เพราะราคาหุ้นที่เปิดจองคือ 1.25 บาท ซึ่งคิดเป็น PE เพียง 14 เท่า !!

หากผมลองใช้กำไรต่อหุ้นงวดหกเดือนล่าสุดซึ่งอยู่ที่ 0.06 บาท มาคูณสอง ก็จะได้ตัวเลขกำไรแบบคร่าวๆ ของปี 57 ออกมาเท่ากับ 0.12 บาทต่อหุ้น

ถ้าเราเอากำไรต่อหุ้นตรงนี้มาคูณด้วย PE แบบกลางๆ หน่อยเช่นสัก 12 เท่า ราคาหุ้นที่อาจเป็นไปได้ในอนาคตจะอยู่ที่ 1.44 บาทต่อหุ้น ! นี่เป็นหุ้นแรกเลยครับที่ผมลองใช้วิธีนี้แล้วราคาในอนาคตสูงกว่าราคาจอง

แต่นี่เป็นเพียงสมมติฐานการประเมินราคาในอนาคตแบบคร่าวๆ เท่านั้น โดยส่วนตัวผมเชื่อครับว่าในอนาคตบริษัทต้องมีกำไรเพิ่มขึ้นแน่ แต่ราคาหุ้นนี่สิที่เป็นปัญหา ผมว่าวันเทรดวันแรกราคาอาจพุ่งพอๆ กับหุ้น LDC ก็ได้

คนที่จองซื้อหุ้นนี้ได้ผมว่าราคาจอง 1.25 บาทอาจเป็นราคาที่ไม่ถูกแต่ก็ไม่แพงเกินไป เพราะอย่างน้อยเราก็ได้ซื้อหุ้นของบริษัทอีกแห่งที่มีโครงสร้างทางการเงินที่แข็งแกร่งและกำไรมีแนวโน้มเพิ่มขึ้นอีกด้วย

ส่วนคนที่ต้องการเข้าไปแย่งกันซื้อในวันแรก ผมไม่รับประกันว่าเราจะได้ของดีในราคาที่เหมาะสมเท่าไหร่

ที่แน่ๆ ก็คือ หากในวันแรกราคาหุ้น CCN ทะยานไปไกลขนาดนั้น จำไว้ครับว่าแม้กิจการจะดีเลิศแค่ไหน หากราคาหุ้นแพงเกินไป มันก็ไม่อาจเป็นการลงทุนที่ดีได้ (:

=================

อ่านบทวิเคราะห์อื่นเพิ่มเติมได้ที่ www.Tm-Thailand.com