ผมสมัครประกันของบริษัทหนึ่ง ที่แจ้งว่าให้ผลตอบแทนเป็นเงินปันผล 4-5% ของทุนประกัน ขึ้นกับผลประกอบการ

ประกันของผมเป็นแบบ 15/5 ทุนประกันแค่ 50,000 บาท จ่ายเบี้ยประกัน ตัดบัตรเครดิตเดือนละ 1,184 บาท ปีนึงก็ 14,208 บาท

หากจ่ายครบ 5 ปี จะเท่ากับเราฝากเงินไว้ทั้งหมด 14,208 x 5 = 71,040 บาท (นี่คือยอดเงินลงทุนของเรา)

ครบ 15 ปี ได้ผลตอบแทนรวม 140% ของทุนประกัน ย้ำ!! ของทุนประกัน

ดังนั้นครบ 15 ปี จะได้เงินคืน 50,000 x 140 / 100 = 70,000 บาท (ฝากไว้ตั้ง 15 ปี ได้เงินคืนมาแค่เท่าทุน น้อยกว่าเงินที่เราจ่ายหน่อยนึงด้วย)

ดังนั้นผลตอบแทนที่เราคาดหวังว่ามันจะได้ก็มีเพียงแต่เงินปันผล ที่ตอน telesales ขายฝันบอกว่าได้ประมาณ 4-5% ของทุนประกัน ขึ้นกับผลประกอบการ อันนี้คือที่ผมคิดแล้วก่อนที่จะตกลงซื้อประกัน ว่าต้องได้ผลตอบแทนจาก เงินปันผลกรณีดีสุดๆ ปีละ 4% ของ 50,000 คือปีละ 2,000 บาท หรือให้เคสแย่สุดคือจ่ายได้แค่ 3% ของทุนประกัน ก็ยังได้ปีละ 1,500 ยาวไป 14 ปี ก็ 21,000 บาท

(worst case ในความคิดตัวผมเอง คือ 3% ของจริงขึ้นกับนโยบายบริษัทในแต่ละปี)

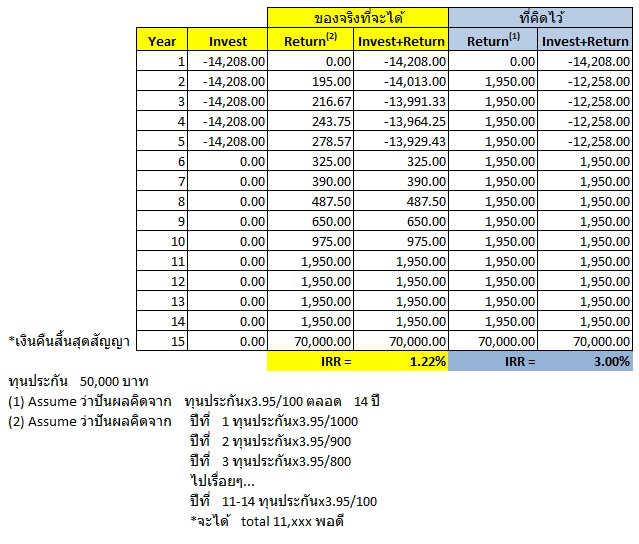

ประเด็นคือ ตอนนี้สิ้นปีที่ 2 ผมได้เงินปันผลแค่ 195 บาท เท่านั้น!! มันคืออะไร!!

ผมเลยโทรไปถาม คำตอบที่ได้คือปีนี้ปันผล 3.9% แต่เราคิดด้วยวิธีคณิตศาสตร์ประกันภัย คือเอา 50,000 * 3.9 / 1,000 = 195 บาท

(ย้ำ! เขียนไม่ผิด คูณ 3.9 หารด้วย 1,000 )

ผมเริ่มโวยสิครับ เขาก็เลยตอบกลับมาว่า มันจะค่อยๆมากขึ้นทุกปีๆ ปีสุดท้ายจะได้เยอะ ผมเลยถามเลยว่า เอางี้! ที่ว่าได้เยอะ สมมุติให้เคสแย่ๆเลยนะ สมมุติได้ปันผลประมาณเนี้ยเท่ากันตลอดระยะเวลา 15 ปี จะได้ปันผลทั้งหมดเท่าไหร่ คำตอบที่ได้คือประมาณ 11,XXX บาท

ชัดเจนครับ ฝากเงินไว้ 15 ปี ผลตอบแทน 11,XXX บาท ลองหัดคิด IRR ใน excel = 1.22% ต่อปี ความคุ้มครองก็น้อย ผลตอบแทนยังน้อยอีก

*อุทาหรณ์สำหรับเรื่องนี้ คือ หลีกเลี่ยงการซื้อประกัน โดยการฟังเพียงผลตอบแทนที่ขายฝัน

คราวหลังตอนโทรขายก็ช่วยบอกด้วยนะ ว่าผลตอบแทน 4-5% ตามวิธีคณิตศาสตร์ประกันภัยอะไรนั่น มันคิดยังไง!!

**ภาพประกอบ เพิ่งได้ลองหัดคิด IRR ใน excel ครั้งแรก ตอนเจอเคสนี้ หากคิดผิดตรงไหนแย้งได้นะครับ

ขอแชร์ประสบการณ์ที่ซื้อประกัน ที่อ้างอิงผลตอบแทนเป็นเงินปันผล 4-5% (ตามผลประกอบการ)

ประกันของผมเป็นแบบ 15/5 ทุนประกันแค่ 50,000 บาท จ่ายเบี้ยประกัน ตัดบัตรเครดิตเดือนละ 1,184 บาท ปีนึงก็ 14,208 บาท

หากจ่ายครบ 5 ปี จะเท่ากับเราฝากเงินไว้ทั้งหมด 14,208 x 5 = 71,040 บาท (นี่คือยอดเงินลงทุนของเรา)

ครบ 15 ปี ได้ผลตอบแทนรวม 140% ของทุนประกัน ย้ำ!! ของทุนประกัน

ดังนั้นครบ 15 ปี จะได้เงินคืน 50,000 x 140 / 100 = 70,000 บาท (ฝากไว้ตั้ง 15 ปี ได้เงินคืนมาแค่เท่าทุน น้อยกว่าเงินที่เราจ่ายหน่อยนึงด้วย)

ดังนั้นผลตอบแทนที่เราคาดหวังว่ามันจะได้ก็มีเพียงแต่เงินปันผล ที่ตอน telesales ขายฝันบอกว่าได้ประมาณ 4-5% ของทุนประกัน ขึ้นกับผลประกอบการ อันนี้คือที่ผมคิดแล้วก่อนที่จะตกลงซื้อประกัน ว่าต้องได้ผลตอบแทนจาก เงินปันผลกรณีดีสุดๆ ปีละ 4% ของ 50,000 คือปีละ 2,000 บาท หรือให้เคสแย่สุดคือจ่ายได้แค่ 3% ของทุนประกัน ก็ยังได้ปีละ 1,500 ยาวไป 14 ปี ก็ 21,000 บาท

(worst case ในความคิดตัวผมเอง คือ 3% ของจริงขึ้นกับนโยบายบริษัทในแต่ละปี)

ประเด็นคือ ตอนนี้สิ้นปีที่ 2 ผมได้เงินปันผลแค่ 195 บาท เท่านั้น!! มันคืออะไร!!

ผมเลยโทรไปถาม คำตอบที่ได้คือปีนี้ปันผล 3.9% แต่เราคิดด้วยวิธีคณิตศาสตร์ประกันภัย คือเอา 50,000 * 3.9 / 1,000 = 195 บาท

(ย้ำ! เขียนไม่ผิด คูณ 3.9 หารด้วย 1,000 )

ผมเริ่มโวยสิครับ เขาก็เลยตอบกลับมาว่า มันจะค่อยๆมากขึ้นทุกปีๆ ปีสุดท้ายจะได้เยอะ ผมเลยถามเลยว่า เอางี้! ที่ว่าได้เยอะ สมมุติให้เคสแย่ๆเลยนะ สมมุติได้ปันผลประมาณเนี้ยเท่ากันตลอดระยะเวลา 15 ปี จะได้ปันผลทั้งหมดเท่าไหร่ คำตอบที่ได้คือประมาณ 11,XXX บาท

ชัดเจนครับ ฝากเงินไว้ 15 ปี ผลตอบแทน 11,XXX บาท ลองหัดคิด IRR ใน excel = 1.22% ต่อปี ความคุ้มครองก็น้อย ผลตอบแทนยังน้อยอีก

*อุทาหรณ์สำหรับเรื่องนี้ คือ หลีกเลี่ยงการซื้อประกัน โดยการฟังเพียงผลตอบแทนที่ขายฝัน

คราวหลังตอนโทรขายก็ช่วยบอกด้วยนะ ว่าผลตอบแทน 4-5% ตามวิธีคณิตศาสตร์ประกันภัยอะไรนั่น มันคิดยังไง!!

**ภาพประกอบ เพิ่งได้ลองหัดคิด IRR ใน excel ครั้งแรก ตอนเจอเคสนี้ หากคิดผิดตรงไหนแย้งได้นะครับ