คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 6

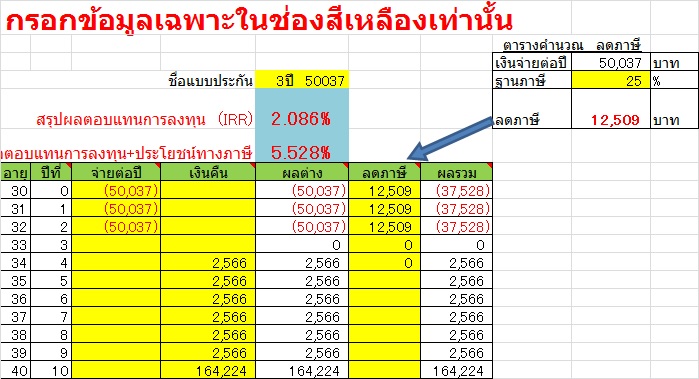

ผมคำนวณได้ตามนี้ครับ

เคยเขียนเรื่องฝากเงิน10ปีผลตอบแทน350%จริงเหรอ

http://pefinance.wordpress.com/2012/11/18/%E0%B8%9D%E0%B8%B2%E0%B8%81%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%9910%E0%B8%9B%E0%B8%B5%E0%B8%9C%E0%B8%A5%E0%B8%95%E0%B8%AD%E0%B8%9A%E0%B9%81%E0%B8%97%E0%B8%99350%E0%B8%88%E0%B8%A3%E0%B8%B4%E0%B8%87/

ตามความเห็นผมเอาแบบง่ายๆ ตรงๆ ผมว่าประกันมี 3 แบบหลักๆ (ต่างจากที่อบรมประกันมา)

1.คุ้มครอง พวกประกันชีวิตที่มีระยะเวลายาว เพิ่มค่ารักษาพยาบาลต่างๆ เหมาะกับ คุ้มครองกรณีเกิดเหตุไม่คาดฝัน เจ็บป่วย

2.สะสมทรัพย์ เป็นประกันที่มีระยะเวลาส่งเบี้ยสั้น และรับเงินคืนตั้งแต่ 10ปีขึ้นไป เหมาะกับการ ออมเงินและลดภาษี

3.บำนาญ เป็นประกันที่ส่งเบี้ยถึงอายุ 55ปี และจากนั้นรับเงินตามที่กำหนดเช่น 80 85 90ปีเป็นต้น เหมาะกับเป็นหลักประกันว่าเมื่อเกษียณแล้วไม่ว่าจะเกิดเหตุทางการเงินกับเรา(ธุรกิจที่ลงทุนหลังเกษียณเจ๋ง บ้านไม่มีประกันไฟไหม้หมดตัว ลูกๆไม่เลี้ยงดู) เราก็ยังไม่เงินใช้ทุกปีจากบำนาญ

แต่ไม่ว่าจะเป็นแบบใดในทั้ง 3 แบบผมคิดง่ายๆ ว่าผลตอบแทนไม่ต่างกันมาก โดยอยู่ประมาณเงินฝากประจำ 12เดือน +-นิดหน่อย เอาเป็นว่าอย่าเอาผลตอบแทนการลงทุนในประกันมาพิจารณาจะดีกว่า เพราะหากนำผลตอบแทนไปเทียบกับ ลง LTF กองทุน หุ้น ธุรกิจแล้ว ต่างกันลิบลับจนผลตอบแทนของประกันแบบที่ดีที่สุดกับแย่ที่สุดอาจต่างกันแค่ 2% ในขณะที่การลงทุนที่กล่าวข้างต้นมีค่าผลตอบแทน(และความเสี่ยง) ที่เกิน 10% ขึ้นไป ดังนั้น ใช้ประกันเพื่อป้องกันความเสี่ยง เก็บออมเงิน และเป็นหลักประกันในอนาคต โดยใช้การลดภาษีเป็นของแถมครับ

******************************************

ขอแนะนำ การบริหารเงินส่วนบุคคล สำหรับมนุษย์เงินเดือน

เพื่อการออม ลงทุน ภาษี ประกัน และ เกษียณ

http://www.facebook.com/Pefinance

เคยเขียนเรื่องฝากเงิน10ปีผลตอบแทน350%จริงเหรอ

http://pefinance.wordpress.com/2012/11/18/%E0%B8%9D%E0%B8%B2%E0%B8%81%E0%B9%80%E0%B8%87%E0%B8%B4%E0%B8%9910%E0%B8%9B%E0%B8%B5%E0%B8%9C%E0%B8%A5%E0%B8%95%E0%B8%AD%E0%B8%9A%E0%B9%81%E0%B8%97%E0%B8%99350%E0%B8%88%E0%B8%A3%E0%B8%B4%E0%B8%87/

ตามความเห็นผมเอาแบบง่ายๆ ตรงๆ ผมว่าประกันมี 3 แบบหลักๆ (ต่างจากที่อบรมประกันมา)

1.คุ้มครอง พวกประกันชีวิตที่มีระยะเวลายาว เพิ่มค่ารักษาพยาบาลต่างๆ เหมาะกับ คุ้มครองกรณีเกิดเหตุไม่คาดฝัน เจ็บป่วย

2.สะสมทรัพย์ เป็นประกันที่มีระยะเวลาส่งเบี้ยสั้น และรับเงินคืนตั้งแต่ 10ปีขึ้นไป เหมาะกับการ ออมเงินและลดภาษี

3.บำนาญ เป็นประกันที่ส่งเบี้ยถึงอายุ 55ปี และจากนั้นรับเงินตามที่กำหนดเช่น 80 85 90ปีเป็นต้น เหมาะกับเป็นหลักประกันว่าเมื่อเกษียณแล้วไม่ว่าจะเกิดเหตุทางการเงินกับเรา(ธุรกิจที่ลงทุนหลังเกษียณเจ๋ง บ้านไม่มีประกันไฟไหม้หมดตัว ลูกๆไม่เลี้ยงดู) เราก็ยังไม่เงินใช้ทุกปีจากบำนาญ

แต่ไม่ว่าจะเป็นแบบใดในทั้ง 3 แบบผมคิดง่ายๆ ว่าผลตอบแทนไม่ต่างกันมาก โดยอยู่ประมาณเงินฝากประจำ 12เดือน +-นิดหน่อย เอาเป็นว่าอย่าเอาผลตอบแทนการลงทุนในประกันมาพิจารณาจะดีกว่า เพราะหากนำผลตอบแทนไปเทียบกับ ลง LTF กองทุน หุ้น ธุรกิจแล้ว ต่างกันลิบลับจนผลตอบแทนของประกันแบบที่ดีที่สุดกับแย่ที่สุดอาจต่างกันแค่ 2% ในขณะที่การลงทุนที่กล่าวข้างต้นมีค่าผลตอบแทน(และความเสี่ยง) ที่เกิน 10% ขึ้นไป ดังนั้น ใช้ประกันเพื่อป้องกันความเสี่ยง เก็บออมเงิน และเป็นหลักประกันในอนาคต โดยใช้การลดภาษีเป็นของแถมครับ

******************************************

ขอแนะนำ การบริหารเงินส่วนบุคคล สำหรับมนุษย์เงินเดือน

เพื่อการออม ลงทุน ภาษี ประกัน และ เกษียณ

http://www.facebook.com/Pefinance

แสดงความคิดเห็น

ช่วยคิด IRR ของแบบประกัน 2 แบบนี้หน่อยครับ

ขอบคุณครับ