มาดูกันว่า ถ้าเราขายบ้านหรือคอนโดแล้ว จะมีค่าใช้จ่ายและเสียภาษีอะไรบ้าง

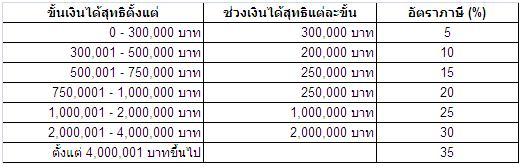

1. ภาษีเงินได้หัก ณ ที่จ่าย คำนวณโดยใช้ราคาประเมิน แล้วหักค่าใช้จ่าย ถ้าบ้านหรือคอนโดนั้นได้มาโดยมรดก สามารถหักค่าใช้จ่ายได้ 50% แต่ถ้าไม่ใช่มรดกจะหักค่าใช้จ่ายได้ตามจำนวนปีที่ถือครอง โดยยึดตามปี พ.ศ. อย่างเช่น ซื้อบ้านวันที่ 1 ธ.ค. 54 และขายวันที่ 10 ม.ค. 57 เท่ากับถือครองมา 4 ปี จะหักค่าใช้จ่ายได้ 71%

เมื่อหักค่าใช้จ่ายแล้วเหลือเท่าใดให้หารด้วยจำนวนปีที่ถือครอง ก่อนคำนวณตามฐานภาษี แล้วคูณด้วยจำนวนปีที่ถือครองอีกครั้งจะได้ภาษีหัก ณ ที่จ่าย ตารางคำนวณภาษีหัก ณ ที่จ่ายของการซื้อขายอสังหาฯ เป็นดังนี้

2. ภาษีธุรกิจเฉพาะ 3.3% ของราคาขายหรือราคาประเมิน

2. ภาษีธุรกิจเฉพาะ 3.3% ของราคาขายหรือราคาประเมิน โดยดูว่าราคาไหนสูงกว่า ก็ใช้ราคานั้นในการคำนวณ แต่จะได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะในกรณี 1. ถือครองบ้านหรือคอนโดเกิน 5 ปี 2. มีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี 3. บ้านหรือคอนโดที่ขายนั้นได้รับมาโดยมรดก หรือ 4. ถูกเวนคืนบ้านหรือที่ดิน

3. ค่าอากรแสตมป์ ถ้าไม่ต้องเสียภาษีธุรกิจเฉพาะ จะต้องเสียค่าอากรแสตมป์ในอัตรา 1 บาทต่อราคาขายหรือราคาประเมิน (โดยใช้ราคาที่สูงกว่า) ทุกๆ 200 บาท ถ้าเหลือเศษไม่ถึง 200 บาท ก็ให้ปัดขึ้นคือ คิดที่ 200 บาท

4. ค่าธรรมเนียมการโอน 2% ของราคาประเมิน ซึ่งค่าใช้จ่ายส่วนนี้จะขึ้นอยู่กับการตกลงของผู้ซื้อและผู้ขายว่าใครจะเป็นคนจ่าย หรือจ่ายคนละครึ่ง

ตัวอย่าง ขายบ้านได้ 10 ลบ. ซึ่งราคาประเมินอยู่ที่ 9 ลบ. ถือครองบ้านมา 4 ปี และไม่มีชื่อในทะเบียนบ้าน จะเสียภาษีและค่าใช้จ่าย ดังนี้

1. ภาษีเงินได้หัก ณ ที่จ่าย คำนวณโดยราคาประเมิน 9 ลบ. หักค่าใช้จ่าย 71% คงเหลือ 2.61 ลบ. หารจำนวนปีที่ถือครอง 4 ปี จะได้ 652,500 บาท เมื่อคำนวณตามฐานภาษีจะได้ (300,000 x 5%) + (200,000 x 10%) + (152,500 x 15%) = 57,875 บาท ดังนั้น ภาษีหัก ณ ที่จ่ายเท่ากับ 57,875 x 4 = 231,500 บาท

2. ภาษีธุรกิจเฉพาะ 3.3% x 10 ลบ.= 330,000 บาท

3. ค่าธรรมเนียมการโอน 2% x 9 ลบ. = 180,000 บาท

รวมค่าใช้จ่ายและภาษีทั้งหมด

741,500 บาท

อ่านเกี่ยวกับการลงทุนในอสังหาริมทรัพย์และภาษีที่เกี่ยวข้อง ได้ที่

http://k-expert.askkbank.com/Pages/Need-based15.aspx

<คำถามฮิต K-Expert ช่วยตอบ> ขายบ้าน/คอนโดได้ ต้องเสียภาษียังไง

1. ภาษีเงินได้หัก ณ ที่จ่าย คำนวณโดยใช้ราคาประเมิน แล้วหักค่าใช้จ่าย ถ้าบ้านหรือคอนโดนั้นได้มาโดยมรดก สามารถหักค่าใช้จ่ายได้ 50% แต่ถ้าไม่ใช่มรดกจะหักค่าใช้จ่ายได้ตามจำนวนปีที่ถือครอง โดยยึดตามปี พ.ศ. อย่างเช่น ซื้อบ้านวันที่ 1 ธ.ค. 54 และขายวันที่ 10 ม.ค. 57 เท่ากับถือครองมา 4 ปี จะหักค่าใช้จ่ายได้ 71%

เมื่อหักค่าใช้จ่ายแล้วเหลือเท่าใดให้หารด้วยจำนวนปีที่ถือครอง ก่อนคำนวณตามฐานภาษี แล้วคูณด้วยจำนวนปีที่ถือครองอีกครั้งจะได้ภาษีหัก ณ ที่จ่าย ตารางคำนวณภาษีหัก ณ ที่จ่ายของการซื้อขายอสังหาฯ เป็นดังนี้

2. ภาษีธุรกิจเฉพาะ 3.3% ของราคาขายหรือราคาประเมิน โดยดูว่าราคาไหนสูงกว่า ก็ใช้ราคานั้นในการคำนวณ แต่จะได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะในกรณี 1. ถือครองบ้านหรือคอนโดเกิน 5 ปี 2. มีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี 3. บ้านหรือคอนโดที่ขายนั้นได้รับมาโดยมรดก หรือ 4. ถูกเวนคืนบ้านหรือที่ดิน

3. ค่าอากรแสตมป์ ถ้าไม่ต้องเสียภาษีธุรกิจเฉพาะ จะต้องเสียค่าอากรแสตมป์ในอัตรา 1 บาทต่อราคาขายหรือราคาประเมิน (โดยใช้ราคาที่สูงกว่า) ทุกๆ 200 บาท ถ้าเหลือเศษไม่ถึง 200 บาท ก็ให้ปัดขึ้นคือ คิดที่ 200 บาท

4. ค่าธรรมเนียมการโอน 2% ของราคาประเมิน ซึ่งค่าใช้จ่ายส่วนนี้จะขึ้นอยู่กับการตกลงของผู้ซื้อและผู้ขายว่าใครจะเป็นคนจ่าย หรือจ่ายคนละครึ่ง

ตัวอย่าง ขายบ้านได้ 10 ลบ. ซึ่งราคาประเมินอยู่ที่ 9 ลบ. ถือครองบ้านมา 4 ปี และไม่มีชื่อในทะเบียนบ้าน จะเสียภาษีและค่าใช้จ่าย ดังนี้

1. ภาษีเงินได้หัก ณ ที่จ่าย คำนวณโดยราคาประเมิน 9 ลบ. หักค่าใช้จ่าย 71% คงเหลือ 2.61 ลบ. หารจำนวนปีที่ถือครอง 4 ปี จะได้ 652,500 บาท เมื่อคำนวณตามฐานภาษีจะได้ (300,000 x 5%) + (200,000 x 10%) + (152,500 x 15%) = 57,875 บาท ดังนั้น ภาษีหัก ณ ที่จ่ายเท่ากับ 57,875 x 4 = 231,500 บาท

2. ภาษีธุรกิจเฉพาะ 3.3% x 10 ลบ.= 330,000 บาท

3. ค่าธรรมเนียมการโอน 2% x 9 ลบ. = 180,000 บาท

รวมค่าใช้จ่ายและภาษีทั้งหมด 741,500 บาท

อ่านเกี่ยวกับการลงทุนในอสังหาริมทรัพย์และภาษีที่เกี่ยวข้อง ได้ที่ http://k-expert.askkbank.com/Pages/Need-based15.aspx