สวัสดีครับเพื่อนๆ ชาวพันทิปทุกคน ผมเชื่อว่าเรื่องบัตรเครดิตเนี่ย หลายคนคงใช้กันเป็นประจำอยู่แล้วใช่ไหมครับ และผมก็เชื่ออีกว่า หลายคนคงเคยเจอสถานการณ์ที่ต้องจ่ายยอดขั้นต่ำกันมาบ้าง ไม่มากก็น้อยใช่ไหมครับ

วันนี้ผมอยากจะมาคุยเรื่องที่หลายคนอาจจะมองข้าม หรือบางทีก็รู้แต่เลือกที่จะหลีกเลี่ยง นั่นคือ "การจ่ายขั้นต่ำบัตรเครดิต" นี่แหละครับ มันดูเหมือนจะเป็นทางออกชั่วคราวที่ทำให้เราสบายใจได้ในตอนแรก แต่แท้จริงแล้วมันคือกับดักทางการเงินที่อันตรายกว่าที่คิดเยอะเลยนะครับ

หลายคนอาจจะคิดว่า "เอาน่า จ่ายขั้นต่ำไปก่อน เดือนหน้าค่อยโปะ" หรือ "เงินไม่พอจริงๆ ก็ต้องจ่ายขั้นต่ำไปก่อนแหละ" ใช่ครับ ผมเข้าใจความรู้สึกนั้นดีเลยครับ ในสถานการณ์ที่การเงินตึงมือ การจ่ายขั้นต่ำมันเหมือนเป็นทางออกฉุกเฉินที่ทำให้เราผ่านพ้นไปได้ในแต่ละเดือนนะครับ แต่มันเป็นความสบายใจที่มาพร้อมกับค่าใช้จ่ายที่มองไม่เห็น และมันจะค่อยๆ กัดกินเงินในกระเป๋าเราไปเรื่อยๆ โดยที่เราอาจจะไม่รู้ตัวเลยนะครับ

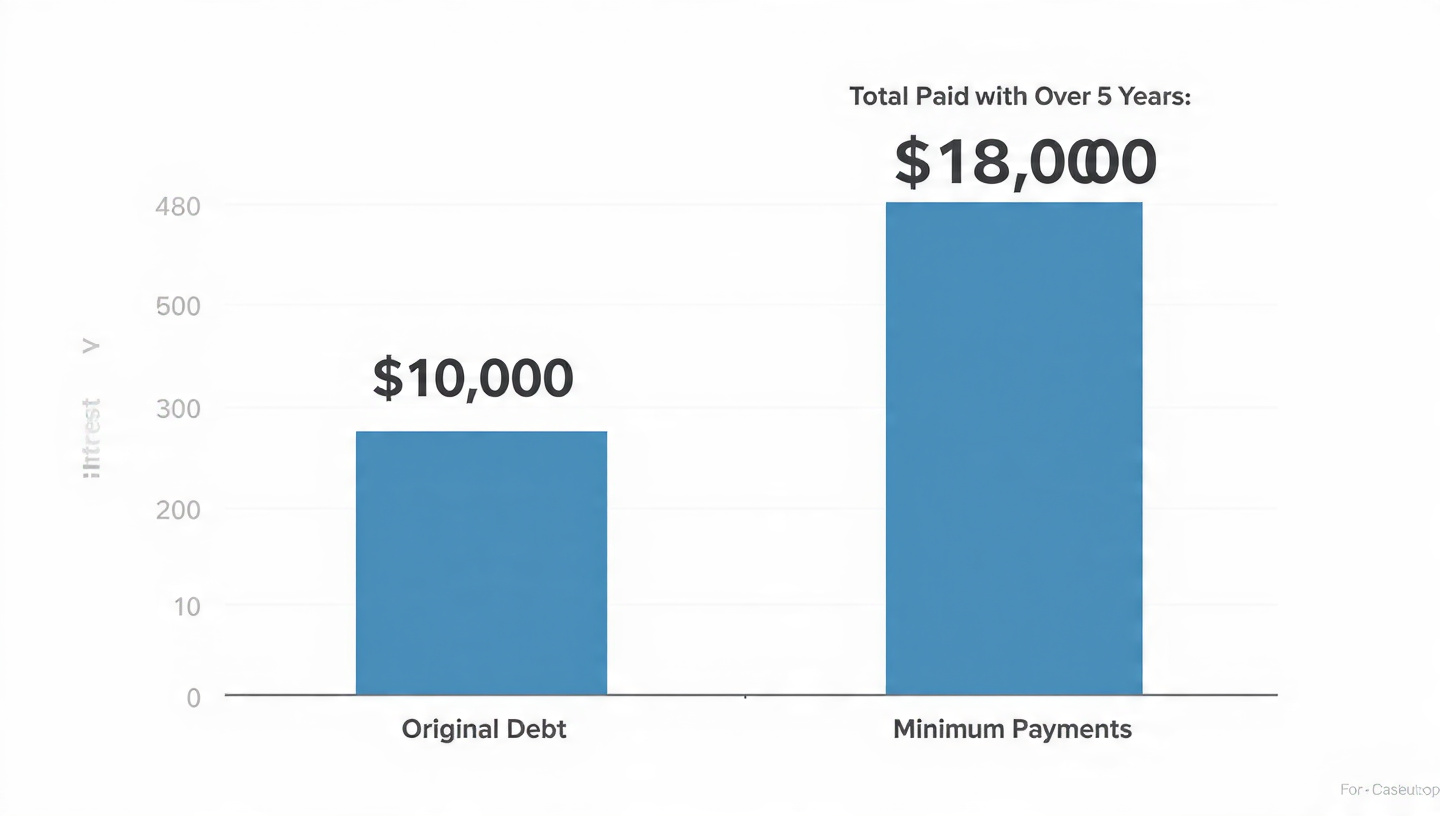

หัวใจสำคัญของหายนะนี้คือ "ดอกเบี้ย" ครับ บัตรเครดิตส่วนใหญ่มีอัตราดอกเบี้ยที่ค่อนข้างสูงมาก ประมาณ 16% ต่อปีเลยทีเดียวครับ ถ้าเราจ่ายแค่ขั้นต่ำ ส่วนใหญ่เงินที่เราจ่ายไปมันจะไปตัดดอกเบี้ยซะเป็นส่วนใหญ่ครับ และส่วนน้อยนิดเท่านั้นที่จะไปตัดเงินต้นนะครับ ลองนึกภาพดูนะครับ สมมติว่าเรามียอดหนี้ 10,000 บาท แล้วจ่ายขั้นต่ำไป 1,000 บาท (สมมติว่า 10% ของยอดหนี้) เงิน 1,000 บาทนั้น อาจจะไปตัดดอกเบี้ย 100-200 บาท และไปตัดเงินต้นแค่ 800-900 บาทเท่านั้นเองนะครับ

และที่ร้ายกว่านั้นคือ ดอกเบี้ยมันจะคิดจากยอดเงินต้นที่คงค้างอยู่ทั้งหมดในแต่ละวันครับ พอเราจ่ายขั้นต่ำไป เงินต้นลดลงนิดเดียว ดอกเบี้ยในเดือนถัดไปก็จะยังคงสูงอยู่ครับ นี่แหละครับที่เรียกว่า "ดอกเบี้ยทบต้น" มันจะพอกพูนไปเรื่อยๆ จนเราจ่ายเท่าไหร่ก็เหมือนไม่หมดสักทีนะครับ บางทีเราอาจจะจ่ายเงินรวมไปแล้วมากกว่ายอดหนี้เดิมหลายเท่าตัวเลยนะครับ นี่แหละคือจุดที่หลายคนมองข้ามไปนะครับ

แล้วถ้าเราตกอยู่ในวงจรนี้แล้วล่ะครับ จะทำยังไงดี ผมมีคำแนะนำบางอย่างที่อยากให้เพื่อนๆ ลองพิจารณาดูนะครับ

1. พยายามจ่ายให้มากกว่าขั้นต่ำเสมอครับ ถ้ามีกำลังจ่ายเพิ่มได้อีกนิดหน่อย ไม่ว่าจะ 100 บาท 200 บาท หรือมากกว่านั้น ยิ่งดีเลยนะครับ เพราะเงินส่วนที่เกินขั้นต่ำไปจะถูกนำไปตัดเงินต้นได้มากขึ้นครับ ทำให้ยอดดอกเบี้ยในเดือนถัดไปลดลงนะครับ

2. งดใช้บัตรเครดิตชั่วคราวครับ ถ้ากำลังติดกับดักนี้อยู่ ลองหยุดใช้บัตรเครดิตสักพัก เพื่อไม่ให้ยอดหนี้เพิ่มขึ้นอีกนะครับ ให้โฟกัสกับการเคลียร์หนี้เก่าให้หมดก่อนครับ

3. รวมหนี้ (Debt Consolidation) ครับ ถ้ามีหนี้บัตรเครดิตหลายใบ หรือมีหนี้หลายประเภท ลองพิจารณาการรวมหนี้เป็นก้อนเดียวกับธนาคารนะครับ ซึ่งมักจะได้อัตราดอกเบี้ยที่ต่ำกว่าบัตรเครดิต และมีการผ่อนชำระที่ชัดเจนกว่าครับ

4. เจรจากับธนาคารเจ้าของบัตรครับ ลองปรึกษาธนาคารดูครับว่ามีทางเลือกในการปรับโครงสร้างหนี้ หรือข้อเสนอพิเศษในการปิดยอดไหมครับ บางทีธนาคารอาจจะมีโครงการช่วยเหลือลูกหนี้อยู่ก็ได้นะครับ

5. ทำงบประมาณรายรับรายจ่ายอย่างจริงจังครับ การรู้ว่าเงินเราไปไหนบ้าง จะช่วยให้เราวางแผนการเงินได้ดีขึ้น และหาเงินส่วนเกินมาโปะหนี้ได้เร็วขึ้นนะครับ

เรื่องหนี้บัตรเครดิตไม่ใช่เรื่องน่ากลัวถ้าเราเข้าใจมันนะครับ แต่การจ่ายขั้นต่ำนี่แหละครับที่มักจะนำไปสู่ปัญหาที่ใหญ่กว่าในระยะยาวนะครับ ผมหวังว่ากระทู้นี้จะเป็นประโยชน์กับเพื่อนๆ ทุกคน ไม่มากก็น้อยนะครับ แล้วก็ขอให้ทุกคนก้าวผ่านปัญหาทางการเงินไปได้ด้วยดีนะครับ สวัสดีครับ

จ่ายขั้นต่ำบัตรเครดิต: หายนะทางการเงินที่หลายคนมองข้าม

วันนี้ผมอยากจะมาคุยเรื่องที่หลายคนอาจจะมองข้าม หรือบางทีก็รู้แต่เลือกที่จะหลีกเลี่ยง นั่นคือ "การจ่ายขั้นต่ำบัตรเครดิต" นี่แหละครับ มันดูเหมือนจะเป็นทางออกชั่วคราวที่ทำให้เราสบายใจได้ในตอนแรก แต่แท้จริงแล้วมันคือกับดักทางการเงินที่อันตรายกว่าที่คิดเยอะเลยนะครับ

หลายคนอาจจะคิดว่า "เอาน่า จ่ายขั้นต่ำไปก่อน เดือนหน้าค่อยโปะ" หรือ "เงินไม่พอจริงๆ ก็ต้องจ่ายขั้นต่ำไปก่อนแหละ" ใช่ครับ ผมเข้าใจความรู้สึกนั้นดีเลยครับ ในสถานการณ์ที่การเงินตึงมือ การจ่ายขั้นต่ำมันเหมือนเป็นทางออกฉุกเฉินที่ทำให้เราผ่านพ้นไปได้ในแต่ละเดือนนะครับ แต่มันเป็นความสบายใจที่มาพร้อมกับค่าใช้จ่ายที่มองไม่เห็น และมันจะค่อยๆ กัดกินเงินในกระเป๋าเราไปเรื่อยๆ โดยที่เราอาจจะไม่รู้ตัวเลยนะครับ

หัวใจสำคัญของหายนะนี้คือ "ดอกเบี้ย" ครับ บัตรเครดิตส่วนใหญ่มีอัตราดอกเบี้ยที่ค่อนข้างสูงมาก ประมาณ 16% ต่อปีเลยทีเดียวครับ ถ้าเราจ่ายแค่ขั้นต่ำ ส่วนใหญ่เงินที่เราจ่ายไปมันจะไปตัดดอกเบี้ยซะเป็นส่วนใหญ่ครับ และส่วนน้อยนิดเท่านั้นที่จะไปตัดเงินต้นนะครับ ลองนึกภาพดูนะครับ สมมติว่าเรามียอดหนี้ 10,000 บาท แล้วจ่ายขั้นต่ำไป 1,000 บาท (สมมติว่า 10% ของยอดหนี้) เงิน 1,000 บาทนั้น อาจจะไปตัดดอกเบี้ย 100-200 บาท และไปตัดเงินต้นแค่ 800-900 บาทเท่านั้นเองนะครับ

และที่ร้ายกว่านั้นคือ ดอกเบี้ยมันจะคิดจากยอดเงินต้นที่คงค้างอยู่ทั้งหมดในแต่ละวันครับ พอเราจ่ายขั้นต่ำไป เงินต้นลดลงนิดเดียว ดอกเบี้ยในเดือนถัดไปก็จะยังคงสูงอยู่ครับ นี่แหละครับที่เรียกว่า "ดอกเบี้ยทบต้น" มันจะพอกพูนไปเรื่อยๆ จนเราจ่ายเท่าไหร่ก็เหมือนไม่หมดสักทีนะครับ บางทีเราอาจจะจ่ายเงินรวมไปแล้วมากกว่ายอดหนี้เดิมหลายเท่าตัวเลยนะครับ นี่แหละคือจุดที่หลายคนมองข้ามไปนะครับ

แล้วถ้าเราตกอยู่ในวงจรนี้แล้วล่ะครับ จะทำยังไงดี ผมมีคำแนะนำบางอย่างที่อยากให้เพื่อนๆ ลองพิจารณาดูนะครับ

1. พยายามจ่ายให้มากกว่าขั้นต่ำเสมอครับ ถ้ามีกำลังจ่ายเพิ่มได้อีกนิดหน่อย ไม่ว่าจะ 100 บาท 200 บาท หรือมากกว่านั้น ยิ่งดีเลยนะครับ เพราะเงินส่วนที่เกินขั้นต่ำไปจะถูกนำไปตัดเงินต้นได้มากขึ้นครับ ทำให้ยอดดอกเบี้ยในเดือนถัดไปลดลงนะครับ

2. งดใช้บัตรเครดิตชั่วคราวครับ ถ้ากำลังติดกับดักนี้อยู่ ลองหยุดใช้บัตรเครดิตสักพัก เพื่อไม่ให้ยอดหนี้เพิ่มขึ้นอีกนะครับ ให้โฟกัสกับการเคลียร์หนี้เก่าให้หมดก่อนครับ

3. รวมหนี้ (Debt Consolidation) ครับ ถ้ามีหนี้บัตรเครดิตหลายใบ หรือมีหนี้หลายประเภท ลองพิจารณาการรวมหนี้เป็นก้อนเดียวกับธนาคารนะครับ ซึ่งมักจะได้อัตราดอกเบี้ยที่ต่ำกว่าบัตรเครดิต และมีการผ่อนชำระที่ชัดเจนกว่าครับ

4. เจรจากับธนาคารเจ้าของบัตรครับ ลองปรึกษาธนาคารดูครับว่ามีทางเลือกในการปรับโครงสร้างหนี้ หรือข้อเสนอพิเศษในการปิดยอดไหมครับ บางทีธนาคารอาจจะมีโครงการช่วยเหลือลูกหนี้อยู่ก็ได้นะครับ

5. ทำงบประมาณรายรับรายจ่ายอย่างจริงจังครับ การรู้ว่าเงินเราไปไหนบ้าง จะช่วยให้เราวางแผนการเงินได้ดีขึ้น และหาเงินส่วนเกินมาโปะหนี้ได้เร็วขึ้นนะครับ

เรื่องหนี้บัตรเครดิตไม่ใช่เรื่องน่ากลัวถ้าเราเข้าใจมันนะครับ แต่การจ่ายขั้นต่ำนี่แหละครับที่มักจะนำไปสู่ปัญหาที่ใหญ่กว่าในระยะยาวนะครับ ผมหวังว่ากระทู้นี้จะเป็นประโยชน์กับเพื่อนๆ ทุกคน ไม่มากก็น้อยนะครับ แล้วก็ขอให้ทุกคนก้าวผ่านปัญหาทางการเงินไปได้ด้วยดีนะครับ สวัสดีครับ