‼️มีแค่ 6 ยักษ์ใหญ่ Tech ที่คาดว่า "รายได้จะโต 2 เท่า" ในอีก 3 ปีข้างหน้า!

จากการคาดการณ์อัตราการเติบโตของรายได้สะสม (Expected 3-year Cumulative Growth) นี่คือรายชื่อหุ้นที่นักวิเคราะห์มองว่าจะเป็น "เครื่องจักรผลิตเงิน" ตัวจริง:

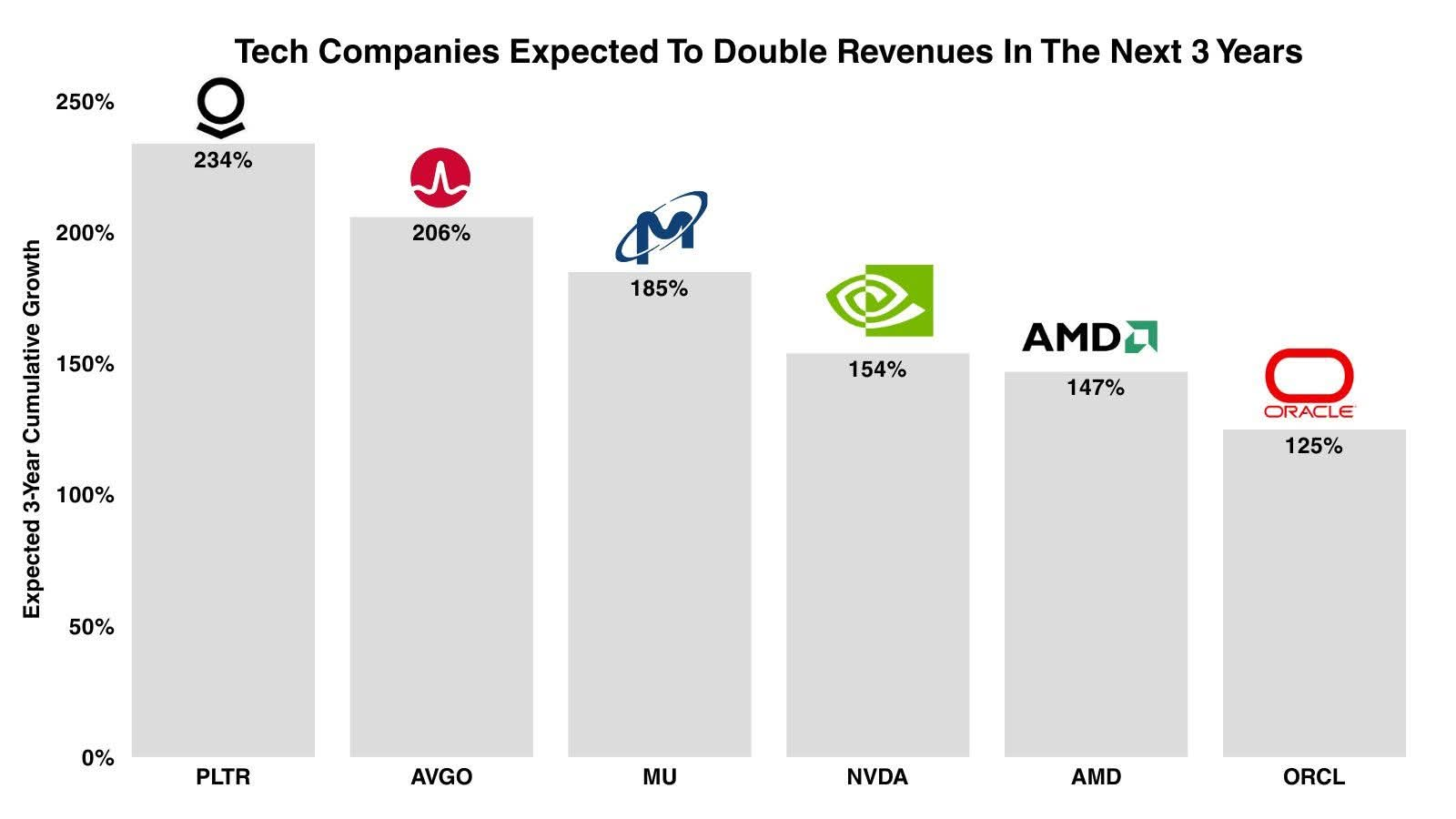

📊 อันดับอัตราการเติบโต (3 ปีข้างหน้า)

🥇 $PLTR (Palantir): +234%

🥈 $AVGO (Broadcom): +206%

🥉 $MU (Micron): +185%

$NVDA (Nvidia): +154%

$AMD: +147%

$ORCL (Oracle): +125%

💡 วิเคราะห์ความคุ้มค่า: แพงสุด vs ถูกสุด

ในบรรดากลุ่มนี้ มีประเด็นที่น่าสนใจมากเรื่อง "ความถูกแพง" (Valuation) เมื่อมองไปที่กำไรคาดการณ์ในปี 2027:

✅️ตัวที่ "แพง" ที่สุด: คือ $PLTR * เทรดกันที่ P/E สูงถึง 80 เท่า ของกำไรปี 2027 (ตลาดให้ค่าพรีเมียมสูงมาก เพราะเชื่อมั่นในระบบ Software AI)

ตัวที่ "ถูก" ที่สุด: คือ $AMD * เทรดอยู่ที่ P/E เพียง 17 เท่า ของกำไรปี 2027 เท่านั้น!

🤔 มุมมองชวนคิด: $AMD คือโอกาส "No-brainer" หรือไม่?

✅️ถ้าเราดูแค่ตัวเลข $AMD ดูจะเป็นหุ้นที่ "พลาดไม่ได้" (No-brainer) เพราะราคาถูกกว่าเพื่อนมากเมื่อเทียบกับโอกาสเติบโต แต่ทำไมตลาดถึงยังไม่ดันราคาขึ้นไปเท่าตัวอื่น?

📌ความท้าทายของ $AMD: ต้องพิสูจน์ว่าชิป AI (MI300 series) จะสามารถแย่งส่วนแบ่งเค้กจาก Nvidia ได้จริง และซอฟต์แวร์ต้องเสถียรพอที่ลูกค้าจะยอมย้ายค่าย

✅️เสน่ห์ของ $PLTR: แม้จะแพง แต่เป็นโมเดล Software ที่ Margin สูงลิ่ว และไม่มีต้นทุนการผลิตชิปเหมือนกลุ่ม Hardware

คำถามชวนคุย: > ระหว่างหุ้น AI ที่ "โตแรงแต่ราคาแพง (PLTR)" กับหุ้นที่ "พื้นฐานดีแต่ราคายังถูก (AMD)" เพื่อนๆ เลือกสะสมตัวไหนเข้าพอร์ตมากกว่ากันครับ? คอมเมนต์แลกเปลี่ยนกันหน่อย! 👇

📰เครดิตข้อมูล: Consensus Analyst Estimates (Wall Street) Oguz Erkan

⚠️หมายเหตุ: ข้อมูลนี้เป็นเพียงการคาดการณ์เพื่อประกอบการศึกษาเท่านั้น ไม่ใช่การชี้ชวนลงทุน

มีแค่ 6 ยักษ์ใหญ่ Tech ที่คาดว่า "รายได้จะโต 2 เท่า" ในอีก 3 ปีข้างหน้า!

* กระทู้นี้สามารถใช้งานได้เฉพาะผู้ที่มี Link นี้เท่านั้นค่ะจากการคาดการณ์อัตราการเติบโตของรายได้สะสม (Expected 3-year Cumulative Growth) นี่คือรายชื่อหุ้นที่นักวิเคราะห์มองว่าจะเป็น "เครื่องจักรผลิตเงิน" ตัวจริง:

📊 อันดับอัตราการเติบโต (3 ปีข้างหน้า)

🥇 $PLTR (Palantir): +234%

🥈 $AVGO (Broadcom): +206%

🥉 $MU (Micron): +185%

$NVDA (Nvidia): +154%

$AMD: +147%

$ORCL (Oracle): +125%

💡 วิเคราะห์ความคุ้มค่า: แพงสุด vs ถูกสุด

ในบรรดากลุ่มนี้ มีประเด็นที่น่าสนใจมากเรื่อง "ความถูกแพง" (Valuation) เมื่อมองไปที่กำไรคาดการณ์ในปี 2027:

✅️ตัวที่ "แพง" ที่สุด: คือ $PLTR * เทรดกันที่ P/E สูงถึง 80 เท่า ของกำไรปี 2027 (ตลาดให้ค่าพรีเมียมสูงมาก เพราะเชื่อมั่นในระบบ Software AI)

ตัวที่ "ถูก" ที่สุด: คือ $AMD * เทรดอยู่ที่ P/E เพียง 17 เท่า ของกำไรปี 2027 เท่านั้น!

🤔 มุมมองชวนคิด: $AMD คือโอกาส "No-brainer" หรือไม่?

✅️ถ้าเราดูแค่ตัวเลข $AMD ดูจะเป็นหุ้นที่ "พลาดไม่ได้" (No-brainer) เพราะราคาถูกกว่าเพื่อนมากเมื่อเทียบกับโอกาสเติบโต แต่ทำไมตลาดถึงยังไม่ดันราคาขึ้นไปเท่าตัวอื่น?

📌ความท้าทายของ $AMD: ต้องพิสูจน์ว่าชิป AI (MI300 series) จะสามารถแย่งส่วนแบ่งเค้กจาก Nvidia ได้จริง และซอฟต์แวร์ต้องเสถียรพอที่ลูกค้าจะยอมย้ายค่าย

✅️เสน่ห์ของ $PLTR: แม้จะแพง แต่เป็นโมเดล Software ที่ Margin สูงลิ่ว และไม่มีต้นทุนการผลิตชิปเหมือนกลุ่ม Hardware

คำถามชวนคุย: > ระหว่างหุ้น AI ที่ "โตแรงแต่ราคาแพง (PLTR)" กับหุ้นที่ "พื้นฐานดีแต่ราคายังถูก (AMD)" เพื่อนๆ เลือกสะสมตัวไหนเข้าพอร์ตมากกว่ากันครับ? คอมเมนต์แลกเปลี่ยนกันหน่อย! 👇

📰เครดิตข้อมูล: Consensus Analyst Estimates (Wall Street) Oguz Erkan

⚠️หมายเหตุ: ข้อมูลนี้เป็นเพียงการคาดการณ์เพื่อประกอบการศึกษาเท่านั้น ไม่ใช่การชี้ชวนลงทุน