KEY POINTS

อัตราการผิดนัด และเลื่อนชำระหนี้ของภาคธุรกิจไทยในปี 2568 พุ่งขึ้นแตะ 5.8% ซึ่งเป็นระดับสูงสุดในรอบ 25 ปี นับตั้งแต่ปี 2543

จำนวนกรณีการผิดนัด และเลื่อนชำระหนี้ในบางอุตสาหกรรมหลัก เช่น สาธารณูปโภค อสังหาริมทรัพย์ และก่อสร้าง มีจำนวนมากกว่าช่วงวิกฤติต้มยำกุ้งปี 2540

ความเสี่ยงกระจุกตัวอยู่ในกลุ่มธุรกิจที่ใช้เงินลงทุนสูง และพึ่งพาเศรษฐกิจในประเทศเป็นหลัก ซึ่งได้รับผลกระทบจากเศรษฐกิจที่ฟื้นตัวช้า และต้นทุนทางการเงินที่สูง

สัญญาณความเปราะบางด้านเครดิตของ "ภาคธุรกิจไทย" ชัดเจนขึ้นในปี 2568 เมื่ออัตราการผิดนัดชำระหนี้ (default) และการเลื่อนชำระหนี้ (deferral) เพิ่มขึ้นเป็น 5.8% สูงสุดนับตั้งแต่ปี 2543 เป็นต้นมา ตามรายงานล่าสุดของ TRIS Rating และจำนวนเคสในบางอุตสาหกรรมยังมากกว่าช่วงวิกฤติ "ต้มยำกุ้ง" บ่งชี้ว่าความเสี่ยงกระจุกตัวในกลุ่มสาธารณูปโภคที่มีการกำกับดูแล ธุรกิจพัฒนาอสังหาริมทรัพย์ และก่อสร้าง และวิศวกรรม ท่ามกลางเศรษฐกิจในประเทศที่ฟื้นตัวไม่ทั่วถึง และภาระต้นทุนทางการเงินที่ยังตึงตัว

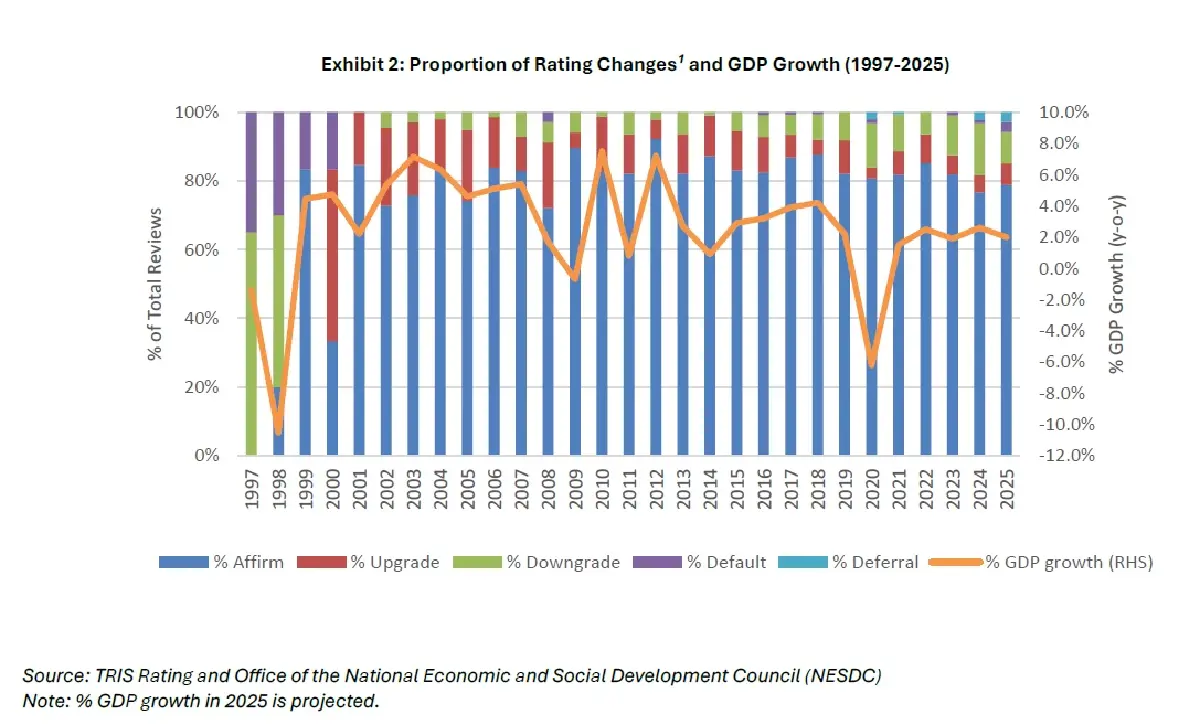

ในรายงาน “2025 Default Statistics and Rating Transition Rates in Thailand” ของบริษัทจัดอันดับความน่าเชื่อถือ "ทริส เรทติ้ง" (TRIS Rating) ระบุว่า ปี 2568 เป็นปีที่สถิติการผิดนัดชำระ และเลื่อนชำระหนี้ของบริษัทไทยปรับเพิ่มขึ้นอย่างมีนัยสำคัญ โดยมีผู้ออกตราสารหนี้ที่ "ผิดนัดชำระหนี้" 6 ราย และ "เลื่อนชำระหนี้" 6 ราย รวมเป็น 12 ราย ซึ่งเพิ่มขึ้นจาก 8 รายในปี 2024

ตัวเลขนี้ส่งผลให้อัตราการผิดนัดชำระหนี้รายปีเพิ่มขึ้นเป็น 2.9% จาก 0.9% ในปี 2567 ขณะที่อัตรารวมของการผิดนัด และการเลื่อนชำระหนี้เพิ่มขึ้นเป็น 5.8% จาก 2.9% ในปีก่อนหน้า

ระดับดังกล่าวถือเป็น ระดับสูงสุดนับตั้งแต่ปี 2000 และสะท้อนแรงกดดันด้านเครดิตที่กลับมาอยู่ในระดับสูงอีกครั้ง

จำนวนเคส “มากกว่าช่วงต้มยำกุ้ง” ในบางอุตสาหกรรม

ประเด็นที่รายงานของ TRIS Rating เน้นย้ำเป็นพิเศษ คือ "จำนวนรวม" ของกรณีการผิดนัด และการเลื่อนชำระหนี้ในบางอุตสาหกรรมหลัก มีมากกว่าระดับที่เคยเกิดขึ้นในช่วง "วิกฤติการเงินเอเชียปี 1997" หรือวิกฤติต้มยำกุ้งปี 2540 โดยกรณีดังกล่าวกระจุกตัวอยู่ในกลุ่ม "สาธารณูปโภคที่มีการกำกับดูแล ธุรกิจพัฒนาอสังหาริมทรัพย์ และก่อสร้าง และวิศวกรรม"

อย่างไรก็ตาม TRIS Rating อธิบายว่าแม้จำนวนจะสูงกว่า แต่ภาพรวมเชิงระบบยังไม่รุนแรงเทียบเท่าวิกฤติต้มยำกุ้ง โดยความแตกต่างสำคัญระหว่างปี 2025 กับปี 1997 คือ "โครงสร้างของความเสี่ยง" และฐานข้อมูลในสมัยก่อนที่มีขนาดเล็กกว่ามากเมื่อเทียบปัจจุบัน ท่ามกลางจำนวนผู้ออกตราสารในระบบที่ยังมีน้อย

ในขณะที่วิกฤติต้มยำกุ้งเป็นการล้มแบบฉับพลันของสถาบันการเงินจากแรงกระแทกค่าเงิน และหนี้เงินตราต่างประเทศ วิกฤติเครดิตในรอบนี้เป็นลักษณะของ "ความเสื่อมถอยเชิงเครดิตที่ค่อยเป็นค่อยไป" แต่สะสมเป็นวงกว้างในภาคธุรกิจที่ใช้เงินลงทุนสูงและพึ่งพาเศรษฐกิจภายในประเทศเป็นหลัก

ความเสี่ยงไม่กระจาย แต่ “กระจุกตัว”

TRIS Rating ระบุว่า การผิดนัด และเลื่อนชำระหนี้ในรอบนี้ไม่ได้กระจายไปทั่วทุกอุตสาหกรรม แต่มีลักษณะ “กระจุกตัว” อย่างชัดเจน โดยสัดส่วนสูงสุดอยู่ในกลุ่ม สาธารณูปโภคที่มีการกำกับดูแล (regulated utilities) คิดเป็นกว่า 42% ของกรณีทั้งหมด รองลงมาคือ ธุรกิจพัฒนาอสังหาริมทรัพย์ 17% และธุรกิจก่อสร้าง และวิศวกรรม (E&C) 17%

ลักษณะร่วมของธุรกิจในกลุ่มเหล่านี้คือ "เป็นภาคส่วนที่ต้องใช้เงินลงทุนสูง มีภาระหนี้จำนวนมาก และพึ่งพาอุปสงค์ภายในประเทศเป็นหลัก" ทำให้มีความอ่อนไหวต่อภาวะเศรษฐกิจที่ชะลอตัว ต้นทุนดอกเบี้ยที่อยู่ในระดับสูง และข้อจำกัดด้านสภาพคล่องที่ยังไม่คลี่คลาย

สัญญาณเตือนรอบใหม่เศรษฐกิจไทย

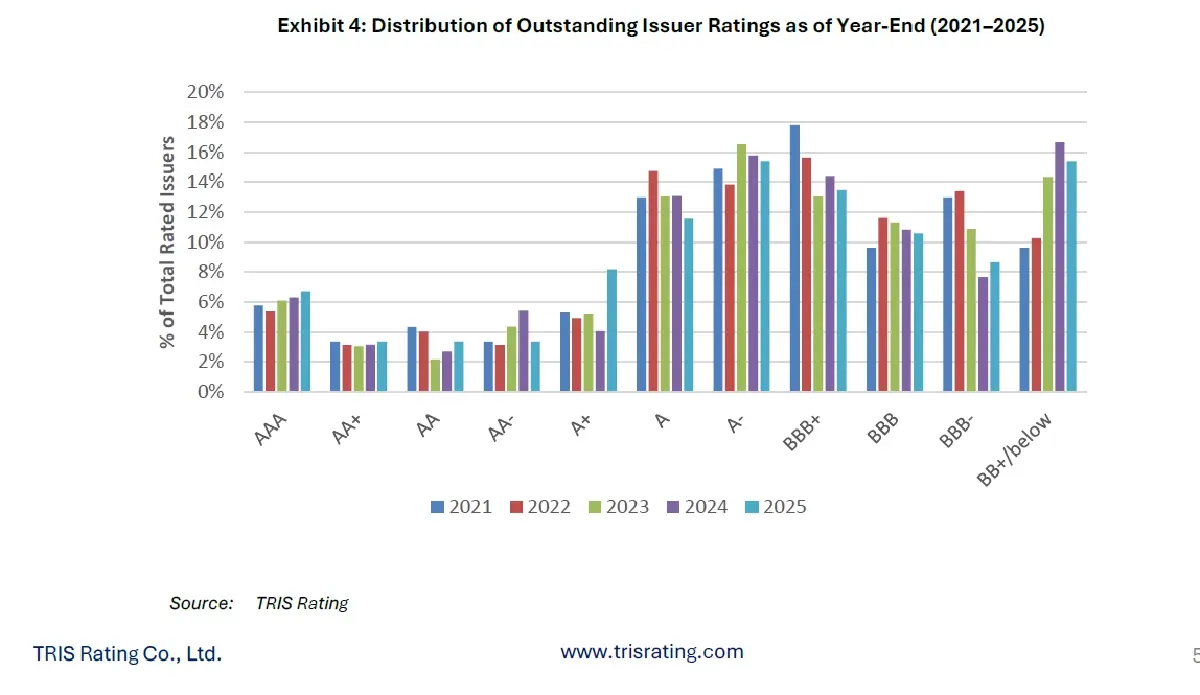

หนึ่งในประเด็นที่ TRIS Rating เน้นย้ำคือ การผิดนัดในรอบนี้ "ไม่ได้จำกัดอยู่เฉพาะบริษัทที่มีอันดับเครดิตต่ำ" โดยในบรรดาผู้ออกตราสารที่ผิดนัดในปี 2268 มี 2 ราย ที่เคยได้รับอันดับเครดิตเกรดการลงทุน “BBB-” (investment grade) ในช่วงต้นปี 2567 ก่อนที่สถานะเครดิตจะปรับตัวแย่ลง และนำไปสู่การผิดนัดในเวลาต่อมา

กรณีดังกล่าวสะท้อนว่าความตึงตัวด้านเครดิตในรอบนี้เริ่ม ลุกลามจากกลุ่มที่มีความเสี่ยงสูงเดิม ไปสู่บริษัทที่เคยอยู่ในระดับ Investment Grade ซึ่งเป็นสัญญาณเตือนต่อเสถียรภาพของคุณภาพเครดิตภาคธุรกิจในภาพรวม

ปรับอันดับสู่ขาลง มีมากกว่าปรับขาขึ้น

ภาพรวมการดำเนินการด้านอันดับเครดิตในปี 2568 ยังคงเอนเอียงไปในด้านลบ โดย TRIS Rating ระบุว่า มีการปรับเพิ่มอันดับเครดิตเพียง 13 ครั้ง เทียบกับการปรับลดอันดับเครดิตถึง 31 ครั้ง ซึ่งรวมถึงกรณีผิดนัด และเลื่อนชำระหนี้

แม้อัตราส่วนการปรับลดต่อการปรับเพิ่มอันดับจะลดลงมาอยู่ที่ 2.38 เท่า จาก 3.64 เท่าในปี 2567 แต่จำนวนการปรับลดอันดับที่ยังคง "มากกว่าสองเท่า" ของการปรับเพิ่ม สะท้อนว่าความเสี่ยงด้านเครดิตยังเป็นแรงกดดันหลักของภาคธุรกิจไทย

อุตสาหกรรมที่มีการปรับลดอันดับเครดิตมากที่สุด ได้แก่ สาธารณูปโภคที่มีการกำกับดูแล ก่อสร้าง และวิศวกรรม ธุรกิจสันทนาการและกีฬา และธุรกิจพัฒนาอสังหาริมทรัพย์ ซึ่งสอดคล้องกับกลุ่มอุตสาหกรรมที่มีการผิดนัด และเลื่อนชำระหนี้สูง

Outlook เชิงลบ “ล้นพอร์ต”

นอกจากการปรับอันดับแล้ว รายงานยังชี้ว่า "มุมมองอันดับเครดิต" (outlook) ของผู้ออกตราสารจำนวนมากยังคงอยู่ในทิศทางเชิงลบ โดย ณ สิ้นปี 2568 มีผู้ออกตราสาร 31 ราย ที่ได้รับมุมมองเชิงลบ เทียบกับเพียง 3 ราย ที่ได้รับมุมมองเชิงบวก

ในจำนวนมุมมองเชิงลบทั้งหมด เกือบ 40% อยู่ในกลุ่ม "ธุรกิจพัฒนาอสังหาริมทรัพย์" รองลงมาคือ สาธารณูปโภคที่มีการกำกับดูแลราว 20% และก่อสร้าง และวิศวกรรมราว 10% ซึ่งแนวโน้มดังกล่าวบ่งชี้ว่าความอ่อนแอของภาคธุรกิจมีแนวโน้ม ยืดเยื้อไปจนถึงสิ้นปี 2568

เมื่อพิจารณาในมิติระยะยาวตั้งแต่ปี 2537-2568 (ค.ศ.1994–2025) รายงานระบุว่า จำนวนการผิดนัดสะสมในช่วงดังกล่าวเพิ่มขึ้นเป็น 34 ราย จาก 28 ราย ในช่วงปี 1994–2024 ส่งผลให้อัตราการผิดนัดสะสมเฉลี่ยระยะ 1 ปี 2 ปี และ 3 ปี ปรับเพิ่มขึ้นอย่างต่อเนื่อง โดยอัตราเฉลี่ยระยะ 3 ปีเพิ่มขึ้นเป็น 3.11%

หากรวมการเลื่อนชำระหนี้เข้าไปด้วย จำนวนกรณีสะสมเพิ่มเป็น 51 ราย และทำให้อัตราสะสมเฉลี่ยระยะ 3 ปีเพิ่มขึ้นเป็น 4.62% สะท้อนว่าความเสี่ยงด้านเครดิตในระบบไม่ได้เป็นเพียงปรากฏการณ์ระยะสั้น แต่เป็นแรงกดดันที่สะสมต่อเนื่องในช่วงหลายปีที่ผ่านมา

สัญญาณเตือนต่อภาคธุรกิจ และตลาดทุน

รายงานของ TRIS Rating สะท้อนชัดเจนว่า "ปี 2568 เป็นปีที่ความเสี่ยงด้านเครดิตของภาคธุรกิจไทยเพิ่มขึ้นในหลายมิติพร้อมกัน ทั้งการผิดนัด การเลื่อนชำระหนี้ การปรับลดอันดับเครดิต และมุมมองเชิงลบที่กระจุกตัวในอุตสาหกรรมหลัก"

การที่สถิติการผิดนัด และเลื่อนชำระหนี้พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2000 จึงไม่เพียงเป็นตัวเลขทางสถิติ แต่เป็นสัญญาณเตือนต่อเสถียรภาพของภาคธุรกิจไทย ภายใต้สภาพแวดล้อมเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ และภาระทางการเงินที่ยังคงตึงตัวในวงกว้าง

'ผิดนัดชำระ-เลื่อนหนี้' พุ่งสุดในรอบ 25 ปี จำนวนเคสมากกว่าช่วง 'ต้มยำกุ้ง'