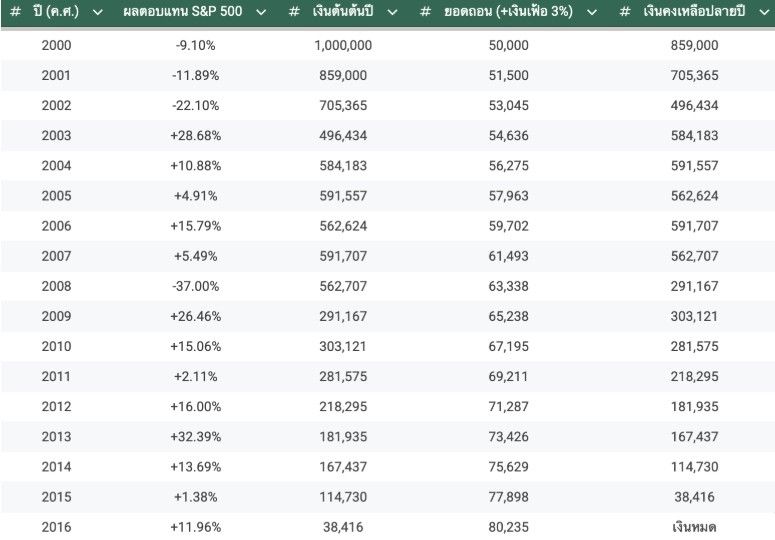

นี่คือตัวเลขแบบปีต่อปีโดยใช้ผลตอบแทนจริงของ S&P 500 (รวมปันผล) ตั้งแต่ปี 2000 เป็นต้นไป พร้อมหักลบการถอนเงิน 50,000 และบวกเงินเฟ้อ (ประมาณปีละ 3%)

ทำไมถึงเป็นแบบนี้

1. จะเห็นว่าในปี 2000-2002 ตลาดติดลบติดต่อกัน 3 ปี ในขณะที่ตลาดลดลง คุณกลับต้องควักเนื้อออกมาใช้รวมกันกว่า 154,545 เหรียญ ทำให้เงินต้นวูบจาก 1 ล้าน เหลือไม่ถึง 5 แสน ผลตอบแทนที่เป็นบวกในปีต่อๆ มา จึงคิดจากฐานเงินที่น้อยเกินไปจนฟื้นไม่ไหว

2. พอร์ตที่กำลังจะฟื้นตัวมาเจอวิกฤตซับไพรม์ในปี 2008 ที่ติดลบถึง -37% เข้าไปอีก ครั้งนี้คือการตอกฝาโลง เพราะเงินต้นลดลงเหลือแค่ 2 แสนกว่าเหรียญ ในขณะที่ค่าครองชีพ (ยอดถอน) พุ่งขึ้นไปถึง 6 หมื่นกว่าเหรียญต่อปีแล้ว

3. ในปีท้ายๆ (2015-2016) คุณต้องถอนเงินปีละเกือบ 80,000 เพราะเงินเฟ้อสะสมมา 16 ปี แต่เงินต้นในพอร์ตคุณเหลือไม่ถึงแสน ต่อให้ปีนั้นหุ้นจะบวก 10% มันก็ได้กำไรแค่ไม่กี่พันเหรียญ ไม่พอกับที่ถอนออกครับ

เรื่องนี้สอนอะไร?

ถ้าคุณออมเงินใน "หุ้นอย่างเดียว" แล้วแจ็กพอตเจอ ตลาดหมี (Bear Market) ในช่วง 1-5 ปีแรกของการเกษียณ คุณจะมีโอกาสเงินหมดสูงมาก แม้ว่าค่าเฉลี่ยตลาดในระยะยาวจะดูดีก็ตาม

ถ้าคุณเกษียณเมื่อตอนปี 2000 แล้วออมเงิน 1 ล้านเหรียญใน S&P500 ถอนปีละ 50,000 เงินคุณจะหายหมดในปี 2016