KEY POINTS

รัฐบาลเห็นชอบมาตรการภาษีเพื่อส่งเสริมการออมผ่านบัญชี TISA โดยขยายเพดานลดหย่อนภาษีเป็น 800,000 บาท จากเดิม 500,000 บาท

ผู้มีเงินได้ไม่เกิน 1.5 ล้านบาทต่อปี สามารถนำเงินออมไปหักลดหย่อนได้ 1.3 เท่า ขณะที่ผู้มีรายได้เกิน 1.5 ล้านบาท จะหักลดหย่อนได้ 0.7 เท่า

มาตรการดังกล่าวจะเริ่มมีผลบังคับใช้ในวันที่ 1 มกราคม 2569 และจะเริ่มใช้รูปแบบบัญชี TISA เต็มรูปแบบในวันที่ 1 กรกฎาคม 2569

ข่าวดีต้อนรับปลายปี หลังจากรัฐบาลเห็นชอบการมาตรการส่งเสริมการออมของประชาชน ภายใต้มาตรการ Quick Big Win ของรัฐบาล ล่าสุดได้ผ่านมติที่ประชุมคณะกรรมการนโยบายเศรษฐกิจ (กนศ.) หรือ ครม.เศรษฐกิจ ไปเป็นที่เรียบร้อยแล้ว หนึ่งในนั้นคือ มาตรการภาษีเพื่อส่งเสริมการออมระยะยาวผ่าน บัญชีการออมการลงทุนส่วนบุคคล Thailand Individual Savings Account (TISA) ซึ่งมีการปรับเพิ่มวงเงินลดหย่อนภาษีเงินได้บุคคลธรรมดา จากเดิมไม่เกิน 500,000 บาท เพิ่มเป็น 800,000 บาท คาดว่าจะครอบคลุมประชาชน 11.4 ล้านคน

สำหรับมาตรการภาษีผ่านบัญชี TISA นั้น นายเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง แจ้งว่า ถือเป็นมาตรการส่งเสริมออมเพื่อให้คนไทยเตรียมพร้อมสู่สังคมผู้สูงอายุ เพื่อให้คนไทยจะสามารถมีแหล่งระดมเงินออมมากขึ้น และจะมีเงินเข้าสู่ตลาดทุนมากขึ้น ซึ่งขั้นตอนต่อจากนี้จะเสนอให้ที่ประชุมคณะรัฐมนตรี (ครม.) ชุดใหญ่ต่อไป

ทั้งนี้ตามมาตรการภาษีเพื่อส่งเสริมการออมระยะยาว ผ่านบัญชี TISA แหล่งข่าวจากกระทรวงการคลัง ระบุรายละเอียดว่า มาตรการนี้มีวัตถุประสงค์หลัก คือ เป็นการรวมบัญชีการออมการลงทุนส่วนบุคคล (บัญชี TISA) ภาคสมัครใจ โดยปรับสิทธิประโยชน์ทางภาษีให้มีความสมดุล ช่วยลดภาระทางการคลัง โดยให้น้ำหนักแก่ผู้ที่มีรายได้น้อยถึงปานกลางได้ประโยชน์และมีแรงจูงใจในการออมมากขึ้นและมากกว่าผู้ที่มีรายได้สูง

ทั้งนี้จะมีการเพิ่มความยืดหยุ่นในการลงทุน โดยรวมวงเงินการออมระยะยาว เป็นวงเงินเดียว และเพิ่มทางเลือกในการลงทุนตรงในหลักทรัพย์เพื่อการออมระยะยาวได้ ผ่านการใช้กลไกบัญชี TISA เพื่อสนับสนุนการระดมทุนและการลงทุนที่สอดคล้องกับนโยบายของภาครัฐ เช่น การปฏิบัติด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environmental, Social, and Governance: ESG) โดยไม่เพิ่มภาระทางการคลังในอนาคต

กำหนดกลุ่มเป้าหมาย คือ ประชาชนทั่วไป โดยคนไทยทุกคนสามารถเปิดบัญชี TISA กับผู้ประกอบธุรกิจที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาด หลักทรัพย์ (สำนักงาน ก.ล.ต.) เช่น บริษัทหลักทรัพย์ บริษัทหลักทรัพย์จัดการกองทุน โดยโครงการ TISA จะกำหนดระยะเวลาไว้เบื้องต้น คือ

ช่วงแรก : ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป ซึ่งเป็นการดำเนินการในช่วงระยะเวลาเปลี่ยนผ่านจากมาตรการภาษีเพื่อส่งเสริมการออมระยะยาวสู่มาตรการภาษีเพื่อส่งเสริมการออมระยะยาวผ่านบัญชี TISA

ช่วงต่อไป : ตั้งแต่วันที่ 1 กรกฎาคม 2569 เป็นต้นไป สำหรับการเริ่มต้นมาตรการภาษีเพื่อส่งเสริมการออมระยะยาวผ่านบัญชี TISA เต็มรูปแบบ

ช่วงแรก : การดำเนินการในช่วงระยะเวลาเปลี่ยนผ่าน

สำหรับการดำเนินการในช่วงระยะเวลาเปลี่ยนผ่านจากมาตรการภาษี เพื่อส่งเสริมการออมระยะยาวไปเป็นมาตรการภาษีเพื่อส่งเสริมการออมระยะยาวผ่านบัญชี TISA มีการปรับปรุงการหักลดหย่อนการออมระยะยาว โดยให้ผู้มีเงินได้นำเงินได้ที่จ่ายเป็นค่าเบี้ยประกันภัย

สำหรับการประกันชีวิตแบบบำนาญ เงินสะสม และเงินค่าซื้อหน่วยลงทุน ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีภาษีละ 800,000 บาท (เดิม 500,000 บาท) ไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดา โดยให้เงินได ดังกล่าวเป็นเงินได้พึงประเมินที่ได้รับยกเว้นไม่ต้องนำไปรวมภาษีเงินได้บุคคลธรรมดา

ทั้งนี้กำหนดค่าเบี้ยประกันภัย สำหรับการประกันชีวิตแบบบำนาญ เงินสะสม และค่าซื้อหน่วยลงทุนดังกล่าว ประกอบด้วย

ค่าเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ

เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ เฉพาะส่วนที่เกิน 10,000 บาท

เงินสะสมเข้ากองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ

เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

เงินสะสมเข้ากองทุนการออมแห่งชาติตามกฎหมายว่าด้วยกองทุนการออมแห่งชาติ

เงินค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

เงินค่าซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืนตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ (ให้นำมาหักลดหย่อนได้ 1.2 เท่า แต่ไม่เกิน 800,000 บาท)

การคำนวณค่าลดหย่อนภาษี

สำหรับการหักลดหย่อนให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไข ในการคำนวณค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา ดังนี้

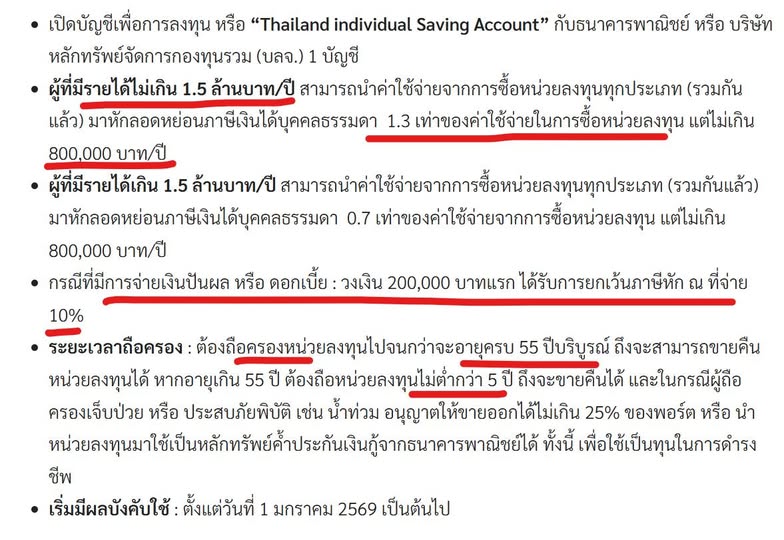

1.กรณีผู้มีเงินได้พึงประเมินไม่เกิน 1.5 ล้านบาท ให้นำเงินได้ที่จ่ายไปเป็นค่าเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ เงินสะสม และเงินค่าซื้อหน่วยลงทุนตามที่กำหนดไว้ 7 ประเภทดังกล่าว ให้นำเงินได้ทั้งหมดไปคำนวณหักลดหย่อนได้ 1.3 เท่า (สูงสุดไม่เกิน 1.04 ล้านบาท)

2.กรณีผู้มีเงินได้พึงประเมินเกิน 1.5 ล้านบาท ให้นำเงินได้ที่จ่ายไปเป็นค่าเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ เงินสะสม และเงินค่าซื้อหน่วยลงทุนตามข้อตามที่กำหนดไว้ 7 ประเภทดังกล่าว ให้นำเงินได้ทั้งหมดไปคำนวณหักลดหย่อนได้ 0.7 เท่า (สูงสุดไม่เกิน 560,000 บาท)

ส่วนหลักเกณฑ์ วิธีการ และเงื่อนไขอื่น ๆ ให้เป็นไปตามหลักเกณฑ์ปัจจุบัน

ทั้งนี้การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินหรือผลประโยชน์ใด ๆ รวมถึงกำไรส่วนทุน (Capital Gains) ที่ได้รับจากค่าเบี้ยประกันภัยสำหรับการประกันชีวิต แบบบำนาญ เงินสะสม และเงินค่าซื้อหน่วยลงทุน ให้เป็นไปตามกฎหมายปัจจุบัน

กำหนดเวลาใช้บังคับ

การหักลดหย่อนตามข้อ1-5 ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป

การหักลดหย่อนตามข้อ 6-7 ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม - 30 มิถุนายน 2569

ช่วงต่อไป : มาตรการภาษีเพื่อส่งเสริมการออมระยะยาวผ่านบัญชี TISA

กำหนดให้ผู้มีเงินได้นำเงินค่าซื้อหลักทรัพย์ในบัญชี TISA ตามจำนวนที่จ่ายจริง แต่เมื่อรวมค่าเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ เงินสะสมเข้ากองทุน สำรองเลี้ยงชีพตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ เฉพาะส่วนที่เกิน 10,000 บาท เงินสะสมเข้า กองทุนบำเหน็จบำนาญข้าราชการตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ

เงินสะสมเข้ากองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และเงินสะสมเข้ากองทุนการออมแห่งชาติตามกฎหมาย ว่าด้วยกองทุนการออมแห่งชาติ ตามข้อ 1-5 ต้องไม่เกินปีภาษีละ 800,000 บาท โดยให้เงินได้ดังกล่าวเป็นเงินได้พึงประเมินที่ได้รับยกเว้นไม่ต้องนำไปรวมภาษีเงินได้บุคคลธรรมดา โดยเงินค่าซื้อหลักทรัพย์ในบัญชี TISA ดังกล่าว ได้แก่

เงินค่าซื้อหลักทรัพย์ในบัญชี TISA ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

เงินค่าซื้อหลักทรัพย์ในบัญชี TISA ตามกฎหมาย ว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ที่รัฐต้องการสนับสนุนตามที่อธิบดีกรมสรรพากรประกาศกำหนด โดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง เฉพาะค่าซื้อหลักทรัพย์ดังกล่าวตั้งแต่วันที่ 1 กรกฎาคม 2569 ถึงวันที่ 31 ธันวาคม 2571 โดยให้เงินค่าซื้อหลักทรัพย์ดังกล่าวนำมาหักลดหย่อนได้ 1.2 เท่า แต่ไม่เกิน 800,000 บาท

สำหรับการคำนวณค่าลดหย่อนภาษีเงินได้บุคคลธรรมดานี้ให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไข ในลักษณะเดียวกับการดำเนินการในช่วงระยะเวลาเปลี่ยนผ่าน คือ กรณีผู้มีเงินได้พึงประเมินไม่เกิน 1.5 ล้านบาท หักลดหย่อนได้ 1.3 เท่า และกรณีผู้มีเงินได้พึงประเมินเกิน 1.5 ล้านบาท หักลดหย่อนได้ 0.7 เท่า

ทั้งนี้ ผู้มีเงินได้ต้องถือหลักทรัพย์ดังกล่าวในบัญชี TISA มาแล้วไม่น้อยกว่า 5 ปีนับตั้งแต่วันซื้อหลักทรัพย์ในบัญชี TISA ครั้งแรกและไถ่ถอนหลักทรัพย์นั้นเมื่อผู้มีเงินได้มีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ และให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากร ประกาศกำหนด โดยกำหนดเวลาใช้บังคับตั้งแต่วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

มาตรการการยกกำลังการออมด้วยบัญชี TISA

ขณะเดียวกันยังมีการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับมาตรการการยกกำลังการออมด้วยบัญชี TISA เพื่อคนไทยทุกคนตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

โดยยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับดอกเบี้ย เงินปันผล เงินส่วนแบ่งของกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้รับจากการลงทุนสะสมตามมาตรการยกกำลังการออมด้วยบัญชี TISA เพื่อคนไทยทุกคน เฉพาะส่วนที่คำนวณจากการลงทุน จำนวนไม่เกิน 200,00 บาทสำหรับปีภาษี (ปีภาษีละ 200,000บาท ทบกันไปทุกปี เช่น ปีภาษีที่ 2 รวมเป็น 400,000 บาท เป็นต้น)

ทั้งนี้เฉพาะการลงทุนดังกล่าวตั้งแต่วันที่ 1 กรกฎาคม 2569 ถึงวันที่ 31 ธันวาคม 2571 และให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด โดยการดำเนินการตามมาตรการนี้ให้มีผลใช้บังคับตั้งแต่วันที่ 1 กรกฎาคม 2569 เป็นต้นไป

2.โครงการ “ออม Plus” เพื่อให้ประชาชนเข้าถึงการลงทุนที่มั่นคงผ่านพันธบัตรรัฐบาล ราคาขั้นต่ำ 1,000 บาท ตามราคาตลาด โครงการนี้จะช่วยให้ผู้มีรายได้น้อยหรือปานกลางสามารถเริ่มออมได้ง่ายขึ้น

3.ประกันรายย่อย เช่น วินาศภัย ประกันชีวิต ได้มีการยกเว้นอากร เพื่อให้คนกล้าซื้อประกันความเสี่ยงมากขึ้น

“ส่วนมาตรการคนละครึ่งพลัส เฟส 2 และโครงการบัตรสวัสดิการแห่งรัฐหรือบัตรคนจน ยังไม่ได้หารือใน ครม.เศรษฐกิจ” นายเอกนิติกล่าว

เพิ่มเติม

สรุปแบบคร่าวๆ

ครม.ศก.ไฟเขียว 3 มาตรการ เปิดแพ็คเกจลดหย่อนภาษีใหม่ บัญชี TISA ขยายเพดาน 8 แสนบาท สูงสุด 1.3 เท่า

รัฐบาลเห็นชอบมาตรการภาษีเพื่อส่งเสริมการออมผ่านบัญชี TISA โดยขยายเพดานลดหย่อนภาษีเป็น 800,000 บาท จากเดิม 500,000 บาท

ผู้มีเงินได้ไม่เกิน 1.5 ล้านบาทต่อปี สามารถนำเงินออมไปหักลดหย่อนได้ 1.3 เท่า ขณะที่ผู้มีรายได้เกิน 1.5 ล้านบาท จะหักลดหย่อนได้ 0.7 เท่า

มาตรการดังกล่าวจะเริ่มมีผลบังคับใช้ในวันที่ 1 มกราคม 2569 และจะเริ่มใช้รูปแบบบัญชี TISA เต็มรูปแบบในวันที่ 1 กรกฎาคม 2569