ผมเตรียมตัวหาข้อมูลเรื่องการรีไฟแนนซ์ รีเทนชั่นมาตั้งแต่ช่วงผ่อนใหม่ๆ เลยครับ 555 สาเหตุเกิดจาก

1. เป็นบ้านหลังแรกที่ผมกู้ และ รอบแรกที่ขอกู้ ผ่านยากมากครับ สาเหตุเนื่องจาก ผมไม่มีเครดิต ไม่เคยกู้อะไรเลย / อายุ 39 ณ ตอนนั้น / เพิ่งมารับช่วงต่อกิจการจากคุณแม่ (ทำอยู่นานแล้วครับ แต่ใช้ชื่อคุณแม่เดินบัญชีตลอดเลย) ทำให้ผมตั้งใจว่า ในช่วง 3 ปีที่ผ่อนบ้าน จะพยายามเดินบัญชีให้ดี สร้างเครดิตให้ตัวเอง เอาเหตุผลที่เค้าปฏิเสธรอบก่อน มาแก้ไขครับ

2. อ่านข้อมูลจากหลายๆ ท่าน พยายามสอบถามธนาคาร และ เพื่อนๆ ถึงเงื่อนไขการรีไฟแนนซ์ รีเทนชั่น พบว่า เงื่อนไขการรีเทนชั่น รีไฟแนนซ์ แตกต่างกันไป ตามแต่ละบุคคลด้วยครับ หลายๆ อาชีพ อาจจะรีไฟแนนซ์ง่าย ใคร ๆ ก็อยากได้เป็นลูกค้า รวมถึงยอดคงเหลือ ดอกเบี้ยที่ผ่านมา หรือ อัตราดอกเบี้ยนโยบายต่าง ๆ ล่วนมีผลทั้งสิ้น ทำให้เราไม่สามารถเอาแต่ละคน มาอ้างอิงได้เลยครับ

ซึ่งขั้นตอนคร่าวๆ ในการรีไฟแนนซ์ รีเทนชั่น สำหรับผม เป็นดังนี้ครับ

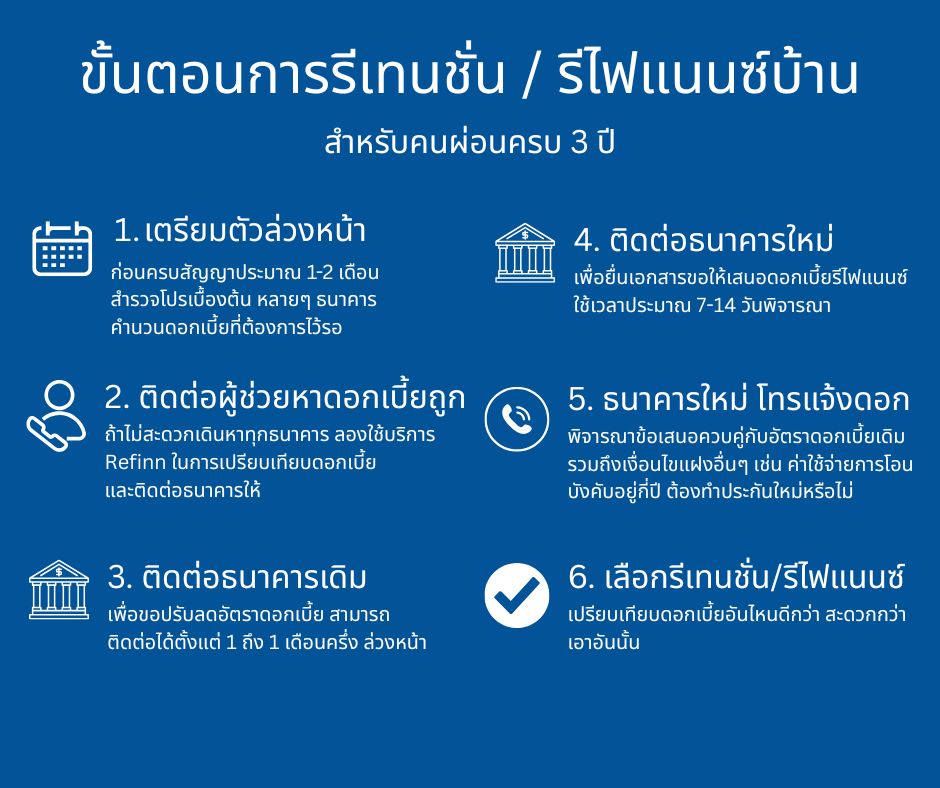

1. หาข้อมูลก่อนล่วงหน้า ว่าสนใจธนาคารไหนบ้าง 1- 2 เดือนก่อนครบ 3 ปี

2. ติดต่อตัวแทนที่ช่วยเราหาธนาคารดอกเบี้ยถูก ในที่นี้ ใช้ Refinn

3. ติดต่อธนาคารเดิม เพื่อยื่นเรื่องขอรีเทนชั่น (ของผมทำผ่านเซลล์ที่ดูแลตอนกู้ครับ เซ็นเอกสารแผ่นเดียว)

4. Refinn ติดต่อธนาคารให้โทรหาเรา สอบถามเบื้องต้น แจ้งเอกสารที่ต้องการ ส่งเอกสารให้ธนาคารเพื่อพิจารณาดอกเบี้ยนำเสนอ (ต่อรองเพิ่มได้)

5. ธนาคารเดิม ใช้เวลา 7-14 วันทำการ ในการพิจารณาดอกเบี้ยใหม่ ถ้าผ่าน จะโทรมาแจ้งให้ไปเซ็นสัญญา (เราเลือกได้ว่าจะต่อรอง หรือ จะรับเลย)

6. เปรียบเทียบระหว่าง รีไฟแนนซ์ กับ รีเทนชั่น ว่าอันไหนคุ้มกว่ากัน

ด้านล่างจะเป็นรายละเอียดที่ผมทำแบบครบ ๆ นะครับ

______________________________________________________________________________________________________________

ขั้นตอนการรีไฟแนนซ์ รีเทนชั่น และคำถามยอดฮิต

- ขอรีเทนชั่น รีไฟแนนซ์ เมื่อไหร่ดี ???

- ปกติแล้ว เราจะสามารถ รีไฟแนนซ์ หรือ รีเทนชั่นได้ ในระยะเวลา 36 งวด หรือ เมื่อสิ้นสุดสัญญา (ต้องอ่านดีๆ นะครับ) อย่างของผม งวดที่ 36 คือ วันที่ 20 ธันวาคม แต่สัญญาหมด วันที่ 29 ธันวาคมครับ ทำให้การรีไฟแนนซ์ หรือ รีเทนชั่น จะมีผลหลังวันที่ 29 ธันวาคม ซึ่งอาจจะมีดอกเบี้ยค้างเก่า หรือ ค่างวดค้างจ่ายอะไรได้บ้าง ซึ่งถ้ารีเทนชั่น ก็ง่าย เพราะต่อได้เลย แต่ถ้ารีไฟแนนซ์ ต้องให้ธนาคาร สรุปยอดให้อีกทีครับ

แต่ในการยื่นเรื่อง แนะนำว่า ให้ทำล่วงหน้า 1-1.5 เดือน ครับ สำหรับผม ขั้นตอนเป็นดังนี้

- ปลาย ๆ เดือน 10 ผมเดินสำรวจดอกเบี้ยคร่าวๆ ของแต่ละธนาคารดู พบว่า ดอกเบี้ยที่เค้าแจ้งๆ นั้น เป็นดอกเบี้ยประกาศ ในโฆษณา ถ้าจริงๆ จะได้ต่ำกว่านั้นครับ ดังนั้น เพื่อไม่ต้องเสียเวลาเดินถามหลายที่ ผมจึงใช้บริการของ REFINN ครับ (หลาย ๆ คนอาจจะรู้จักแล้ว คือ เป็นตัวแทนช่วยเราหาดอกเบี้ยที่ดีที่สุดให้ พร้อมบริการเสริม เปรียบเทียบดอกเบี้ย ยื่นเอกสาร ติดต่อธนาคาร ทำเอกสารขอลดดอกเบี้ยเพื่อรีเทนชั่น)

ซึ่งพอกรอกข้อมูลกับเว็บ Refinn ไปไม่นาน เค้าก็ติดต่อกลับมาสอบถามครับ พร้อมแจ้งว่า เดี๋ยวจะหาธนาคารที่ดอกเบี้ยดีๆ สัก 3 ที่ ให้ลองคุยดูก่อน ในส่วนนี้ ยังไม่ต้องเสียค่าธรรมเนียมใด ๆ ครับ เราจะเสียค่าธรรมเนียม ต่อเมื่อ คุยไปหลายๆ ธนาคารแล้ว ต้องการให้ทำสรุปเปรียบเทียบ ทำเอกสารมาดูครับ ตอนนี้ ฟรี สบาย

ผ่านไป 1 สัปดาห์ มีธนาคารติดต่อมา 3 แห่ง อธิบายดอกเบี้ย สอบถามเบื้องต้น และให้ยื่นเอกสารครับ แต่ 1 ใน 3 ปฏิเสธผม ตั้งแต่ตอนโทร เพราะผมจดทะเบียนการค้าในนามบุคคล เค้าไม่รับครับ

ผ่านไปอีกสัปดาห์ ธนาคารที่ผมผ่อนอยู่ โทรมาแจ้งดอกเบี้ยรีเทนชั่น และแจ้งว่า ถ้าโอเค ให้ไปเซ็นสัญญาที่ธนาคารได้เลย

ทั้งหมดนี้ จบใน 2-3 สัปดาห์ครับ ดังนั้น ควรเผื่อเวลาด้วยนะครับ เพื่อไม่ให้สัญญาหมดก่อนที่จะตกลงกับใครได้

______________________________________________________________________________________________________________

- แล้วใครเหมาะกับรีเทนชั่น ใครเหมาะกับรีไฟแนนซ์ ?

ในที่นี้ผมพูดถึงเรื่อง "ตัวผู้กู้" นะครับ โดยเราต้องเข้าใจสถานะทางเครดิตของเราก่อน ว่าเราอยู่ในระดับใด เพราะปัจจุบัน การกู้ ยากขึ้นมาก ไม่ใช่ใครเดินไปหาธนาคารจะให้กู้ ดังนั้น เครดิตของเรา จึงสำคัญ ถ้าเรารู้ตัวเรา เราจะเลือกได้ไม่ยากเลย

สิ่งที่ควรรู้

1. สถานะทางเครดิตของเรา เช่น ถ้าเราเป็น Tier list A ของธนาคาร เช่น อาชีพพิเศษ ข้าราชการ พนักงานเงินเดือนที่มั่นคง เคยกู้อะไรมาบ้างแล้ว เครดิตสกอร์ดี แบบนี้ สบาย คุณสามารถจะเลือกรีไฟแนนซ์ไปไหน ก็ง่าย ใครๆ ก็อ้าแขน

แต่ถ้าคุณเป็นเหมือนผม ที่เป็นเจ้าของกิจการเล็กๆ SME เครดิตยังไม่ค่อยมี ยังไม่มีการจดบริษัท อาจจะเลือกรีเทนชั่นไปก่อน เพราะการรีไฟแนนซ์ ต้องแจ้งเอกสารเยอะแยะวุ่นวาย โอกาสไม่ผ่าน ก็มี ถึงคุณจะเครดิตดีมาตลอดการผ่อนก็ตาม 5555 เพราะเราเป็นกลุ่มที่ธนาคารไม่อยากปล่อย แต่ถ้ามั่นใจในสเตทเมนท์ บัญชีเดินเยอะ แบบนี้ลุยครับ แต่ในเคสผม การค้าตกต่ำลงเยอะมาก บัญชีเดินไม่เยอะ เพราะฉะนั้น ไม่แปลกที่หลายแบงค์จะปฏิเสธ

นอกจากนี้ ยอดกู้ ก็มีผลนะครับ ยอดที่เยอะมาก กับยอดที่เหลือน้อยๆ การรีไฟแนนซ์ อาจจะพิจารณาต่างกันไป เพราะแบงค์ต้องมีโปรฟรีนู่นฟรีนี่ให้เรา เป็นต้นทุนเค้า ถ้าดอกได้มาไม่คุ้ม เค้าก็ไม่อยากปล่อยครับ

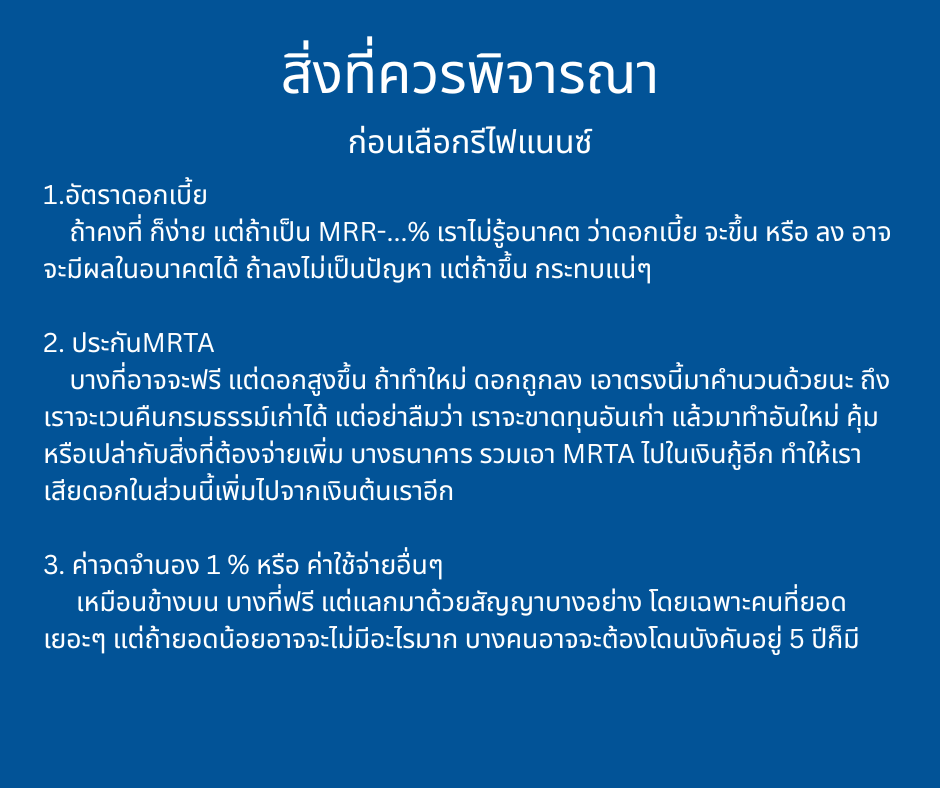

2. ถ้าดอกเบี้ยรีเทนชั่น มันได้คุ้มที่ไม่ต้องไปรีไฟแนนซ์ ก็รีเทนชั่นดีกว่า

เพราะรีเทนชั่น ไม่ต้องเสียค่าธรรมเนียมอะไร ไม่ต้องซื้อประกันใหม่ ไม่ต้องไปกรมที่ดิน ไม่เสียค่าจดจำนอง นู่นนี่ ซึ่งหลายคนไม่สะดวกที่จะต้องเสียเงินก้อน ดังนั้น การที่เราทราบดอกเบี้ยรีเทนชั่น ก่อนไปหาดอกเบี้ยรีไฟแนนซ์ ก็เป็นเรื่องดีนะครับ เพราะอย่าลืมว่า รีเทนชั่นนี่ของตาย รู้ก่อนได้ประโยชน์คือ เอาไปคำนวนได้ว่า ดอกรีไฟแนนซ์ควรจะได้ประมาณเท่าไหร่ หรือ ถ้าได้ดอกรีไฟแนนซ์มาแล้ว อยากลองต่อรองกับธนาคารเดิม ก็ยังได้ ขอลดอีกสักนิด ถ้าเค้าไม่ให้ เค้ารีหนีไป 555

____________________________________________________________________________________________________________

การคำนวนว่า ดอกแบบไหน รีเทนชั่น หรือ รีไฟแนนซ์ คุ้มกว่าทำได้ง่าย ๆ ตามกระทู้นี้นะครับ >>

การคำนวนว่า รีไฟแนนซ์ หรือ รีเทนชั่น อันไหนคุ้มกว่ากัน โดยใช้ CHATGPT เป็นตัวช่วย

และอย่าลืม การรีไฟแนนซ์ เป็นการเซ็นสัญญาใหม่ กับที่ใหม่ อ่านเงื่อนไขแฝงให้ดี ย้ำ อ่านให้ดี อย่าเชื่อแค่ที่เค้าบอกว่า ดอกเบี้ยถูก คุ้มกว่าหลายแสน แต่แลกกับการที่มีค่าใช้จ่ายอื่นๆ ซ่อน หรือ บังคับอยู่ 5 ปีกับดอกสูงๆ 2 ปี ระลึกไว้เลย ธนาคารไม่ใช่พ่อพระจะให้อะไรเราฟรีๆ เค้าหวังเงินคืนกลับทุกเวลาครับ 5555 แต่ถ้าได้ฟรีหมด ก็ถือว่าดีมากๆ เลยครับ

____________________________________________________________________________________________________________

สรุปของผม ธนาคารเดิมโทรมาหลังจากผ่านไป 3 สัปดาห์ ที่คุยกับแบงค์อื่นๆ อยู่ ยังไม่ได้ส่งเอกสารให้เค้าเลย (มันเยอะ เลยขี้เกียจ กะว่าธนาคารเดิมโทรมาแจ้งก่อนถ้าแพงก็ค่อยส่ง 555) ธนาคารแจ้งมาให้ดอกในเรทที่ต่ำกว่าที่ผมคาดพอสมควร เลยตกลงรีเทนชั่นเลยครับ ไม่ต้องคิดมาก เพราะเราเตรียมข้อมูลไว้หมดแล้ว นัดเซ็นเอกสารกันวันศุกร์นี้ละครับ

ผ่านพ้นไปกับการลุ้นรีเทนชั่นรีไฟแนนซ์ของผม ก็ว่ากันใหม่อีก 3 ปีนะครับ ตอนนี้ดีใจกับดอกเบี้ยใหม่ที่ได้ตามคาดและอยู่ในเกณฑ์รับได้ครับ อาจจะไม่ได้ถูกสุดแต่ตรงตามที่เราคำนวนและพอใจ ก็ถือว่า เยี่ยมเลยครับ ไม่ต้องเสียเงินก้อนไปรีไฟแนนซ์ด้วย ไม่เสียแรงที่ตั้งใจผ่อนและโปะเป็นอย่างดี ธนาคารน่าจะเห็นใจกัน 555

")

ผ่อนบ้านจะครบ 3 ปี ผมเลือกรีเทนชั่นเรียบร้อยแล้วครับ (แจงขั้นตอนการทำพร้อมแนวคิด)

1. เป็นบ้านหลังแรกที่ผมกู้ และ รอบแรกที่ขอกู้ ผ่านยากมากครับ สาเหตุเนื่องจาก ผมไม่มีเครดิต ไม่เคยกู้อะไรเลย / อายุ 39 ณ ตอนนั้น / เพิ่งมารับช่วงต่อกิจการจากคุณแม่ (ทำอยู่นานแล้วครับ แต่ใช้ชื่อคุณแม่เดินบัญชีตลอดเลย) ทำให้ผมตั้งใจว่า ในช่วง 3 ปีที่ผ่อนบ้าน จะพยายามเดินบัญชีให้ดี สร้างเครดิตให้ตัวเอง เอาเหตุผลที่เค้าปฏิเสธรอบก่อน มาแก้ไขครับ

2. อ่านข้อมูลจากหลายๆ ท่าน พยายามสอบถามธนาคาร และ เพื่อนๆ ถึงเงื่อนไขการรีไฟแนนซ์ รีเทนชั่น พบว่า เงื่อนไขการรีเทนชั่น รีไฟแนนซ์ แตกต่างกันไป ตามแต่ละบุคคลด้วยครับ หลายๆ อาชีพ อาจจะรีไฟแนนซ์ง่าย ใคร ๆ ก็อยากได้เป็นลูกค้า รวมถึงยอดคงเหลือ ดอกเบี้ยที่ผ่านมา หรือ อัตราดอกเบี้ยนโยบายต่าง ๆ ล่วนมีผลทั้งสิ้น ทำให้เราไม่สามารถเอาแต่ละคน มาอ้างอิงได้เลยครับ

ซึ่งขั้นตอนคร่าวๆ ในการรีไฟแนนซ์ รีเทนชั่น สำหรับผม เป็นดังนี้ครับ

1. หาข้อมูลก่อนล่วงหน้า ว่าสนใจธนาคารไหนบ้าง 1- 2 เดือนก่อนครบ 3 ปี

2. ติดต่อตัวแทนที่ช่วยเราหาธนาคารดอกเบี้ยถูก ในที่นี้ ใช้ Refinn

3. ติดต่อธนาคารเดิม เพื่อยื่นเรื่องขอรีเทนชั่น (ของผมทำผ่านเซลล์ที่ดูแลตอนกู้ครับ เซ็นเอกสารแผ่นเดียว)

4. Refinn ติดต่อธนาคารให้โทรหาเรา สอบถามเบื้องต้น แจ้งเอกสารที่ต้องการ ส่งเอกสารให้ธนาคารเพื่อพิจารณาดอกเบี้ยนำเสนอ (ต่อรองเพิ่มได้)

5. ธนาคารเดิม ใช้เวลา 7-14 วันทำการ ในการพิจารณาดอกเบี้ยใหม่ ถ้าผ่าน จะโทรมาแจ้งให้ไปเซ็นสัญญา (เราเลือกได้ว่าจะต่อรอง หรือ จะรับเลย)

6. เปรียบเทียบระหว่าง รีไฟแนนซ์ กับ รีเทนชั่น ว่าอันไหนคุ้มกว่ากัน

ด้านล่างจะเป็นรายละเอียดที่ผมทำแบบครบ ๆ นะครับ

______________________________________________________________________________________________________________

ขั้นตอนการรีไฟแนนซ์ รีเทนชั่น และคำถามยอดฮิต

- ขอรีเทนชั่น รีไฟแนนซ์ เมื่อไหร่ดี ???

- ปกติแล้ว เราจะสามารถ รีไฟแนนซ์ หรือ รีเทนชั่นได้ ในระยะเวลา 36 งวด หรือ เมื่อสิ้นสุดสัญญา (ต้องอ่านดีๆ นะครับ) อย่างของผม งวดที่ 36 คือ วันที่ 20 ธันวาคม แต่สัญญาหมด วันที่ 29 ธันวาคมครับ ทำให้การรีไฟแนนซ์ หรือ รีเทนชั่น จะมีผลหลังวันที่ 29 ธันวาคม ซึ่งอาจจะมีดอกเบี้ยค้างเก่า หรือ ค่างวดค้างจ่ายอะไรได้บ้าง ซึ่งถ้ารีเทนชั่น ก็ง่าย เพราะต่อได้เลย แต่ถ้ารีไฟแนนซ์ ต้องให้ธนาคาร สรุปยอดให้อีกทีครับ

แต่ในการยื่นเรื่อง แนะนำว่า ให้ทำล่วงหน้า 1-1.5 เดือน ครับ สำหรับผม ขั้นตอนเป็นดังนี้

- ปลาย ๆ เดือน 10 ผมเดินสำรวจดอกเบี้ยคร่าวๆ ของแต่ละธนาคารดู พบว่า ดอกเบี้ยที่เค้าแจ้งๆ นั้น เป็นดอกเบี้ยประกาศ ในโฆษณา ถ้าจริงๆ จะได้ต่ำกว่านั้นครับ ดังนั้น เพื่อไม่ต้องเสียเวลาเดินถามหลายที่ ผมจึงใช้บริการของ REFINN ครับ (หลาย ๆ คนอาจจะรู้จักแล้ว คือ เป็นตัวแทนช่วยเราหาดอกเบี้ยที่ดีที่สุดให้ พร้อมบริการเสริม เปรียบเทียบดอกเบี้ย ยื่นเอกสาร ติดต่อธนาคาร ทำเอกสารขอลดดอกเบี้ยเพื่อรีเทนชั่น)

ซึ่งพอกรอกข้อมูลกับเว็บ Refinn ไปไม่นาน เค้าก็ติดต่อกลับมาสอบถามครับ พร้อมแจ้งว่า เดี๋ยวจะหาธนาคารที่ดอกเบี้ยดีๆ สัก 3 ที่ ให้ลองคุยดูก่อน ในส่วนนี้ ยังไม่ต้องเสียค่าธรรมเนียมใด ๆ ครับ เราจะเสียค่าธรรมเนียม ต่อเมื่อ คุยไปหลายๆ ธนาคารแล้ว ต้องการให้ทำสรุปเปรียบเทียบ ทำเอกสารมาดูครับ ตอนนี้ ฟรี สบาย

ผ่านไป 1 สัปดาห์ มีธนาคารติดต่อมา 3 แห่ง อธิบายดอกเบี้ย สอบถามเบื้องต้น และให้ยื่นเอกสารครับ แต่ 1 ใน 3 ปฏิเสธผม ตั้งแต่ตอนโทร เพราะผมจดทะเบียนการค้าในนามบุคคล เค้าไม่รับครับ

ผ่านไปอีกสัปดาห์ ธนาคารที่ผมผ่อนอยู่ โทรมาแจ้งดอกเบี้ยรีเทนชั่น และแจ้งว่า ถ้าโอเค ให้ไปเซ็นสัญญาที่ธนาคารได้เลย

ทั้งหมดนี้ จบใน 2-3 สัปดาห์ครับ ดังนั้น ควรเผื่อเวลาด้วยนะครับ เพื่อไม่ให้สัญญาหมดก่อนที่จะตกลงกับใครได้

______________________________________________________________________________________________________________

- แล้วใครเหมาะกับรีเทนชั่น ใครเหมาะกับรีไฟแนนซ์ ?

ในที่นี้ผมพูดถึงเรื่อง "ตัวผู้กู้" นะครับ โดยเราต้องเข้าใจสถานะทางเครดิตของเราก่อน ว่าเราอยู่ในระดับใด เพราะปัจจุบัน การกู้ ยากขึ้นมาก ไม่ใช่ใครเดินไปหาธนาคารจะให้กู้ ดังนั้น เครดิตของเรา จึงสำคัญ ถ้าเรารู้ตัวเรา เราจะเลือกได้ไม่ยากเลย

สิ่งที่ควรรู้

1. สถานะทางเครดิตของเรา เช่น ถ้าเราเป็น Tier list A ของธนาคาร เช่น อาชีพพิเศษ ข้าราชการ พนักงานเงินเดือนที่มั่นคง เคยกู้อะไรมาบ้างแล้ว เครดิตสกอร์ดี แบบนี้ สบาย คุณสามารถจะเลือกรีไฟแนนซ์ไปไหน ก็ง่าย ใครๆ ก็อ้าแขน

แต่ถ้าคุณเป็นเหมือนผม ที่เป็นเจ้าของกิจการเล็กๆ SME เครดิตยังไม่ค่อยมี ยังไม่มีการจดบริษัท อาจจะเลือกรีเทนชั่นไปก่อน เพราะการรีไฟแนนซ์ ต้องแจ้งเอกสารเยอะแยะวุ่นวาย โอกาสไม่ผ่าน ก็มี ถึงคุณจะเครดิตดีมาตลอดการผ่อนก็ตาม 5555 เพราะเราเป็นกลุ่มที่ธนาคารไม่อยากปล่อย แต่ถ้ามั่นใจในสเตทเมนท์ บัญชีเดินเยอะ แบบนี้ลุยครับ แต่ในเคสผม การค้าตกต่ำลงเยอะมาก บัญชีเดินไม่เยอะ เพราะฉะนั้น ไม่แปลกที่หลายแบงค์จะปฏิเสธ

นอกจากนี้ ยอดกู้ ก็มีผลนะครับ ยอดที่เยอะมาก กับยอดที่เหลือน้อยๆ การรีไฟแนนซ์ อาจจะพิจารณาต่างกันไป เพราะแบงค์ต้องมีโปรฟรีนู่นฟรีนี่ให้เรา เป็นต้นทุนเค้า ถ้าดอกได้มาไม่คุ้ม เค้าก็ไม่อยากปล่อยครับ

2. ถ้าดอกเบี้ยรีเทนชั่น มันได้คุ้มที่ไม่ต้องไปรีไฟแนนซ์ ก็รีเทนชั่นดีกว่า

เพราะรีเทนชั่น ไม่ต้องเสียค่าธรรมเนียมอะไร ไม่ต้องซื้อประกันใหม่ ไม่ต้องไปกรมที่ดิน ไม่เสียค่าจดจำนอง นู่นนี่ ซึ่งหลายคนไม่สะดวกที่จะต้องเสียเงินก้อน ดังนั้น การที่เราทราบดอกเบี้ยรีเทนชั่น ก่อนไปหาดอกเบี้ยรีไฟแนนซ์ ก็เป็นเรื่องดีนะครับ เพราะอย่าลืมว่า รีเทนชั่นนี่ของตาย รู้ก่อนได้ประโยชน์คือ เอาไปคำนวนได้ว่า ดอกรีไฟแนนซ์ควรจะได้ประมาณเท่าไหร่ หรือ ถ้าได้ดอกรีไฟแนนซ์มาแล้ว อยากลองต่อรองกับธนาคารเดิม ก็ยังได้ ขอลดอีกสักนิด ถ้าเค้าไม่ให้ เค้ารีหนีไป 555

____________________________________________________________________________________________________________

การคำนวนว่า ดอกแบบไหน รีเทนชั่น หรือ รีไฟแนนซ์ คุ้มกว่าทำได้ง่าย ๆ ตามกระทู้นี้นะครับ >> การคำนวนว่า รีไฟแนนซ์ หรือ รีเทนชั่น อันไหนคุ้มกว่ากัน โดยใช้ CHATGPT เป็นตัวช่วย

และอย่าลืม การรีไฟแนนซ์ เป็นการเซ็นสัญญาใหม่ กับที่ใหม่ อ่านเงื่อนไขแฝงให้ดี ย้ำ อ่านให้ดี อย่าเชื่อแค่ที่เค้าบอกว่า ดอกเบี้ยถูก คุ้มกว่าหลายแสน แต่แลกกับการที่มีค่าใช้จ่ายอื่นๆ ซ่อน หรือ บังคับอยู่ 5 ปีกับดอกสูงๆ 2 ปี ระลึกไว้เลย ธนาคารไม่ใช่พ่อพระจะให้อะไรเราฟรีๆ เค้าหวังเงินคืนกลับทุกเวลาครับ 5555 แต่ถ้าได้ฟรีหมด ก็ถือว่าดีมากๆ เลยครับ

____________________________________________________________________________________________________________

สรุปของผม ธนาคารเดิมโทรมาหลังจากผ่านไป 3 สัปดาห์ ที่คุยกับแบงค์อื่นๆ อยู่ ยังไม่ได้ส่งเอกสารให้เค้าเลย (มันเยอะ เลยขี้เกียจ กะว่าธนาคารเดิมโทรมาแจ้งก่อนถ้าแพงก็ค่อยส่ง 555) ธนาคารแจ้งมาให้ดอกในเรทที่ต่ำกว่าที่ผมคาดพอสมควร เลยตกลงรีเทนชั่นเลยครับ ไม่ต้องคิดมาก เพราะเราเตรียมข้อมูลไว้หมดแล้ว นัดเซ็นเอกสารกันวันศุกร์นี้ละครับ

ผ่านพ้นไปกับการลุ้นรีเทนชั่นรีไฟแนนซ์ของผม ก็ว่ากันใหม่อีก 3 ปีนะครับ ตอนนี้ดีใจกับดอกเบี้ยใหม่ที่ได้ตามคาดและอยู่ในเกณฑ์รับได้ครับ อาจจะไม่ได้ถูกสุดแต่ตรงตามที่เราคำนวนและพอใจ ก็ถือว่า เยี่ยมเลยครับ ไม่ต้องเสียเงินก้อนไปรีไฟแนนซ์ด้วย ไม่เสียแรงที่ตั้งใจผ่อนและโปะเป็นอย่างดี ธนาคารน่าจะเห็นใจกัน 555