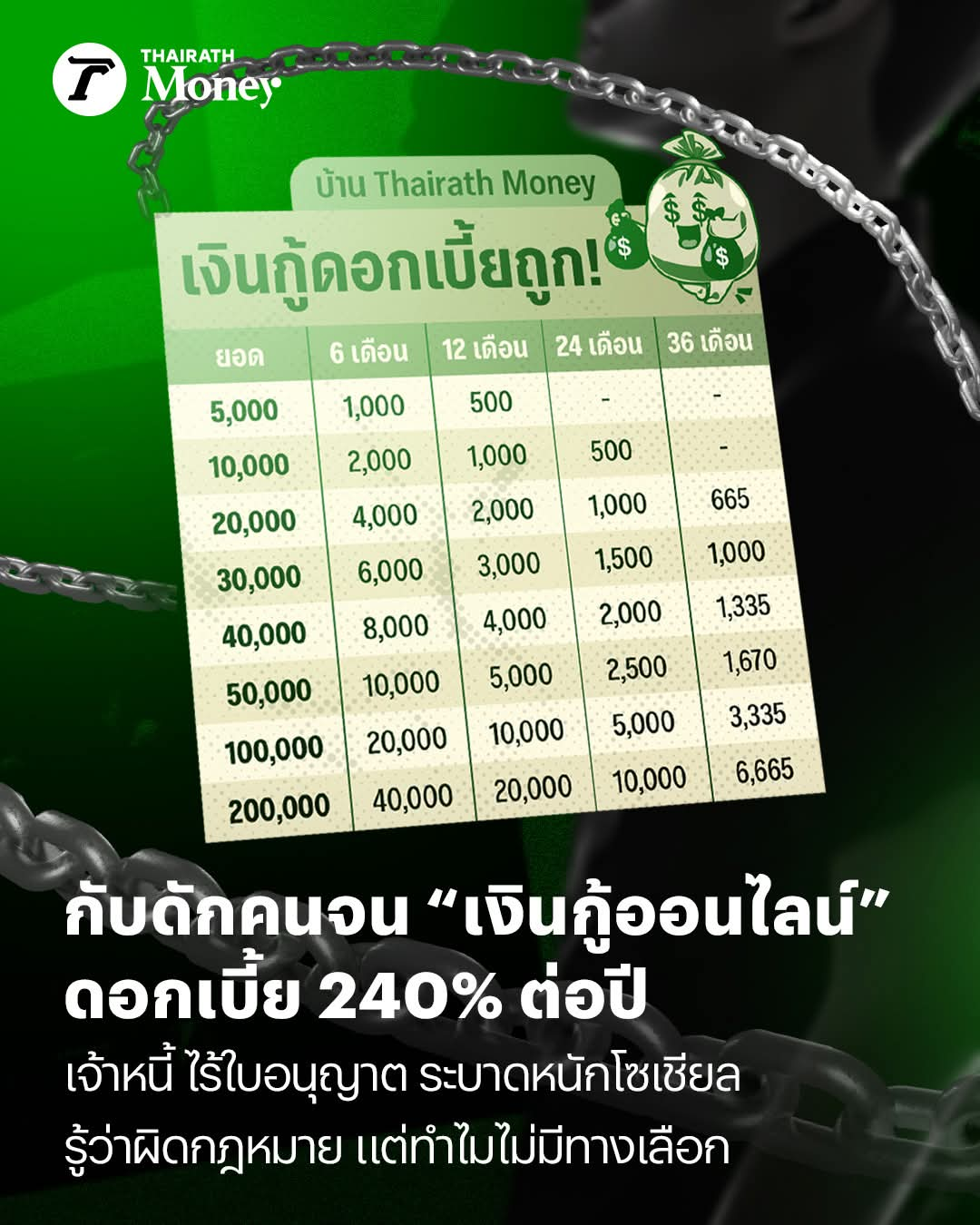

เปิดเบื้องหลัง“เงินกู้ออนไลน์”คิดดอกเบี้ยโหด 240% ต่อปี รู้ทันเจ้าหนี้ไร้ใบอนุญาต ระบาดหนักโซเชียล

.

ในยุคที่ค่าครองชีพพุ่งสูงขึ้นตลอดทุก ๆ ปี ไม่ว่าจะเป็นค่าน้ำ ค่าไฟ ค่าเดินทาง หรือแม้แต่ของกินในชีวิตประจำวัน หลายครอบครัวกลับพบว่ารายได้ของตัวเองยังคงเท่าเดิม หรือบางครั้งแย่ลงกว่าก่อนหน้า สภาพคล่องเริ่มฝืด เงินไม่พอใช้

.

บางคนเริ่มต้องดึงเงินออม บางคนเริ่มต้องหยิบยืม และสุดท้าย “เงินกู้” กลายเป็นทางออกที่เลี่ยงไม่ได้ของคนจำนวนไม่น้อย

เงินกู้ที่เคยเป็นเรื่องยุ่งยาก ต้องใช้เอกสารสารพัด ต้องไปยื่นเรื่องตามธนาคาร ต้องมีคนค้ำ มีเครดิตดีเท่านั้นถึงกู้จะได้

.

แต่ปัจจุบันนี้กลับกลายเป็นเรื่องที่ง่าย กดแค่ไม่กี่คลิก ก็กู้ได้แล้ว ไม่ว่าจะเป็นการกู้ผ่านแอปฯ ไลน์ ผ่านเพจเฟซบุ๊ก หรือแม้กระทั่งในอินสตาแกรม และ Tiktok ที่เปิดรับกู้กันง่าย ๆ

.

แค่กรอกชื่อ เบอร์โทร ส่งบัตรประชาชน และบัญชีธนาคาร ก็สามารถรับเงินเข้าบัญชีทันทีได้ภายในไม่กี่นาที โดยที่บางเจ้ามีระบบให้ผ่อนจ่ายแบบรายวัน รายเดือน และหากผ่อนดี ไม่เบี้ยว ยังได้รับวงเงินเพิ่มในอนาคตอีกต่างหาก

.

[ เปิดเบื้องหลัง เงินกู้ด่วน รับเงินใน 10 นาที ]

ฟังดูเหมือนดี ไม่ต้องยุ่งยาก ไม่ต้องตรวจเครดิตบูโร ไม่ต้องมีคนค้ำ ไม่ต้องไปธนาคารให้เสียเวลา ซึ่งทั้งหมดนี้กลายเป็นจุดขายของเงินกู้นอกระบบจำนวนมากในโลกออนไลน์ ที่มักใช้คำโฆษณาเกลื่อนกลาดในทุกแพลตฟอร์ม ไม่ว่าจะเป็น “กู้วันนี้ รับเงินใน 10 นาที” หรือ “อนุมัติง่าย ไม่เช็กเครดิต ดอกเบี้ยต่ำสุด ๆ ผ่อนสบาย ๆ ได้ทุกอาชีพ

.

แต่ในความเป็นจริง ข้อเสนอดูดีเหล่านี้กลับกลายเป็นกับดักทางการเงินที่อันตรายอย่างเงียบ ๆ เพราะหลายเจ้าที่ปล่อยเงินกู้ มักไม่ใช่ผู้ให้บริการทางการเงินที่ได้รับอนุญาตตามกฎหมาย ไม่มีใบอนุญาตประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย และที่สำคัญ ดอกเบี้ยที่เรียกเก็บนั้น สูงเกินกว่าอัตราที่กฎหมายกำหนดอย่างมหาศาล

.

ไม่เพียงเท่านั้น หลายกรณีมีพฤติกรรมทวงหนี้ที่รุนแรง ข่มขู่คุกคาม ใช้ถ้อยคำหยาบคาย หรือแม้แต่ประจานลูกหนี้ในโซเชียลมีเดีย รวมถึงการเข้าถึงข้อมูลส่วนตัวผ่านมือถือด้วยวิธีแฮก หรือใช้แอปฯ หลอกให้ติดตั้งเพื่อดึงข้อมูล เรื่องเหล่านี้ล้วนผิดกฎหมายทั้งสิ้น และเกิดขึ้นกับผู้กู้จำนวนมากที่ไม่ทันระวัง

.

คำถามที่ตามมาคือ เงินกู้ในโลกออนไลน์ที่เราเห็นนั้น น่าเชื่อถือแค่ไหน? และดอกเบี้ยที่แท้จริงที่ถูกต้องตามกฎหมายเขากำหนดไว้เท่าไร? หรือทั้งหมดนี้เป็นแค่คำโฆษณาทางการเงิน ที่สุดท้ายจะทำให้ผู้กู้ยิ่งจนลงไปอีก

เปิดเบื้องหลัง“เงินกู้ออนไลน์”คิดดอกเบี้ยโหด 240% ต่อปี รู้ทันเจ้าหนี้ไร้ใบอนุญาต ระบาดหนักโซเชียล

.

ในยุคที่ค่าครองชีพพุ่งสูงขึ้นตลอดทุก ๆ ปี ไม่ว่าจะเป็นค่าน้ำ ค่าไฟ ค่าเดินทาง หรือแม้แต่ของกินในชีวิตประจำวัน หลายครอบครัวกลับพบว่ารายได้ของตัวเองยังคงเท่าเดิม หรือบางครั้งแย่ลงกว่าก่อนหน้า สภาพคล่องเริ่มฝืด เงินไม่พอใช้

.

บางคนเริ่มต้องดึงเงินออม บางคนเริ่มต้องหยิบยืม และสุดท้าย “เงินกู้” กลายเป็นทางออกที่เลี่ยงไม่ได้ของคนจำนวนไม่น้อย

เงินกู้ที่เคยเป็นเรื่องยุ่งยาก ต้องใช้เอกสารสารพัด ต้องไปยื่นเรื่องตามธนาคาร ต้องมีคนค้ำ มีเครดิตดีเท่านั้นถึงกู้จะได้

.

แต่ปัจจุบันนี้กลับกลายเป็นเรื่องที่ง่าย กดแค่ไม่กี่คลิก ก็กู้ได้แล้ว ไม่ว่าจะเป็นการกู้ผ่านแอปฯ ไลน์ ผ่านเพจเฟซบุ๊ก หรือแม้กระทั่งในอินสตาแกรม และ Tiktok ที่เปิดรับกู้กันง่าย ๆ

.

แค่กรอกชื่อ เบอร์โทร ส่งบัตรประชาชน และบัญชีธนาคาร ก็สามารถรับเงินเข้าบัญชีทันทีได้ภายในไม่กี่นาที โดยที่บางเจ้ามีระบบให้ผ่อนจ่ายแบบรายวัน รายเดือน และหากผ่อนดี ไม่เบี้ยว ยังได้รับวงเงินเพิ่มในอนาคตอีกต่างหาก

.

[ เปิดเบื้องหลัง เงินกู้ด่วน รับเงินใน 10 นาที ]

ฟังดูเหมือนดี ไม่ต้องยุ่งยาก ไม่ต้องตรวจเครดิตบูโร ไม่ต้องมีคนค้ำ ไม่ต้องไปธนาคารให้เสียเวลา ซึ่งทั้งหมดนี้กลายเป็นจุดขายของเงินกู้นอกระบบจำนวนมากในโลกออนไลน์ ที่มักใช้คำโฆษณาเกลื่อนกลาดในทุกแพลตฟอร์ม ไม่ว่าจะเป็น “กู้วันนี้ รับเงินใน 10 นาที” หรือ “อนุมัติง่าย ไม่เช็กเครดิต ดอกเบี้ยต่ำสุด ๆ ผ่อนสบาย ๆ ได้ทุกอาชีพ

.

แต่ในความเป็นจริง ข้อเสนอดูดีเหล่านี้กลับกลายเป็นกับดักทางการเงินที่อันตรายอย่างเงียบ ๆ เพราะหลายเจ้าที่ปล่อยเงินกู้ มักไม่ใช่ผู้ให้บริการทางการเงินที่ได้รับอนุญาตตามกฎหมาย ไม่มีใบอนุญาตประกอบธุรกิจสินเชื่อจากธนาคารแห่งประเทศไทย และที่สำคัญ ดอกเบี้ยที่เรียกเก็บนั้น สูงเกินกว่าอัตราที่กฎหมายกำหนดอย่างมหาศาล

.

ไม่เพียงเท่านั้น หลายกรณีมีพฤติกรรมทวงหนี้ที่รุนแรง ข่มขู่คุกคาม ใช้ถ้อยคำหยาบคาย หรือแม้แต่ประจานลูกหนี้ในโซเชียลมีเดีย รวมถึงการเข้าถึงข้อมูลส่วนตัวผ่านมือถือด้วยวิธีแฮก หรือใช้แอปฯ หลอกให้ติดตั้งเพื่อดึงข้อมูล เรื่องเหล่านี้ล้วนผิดกฎหมายทั้งสิ้น และเกิดขึ้นกับผู้กู้จำนวนมากที่ไม่ทันระวัง

.

คำถามที่ตามมาคือ เงินกู้ในโลกออนไลน์ที่เราเห็นนั้น น่าเชื่อถือแค่ไหน? และดอกเบี้ยที่แท้จริงที่ถูกต้องตามกฎหมายเขากำหนดไว้เท่าไร? หรือทั้งหมดนี้เป็นแค่คำโฆษณาทางการเงิน ที่สุดท้ายจะทำให้ผู้กู้ยิ่งจนลงไปอีก